- Причины заблокированного расчётного счёта

- Декларируйте вовремя!

- От уплаты налогов не освобождаетесь

- Не игнорируйте требования налоговой

- Проверка налоговыми органами

- Какие операции доступны для заблокированного счета

- Как «замораживают» счета

- Процедура блокировки

- Заблокирован, но не мертв

- Когда снимается арест после сдачи требуемой отчетности

- Проверка активности своего расчетного счета

- Блокировка за неисполнение требований налоговиков об уплате налога или страховых взносов

- Можно ли открыть другой счет взамен блокированного?

- За что ИФНС блокирует расчётный счёт

- Что делать, как разблокировать расчётный счёт?

- Сроки разблокировки в случае налоговой недоимки и ее погашения

- Как ускорить разблокировку

- А если ИФНС неправа

- На каком основании налоговая имеет право заблокировать расчетный счет?

- Блокировка из-за неуплаты налогов

- Не представлена налоговая отчетность

- Не отправили квитанцию-подтверждение о получении требования ИФНС

- Что приводит к блокировке расчетного счета

- Что делать, если не удается разблокировать счет?

- Как избежать блокировки счета

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

- Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

- Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст. 76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке. - Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

- Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст. 76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться.

Читайте также: Особенности приостановления выездной налоговой проверки

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате.

Какие операции доступны для заблокированного счета

При заморозке счета неправильно считать что он вообще недоступен. Отдельные платежи провести можно. Во-первых, это касается налоговых платежей. Никто не будет возражать против переводов в бюджет, поэтому вы можете спокойно проводить платежи по налогам, сборам, также в счет уплаты налоговой задолженности. Доступны платежи и в Фонд социального страхования или Пенсионный Фонд.

Во-вторых, вы можете воспользоваться нормами ГК об очередности платежей и благодаря этому осуществить отдельные переводы со счета компании. Здесь нужно отметить, что не всегда и не все банки идут на встречу, поскольку сотрудники не в курсе этих юридических тонкостей. В этом случае необходимо либо в устной форме донести ваше право на совершение этих платежей, либо, если ситуация запущена, можно написать заявление и добиться списания платежей, например, по исполнительному листу (алименты, выходные пособия, компенсации и т.д.).

В некоторых случаях можно добиться перечисления с расчетного счета и заработной платы сотрудникам. Дело в том, что приостановление не распространяется на платежи, очередность которых предшествует очередности расчетов с бюджетов. Зарплата сотрудникам относится в третьей очереди. Поскольку к этой же очереди относятся и платежи в бюджет, которые взыскиваются по требованию инспектора и внебюджетных фондов, то получается, что это равнозначные платежи.

Если банк отказывается списывать зарплату, но разрешает отчислять налоги, укажите ему на неисполнение в полной мере ст. 855 ГК РФ. Также вы можете обратиться в ЦБ по поводу неправомерных действий самого банка. Учтите при этом, чтобы остатка на счете за вычетом суммы налоговой задолженности хватило на выплату зарплаты сотрудникам. В этом случае банк обязан в полном объеме и без ограничений перечислить заработную плату вашим работникам. Прочие платежи проводить нельзя, поскольку они выпадают из этой очередности.

Как «замораживают» счета

Блокировка банковских счетов – мера принуждения либо обеспечения выполнения законных обязанностей предпринимателя, ведь согласно ст. 57 Конституции РФ, он обязан вовремя платить все установленные налоги и сборы и отчитываться о своей деятельности.

Процедура блокировки

- Решение налоговой о приостановлении денежных операций определенного ИП или ООО выносится руководителем или заместителем и направляется в банк.

- Копия решения пересылается владельцу счета с уведомлением.

- Банк, получив решение налогового органа, незамедлительно и безусловно выполняет его, информируя об остатке средств на арестованном счете. Банк не правомочен проверять законность решения налоговой инспекции.

ВАЖНО! Правомерно останавливать движение средств только на счетах, открытых на основании договора с банком. Депозиты, ссуды, аккредитивы и другие счета блокировке налоговой инспекцией не подлежат.

Заблокирован, но не мертв

«Замороженное» состояние счета не означает автоматический полный запрет на все банковские операции. Абзац 3 п.1. ст.76 НК и ст. 855 ГК разъясняют, какие расчетные операции возможно производить с арестованным счетом.

Так, пополнять счет можно без ограничений.

Списывать средства с проблемного счета тоже возможно, но только в порядке, который по очередности опережает требуемые налоговой выплаты.

- Первыми принято выплачивать компенсации ущерба здоровью и морального вреда, алименты, установленные судом.

- Вторая очередь принадлежит заработной плате или выходным пособиям наемным рабочим.

- Третью очередь выплаты по требованиям налоговой делят с плановыми отчислениями в пенсионный и другие фонды.

УЧТИТЕ! При равной очередности первыми будут списаны те средства, платежные документы на которые были получены раньше.

Когда снимается арест после сдачи требуемой отчетности

Срок разблокировки счета после сдачи отчетности, на основании подп. 1 п. 3.1 ст. 76 НК РФ определяется временем принятия решения налогового органа об отмене приостановления операций по счету. При этом отправной точкой в расчете является представление налогоплательщиком декларации в налоговую инспекцию.

После исполнения обязанности по представлению отчетности ИФНС не позднее следующего рабочего дня принимает решение об отмене ареста и направляет его в банк. Банк, в свою очередь, исполняет решение в течение одного дня.

Читайте также: В чем состоят особенности увольнения работающего пенсионера по собственному желанию?

Следовательно, срок снятия ареста со счета составит не более трех рабочих дней.

Проверка активности своего расчетного счета

Если вы подозреваете, что ваш счет или счет потенциального контрагента может оказаться заблокированным, произвести проверку можно в любой момент. ФНС предусмотрела такую возможность, представив на своем официальном сайте соответствующий сервис. Любой предприниматель или представитель организации может ввести ИНН и БИК интересующего его банка, узнав таким образом, заблокирован ли счет или продолжает действовать.

Что касается собственных счетов, имеет смысл позаботиться о том, чтобы не узнавать об их блокировке постфактум, а позаботиться о профилактике. Если налоговая направила вам уведомление на уплату пени, штрафа или недоимки по налогу, вы – кандидат на «замораживание». Невыполнение этого требования практически гарантирует «фриз» вашему расчетному счету: налоговая не медлит с такими требованиями в банк.

Блокировка за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС ограничивает банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета, и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит превышается автоматически.

Пример

: У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей.

Решить эту ситуацию получится только путем направления письменного заявления в ФНС до того момента, как недоимку спишут со всех счетов в тройном размере. Если списание произошло, вместо задолженности возникнет предоплата, которую придется зачесть в счет уплаты других налогов или писать письмо на возврат средств, а это процесс не быстрый.

В других ситуациях ответ на вопрос, как разблокировать счет, который налоговая заблокировала за неуплату налога, очевиден — заплатить недоимку и использовать оставшиеся средства по усмотрению, никаких специальных разрешений не требуется.

Можно ли открыть другой счет взамен блокированного?

П. 12 ст. 176 строго запрещает банку открывать другие расчетные счета, вклады, депозиты, если в наличии требование налоговой о приостановлении операций. За это банку грозят жесткие штрафные санкции.

ВАЖНАЯ ИНФОРМАЦИЯ! На данный момент в разработке находится интернет-сервис, с помощью которого банкам немедленно будут доступны сведения о решениях налоговой относительно ареста счетов, и открывать новые счета недобросовестные налогоплательщики не смогут ни в одном банке, даже сменив название фирмы и номер расчетного счета.

За что ИФНС блокирует расчётный счёт

Начнём с того, что надо отличать блокировки по № 115-ФЗ от приостановки расходных операций по решению ИФНС. В первом случае банки полностью отказывают в обслуживании клиенту, если в отношении него есть подозрения в получении нелегальных доходов. Не всегда такие отказы имеют под собой реальные основания, кроме того, банки не обязаны сообщать конкретную причину блокировки.

Тем не менее, многие крупные банки относятся к малому бизнесу лояльно. Рекомендуем нашим пользователям изучить предложения Сбербанка, Альфа-банка и Точки. Эти кредитные учреждения смогли найти правильный баланс между интересами бизнеса и собственными.

Блокировка расчётного счёта налоговой инспекцией происходит по основаниям, перечисленным в статье 76 НК РФ.

- Задолженность по налогам, взносам, сборам, штрафам или пени.

- Непредставление в установленный срок налоговой декларации или расчёта по страховым взносам.

- Неисполнение обязанности по приёму документов от ИФНС, направленных по ТКС через оператора электронного документооборота.

- Невыполнение требований налогового органа о предоставлении пояснений.

Ещё одно основание блокировки операций по расчётному счёту указано в статье 101 НК РФ – в качестве обеспечительной меры при привлечении к ответственности за налоговое правонарушение.

Таким образом, чтобы не иметь проблем с блокировкой, надо вовремя выполнять обязанности налогоплательщика: перечислять платежи в бюджет, сдавать отчётность, отвечать на требования инспекции по предоставлению пояснений.

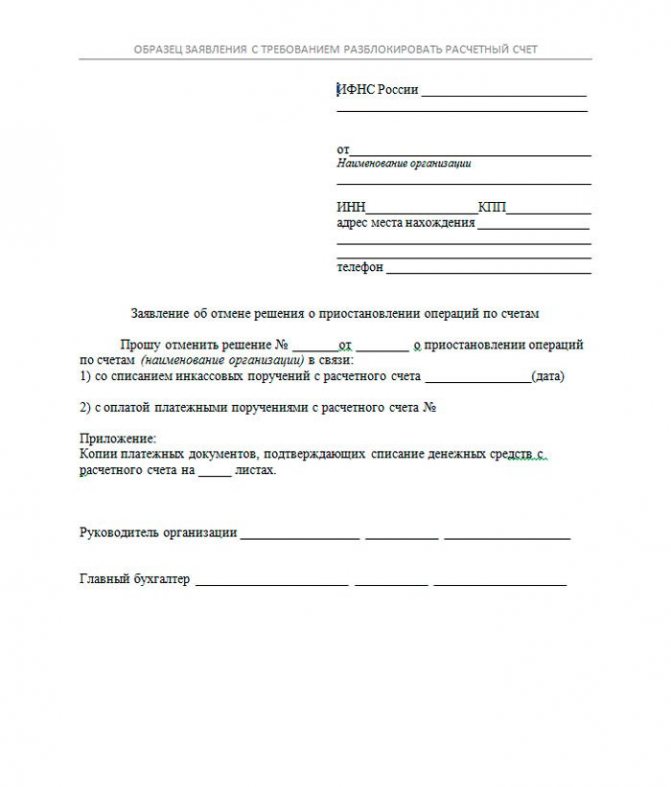

Что делать, как разблокировать расчётный счёт?

Необходимо как можно скорее устранить причины, вызвавшие блокировку, и уведомить фискальный орган. Как можно раньше нужно подать заявление об отмене фатального решения о блокировке счета.

- Отмена блокировки возможна через день после подачи просроченной декларации (п. 3. ст. 76 НК).

- Если у владельца предприятия на одном или нескольких счетах есть средства для погашения неуплаченной задолженности, он может присовокупить к заявлению соответствующие банковские выписки. Задолженность сможет быть погашена, и налоговая вынесет решение об отмене блокировки не позднее 2 дней или после соответствующей проверки банковских счетов (п.9 ст. 76 НК).

- Получив электронную квитанцию либо сами требуемые документы или объяснения, налоговая снимет блокировку в течение следующего дня.

- Счет разблокируют в день, когда будут отменены решения об обеспечительных мерах относительно сокрытия имущества предприятия.

Автоматически счета будут разблокированы, если предприятие официально ликвидируется или признается банкротом.

Читайте также: Расходы на питание работников — учет и налогообложение

Сроки разблокировки в случае налоговой недоимки и ее погашения

В соответствии с п. 8 ст. 76 НК не позднее следующего дня после получения сведений о взыскании налоговой недоимки руководитель или заместитель руководителя ИФНС принимает решение об отмене приостановления операций по счету. После этого оно должно быть направлено в банк в порядке, установленном положением Банка России от 06.11.2014 № 440-П.

График обмена сообщениями (приложение к положению 440-П) определяет дату и время получения кредитной организацией решения от фискального ведомства. Во всех случаях решение исполняется сразу после проверки, если оно получено с 9:00 до 16:00 (в пятницу — до 15:00).

Таким образом, срок разблокировки счета после оплаты налога или иных обязательных платежей и штрафных санкций не должен превышать трех рабочих дней. При этом срок исчисляется с того дня, когда ИФНС получила информацию из банка или от налогоплательщика.

Как ускорить разблокировку

На практике ООО или ИП может столкнуться с ситуациями, мешающими нормальной разблокировке счетов. Если причина замораживания счета устранена, но оказывается, что пользоваться им по-прежнему нельзя, следует помнить о времени «прохождения» средств, которое может составлять три дня. Например, вы погасили недоимку, но средства пока не поступили в налоговую, естественно, ограничения не снимаются. В этом случае можно предпринять ускоряющие меры – доказать налоговикам, что вы выполнили их требования. Для этого нужно доставить в ФНС письменное доказательство, что вы уже уплатили нужную сумму. Такой бумагой может быть платежное поручение (оригинал), на котором есть отметка банка об уплате, либо банковская выписка.

А если ИФНС неправа

Случается, что решение о блокировке расчётного счёта принимается без реальных на то оснований. Технические сбои или ошибки сотрудников ИФНС могут привести к тому, что организация или ИП, чей счёт был заблокирован, не выполнили свои обязательства. Например, не вовремя перечислен платёж по кредиту или сорваны сроки оплаты поставщику.

Если в результате незаконной блокировки расчётного счёта налогоплательщик понёс убытки, то он вправе взыскать их с ИФНС на основании статьи 103 НК РФ. Причём можно требовать возмещения не только прямых потерь, но и упущенной выгоды.

Например, в деле N А60-46155/2018, который рассматривал Арбитражный суд Свердловской области от 25.01.2019, расчётный счёт организации был заблокирован из-за недоимки в размере 1 копейки! При этом задолженность образовалась по вине самой инспекции, которая отнесла платёж на другой КБК. Организация же планировала перевести с расчётного счёта на депозит 77 млн рублей, что невозможно сделать при блокировке. Недополученные проценты с этой суммы за 7 дней составили 73 835 рублей, которые суд и взыскал с ИФНС.

Кроме того, статья 76 НК РФ обязывает налоговый орган заплатить организации или ИП проценты по ставке рефинансирования ЦБ, если окажется, что решение о блокировке принято незаконно или нарушен срок снятия ареста счёта.

На каком основании налоговая имеет право заблокировать расчетный счет?

Статья 76 Налогового кодекса РФ дает право налоговикам арестовывать рублевые и валютные расчетные счета по следующим причинам:

Блокировка из-за неуплаты налогов

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

Если денег на счете не хватает, банк будет списывать с расчетного счета все поступающие денежные средства до тех пор, пока долг не будет погашен полностью. Чтобы ускорить снятие ареста, плательщик может внести недостающую сумму на счет наличными. В любом случае разблокировка счета организации или предпринимателя произойдет только после поступления в бюджет всей недоимки.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

Не представлена налоговая отчетность

В этом случае счет останется заблокированным до тех пор, пока ИФНС не получит требуемую декларацию или расчет. Ст. 88 НК РФ в п.2 предусматривает 3-месячный срок для проведения камеральной проверки. Поэтому ИФНС обнаружит недостающую отчетность в срок от 2 недель до 3 месяцев с момента окончания отчетного периода, реже — позже. Счет налогоплательщика арестуют в течение 10 дней с момента обнаружения нарушения, при этом 3 года — максимальный срок, в течение которого применима санкция за подобное нарушение.

Не отправили квитанцию-подтверждение о получении требования ИФНС

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста. В этом случае решение принимается в течение 10 дней с момента обнаружения нарушения, то есть не позднее 16 дней с момента отправки требования налоговой инспекцией.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

Названные причины — единственные основания для приостановки операций по расчетным счетам организации или предпринимателя в НК РФ. Если счет заблокировали по иным причинам — вы имеете право обратиться в арбитражный суд, чтобы оспорить наложение ареста.

Если ваш счет заблокировали на незаконных основаниях — обращайтесь в арбитражный суд.

Что приводит к блокировке расчетного счета

Платежи в налоговую меньше 0,5% от оборота

Банк не проверяет, как вы начисляете налоги. Он ориентируется на рекомендации ЦБ, в которых говорится, что подозрительные клиенты перечисляют в налоговую меньше 0,5% от оборота.

Банк анализирует платежи за несколько месяцев и однажды блокирует расчетный счет ИП без объяснения причин. Конечно, потом предприниматель начнет разбираться, принесет в отдел финмониторинга квитанции на уплату налогов, покажет зарплатные ведомости менеджеров и докажет, что ничего не нарушал. Но потерянное время и убытки ему никто не компенсирует. Максимум — извинятся за неудобства.

С расчетного счета часто снимают наличные

ИП получают деньги на расчетный счет, а все расходы оплачивают наличными или с личной карты. Так может быть удобнее, потому что с личной карты можно переводить деньги даже ночью и в выходной, а с расчетного счета в Большом и Солидном банке — только в рабочее время. А еще это дешевле: за платежи с расчетного счета такой банк берет комиссию, а за перевод с личной карты — не берет.У ИП может вообще не быть расходов или их очень мало. А некоторые ИП не обязаны вести учет расходов и могут тратить все деньги на себя — например, если работают на упрощенке 6%. Но многие банки не хотят в это вникать.

Читайте также: Образец доверенности по форме М-2 и М-2а – Бланк 2021 года

Неточно описано назначение платежей

Даже если ИП сам отправляет платежку через личный кабинет, банк все равно следит — куда и за что уходят деньги с расчетного счета. Если назначение платежа вызывает подозрения, счет могут заблокировать.

Деятельность не соответствует ОКВЭД

Иногда предприниматель указывает в документах один вид деятельности, а на самом деле занимается чем-то другим. В этом нет злого умысла: рынок диктует свое. Но некоторые банки не вникают в бизнес клиента и блокируют счета.

Контрагенты вызывают подозрения

Банки проверяют не только своих клиентов. По закону нужно следить, от кого поступают деньги и кому они переводятся. Если честному предпринимателю поступают деньги от фирмы из “черного списка”, ему могут заблокировать счет.

Проблемы с отчетностью и налогами

Банк заблокирует расчетный счет по требованию налоговой, если вовремя не сдать отчетность, не заплатить налоги или не предоставить документы по запросу. Иногда это происходит из-за случайной ошибки бухгалтера.Ошибиться может и налоговая — там тоже работают живые люди. Хорошо, если банк сразу предупреждает клиентов о таких блокировках и помогает решать проблемы. Еще лучше, если банк предотвращает такие ситуации: напоминает о сроках отправки отчетности, правильно считает налоги и сам заполняет реквизиты в платежках.

Что делать, если не удается разблокировать счет?

Подавайте исковое заявление в Арбитражный суд, и банк в суде будет вынужден доказывать правомерность своих действий. Согласно со ст. 65 АПК РФ, именно банк обязан доказать, что основания для блокировки счета были достаточными! Если вы подаете в суд, выигрываете и получаете исполнительный лист, банк обязан исполнить судебное решение в вашу пользу. И есть ряд дел, в которых суды вставали на сторону клиента, например, постановление Арбитражного суда Уральского округа от 25.09.2015 № Ф09-6389/15 по делу № А60-2597/2015, постановление Арбитражного суда Дальневосточного округа от 07.05.2015 № Ф03-1619/2015.

В принципе, каждая кредитная организация имеет свой перечень подозрительных признаков, поэтому время от времени мы слышим, что тот или иной банк блокирует чаще, чем «коллега». В целом, согласно ст. 7 Закона № 115-ФЗ банк может обратить внимание на ваш перевод, если обнаружит:

- запутанный или необычный характер сделки;

- сделка не имеет понятного экономического смысла или очевидной законной цели;

- сделка не соответствует деятельности предпринимателя;

- неоднократное совершение странных сделок.

Блокировать счет он сразу не должен, но потребует дополнительные документы, обосновывающие вашу операцию. При этом закон практически «развязывает» банкам руки – им можно отказать клиенту в совершении операции, по сути, без объяснения причин.

Как избежать блокировки счета

Центробанк, видя напряженность ситуации с блокировкой счетов, издал методичку для бизнесменов, в которой даны инструкции как избежать блокировки счета.

Общие рекомендации для бизнесменов от ЦБ РФ:

- Необходимо информировать банк и налоговую службу об изменениях: адреса, учредители, ОКВЭД и прочее.

- Проверять записи в ЕГРЮЛ на сайте налоговой. Если адрес находится на проверке, то в реестре будет отметка о недостоверности сведений. Она пропадет после подтверждения адреса.

- Важно внимательно и подробно заполнять платежные документы. Это же требовать от контрагентов. Лучше указать всю исчерпывающую информацию: за какой товар, услугу, на основании какого документа и прочее.

- Не нужно дробить бизнес на множество фирм и ИП. Например, за одной числится материальная база, в другой зарегистрированы все сотрудники, третья заключает контракты, четвертая занимается торговлей и т.д. Такая схема – прямое доказательство того, что есть попытка минимизировать налоговую базу.

- Не следует игнорировать запросы банка. Если у финансовой организации возникли подозрения, то лучше сразу снять все вопросы, предоставив документы. В противном случае есть шанс не только лишиться счета и денег на нем, но и попасть в черный список.

Банкиры дополняют рекомендации ЦБ:

- платите налоги с одного расчетного счета и своевременно;

- все сотрудники должны быть в штате;

- зарплату лучше выплачивать через расчетный счет. Ее уровень не должен быть ниже прожиточного минимума;

- все взносы за сотрудников должны быть уплачены вовремя и соответствовать количеству нанятых людей;

- каждого контрагента необходимо проверять через сервисы налоговой или банка;

- все расходы на хозяйственную деятельность должны проходить по счету;

- ограничить снятие наличных: выдавать зарплату через зарплатный проект, представительские расходы оплачивать с бизнес карты, покупать канцтовары и оплачивать расходы офиса безналичным путем, расчеты с контрагентами вести через банк;

- не допускать ошибок в документации;

- наличные деньги вносить на счет.

Итак, основное в ведении бизнеса – внимательность, осторожность и своевременное реагирование на письма и запросы банка или налоговой.

По данным нашего сайта наиболее благоприятный банк для открытия расчетного счёта, в котором блокировки происходят реже, чем в остальных — это Модульбанк.

Открыть счет