Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

- на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

- сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей. При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов. Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Читайте также: Трудинспекторы перешли от слов к делу. Начались штрафы за СОУТ

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

Как заполнить строку 1190 «Прочие внеоборотные активы»?

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Вопрос: Можно ли применить вычет по НДС, если имущество (в том числе оборудование, недвижимость) учтено на счете 08 «Вложения во внеоборотные активы» (п. 1 ст. 172 НК РФ)? Посмотреть ответ

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

В каких случаях с вложений во внеоборотные активы на счете 08 нужно платить налог на имущество организаций?

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения. 2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

- снижения оборачиваемости запасов (т. е. роста их показателей в отчетности);

- ухудшения качества дебиторских долгов (т. е. роста дебиторки);

- неправильной инвестиционной политики (которую можно проследить по росту объемов финансовых вложений).

Основные причины сокращения запасов (отрицательная роль запасов)

Основной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют, как отмечалось в § 17.1, примерно 25% от стоимости запаса.

Рассмотрим, какие виды затрат могут быть снижены при сокращении запасов.

Читайте также: Как облагается налогом выплата дивидендов имуществом

Снижение запасов позволяет снизить потери от омертвления в запасах денежных средств. Вложение денег в запасы означает изъятие их из альтернативных проектов и, соответственно, недополученную при реализации этих проектов прибыль. Размер недополученной прибыли оценивается нормой эффективности денежных вложений в оборотные средства. Нижней границей этой нормы можно, например, считать процентную ставку Сбербанка по вкладам населения. Очевидно, что размеры потерь от омертвления денежных средств будут прямо пропорциональны размеру запаса. Причем коэффициентом пропорциональности является норма эффективности капитала.

Снижение запасов позволяет снизить затраты на содержание специально оборудованных помещений — складов. Хранение продукции требует создания соответствующих условий.

С этой целью создают склады, которые, как правило, представляют собой здания или помещения, оснащенные всем необходимым оборудованием. Затраты на содержание склада включают амортизационные отчисления от его стоимости, а также такие расходы, как оплата отопления, охраны, электроэнергии и т.п.

Снижение запасов позволяет снизить затраты на оплату труда персонала складов: административно-управленческих работников, кладовщиков, водителей внутрискладских транспортных средств, грузчиков, экспедиторов и др.

Снижение запасов позволяет снизить потери от ухудшения потребительских качеств продукции. Хранение продукции зачастую сопровождается изменением ее потребительских качеств либо в связи с идущими физико-химическими процессами, либо за счет морального устаревания продукции. Моральное старение ведет к уценке и, соответственно, к затратам.

Физико-химические процессы, происходящие с продукцией во время хранения, иногда могут повысить ее стоимость. Например, при хранении некоторых сортов вин их качество повышается. Однако чаще всего происходящие во время хранения физико-химические изменения приводят к снижению потребительских качеств продукции и, соответственно, к затратам, которые будут прямо пропорциональны размеру запасов.

Снижение запасов позволяет снизить потери, вызванные риском хищений, пожаров, стихийных бедствий. Оценка стоимости риска в денежной форме может производиться:

- o через расходы на страхование;

- o через тарифы и ставки страховых компаний.

Как известно, лучшая защита от хищений — отсутствие продукции. Очевидно, что потери, вызванные риском хищений, пожаров, стихийных бедствий, прямо пропорциональны размеру запасов.

Итоги

Из вышесказанного можно сделать вывод, что оборотных средств по каждому виду должно быть определенное количество, необходимое для эффективного функционирования бизнеса. То есть должна существовать оптимальная норма, показатели выше или ниже которой будут негативно сказываться на состоянии предприятия.

Нельзя однозначно сказать, является ли увеличение оборотных активов положительной тенденцией, без детального рассмотрения изменения составляющих элементов. Анализ и оценку состояния средств в обороте предприятия следует проводить с учетом особенностей деятельности организации, чтобы вовремя принять необходимые управленческие решения.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример формирования запасов

Используем умеренный метод формирования запасов как вариант наиболее сбалансированного соотношения эффективности и рискованности.

Формировать запасы будем на примере промышленного предприятия ООО «Альфа» (название условное), которое занимается производством деревянных стульев, имеет свой рынок сбыта.

Согласно умеренной методике формирования запасов нужно установить лимит запасов и страховой уровень на случай изменений во внешней среде:

- рост спроса;

- увеличение срока поставки материалов;

- увеличение стоимости ТМЦ и т. д.

Прежде всего определим лимит запасов, который должен отвечать потребностям покупателей, то есть соответствовать объему продаж продукции предприятия.

Потребность в запасах зависит не только от объема реализации, но и от норм расходования ТМЦ.

Читайте также: Какие коды вида операции использовать в сделках с предоплатой?

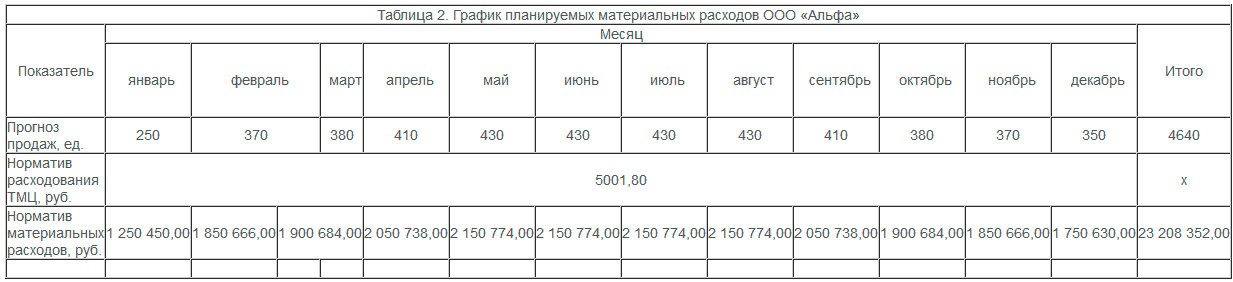

Рассмотрим нормы расходования сырья и материалов на единицу изделия (табл. 1).

Таблица 1. Нормы расходования сырья и материалов на производство одного стула Наименование материала Количество Цена за единицу, руб. без НДС Затраты, руб. без НДС Брус 40×60 мм, шт. 2 100,00 200,00 Обрезная доска 400×480 мм, шт. 1 200,00 200,00 Обрезная доска 100×420 мм, шт. 1 200,00 200,00 Поролон мебельный, листов 5 350,00 1750,00 Ткань, м2 3 590,00 1770,00 Саморезы, шт. 15 10,00 150,00 Клей, шт. 2 87,00 174,00 Лак, л 0,14 500,00 70,00 Краска, кг 0,24 1700,00 408,00 Наждачная бумага, м2 0,70 114,00 79,80 Всего материальные затраты на один стул 5001,80

На основании норм расходования материалов и прогноза продаж составим график планируемых материальных расходов (табл. 2), установим размер страхового запаса на случай брака и/или изменения спроса.

Согласно графику для производства и продажи 4640 стульев минимальный размер материалов должен составлять 23 208 352,00 руб. (при идеальных условиях, без учета брака и изменения планируемого объема продаж).

Представленный график гарантирует, что при производстве стульев на складе всегда будет нужный материал и в требуемом количестве.

Кликните по изображению мышкой, чтобы увеличить его