- Кто сдает журнал учета счетов-фактур

- Образец заполнения журнала (посредник не платит НДС)

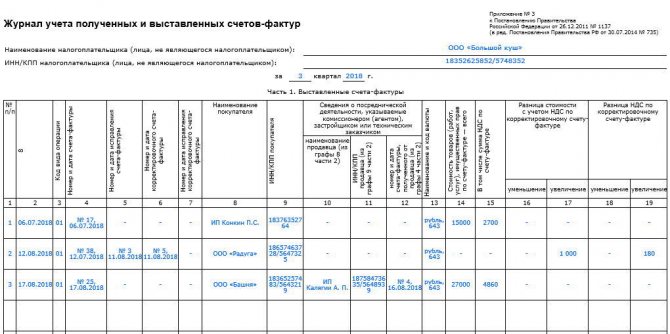

- Часть 2 журнала

- Образец заполнения журнала (посредник является плательщиком НДС)

- Право на вычет

- Коды видов операций

- Рассмотрим пример:

- О сводных счетах-фактурах

- Коррекция после сдачи

- Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

- Книга продаж

Кто сдает журнал учета счетов-фактур

Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2021 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Обязанность вести журнал не зависит от того, платите ли вы НДС. Его ведут те, кто платит налог, освобожден от него или вовсе не является плательщиком.

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

Читайте также: Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

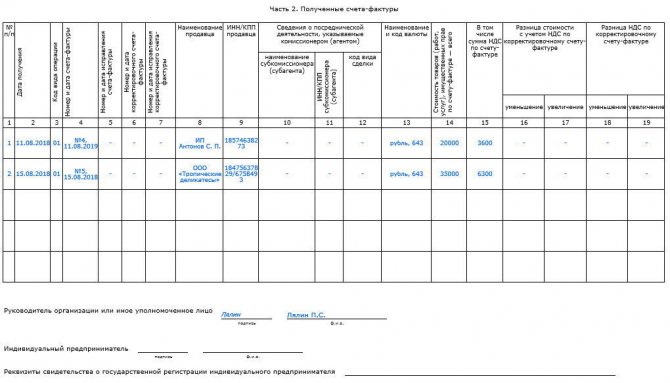

Часть 2 журнала

Аналогичные изменения произошли и со второй частью журнала «Полученные счета-фактуры»: убрали информацию о способе выставления счета-фактуры, объединили сведения о номерах и датах выставления обычных, корректировочных и исправленных счетов-фактур и добавили графы с данными о посреднической деятельности, которые обязательны для заполнения комиссионерами или агентами (рис. 1, 2). Так, в графе 10 нужно будет указывать наименование субкомиссионера (в случае если товары приобретаются и реализовываются от его имени). В графу 11 вписывают ИНН и КПП субкомиссионера, а графа 12 предназначена для кода вида сделки. Всего их предусмотрено четыре:

- 1 – приобретение от своего имени для комитента товаров (работ, услуг), имущественных прав;

- 2 – реализация от своего имени товаров (работ, услуг), имущественных прав покупателю;

- 3 – возврат продавцу налогоплательщиком-покупателем (комитентом, принципалом) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом) от своего имени для комитента (принципала);

- 4 – возврат продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 53 333,33 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 750 рублей).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Право на вычет

Налогоплательщик-покупатель вправе уменьшить начисленный НДС на сумму налога, уплаченного по приобретенным товарам, работам, услугам (ст. 171 НК РФ). Право на получение вычета возникает при соблюдении следующих условий (ст. 172 НК РФ):

- товары (работы, услуги) приобретены для осуществления операций, которые облагаются НДС;

- товары (работы, услуги) приняты к учету (должны быть в наличии первичные документы);

- получен правильно оформленный счет-фактура.

Несмотря на то что при регистрации в книгу покупок попадает дата составления электронного счета-фактуры, право на вычет напрямую зависит именно от даты его получения. За выставление счета-фактуры отвечает продавец, и пока он не выставит, а покупатель не получит счет-фактуру — уменьшить налог, исчисленный к уплате, последнему не удастся.

Учет и дальнейшее использование товаров в деятельности, облагаемой НДС, находится сфере компетенций покупателя. Если счет-фактура получен в том же налоговом периоде, в котором оприходованы товары (работы/услуги), то вопросов о том, когда принять к вычету сумму НДС, не возникает.

Сложнее, когда оприходование товаров и получение счета-фактуры относятся к разным налоговым периодам. Если счет-фактура получен после завершения налогового периода, в котором товары приняты на учет, но до момента представления декларации за этот период, покупатель вправе принять к вычету сумму налога в отношении таких товаров в том же периоде, в котором указанные товары были приняты на учет (п. 1.1 ст. 172 НК РФ, в ред. Федерального закона от 29.11.2014 № 382-ФЗ). Если же счет-фактура получен после подачи декларации, его нужно относить к новому налоговому периоду.

Коды видов операций

При перекрестном контроле поставщиков и покупателей, которые участвуют в посреднической сделке, инспекторы обращают внимание, насколько верно указаны коды видов операций. Как известно, в соответствии с Приказом ФНС России от 14.03.2016 № ММВ-7-3/[email protected] в журнале учета счетов-фактур нужно указывать коды видов операций по НДС. Это 24 кода, которые входят в одну таблицу.

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Читайте также: Расчет платы за загрязнение окружающей среды в 2021 — 2021 годах

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 44 000 рублей). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 29 666,67 рублей).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 20 % на сумму 73 666,67 рублей (44 000 + 29 666,67). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 44 000 рублей. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика. Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 101 500 рублей). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 64 833,33 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 20 % на сумму 166 333,33 рубля (101 500 + 64 833,33). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 20 % на сумму 101 500 рублей. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

О сводных счетах-фактурах

В 2014 году Правительство РФ разрешило составлять так называемые сводные счета-фактуры — туда заносятся данные, когда товары закупаются сразу у нескольких продавцов. Тем самым сокращается количество счетов-фактур при оформлении сделок.

Например, заказчик АО «Хет-бет», чтобы возвести сооружение, обращается к застройщику ООО «Омега-ипсилон». Последний в свою очередь сотрудничает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Хет-бету».

В первом квартале «Омега-ипсилон» получил от поставщика АО «Шин-аин» счет-фактуру № 743 от 27.07.2020, а от подрядчика АО «Самех-пе» — счет-фактуру № 219 от 27.07.2020.

На основании этих счетов-фактур «Омега-ипсилон» составил сводный счет-фактуру и выставил его АО «Хет-бет» 27 июля 2020 года. Выставленный «Хет-бету» сводный счет-фактура и счета-фактуры, полученные от исполнителей, «Омега-ипсилон» зарегистрировал в журнале учета счетов-фактур. «Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2021 г. Должно быть: № 3131 от 18 февраля 2021 г. При этом журнал уже в инспекции. Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «–». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры. Показатели стоимости — указал со знаком «+».

Читайте также: Общероссийский классификатор продукции по видам экономической деятельности ОКПД 2

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Книга продаж

По мере возникновения обязанности уплатить НДС счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом указываются:

- код вида операции;

- реквизиты счета-фактуры (номер и дата составления);

- реквизиты покупателя (ИНН/КПП и наименование);

- реквизиты посредника (ИНН/КПП и наименование);

- реквизиты документа, подтверждающего оплату (номер и дата);

- наименование и код валюты;

- стоимость сделки и сумма налога, которую нужно перечислить в бюджет страны.