Специфика работы со счетом 58

Счет 58 нужен для обобщения сведений по всем денежным вкладам предприятия. Поскольку речь идет об активах, то и счет 58 относится к категории активных счетов бухгалтерского учета. Обороты по счету формируются следующим образом:

- в дебетовой части фиксируются денежные (материальные) поступления, либо повышение их стоимости. Здесь могут быть указаны доли, внесенные в уставный капитал предприятия или ценные бумаги;

- в кредитовой части отражается выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава организации, ценные бумаги передаются в другой уставной капитал, возвращаются займы и т.п.

Аналитический учет по счету 58 ведется в разрезе видов инвестиционных объектов, по которым заключены договора. Для упрощения учета все вложения делятся на долгосрочные и краткосрочные.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Документами, подтверждающими финансовые вложения, является полученные сертификаты акций, выписки из реестра акционеров, выписки со счетов “депо”, сертификаты разные, облигации; свидетельства на суммы произведённых вкладов, договора на предоставление займов.

Документы, подтверждающие продажу ценных бумаг, — это акты купли-продажи, выписки из реестров акционеров, выписки со счетов “депо”, передаточные распоряжения.

Платёжные поручения и выписки из банков подтверждают погашение облигаций и возврат предоставленных займов.

Бухгалтерские проводки к счету 58

В ПБУ приведен перечень проводок, используемых для отображения всех операций со счетом 58. Рассмотрим их подробнее в таблице:

ОписаниеДт.Кт.Ценные бумаги приобретены за валюту 58.1Облигации оплачены с расчетного рублевого счета 58.2 51Займ выдан сторонней организации (материалами) 58.3По акту простого товарищества основное средство было отдано, как взнос в уставный капитал 58.4 01Отражение разницы между начальной и рыночной стоимостью облигаций 58.2 91Стоимость купленных акций пересмотрена с учетом рыночных показателей 91 58.1Оплата по векселю 51 58.2Ранее выданный займ возвращен по безналу 51 58.3Объект НМА, переданный по договору простого товарищества, возвращен 04 58.4

Субсчета и аналитика

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть к счету 58 дополнительные субсчета:

- 58.1 – уставные вклады, взносы в АО;

- 58.2 – инвестирование в ценные бумаги;

- 58.3 – займы, выданные физ. лицам и компаниям в любой форме;

- 58.4 – вклады в общую имущественную массу по соглашению простого товарищества.

Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и другие субсчета, если это прописано в учетной политике организации.

Аналитический и синтетический учет финансовых вложений

Аналитический учет финансовых вложений и ценных бумаг предприятие организует таким образом, чтобы сформировать наиболее полные данные по видам (группам) объектов учета и контрагентам (п. 6). По ценным бумагам (ЦБ) требуется отразить сведения о названии ЦБ и эмитента, номинальной цене, № и серии ЦБ, покупной стоимости и затратах, общем количестве бумаг, датах приобретения и реализации, адресе хранения.

Согласно приказу № 94н от 31.10.2000 г. бухгалтерский учет финансовых вложений осуществляется на счете 58 с одноименным названием. С учетом требований п. 8 ПБУ 19/02 финансовые вложения принимаются к учету по первоначальной стоимости.

Данный вид стоимости для объектов, полученных за плату, складывается исходя из фактически произведенных расходов на приобретение, кроме исключаемых налогов (НДС и др.). В соответствии с п. 9 ПБУ 19/02 к фактическим издержкам относят суммы:

– уплаченные фирме–продавцу на основании требований договорных условий;

– оплаченные сторонним организациям услуги консультационного, информационного, посреднического, иного характера – но, такие расходы должны быть непосредственно связаны с покупкой конкретного актива, т.к., в противном случае они относятся на финансовые результаты предприятия.

Учет финансовых вложения также является важным этапом в деятельности предприятия, важно отметить, что учет должен быть организован правильно и без ошибок.

Способ определения первоначальной стоимости финансовых вложений зависит от способа приобретения данных вложений:

– в случае, если актив приобретается за плату, то определение первоначальной стоимости соотносится с суммой фактических затрат на приобретение активов;

– в случае, если актив приобретается в качестве уставного капитала, то проводится оценка путем согласования с учредителями;

– в случае безвозмездного поступления финансового вложения, первоначальная стоимость соотносится с текущей рыночной стоимостью актива;

– в случае приобретения финансовых вложений по договорам, которые предусматривают исполнение обязательств не денежными средствами, стоимость активов равняется стоимости имущества, которое подлежит передаче.

Погашение, передача безвозмездно или продажа вклада в уставный капитал считается выбытием финансовых активов. При этом стоимость выбытия финансовых активов можно определить одним из трех методов, указанных в ПБУ 19/02.

Читайте также: Задолженность учредителей по вкладам в уставный капитал

По себестоимости каждой единицы списывают вклады в уставные капиталы, займы, депозиты. А вот такие финансовые вложения как ценные бумаги (акций, облигаций, векселей) законодательство рекомендует списывать по средней себестоимости или же по методу ФИФО.

Методическое оформление операций с финансовыми вложениями можно представить в двух направлениях приобретение и реализация. На примере акций это будет выглядеть так.

1. Отражена покупная стоимость акций (фактические затраты плюс услугу посредника)

Дебет счета 58 «Финансовые вложения», субсчет 1 «Паи и акции»

Кредит счетов 50 «Касса», 51 «Расчетные счета».

2. Законодательно рекомендуется создание резерва под обесценение вложений в ценные бумаги (акции) и это будет отражаться в учете проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит счета 59 «Резервы под обесценение вложений в ценные бумаги».

3. Если резерв не был использован или рыночная стоимость акций повышается, то сумма резерва относится на прочие доходы.

Дебет счета 59 «Резервы под обесценение вложений в ценные бумаги»

Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Если же акции в рыночной стоимости снижаются, то их стоимость необходимо уменьшить за счет сформированного резерва

Дебет счета 59 «Резервы под обесценение вложений в ценные бумаги»

Кредит счета 58 «Финансовые вложения», субсчет 1 «Паи и акции»

Такая проводка будет формироваться только при условии наличия устойчивого снижения стоимости финансовых вложений, которое рекомендуется оформлять отдельным документом.

Читайте также: Инструкция по займам между физическими и юридическими лицами на все случаи жизни

Документ должен содержать обоснование в зависимости от поставленной задачи. Если необходимо подтвердить устойчивый рост или уменьшение стоимости акций на отчетную дату, то в документе рекомендуется отразить учетную стоимость финансового вложения на отчетную дату и на предыдущую отчетную дату, привести расчетную стоимость финансового вложения, сделать вывод о существенном или несущественном отклонении учетной цены от расчетной в сторону уменьшения.

Бывает, что документ должен носить прогнозное значение. В этом случае рекомендуется предоставить аналитическое обоснование лица, осуществляющего такую проверку.

Однако, целесообразней составлять обобщающий документ, содержащий все возможные условия изменения стоимости финансовых активов. Он ложится в основу принятия управленческих решений, которые оформляются справкой–расчетом, например, о создании или изменении резерва под обесценение финансовых вложений.

4. Выбытие финансовых активов не является основным видом деятельности большинства организаций и поэтому выручка от такого рода операций относится также к прочим доходам:

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В случае если на балансе организации учтены необращающиеся акции организации, которая ликвидирована на основании определения арбитражного суда об окончании конкурсного производства (запись в ЕГРЮЛ), то их так же необходимо списать на расходы в соответствии с п.3 ст. 280 НК РФ.

По необращающимся на организованном рынке ценным бумагам формируется отдельная налоговая база. Так как финансовые вложения – необращающиеся, убыток от их списания можно учесть только в уменьшение прибыли от продажи таких же необращающихся ценных бумаг.

5. Финансовый результат складывается как разница между выручкой и учетной стоимостью акций, поэтому счет учета акций подлежит закрытию:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит счета 58 «Финансовые вложения», субсчет 1 «Паи и акции».

Таким образом, можно сделать вывод, что корректный бухгалтерский учет финансовых вложений зависит от полноты отражения основных этапов функционирования финансовых вложений в финансово–экономической деятельности предприятия. Кроме того, в настоящее врем важно учитывать, по какой системе происходит учет: по российской системе бухгалтерского учета или по международным стандартам. Последние имеют значительные отличия от российской системы учета.

Для того чтобы правильно организовать учет финансовых вложений в первую очередь необходимо сформировать учетную политику в целях бухгалтерского и налогового учета.

При учете финансовых вложений огромную роль играет оценка финансовых вложений, от которой зависит стоимостная оценка финансовых вложений. Ведь многие финансовые вложения могут постоянно менять свою стоимость, что в результате должно быть отражено в учете.

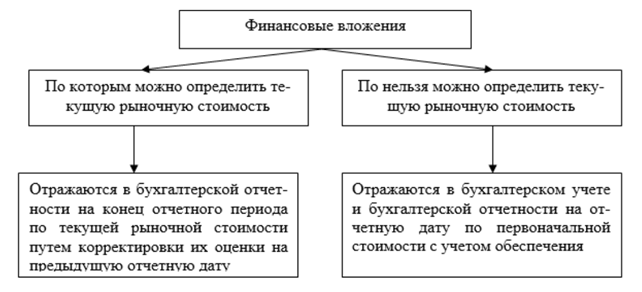

Оценка финансовых вложений может изменяться, что зависит от наличия на рынке информации об их рыночной стоимости. Поэтому их подразделяют на группы, представленные на рисунке 2.

Виды финансовых вложений в зависимости от возможности определения их рыночной стоимости

Организации могут формировать резерв под обесценение финансовых вложений, создание которого регламентируется п. 38 ПБУ 19 / 02. Он необходим для эффективного управления финансовыми активами.

Обесценение финансовых вложений — это стабильное значительное уменьшение стоимости финансовых вложений, по которым не возможно определение текущей рыночной стоимости, ниже размера экономических выгод, которые организация намеревается получить от таких вложений в обычных условиях деятельности.

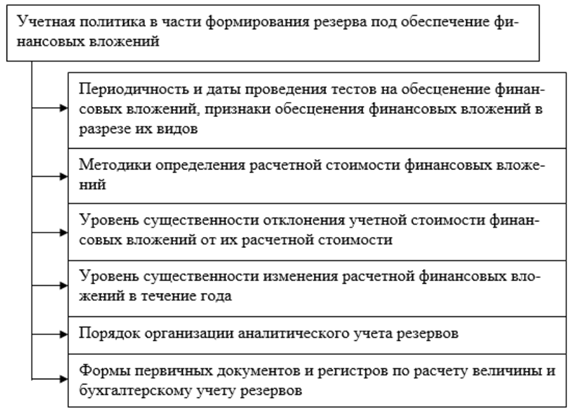

Современная организация определяет расчетную стоимость финансовых вложений как разницу между учетной стоимостью и величиной их снижения. В учетной политике в части формирования резерва под обесценение финансовых вложений должны быть раскрыты следующие аспекты (рисунок 3).

Учетная политика организации в части формирования резерва под обесценение финансовых вложений

Вопрос формирования информационной базы для проведения полноценного анализа финансовых вложений организации недостаточно освещен в методической литературе.

Также, не получил должного внимания вопрос о разработки оценки влияния структуры финансовых вложений на стоимость организации. Данный факт является одной из современных проблем учета и принятия к учету финансовых вложений.

В процессе организации учета финансовых инвестиций зачастую возникнут различного рода ошибки, упущения и неточности, к наиболее часто вытрясающимся из них относятся:

– отсутствие документов, фиксирующих факт вложения финансов; необоснованные исправления в документах;

– несоблюдение установленных требований к оформлению документов; отсутствие заверенных, в соответствие с законодательством, или подлинных документов;

Читайте также: Счет 20 «Основное производство» — проводки и примеры

– фальсификация данных или подделка документов;

– некорректная корреспонденция счетов в бухгалтерском учете при отражении совершенных инвестиций;

– произведенные операции не имеют отражения в учете;

– несоответствие данных аналитического и синтетического учета;

– ошибочное начисление налога на доходы; проведение инвентаризации финансовых вложений, в соответствие с законодательством случаях, с нарушениями;

– неисполнение требований нормативных и законодательных документов. Таким образом, организация учета финансовых вложений должна быть грамотно спланирована, осуществляться поэтапно и соответствовать задачам учета финансовых вложений, определенному законодательством.

Пример оформления счета 58

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.