- Роль бухгалтерского баланса

- Что изменилось в порядке представления бухгалтерского баланса

- Классификация бухгалтерских балансов

- Структура бухгалтерского баланса

- Анализ пассивов

- Группировка пассивов по срочности

- Анализ активов

- Виды активов

- Взаимосвязь актива и пассива бухбаланса

- Прочие внеоборотные активы — это в балансе что такое?

- Ликвидность активов

- Правила составления бухгалтерского баланса

- Пример.Бухгалтерская баланс.

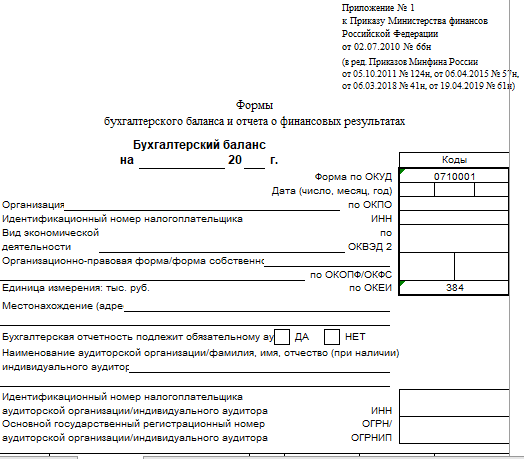

- Бухгалтерский баланс

- Краткий анализ баланса

- Бухгалтерский баланс: пример заполнения по общей форме

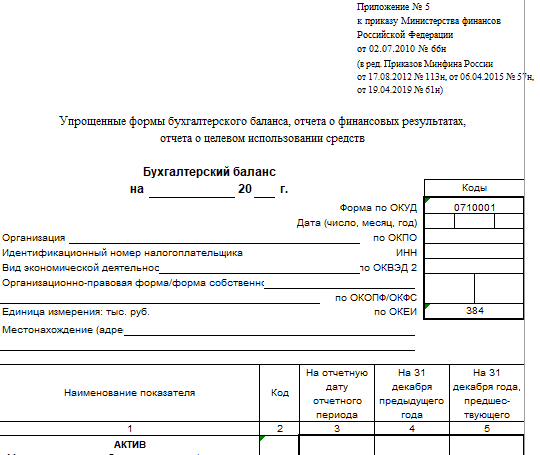

- Бухбаланс: пример заполнения по упрощенной форме

- Пример. Бухгалтерская (финансовая) отчетность

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Сроки сдачи баланса

Роль бухгалтерского баланса

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99). Для налоговой бухбаланс составляют по состоянию на на конец года, то есть на 31 декабря. Для банков и собственников его могут составлять по итогам квартала.

По балансу можно судить о размере имущества организации и о ее задолженности перед контрагентами. Именно поэтому данные бухбаланса используют экономисты и аналитики при анализе показателей ликвидности и платежеспособности.

Бухгалтерский баланс всегда составляют совместно с отчетом о финансовых результатах. Но баланс, в отличие от отчета, показывает состояние компании именно на конкретную дату.

Например, на 31 декабря у организации может быть 1 млн рублей в виде денежных средств и ни рубля кредиторской задолженности. Однако уже 1 января все деньги будут перечислены поставщикам и работникам, а в банке будет оформлен кредит на 10 млн рублей. Ситуация слишком утрирована, но такое действительно возможно.

Что изменилось в порядке представления бухгалтерского баланса

В связи с изменениями в Федеральном законе «О бухгалтерском учёте» с 1 января 2020 года введён принцип «одного окна»: бухотчётность в Росстат больше не сдают. Второе важное изменение — налоговые органы принимают бухотчётность только в электронном виде через операторов электронного документооборота. Вся отчётность составляется только в тысячах рублей. На первой странице указывают, подлежит ли отчётность обязательному аудиту, и наименование аудиторской организации, проводившей аудит отчётности.

Бухгалтерский баланс компании состоит из двух одинаковых таблиц, и представляет собой набор сведений о финансовом состоянии корпорации в рамках определенных временных границ. Регламенты заполнения подобной, чрезвычайно важной и нужной документации, конечно же, периодически меняются. Например, в 2019 году на территории Российской Федерации вступил в полную силу Приказ Минфина №61-Н, привнесший следующие законодательные вариации:

- запрет на использование показателя «миллион рублей» — теперь отчетность принимает во внимание только тысячи;

- необходимость предоставления выкладок об аудиторской организации, ответственной за проведение профильных проверок;

- замена пункта ОКВЭД на ОКВЭД-2 в шапке бланка — достаточно специфичный момент, просто облегчающий некоторые аспекты работы современных бухгалтеров.

Кроме того, несколько лет назад правительственные органы утвердили и опубликовали постановление, запрещающее предпринимателям сдавать отчеты в бумажном виде. Теперь весь документооборот реализуется в цифровом, электронном формате.

Классификация бухгалтерских балансов

Нетрудно догадаться, что такое, максимально комплексное и широкое понятие как бухбаланс, включает в себя огромное количество самых разнообразных выкладок. Разнообразие подобной отчетности обусловлено разными причинами. Современные специалисты, привыкшие взаимодействовать с такой документацией, привыкли к классической системе ее деления на определенный перечень групп, в зависимости от всяческих характеристик:

- способ отображения данных;

- момент составления;

- объем включаемых сведений;

- прямое назначение;

- свойства исходной информации и так далее.

Как уже говорилось ранее, бухгалтерский баланс представляет собой таблицу, состоящую из двух столбцов. Причем содержание этих разделов может кардинально меняться, в том числе и из-за организационно-правовой формы или вида непосредственной деятельности предприятия.

Структура бухгалтерского баланса

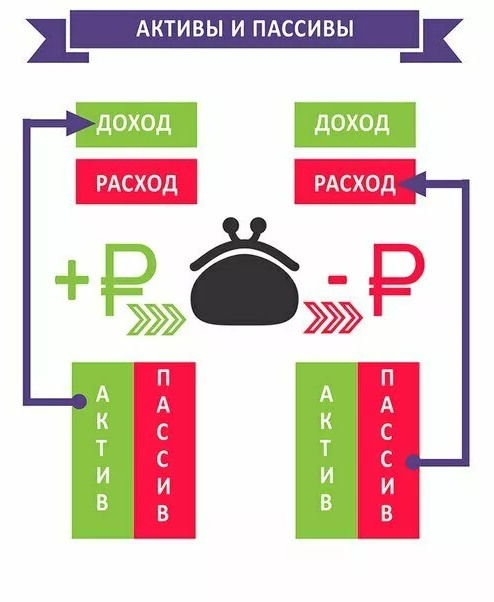

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

- Командировочные

- Зарплата по окладу

- НДС

- НДФЛ

- Отпускные

- Оплата по больничному

- Декретные

- Пени

- Среднедневной заработок

- Налог на прибыль

- Неустойка по договору

- Налог на имущество

- Компенсация за задержку зарплаты

Группировка пассивов по срочности

Как и активы, пассивы играют важную роль при определении ликвидности, поэтому их делят на четыре группы:

- срочные пассивы (П1) — это краткосрочная кредиторская задолженность, которую нужно погасить в ближайшее время;

- краткосрочные обязательства (П2) — это краткосрочные заемные средства и прочие обязательства, подлежащие погашению в ближайшей перспективе;

- долгосрочные обязательства — это обязательства, срок погашения которых превышает 12 месяцев;

- постоянные пассивы — пассивы, которые не нужно погашать, например, капитали и резервы, доходы будущих периодов и оценочные обязательства.

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Виды активов

Как было отмечено, активы – это имущество хозяйствующего субъекта, причем самое разное, классификация которого происходит по трем основным параметрам. Первый из них – функционал. По этому параметру различают такие виды активы:

- Материальные. Включают недвижимость (земля, здания), продукцию, оборудование, транспорт, сырье для производства.

- Нематериальные. Наглядные примеры активов этого типа – торговая марка, лицензии, патенты, авторские права.

- Финансовые. Простой и понятный ресурс, который выражается в виде денежных средств – наличных и безналичных, а также долгов контрагентов.

Второй признак для классификации – участие в производственном процессе. В этом случае различают оборотные и внеоборотные активы. Первые используются в основной хозяйственной деятельности предприятия. Оборотные активы включают в себя:

- деньги в любых формах;

- краткосрочные инвестиции;

- производственные запасы в виде сырья, инвентаря и готовой продукции;

- задолженности дебитором в пределах года;

- НДС, который подлежит зачету.

Внеоборотные средства участвуют в деятельности предприятия многократно. Они переносят стоимость в цену товара постепенно – посредством амортизации. Несмотря на сложность определения, примеры внеоборотных активов дают наглядное представление о сути термина. К ним относятся здания, долгосрочные инвестиции, оборудование и нематериальные ценности.

Завершающий критерий для разделения на виды – источник формирования активов. По этому параметру они классифицируются на валовые и чистые. Приобретение первых предусматривает использование собственных и заемных средств. Покупка вторых происходит с применением исключительно своих ресурсов.

В тематической литературе можно встретить еще два вида активов – скрытые и мнимые. Под первым понимаются активы, которые не отражены в балансе. Например, текущие расходы на покупку лицензии, не принесшие результата.

Мнимыми называют активы, отраженные в балансе, но не имеющие реальной ценности. Типичный пример – задолженность, которая не будет погашена. Большая часть мнимых активов в последующем попросту списывается.

Взаимосвязь актива и пассива бухбаланса

Актив всегда равен пассиву бухгалтерского баланса. Стоимость имущества должна быть равна сумме источников этого имущества. Если актив не равен пассиву, баланс составлен неверно. Исключений не бывает.

Допустим, у организации нет никакого имущества и обязательств. Но необходимо купить сырье для производства на 100 000 рублей. Для покупки нужны деньги — можно взять кредит 100 000 рублей. По итогу в активе у компании будет записано 100 000 рублей, и в пассиве будет записано 100 000 рублей.

Из-за того, что актив и пассив равны, они связаны. Изменение в одном разделе влечет изменение в другом. Вот несколько вариантов:

- увеличение актива и увеличение пассива — например, банк перевел на расчетный счет кредитные деньги, вырос пассив в виде задолженности перед банком, и вырос актив в виде денежных средств на расчетном счете;

- уменьшение актива и уменьшение пассива — например, погашение кредита, уменьшается пассив в виде долга перед банком, и уменьшается актив в виде денежных средств на счете;

- движение внутри актива без изменения суммы — например, взыскание дебиторской задолженности, фактически актив в виде дебиторки превращается в актив в виде денег, но итоговая сумма не меняется;

- движение внутри пассива без изменения суммы — например, займ из краткосрочного перевели в долгосрочный.

А вот роста актива и снижения пассива или, наоборот, быть не может. Так как это приведет к отсутствию баланса показателей.

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Ликвидность активов

Внеоборотные и оборотные активы — это не единственная группировка, хотя она и используется в бухгалтерском балансе.Аналитики распределяют активы на четыре группы по степени ликвидности, то есть способности превращаться в деньги:

- абсолютно ликвидные активы (А1) — это имущество, которое можно максимально быстро обратить в деньги, например, это сами денежные средства и ценные бумаги;

- среднеликвидные активы (А2) — имущество, которое без особых затруднений можно реализовать, например, товары, готовая продукция и дебиторская задолженность;

- слаболиквидные активы (А3) — имущество с длительным сроком продажи, например, сырье, незавершенное производство;

- неликвидные активы (А4) — имущество, которое продать затруднительно, например, оборудование, здание, долгосрочная дебиторка.

Это деление очень условно и зависит от конкретного имущества. Например, продать сырье в виде листов оцинкованного металла гораздо проще, чем продать карбоксиметилцеллюлозу. Также и с оборудованием: продать сверлильный станок будет проще, чем линию для выдува полипропилена.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

| I. ВНЕОБОРОТНЫЕ | |

| Нематериальные активы | Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА». При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах. |

| Результаты исследований и разработок | Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04. |

| Нематериальные поисковые активы | Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность. Экономические субъекты отражают сведения о таких объектах на счете 08. Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры. Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05. |

| Материальные поисковые активы | |

| Основные средства | Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02. |

| Доходные вложения в материальные ценности | Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02). |

| Финансовые вложения | Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев. Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев. Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения). Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59. |

| Отложенные налоговые активы | Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02. |

| Прочие внеоборотные активы | Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс. |

| Итого по разделу I | Формируется итог по соответствующему разделу. |

| II. ОБОРОТНЫЕ | |

| Запасы | Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97. |

| Налог на добавленную стоимость по приобретенным ценностям | Включите информацию о конечном сальдо по сч. 19 «НДС». |

| Дебиторская задолженность | Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76. Кредитовый остаток в расчет не включайте. |

| Финансовые вложения (за исключением денежных эквивалентов) | Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо. |

| Денежные средства и денежные эквиваленты | Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо. |

| Прочие оборотные активы | Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс. |

| Итого по разделу II | Суммарное значение показателей раздела. |

| БАЛАНС | Сумма раздела 1 и 2. |

Пример.Бухгалтерская баланс.

Ключевые отчетные формы организации, представленные ей в официальные органы РФ (ФНС и Росстат), приведены ниже. Динамика ключевых финансовые показателей, представленных в отчетах, также отображена на графиках под таблицами.

Бухгалтерский баланс

Наименование показателя Код# DATE#

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 1110 | #1110# |

| Результаты исследований и разработок | 1120 | #1120# |

| Нематериальные поисковые активы | 1130 | #1130# |

| Материальные поисковые активы | 1140 | #1140# |

| Основные средства | 1150 | #1150# |

| Доходные вложения в материальные ценности | 1160 | #1160# |

| Финансовые вложения | 1170 | #1170# |

| Отложенные налоговые активы | 1180 | #1180# |

| Прочие внеоборотные активы | 1190 | #1190# |

| Итого по разделу I | 1100 | #1100# |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 1210 | #1210# |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | #1220# |

| Дебиторская задолженность | 1230 | #1230# |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | #1240# |

| Денежные средства и денежные эквиваленты | 1250 | #1250# |

| Прочие оборотные активы | 1260 | #1260# |

| Итого по разделу II | 1200 | #1200# |

| БАЛАНС | 1600 | #1600# |

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | #1310# |

| Собственные акции, выкупленные у акционеров | 1320 | #1320# |

| Переоценка внеоборотных активов | 1340 | #1340# |

| Добавочный капитал (без переоценки) | 1350 | #1350# |

| Резервный капитал | 1360 | #1360# |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | #1370# |

| Итого по разделу III | 1300 | #1300# |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1410 | #1410# |

| Отложенные налоговые обязательства | 1420 | #1420# |

| Оценочные обязательства | 1430 | #1430# |

| Прочие обязательства | 1450 | #1450# |

| Итого по разделу IV | 1400 | #1400# |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1510 | #1510# |

| Кредиторская задолженность | 1520 | #1520# |

| Доходы будущих периодов | 1530 | #1530# |

| Оценочные обязательства | 1540 | #1540# |

| Прочие обязательства | 1550 | #1550# |

| Итого по разделу V | 1500 | #1500# |

| БАЛАНС | 1700 | #1700# |

Краткий анализ баланса

Изменение капитала и резервов (итог третьего раздела баланса), а также сумма внеоборотных и всех активов организации представлены на следующем графике:

График изменения внеоборотных активов, активов всего и капитала и резервов по годам

Три финансовых показателя, характеризующих структуру бухгалтерского баланса, финансовую устойчивость организации, рассчитаны в следующей таблице:

Финансовый показатель 31.12.202131.12.202031.12.201931.12.201831.12.201731.12.201631.12.201531.12.201431.12.201331.12.201231.12.2011

| Чистые активы | 539167 | 360554 | hidden | 196556 | 181750 | hidden | hidden | 120291 | hidden | 72505 | 78182 |

| Коэффициент автономии (норма: 0,5 и более) | 0.92 | 0.89 | 0 | 0.79 | 0.82 | — | 0 | 0.85 | — | — | 0.68 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 10.4 | 12.3 | 0 | — | 0 | 0 | — | 0 | — | — | 2 |

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 — Бухгалтерский баланс за 2021 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

| Номер счета бухгалтерского учета | Дебетовый остаток | Кредитовый остаток | Примечание |

| 01 | 5 274 | — | Основные средства |

| 02 | — | 1 017 | Амортизация ОС |

| 04 | 305 | — | Нематериальные активы |

| 05 | — | 57 | Амортизация НМА |

| 08 | 924 | — | Капитальные вложения |

| 09 | 102 | — | Отложенные налоговые активы |

| 10 | 1 014 | — | Материальные запасы |

| 14 | — | 101 | Резерв под обесценение материальных запасов |

| 19 | 219 | — | НДС по приобретенным ценностям |

| 20 | 1 714 | — | Незавершенное производство |

| 41 | 2 011 | — | Товары |

| 44 | 415 | — | Расходы на продажу |

| 51 | 543 | — | Денежные средства на расчетных счетах |

| 55 | 100 | — | Специальные счета. 100 – долгосрочный депозит |

| 58 | 314 | — | Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

| 59 | — | 62 | Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

| 60 | 907 | 10 103 | По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

| 62 | 9 125 | 642 | По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

| 63 | — | 1 115 | Резерв по сомнительной дебиторской задолженности |

| 66 | 18 | 2 019 | Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

| 67 | — | 3 004 | Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

| 68 | 516 | 1 327 | Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

| 69 | 54 | 219 | Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

| 70 | — | 1 095 | Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

| 71 | 98 | 355 | Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

| 73 | 150 | — | Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

| 76 | 129 | 1 438 | Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

| 77 | — | 96 | Отложенные налоговые обязательства |

| 80 | — | 100 | Уставный капитал |

| 82 | — | 2 | Резервный капитал |

| 84 | — | 239 | Нераспределенная прибыль |

| 96 | — | 972 | Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

| 97 | 31 | — | Расходы будущих периодов |

| Итого: | 23 963 | 23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2021 года, будет выглядеть так.

| Разделы бухгалтерского баланса | Сумма на отчетную дату | Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 248 | 04 – 05 |

| Основные средства | 5 181 | 01 – 02 + 08 |

| Финансовые вложения | 187 | 55 + 58 (долгосрочные) – 59 (долгосрочные) |

| Отложенные налоговые активы | 102 | 09 |

| Итого по разделу I | 5 718 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 5 084 | 10 – 14 + 20 + 41 + 44 + 97 |

| Налог на добавленную стоимость | 219 | 19 |

| Дебиторская задолженность | 9 732 | 60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

| Финансовые вложения | 315 | 58 (краткосрочные) – 59 (краткосрочные) + 73 |

| Денежные средства и денежные эквиваленты | 543 | 51 |

| Итого по разделу II | 15 893 | |

| БАЛАНС | 21 611 | |

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 100 | 80 |

| Резервный капитал | 2 | 82 |

| Нераспределенная прибыль | 239 | 84 |

| Итого по разделу III | 341 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 2 342 | 67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

| Отложенные налоговые обязательства | 96 | 77 |

| Итого по разделу IV | 2 438 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 2 681 | 66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

| Кредиторская задолженность | 15 179 | 60 + 62 + 68 + 69 +70 + 71 + 76 |

| Оценочные обязательства | 972 | 96 |

| Итого по разделу V | 18 832 | |

| БАЛАНС | 21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 20210 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2021 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2021 года по упрощенной форме, окажется следующим.

| Строки бухгалтерского баланса | Сумма на отчетную дату | Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

| АКТИВ | ||

| Материальные внеоборотные активы | 5 181 | 01 – 02 + 08 |

| Нематериальные, финансовые и другие внеоборотные активы | 537 | 04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

| Запасы | 5 084 | 10 – 14 + 20 + 41 + 44 + 97 |

| Денежные средства и денежные эквиваленты | 543 | 51 |

| Финансовые и другие оборотные активы | 10 266 | 19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

| БАЛАНС | 21 611 | |

| ПАССИВ | ||

| Капитал и резервы | 341 | 80 + 82 + 84 |

| Долгосрочные заемные средства | 2 342 | 67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

| Другие долгосрочные обязательства | 96 | 77 |

| Краткосрочные заемные средства | 2 681 | 66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

| Кредиторская задолженность | 15 179 | 60 + 62 + 68 + 69 +70 + 71 + 76 |

| Другие краткосрочные обязательства | 972 | 96 |

| БАЛАНС | 21 611 |

В сокращенной форме бухгалтерского баланса — бланк 2021 скачать бесплатно можно будет по ссылке ниже — в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

Пример. Бухгалтерская (финансовая) отчетность

Отчет о финансовых результатах

Наименование показателя Код строки За 2020 год За 2019 год

| Выручка Выручка отражается за минусом налога на добавленную стоимость, акцизов. | 2110 | 24 485 | 25 616 |

| Валовая прибыль (убыток) | 2100 | 24 485 | 25 616 |

| Управленческие расходы | 2220 | (11 218) | (11 034) |

| Прибыль (убыток) от продаж | 2200 | 13 267 | 14 582 |

| Проценты к получению | 2320 | 8 936 | 7 235 |

| Проценты к уплате | 2330 | (1) | (1) |

| Прочие доходы | 2340 | 0 | 3 |

| Прочие расходы | 2350 | (2 104) | (1 971) |

| Прибыль (убыток) до налогообложения | 2300 | 20 098 | 19 848 |

| Налог на прибыль | 2410 | -1 614 | -1 930 |

| в т.ч. текущий налог на прибыль | 2411 | (1 614) | (1 930) |

| Чистая прибыль (убыток) | 2400 | 18 484 | 17 918 |

| Совокупный финансовый результат периода | 2500 | 18 484 | 17 918 |

Отчет об изменениях капитала

Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого

| 1. Движение капитала | |||||

| Величина капитала на 31 декабря 2018 года (3100) | |||||

| 10 | (-) | — | — | 106 332 | 106 342 |

| Предыдущий год (2019) | |||||

| Увеличение капитала — всего: (3210) | |||||

| 0 | — | — | — | 17 918 | 17 918 |

| в том числе: чистая прибыль (3211) | — | 0 | |||

| переоценка имущества (3212) | — | — | — | ||

| доходы, относящиеся непосредственно на увеличение капитала (3213) | — | — | — | ||

| дополнительный выпуск акций (3214) | |||||

| — | — | — | — | ||

| увеличение номинальной стоимости акций (3215) | |||||

| — | — | — | — | ||

| реорганизация юридического лица (3216) | |||||

| — | — | — | — | — | — |

| Уменьшение капитала — всего: (3220) | |||||

| (-) | — | (-) | (-) | (-) | (-) |

| в том числе: убыток (3221) | (-) | (-) | |||

| переоценка имущества (3222) | (-) | (-) | (-) | ||

| расходы, относящиеся непосредственно на уменьшение капитала (3223) | (-) | (-) | (-) | ||

| уменьшение номинальной стоимости акций (3224) | |||||

| (-) | — | — | — | (-) | |

| уменьшение количества акций (3225) | |||||

| (-) | — | — | — | (-) | |

| реорганизация юридического лица (3226) | |||||

| — | — | — | — | — | (-) |

| дивиденды (3227) | (-) | (-) | |||

| Изменения добавочного капитала (3230) | — | — | — | ||

| Изменения резервного капитала (3240) | — | — | |||

| Величина капитала на 31 декабря 2019 года (3200) | |||||

| 10 | (-) | — | — | 124 250 | 124 260 |

Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого

| Величина капитала на 31 декабря 2019 года (3200) | |||||

| 10 | (-) | — | — | 124 250 | 124 260 |

| Отчетный год (2020) | |||||

| Увеличение капитала — всего: (3310) | |||||

| 1 990 | — | — | — | 18 484 | 20 474 |

| в том числе: чистая прибыль (3311) | 18 484 | 18 484 | |||

| переоценка имущества (3312) | — | — | — | ||

| доходы, относящиеся непосредственно на увеличение капитала (3313) | — | — | — | ||

| дополнительный выпуск акций (3314) | |||||

| — | — | — | — | ||

| увеличение номинальной стоимости акций (3315) | |||||

| — | — | — | — | ||

| реорганизация юридического лица (3316) | |||||

| — | — | — | — | — | — |

| Уменьшение капитала — всего: (3320) | |||||

| (0) | — | (-) | (-) | (667) | (667) |

| в том числе: убыток (3321) | (-) | (-) | |||

| переоценка имущества (3322) | (-) | (-) | (-) | ||

| расходы, относящиеся непосредственно на уменьшение капитала (3323) | (-) | (667) | (667) | ||

| уменьшение номинальной стоимости акций (3324) | |||||

| (-) | — | — | — | (-) | |

| уменьшение количества акций (3325) | |||||

| (-) | — | — | — | (-) | |

| реорганизация юридического лица (3326) | |||||

| — | — | — | — | — | (-) |

| дивиденды (3327) | (-) | (-) | |||

| Изменения добавочного капитала (3330) | — | — | — | ||

| Изменения резервного капитала (3340) | — | — | |||

| Величина капитала на 31 декабря 2020 года (3300) | |||||

| 2 000 | (-) | — | — | 142 067 | 144 067 |

Наименование показателя Код строки На 31 декабря 2018 г. Изменение капитала за 2019 г. На 31 декабря 2019 г. За счет чистой прибыли (убытка) За счет иных факторов

| 2. Корректировки в связи с изменением учетной политики и исправлением ошибок | |||||

| Капитал — всего: | |||||

| до корректировок | 3400 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3410 | — | — | — | — |

| исправлением ошибок | 3420 | — | — | — | — |

| после корректировок | 3500 | — | — | — | — |

| В том числе: | |||||

| нераспределенная прибыль (непокрытый убыток): | |||||

| до корректировок | 3401 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3411 | — | — | — | — |

| исправлением ошибок | 3421 | — | — | — | — |

| после корректировок | 3501 | — | — | — | — |

| по другим статьям капитала: | |||||

| до корректировок | 3402 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3412 | — | — | — | — |

| исправлением ошибок | 3422 | — | — | — | — |

| после корректировок | 3502 | — | — | — | — |

Наименование показателя Код строки На 31 декабря 2020 г. На 31 декабря 2019 г. На 31 декабря 2018 г.

| 3. Чистые активы | ||||

| Чистые активы | 3600 | 144 067 | 124 260 | 106 342 |

Отчет о движении денежных средств

Наименование показателя Код строки За 2020 год За 2019 год

| Денежные потоки от текущих операций | |||

| Поступления — всего в том числе: | 4110 | 26 796 | 26 124 |

| от продажи продукции, товаров, работ и услуг | 4111 | 24 806 | 24 202 |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | — | — |

| от перепродажи финансовых вложений | 4113 | — | — |

| прочие поступления | 4119 | 1 990 | 1 922 |

| Платежи — всего в том числе: | 4120 | (15 528) | (11 635) |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (8 415) | (7 783) |

| в связи с оплатой труда работников | 4122 | (108) | (71) |

| процентов по долговым обязательствам | 4123 | (-) | (-) |

| налога на прибыль организаций | 4124 | (1 658) | (1 888) |

| прочие платежи | 4129 | (5 347) | (1 893) |

| Сальдо денежных потоков от текущих операций | 4100 | 11 268 | 14 489 |

| Денежные потоки от инвестиционных операций | |||

| Поступления — всего в том числе: | 4210 | 45 240 | 17 359 |

| от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | — | — |

| от продажи акций других организаций (долей участия) | 4212 | 2 000 | — |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 40 530 | 10 953 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 2 710 | 6 406 |

| прочие поступления | 4219 | — | — |

| Платежи — всего в том числе: | 4220 | (55 820) | (31 950) |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | (-) | (-) |

| в связи с приобретением акций других организаций (долей участия) | 4222 | (-) | (-) |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | (55 820) | (31 950) |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | (-) | (-) |

| прочие платежи | 4229 | (-) | (-) |

| Сальдо денежных потоков от инвестиционных операций | 4200 | -10 580 | -14 591 |

| Денежные потоки от финансовых операций | |||

| Поступления — всего в том числе: | 4310 | 0 | — |

| получение кредитов и займов | 4311 | 0 | — |

| денежных вкладов собственников (участников) | 4312 | — | — |

| от выпуска акций, увеличения долей участия | 4313 | — | — |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | — | — |

| прочие поступления | 4319 | — | — |

| Платежи — всего в том числе: | 4320 | (677) | (-) |

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | (677) | (-) |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | (0) | (-) |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | (0) | (-) |

| прочие платежи | 4329 | (-) | (-) |

| Сальдо денежных потоков от финансовых операций | 4300 | -677 | — |

| Сальдо денежных потоков за отчетный период | 4400 | 11 | -102 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | 98 | 200 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 109 | 98 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | — | — |

Документ получен из открытых источников Росстата и Федеральной налоговой службы России

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2021 год, то ее надо сдать не позднее 31 марта 2022 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2022 году надо сдавать только в ИФНС.

- https://www.B-Kontur.ru/enquiry/1045-aktiv-i-passiv-buhgalterskogo-balansa

- https://astral.ru/info/elektronnaya-otchetnost/obshchie-voprosy-otchetnost/kak-zapolnit-bukhgalterskiy-balans/

- https://www.cleverence.ru/articles/bukhgalteriya/balans-v-bukhgalterskom-uchete-chto-eto-takoe-iz-kakikh-razdelov-on-sostoit-i-dlya-chego-prednaznach/

- https://www.audit-it.ru/terms/accounting/balance_sheet.html

- https://ppt.ru/art/buh-uchet/activ-i-passiv

- https://meta.ru/help/aktivy-i-passivy

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/buhgalterskij_balans_aktiv_i_passiv_razdely_vidy/

- https://gosuchetnik.ru/bukhgalteriya/aktivy-i-passivy-bukhgalterskogo-balansa-kak-perestat-ikh-putat

- https://www.audit-it.ru/buh_otchet/5823000132_oao-servis

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/poryadok_sostavleniya_buhgalterskogo_balansa_primer/

- https://e-ecolog.ru/buh/2020/3664069397

- https://www.BuhOnline.ru/pub/beginner/2019/10/15167_buxgalterskij-balans-aktivy-i-passivy