Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

ФАЙЛЫ

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

- На основании чего выдается топливо

- Как выглядит и заполняется документ

- Какую форму имеет документ

- Для чего нужен акт на списание ГСМ

- Аналоги путевого листа

- Кто занимается составлением Акта

- Утверждение комиссией

- Правила составления акта на списание ГСМ в 2021 году

- Если ГСМ нужны для иных целей

- Когда допустима повторная заправка

- Налоговый учет

- Бухгалтерский учет ГСМ

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Читайте также: Курсовые и суммовые разницы в мультивалютном договоре: учет у поставщика

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Как выглядит и заполняется документ

В бумаге имеется три части:

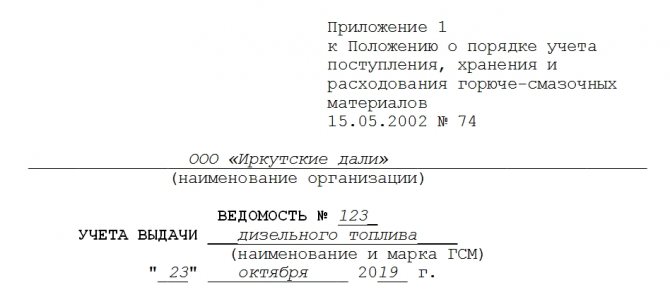

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

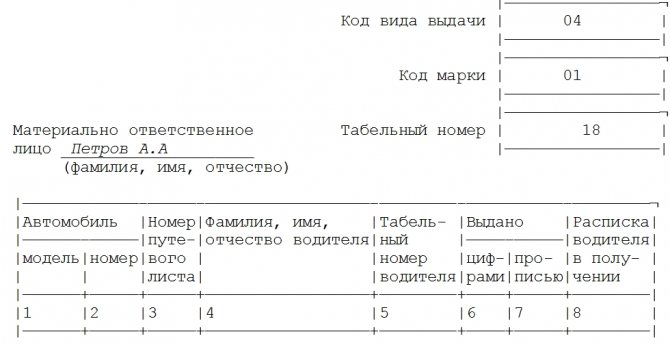

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Какую форму имеет документ

Закон не обязывает оформлять акт по какой-то специальной форме. Конечно, составлять его можно в свободном стиле, но на практике многие утверждают для этих целей специальные шаблоны. Естественно, такой бланк должен отображаться в учетной политике компании. Главное, на что здесь нужно обращать внимание – это обязательные сведения, которые должны присутствовать в документе. К ним относятся:

- название документа;

- дата и место оформления;

- сведения об организации;

- хозяйственные операции, на которые расходовались ГСМ;

- единицы расходованных материалов и их стоимость;

- должностные лица;

- подписи ответственных сотрудников.

Для чего нужен акт на списание ГСМ

Налоговый и бухгалтерский учеты компании – основные причины составления данного акта. С его помощью ответственные лица рассчитывают затраты, которые потребовались на приобретение расходных материалов для техники. Данные расходы вычитаются из прибыли, что позволяет снизить сумму общего налога.

Чтобы правильно выполнить списание ГСМ, кроме акта, понадобится путевой лист. Этот документ водитель получает перед отправлением в рейс. Здесь отображается вся информация о рейсе: время поездки, вынужденные и запланированные остановки, общий километраж. Соответственно, это все позволяет определить точные расходы ГСМ.

Как правило, расчеты производит бухгалтерский отдел. Именно в бухгалтерию водитель должен сдать свой путевой лист. Это позволяет руководству компании тщательно контролировать использование расходных материалов. Обычно это приводит к разумному использованию топлива и предотвращает его неоправданные расходы.

(Видео: «Списание ГСМ в 1С 8.3: пошаговая инструкция»)

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Читайте также: Счет 96: резервы предстоящих расходов. Пример, проводки

Кто занимается составлением Акта

Что касается сотрудника, который занимается непосредственно внесением сведений в документ, то он назначается руководителем. Как правило, эта обязанность возлагается на главного бухгалтера. Также составлением акта может заниматься сотрудник отдела логистики, который является ответственным за все расходы компании. В больших корпорациях составлением актов о списании занимаются специально назначенные работники. Здесь управленец вправе сам выбирать, кому именно доверять данную процедуру.

Утверждение комиссией

Процедура списания ГСМ, как и любого другого имущества, которое числится за предприятием, начинается с создания специальной комиссии. Здесь должно быть более двух человек. Как правило, проверяющая группа состоит из сотрудников, которых назначает директор при помощи соответствующего приказа. Обычно в проверяющую группу входят представители различных отделений. Также здесь должен быть и работник, который несет материальную ответственность за списываемое имущество. Крайне желательно, чтобы руководителем был назначен председатель комиссии.

Члены проверяющей группы, получив на руки все необходимые документы, выполняют сверку расходов. Здесь они пользуются определенными нормами, которые закреплены уставом организации. Также нужно знать, эти нормы могут различаться для различных видов транспорта. Естественно, все они утверждаются отдельно. При необходимости комиссия осуществляет контрольные выезды, чтобы максимально точно определить реальные расходы ГСМ.

Стоит отметить, если необходимо выполнить списание материалов в небольшой компании, которая относится к предприятиям малого бизнеса, создавать комиссию нет острой необходимости. В этом случае директор компании имеет право самостоятельно оформить списание, заполнив соответствующий акт.

Для каждого автомобиля существуют определенные нормы. Опираясь на них, ответственные лица могут рассчитать, какое количество ГСМ расходуется на конкретном расстоянии. Эти нормы составлялись с учетом качества дорог, климатических условий, вида ТС и других условий, при которых осуществлялась эксплуатация. Обычно данные нормы используются в бюджетных учреждениях и организациях, которые являются налогоплательщиками по общей системе. Кроме этого, управляющие имеют право вносить в нормы корректировки в определенных пределах. В таких ситуациях используются понижающие или повышающие коэффициенты. Корректировки необходимы для получения правдивых сведений при нестандартных ситуациях. К примеру, при частых остановках, которые предусмотрены маршрутом, расходуется больше топлива. Такая же ситуация наблюдается и в холодное время года.

(Видео: «Списание бензина по топливным картам»)

Правила составления акта на списание ГСМ в 2021 году

Как уже было сказано, не существует унифицированного бланка, чтобы составлять данный акт. Многие отказываются от оформления документа в свободной форме, так как это неудобно. Компании предпочитают разрабатывать для этих целей собственные шаблоны. Для заполнения обычно используют компьютерный набор, хотя вносить сведения можно и от руки. В этом случае нужно обратить внимание на читабельность текста. Следует постараться, чтобы почерк был максимально разборчивым.

Не стоит забывать, внесение недостоверной информации может привести к серьезным проблемам. Неприятности могут возникнуть не только у сотрудника, который составляет документ, но и у ответственных лиц. Если акт содержит ложные сведения, надзорные органы могут наказать и руководителя организации. Процесс заполнения документа можно рассмотреть поэтапно:

- В углу страницы должно находиться утверждение, свидетельствующее о том, что списание выполняется с согласия руководителя. Здесь же указываются данные управленца, название компании, дата составления.

- По центру прописывается название документа, которое должно коротко передавать его суть.

- Ниже перечисляются члены проверяющей комиссии. Если директором назначен ее председатель, это также должно отображаться в документе. Указываются не только фамилии членов комиссии, но и их должности.

- Отмечается в связи с чем происходит списание ГСМ, например, «Эксплуатация автомобиля ЗИЛ». Здесь же отмечается период использования техники, соответственно, за этот период будет происходить списание. Указывается не только марка транспортного средства, но и его государственный номер.

Далее вносятся полные сведения о списываемых материалах. Конечно, можно каждый из расходников описывать с новой строки, но для большего удобства рекомендуется использовать для этого таблицу. В первом столбце указываются расходные материалы, которые списываются. Последующие столбцы предназначены для того, чтобы отображать норму и фактический расход ГСМ, их стоимость. Также ставится отметка о том, была ли экономия, или она отсутствует. Кроме этого, в таблицу вносятся сведения о расстоянии, которое проехало транспортное средство. Бывают ситуации, при которых некоторые строки остаются незаполненными. Нужно знать, нельзя оставлять их пустыми, чтобы избежать незаконного внесения каких-либо дополнительных сведений. Здесь рекомендуется поставить прочерки.

(Видео: «Списання палива: за нормою чи без? / Списание топлива: по нормам или без?»)

Под таблицей нужно написать причину расходов. Как правило, при списании ГСМ указывается, что это нужды предприятия. Выше было сказано, что к акту должен прилагаться путевой лист. О нем также необходимо упомянуть. Так, под таблицей вносятся все прилагаемые документы. Если их несколько, они вписываются по дате выдаче. Также указываются их номера.

Завершающим этапом оформления акта является проставление автографов членами комиссии. Не стоит забывать, при отсутствии хотя бы одной подписи этот документ будет считаться недействительным. Кроме проверяющих, подпись с расшифровкой должен поставить и водитель. Так он подтвердит, что все сведения, указанные в документе, являются верными.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Читайте также: Как вести бухгалтерский учёт средств на расчётном счете

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.