Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

- Главная книга в бухгалтерии: образец заполнения

- Как сформировать Главную книгу в 1С 8.3

- Настройка группировки данных

- Настройка развернутого сальдо

- Настройка оформления отчета

- Сохранение настроек отчета

- Структура главной книги

- Образец заполнения листа главной книги по счету 50:

- Ведение и назначение

- Зачем нужна главная книга для бухгалтера?

- Зачем нужен этот документ для предприятия?

- Хранение документов

- Что такое кассовая книга

- Что такое Гроссбух, контрольная ведомость

- Где заполнения книги учета бланков строгой отчетности

- Итоги

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Кто использует книгу учета фактов хозяйственной деятельности

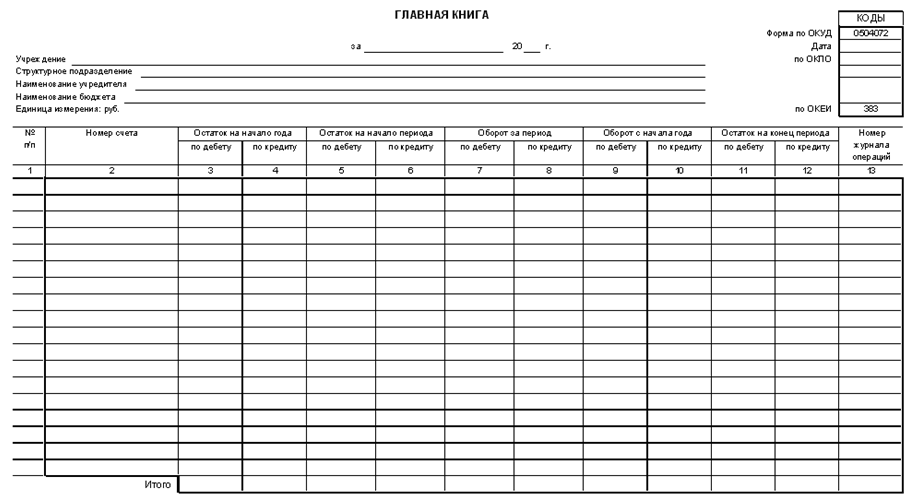

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

- название регистра учета;

- наименование фирмы, от имени которой составляется регистр;

- даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

- группировка объектов учета с привязкой к хронологии событий;

- единицы измерения и размер стоимостных параметров;

- указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год. Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета. Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Читайте также: Статья 226 НК РФ уплата налогов налоговыми агентами

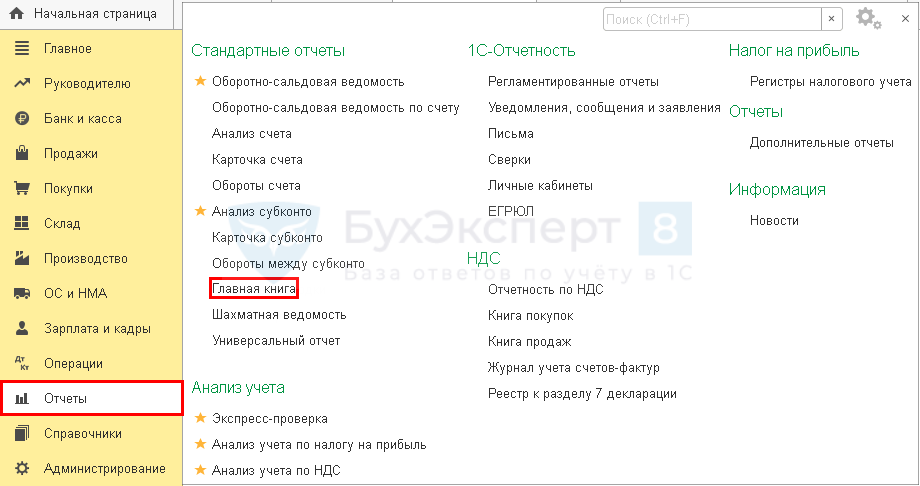

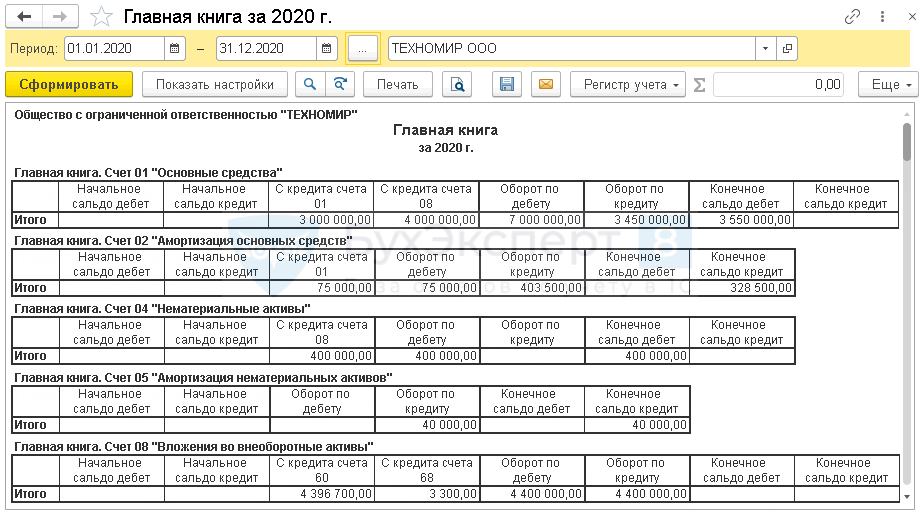

Как сформировать Главную книгу в 1С 8.3

Откройте отчет Главная книга (Отчеты — Главная книга).

Укажите:

- Период— период формирования отчета;

- Организация— организация, по которой составляется отчет.

Отчет сформируется по данным бухгалтерского учета по кнопке Сформировать.

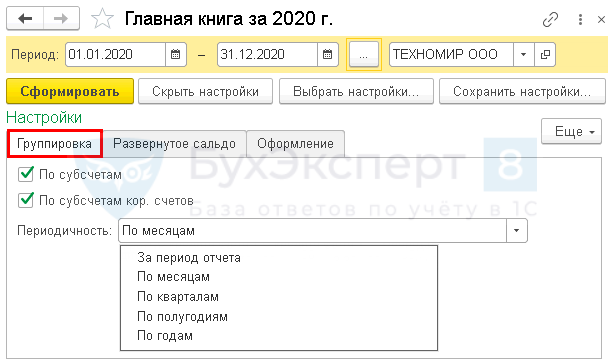

По кнопке Показать настройки настройте для себя нужный формат отчета. Рассмотрим подробнее как это сделать.

Настройка группировки данных

На вкладке Группировка можно задать:

- вывод данных по субсчетам и субсчетам корреспондирующих счетов;

- периодичность формирования отчета.

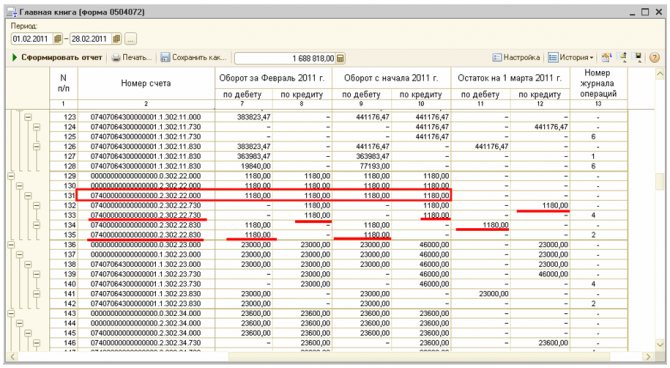

При установленных флажках По субсчетам и По субсчетам кор.счетов информация в отчете отобразится в следующем виде:

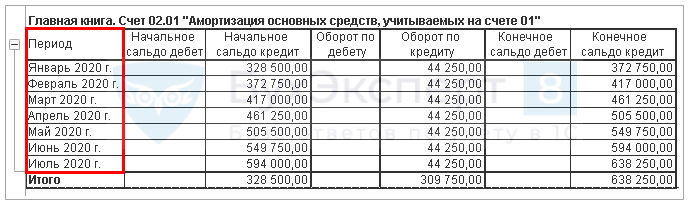

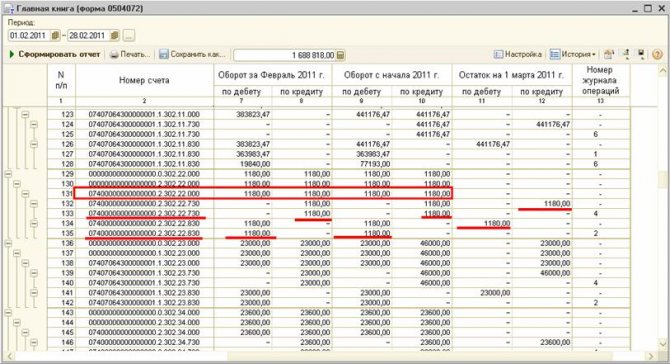

При установленной периодичности, например, «По месяцам», данные в отчете сформируются с разбивкой по выбранному периоду:

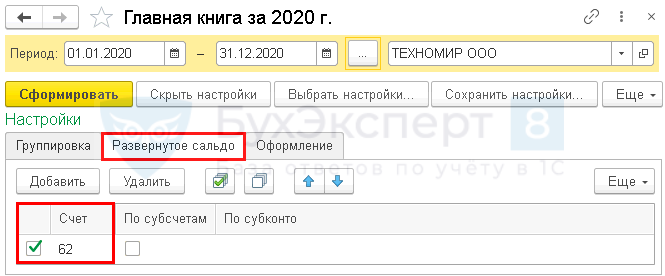

Настройка развернутого сальдо

В отчете можно вывести развернутое сальдо:

- по счету;

- по субсчетам;

- по субконто.

Для этого на вкладке Развернутое сальдо выставите соответствующие флажки.

В отчете по выбранному счету отобразилась информация развернуто по дебетовому и кредитовому сальдо:

Читайте также: Управленческая отчетность: назначение, виды, примеры

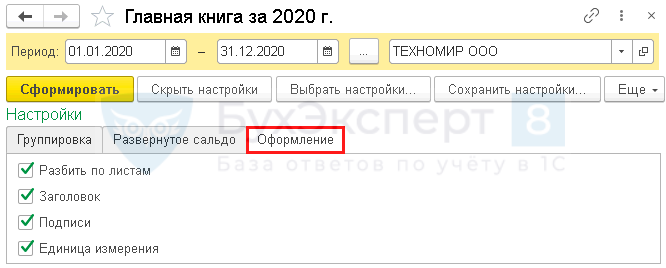

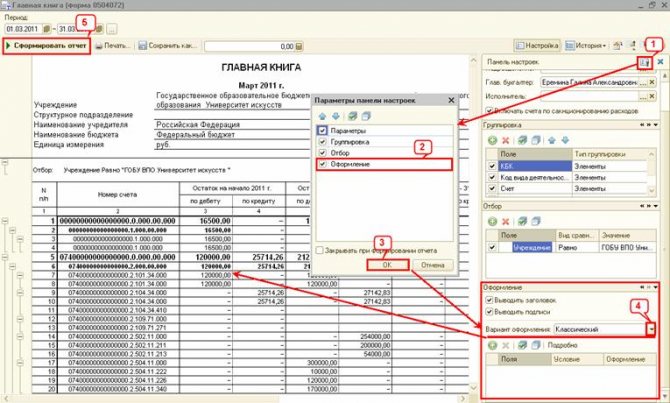

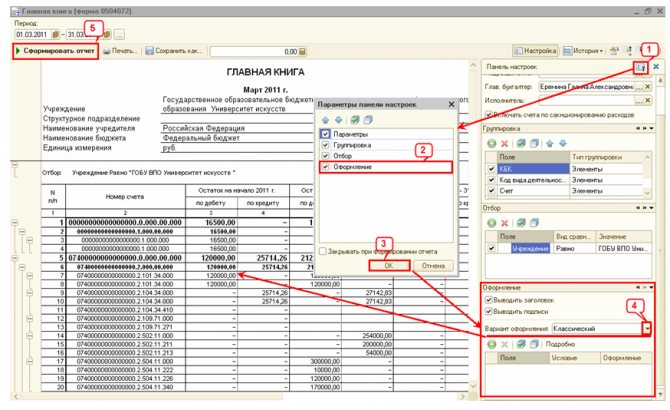

Настройка оформления отчета

Чтобы отчет отвечал требованиям законодательства к оформлению регистров бухгалтерского учета, перейдите в Показать настройки и на вкладке Оформление выставьте флажки:

- Заголовок,

- Подписи;

- Единица измерения.

Чтобы при печати данные по каждому счету (субсчету) выводились на отдельный лист, установите флажок Разбивать по листам.

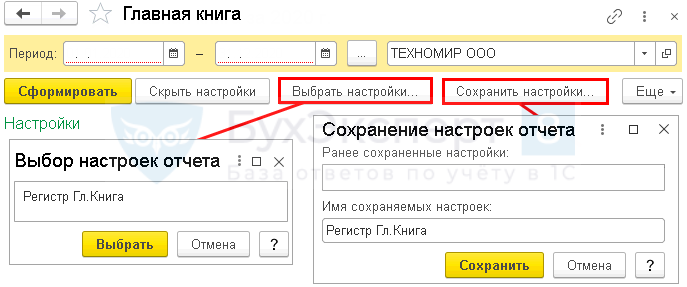

Сохранение настроек отчета

Настройки отчета можно сохранить.

По кнопке Показать настройки откройте настройки отчета. По кнопке Сохранить настройки вызовите форму Сохранение настроек отчета, задайте имя новой настройки и нажмите кнопку Сохранить.

Если при сохранении настроек заполнить поле Период, то в следующий раз при выборе настроек отчета Главная книга он сформируется за этот же «старый» период.

Чтобы избежать ошибок, рекомендуем сохранять настройки отчета без заполненного поля Период.

Открыть сохраненные настройки можно по кнопке Выбрать настройки из формы настроек отчета.

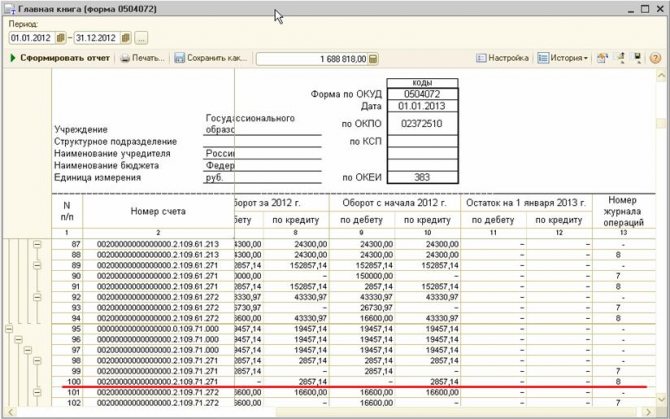

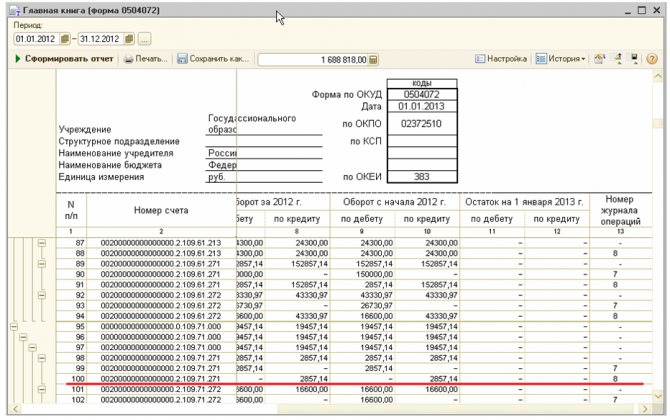

Структура главной книги

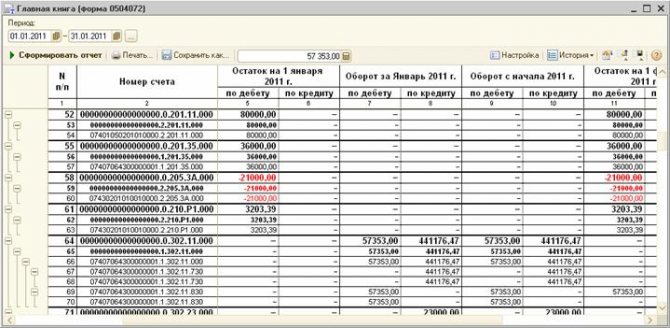

Для каждого счета в главной книге отводится отдельная страница. Дебетовый оборот по счету указывается в разбивке по корреспондирующим счетам, а кредитовый оборот переносится без разбивки — итоговой суммой за месяц (развернуто эти данные отражены в журнале-ордере соответствующего счета).

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

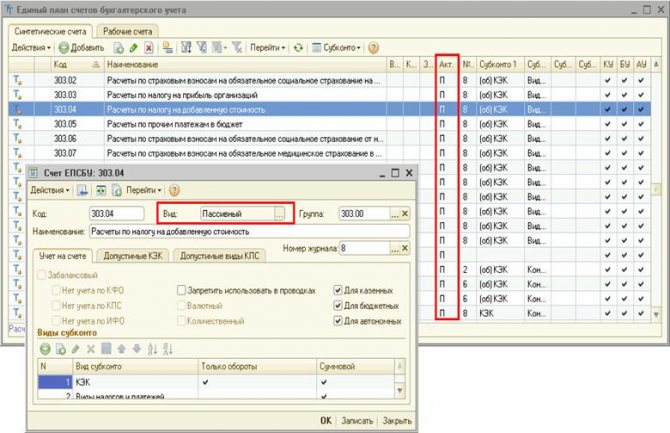

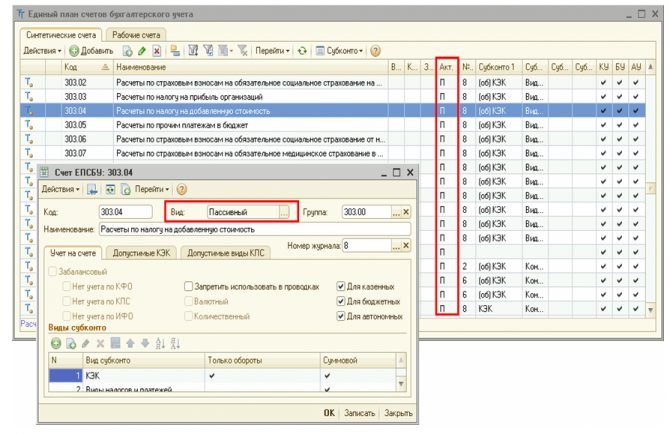

Например, в отчетном месяце имеются данные по начисленным и уплаченным налогам:

- с доходов физических лиц (сч. 68/НДФЛ);

- на добавленную стоимость (сч. 68/НДС);

- налог на прибыль (сч. 68/ННП).

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.

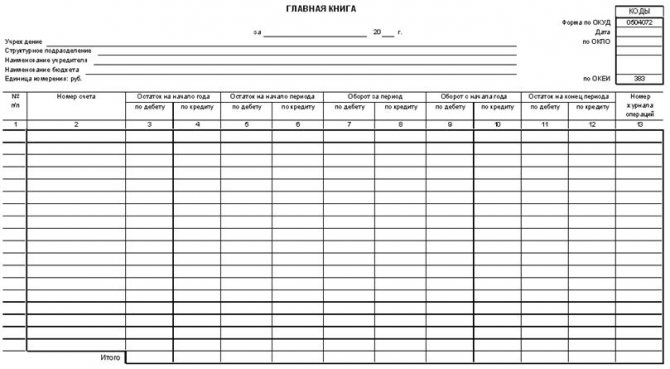

Образец заполнения листа главной книги по счету 50:

Читайте также: Форма 3-Ф о задолженности по заработной плате: когда сдавать и как подготовить

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет.

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Хранение документов

Общие принципы хранения документов отражены в ст. 29 Закона о бухгалтерском учете. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

При смене руководителя экономического субъекта должна обеспечиваться передача документов бухгалтерского учета в соответствии с установленным самим учреждением порядком.

При организации хранения документов о деятельности учреждения необходимо руководствоваться также положениями НК РФ и приказом Минкультуры России от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», где указаны сроки их хранения.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

- а) по месту разработки и (или) утверждения – постоянно;

- б) в других организациях – три года (после замены новыми).

К документам постоянного хранения (до момента ликвидации

организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88, однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Что такое Гроссбух, контрольная ведомость

Среди многообразия журналов по хозяйственным операциям, учету, отчетностям, отчетам и других документов, необходимых для заполнения на предприятии, существует и главная книга бухгалтерии – это Гроссбух.

В переводе с немецкого означает «Большая» или «Главная книга». Представляет собой журнал, где собраны основные итоговые данные по всем бухгалтерским отчетам и отчетностям. Иными словами Гроссбух – это основной систематический регистр синтетического учета.

Золотое правило бухгалтерии – ничто не берется из ниоткуда и не пропадает в никуда отражается в хозяйственных операциях. До недавнего прошлого вся бухгалтерия велась вручную.

Множество журналов содержало информацию о движении средств, материалов, персонала и абсолютно всего происходящего на предприятии в стоимостном выражении и в процессах.

Сейчас бухгалтерская отчетность и отчеты, а так же некоторые журналы по операциям существуют в электронном варианте в программе 1С – производство, бухгалтерия склад. Но до сих пор многие опытнее бухгалтера дублируют информацию в письменном варианте. «Главная книга» бухгалтерии так же есть в «1-С бухгалтерия».

Огромное количество программных обеспечений позволяет выводить данные в «Главную книгу» и формировать ее автоматически.

Как правильно заполнять Главную книгу в 1С Предприятии вы можете узнать тут:

Где заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Выписку из кассовой книги могут затребовать банк (для проверки расходования снятой наличности) или ФНС. Специально разработанного регистра нет. Налогоплательщик вправе разработать документ в свободной форме. Образец выписки из кассовой книги мы привели в данном материале.

Вам может понадобиться информация о том, как разрабатывать и заполнять собственные налоговые и бухгалтерские регистры. Подробнее об этом в статьях:

Читайте также: 1% с дохода свыше 300 000 ₽: как пересчитать и вернуть

- «Как самостоятельно разработать налоговые регистры по налогу на прибыль?»

- «Регистры налогового учета по НДС: закрепляем в учетной политике»

- «Как ведется регистр налогового учета по НДФЛ?»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2021 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

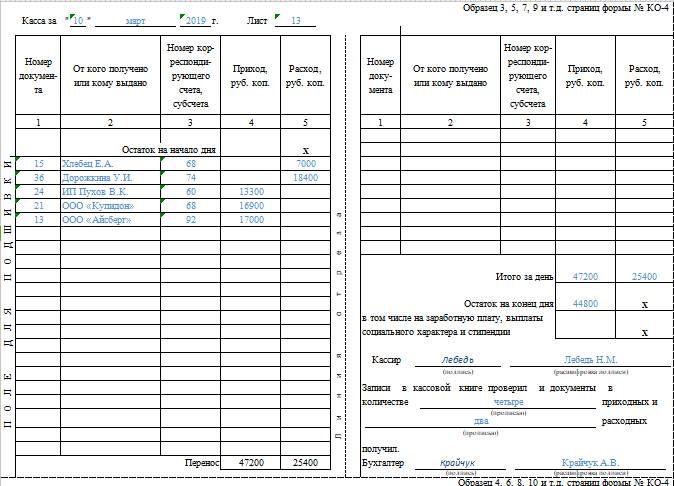

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Подробно разобраться в том, кто и как может вести упрощенный бухучет, вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

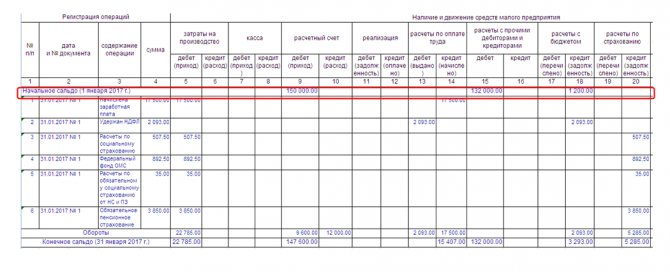

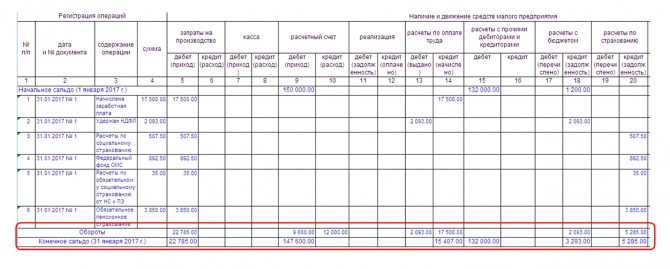

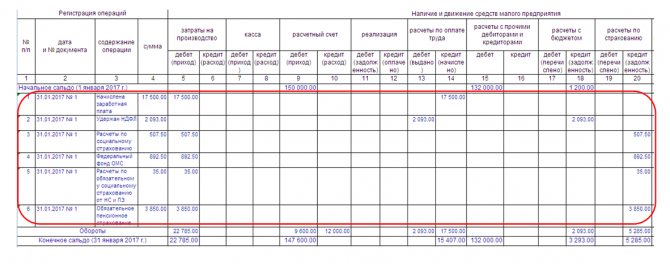

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности. Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

- «Упрощенная бухгалтерская отчетность для малых предприятий»;

- «Бухгалтерский баланс для малых предприятий (особенности)».