- Что представляет собой авансовый счет-фактура?

- Понятие и функции авансовой счёт-фактуры

- Зачем нужна с/ф при покупке товара или приобретения услуги

- Когда выставление счетов-фактур является обязательным

- Предназначение счетов-фактур на аванс

- НДС с выданного аванса после отгрузки

- Когда выписывается счет-фактура на аванс и как ведется его учет

- Варианты регистрации

- Особенности заполнения образца счета-фактуры на аванс

- Возврат аванса покупателю

- Заполнение авансового счета-фактуры: нюансы

- Заполнение и отправка формы поставщиком

- Срок, в течение которого нужно выписать документ

- Итоги

- Момент определения налоговой базы

- Правила выставления

- Как выставить авансовую фактуру покупателю

- Поступление авансов от покупателя

- Регистрация счетов-фактур на аванс списком

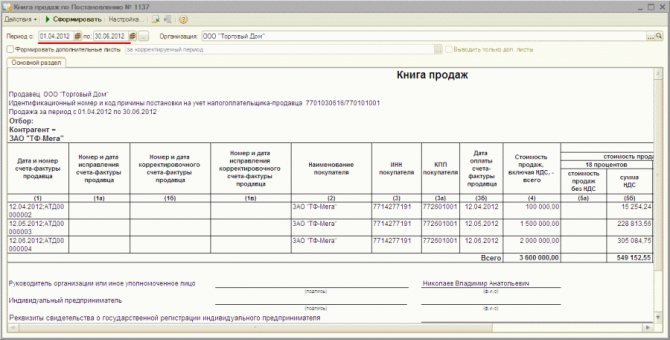

- Как должна выглядеть запись в книге продаж

- Регистрация авансовых документов

- Как правильно заполнить счёт-фактуру на предоплату

- Где узнать код операции

- Что означает для покупателя?

- Ошибки продавца

- При оформлении авансовых счетов-фактур

- В реквизитах авансовых счетов-фактур

- При заполнении книги продаж

- При заполнении книги покупок

- Что такое

- Отличие от стандартного

- Как правильно выписать

- Можно ли его не выставлять

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?».

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Читайте также: Как заполнить 6-НДФЛ за 9 месяцев 2021 года: пример и инструкция

Понятие и функции авансовой счёт-фактуры

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Оформление счет-фактуры и её регистрация в книге продаж

Зачем нужна с/ф при покупке товара или приобретения услуги

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

Когда выставление счетов-фактур является обязательным

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

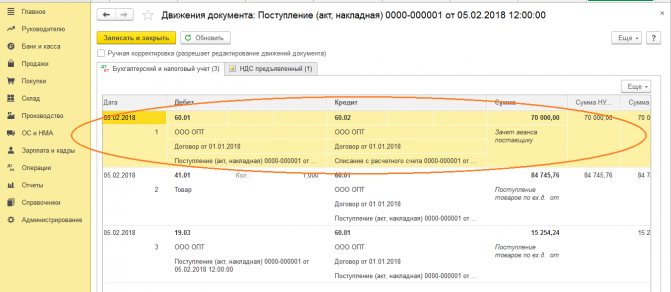

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

Читайте также: Прочие расходы, связанные с производством и реализацией согласно нормам ст. 264 НК РФ

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

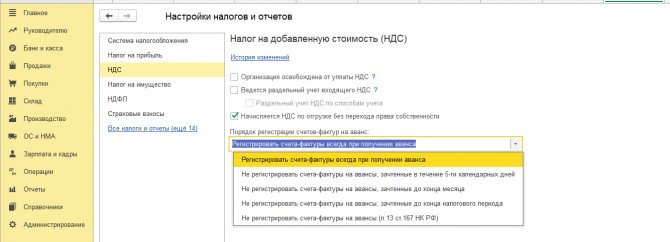

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

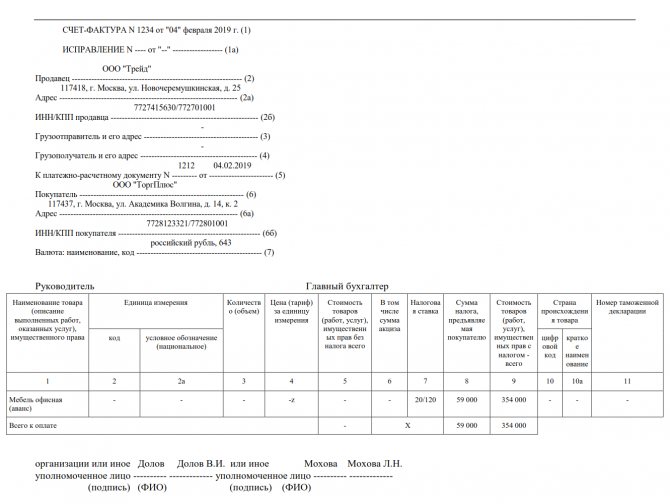

Особенности заполнения образца счета-фактуры на аванс

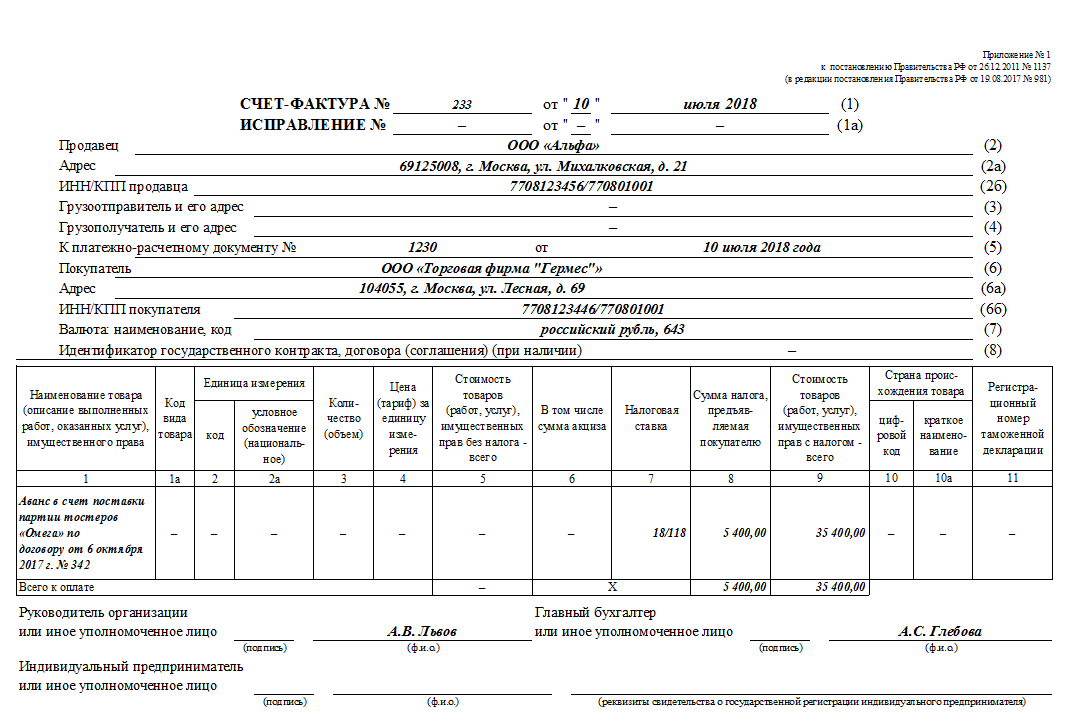

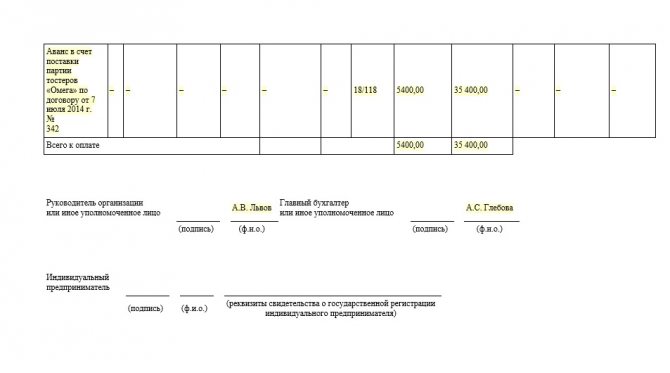

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- реквизиты документа, по которым составлен счет-фактура (строка 5а);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошагоую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Возврат аванса покупателю

Продавец может вернуть аванс покупателю. Основания для этого разные — от соглашения сторон до решения суда. НДС с возвращенного аванса можно принять к вычету, после отражения возврата в учете и расторжения договора.

Возврат аванса подтвердите документами, например платежным поручением с выделенным НДС на перечисление денег покупателю. Платежку зарегистрируйте в графе 7 книги покупок.

В бухучете постройте следующие проводки:

Дт 62 Кт 51 — возврат аванса покупателю;

Дт 68 Кт 76 — принят к вычету НДС.

Использовать вычет можно в течение года, право на возмещение налога в течение трех лет тут не действует.

НДС к вычету занесите в строку 120 раздела 3 декларации.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

Читайте также: Что нужно знать о представлении документов по требованию инспекции

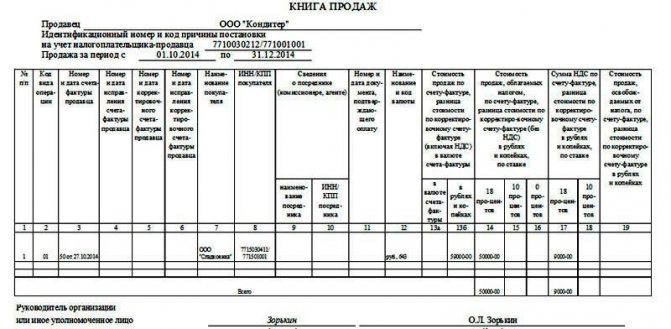

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Заполнение и отправка формы поставщиком

Налоговый кодекс не предусматривает исключений по выставлению формы. Однако существует постановление российского правительства, которое указывает на случаи, когда счет-фактура может не оформляться. Перечислим их:

- аванс выдан на поставку продукции, которая будет произведена через 6 месяцев или позже;

- платёж осуществлён по операции, ставка НДС которой равна 0 или не уплачивается;

- фирма не уплачивает НДС по 145 статье НК РФ.

Срок, в течение которого нужно выписать документ

Фирма-продавец обязана составить и отправить счет-фактуру покупателю не позднее 5 дней с момента получения денежных средств или оплаты в неденежной форме.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Момент определения налоговой базы

Момент определения налоговой базы по НДС приходится на наиболее раннюю из двух дат:

- день отгрузки или передачи товаров (работ, услуг, имущественных прав) покупателю;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

Значит, НДС нужно начислить, если:

- вы отгрузили товар, и при этом неважно, оплачен товар или нет;

- вы получили предоплату (аванс), но товар не отгрузили.

Если вы начислили НДС при получении аванса, налоговая база возникнет и на день отгрузки товаров в счет поступившей ранее предоплаты (п. 14 ст. 167 НК РФ). При этом суммы НДС, начисленные продавцом с полученного аванса, подлежат вычетам (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если покупатель перечислил деньги за товары раньше, чем они были ему отгружены (полностью или частично), то это оплата в счет предстоящих поставок. В этом случае НДС придется заплатить по итогам того квартала, когда поступила оплата. Впоследствии сумму НДС, уплаченную с предоплаты, принимают к вычету.

Правила выставления

При выставлении авансового счета стоит избегать следующих заблуждений:

- Составление счета-фактуры на аванс и на отгрузку по отдельности. Объединить документы можно в том случае, если предоплата и завершение сделки приходятся на один квартал или же разница между ними составляет менее пяти дней.

- Составление документа раз в месяц. Продавец должен выслать счет клиенту в течение определенного промежутка времени. Выставлять документ в последний день месяца или только с определенной периодичностью чревато штрафами. А раз в месяц можно выставлять только обычные счета-фактуры.

- Нумеровать документы или подписывать их буквой «а». Организация вправе выбрать любой удобный для нее способ обозначения, главное, чтобы он был прописан в учетной политике. А если есть сомнения, то счета лучше пронумеровать в хронологическом порядке.

Счет-фактура на аванс

- Обязательное указание «предоплата» в наименовании счета. Это требование не прописано в официальных документах. В качестве назначения платежа можно указать товары или услуги, в счет которых продавец получил предоплату.

- Номер платежного документа не обязателен. В НК четко сказано, что дату и номер счета нужно указать в 5-й строке. Это не может стать поводом для отказа в вычете по НДС, но затруднит процесс оформления документов.

Обратите внимание! После получения или перечисления предоплаты ее нужно отразить в книге продаж или покупок в том отчетном периоде, когда выставлен документ.

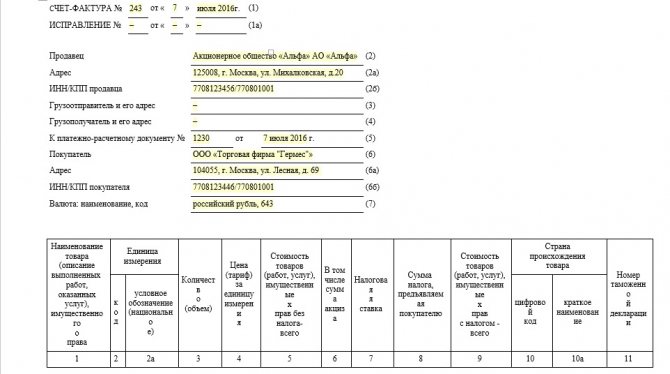

Как выставить авансовую фактуру покупателю

Табличная часть документа заполняется названием товаров или описание работ (услуг), за которые начислен аванс. Важно учитывать, что все наименования должны совпадать с теми, которые прописаны в договоре поставки или на оказании соответствующих услуг. Не запрещено указывать общие названия, например, «промышленные товары» или «сварочные услуги».

Образец заполненной счет-фактуры представлен ниже.

Шапка заполненной по всем правилам счёт-фактуры: этот документ смело можно принять к учёту

В документе необходимо прописывать ставку по налогу (164 статья НК РФ), предъявленную сумму НДС и размер авансового платежа.

За подписание отвечает руководство фирмы, а также главный бухгалтер. Допускаются передоверять эти обязанности иным должностным лицам, если имеется соответствующий приказ руководства о передаче полномочий.

Содержательная часть счёт-фактуры содержит ссылку на договор поставки, ставку налога, сумму НДС и размер полученного аванса

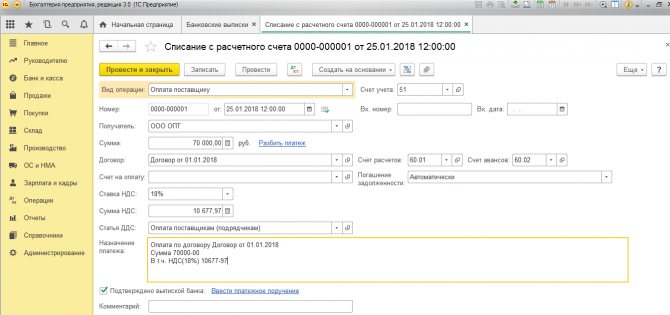

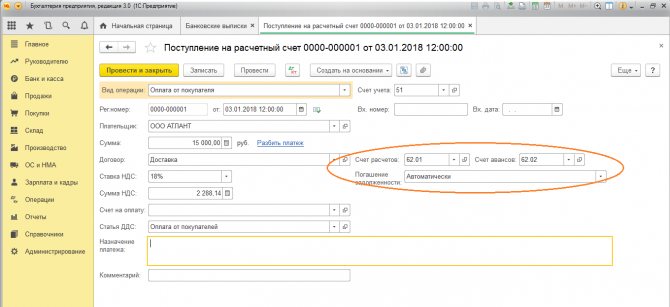

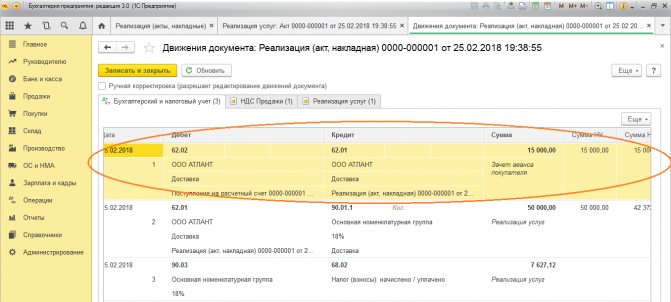

Поступление авансов от покупателя

Для выполнения операции 3 «Поступление авансов от покупателя» (см. таблицу примера) необходимо создать документ Поступление на расчетный счет на основании документа Счет на оплату покупателю. В результате проведения документа Поступление на расчетный счет будут сформированы соответствующие проводки.

Создание документа Поступление на расчетный счет (рис. 8):

1. Вызов из меню: Продажа — Счет.

2. Выделите документ-основание (Счет на оплату покупателю).

3. Щелкните по кнопке Ввести на основании .

4. Выберите Поступление на расчетный счет с видом операции документа Оплата от покупателя. При этом на основании документа Счет на оплату покупателю создается и автоматически заполняется новый документ Поступление на расчетный счет. Необходимо проверить заполнение его полей и отредактировать их.

Заполнение документа Поступление на расчетный счет (рис. 8):

1. В поле от укажите дату оплаты в соответствии с банковской выпиской.

2. В поле Вх. номер введите номер платежного поручения покупателя.

3. В поле Вх. дата введите дату платежного поручения покупателя.

4. В поле Счет расчетов проверьте, чтобы был указан счет 62.01 «Расчеты с покупателями и заказчиками».

5. В поле Счет авансов проверьте, чтобы был указан счет 62.02 «Расчеты по авансам полученным».

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

7. Заполните остальные поля, как показано на рисунке 8.

Рис. 8

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

На рисунке 9 представлен результат проведения документа Поступление на расчетный счет.

Читайте также: Активы и Пассивы — то, что приносит нам деньги, и то, что их отнимает

Рис. 9

По аналогии с данным документом создаются еще два документа Поступление на расчетный счет:

— от 12.05.2012 на сумму 1 500 000 руб.;

— от 12.06.2012 на сумму 2 000 000 руб.

В результате проведения этих документов будут также сформированы проводки, отражающие поступление авансов от покупателя:

1. Дебет 51 «Расчетные счета» — Кредит 62.02 «Расчеты по авансам полученным» — 1 500 000,00 руб.

2. Дебет 51 «Расчетные счета» — Кредит 62.02 «Расчеты по авансам полученным» — 2 000 000,00 руб.

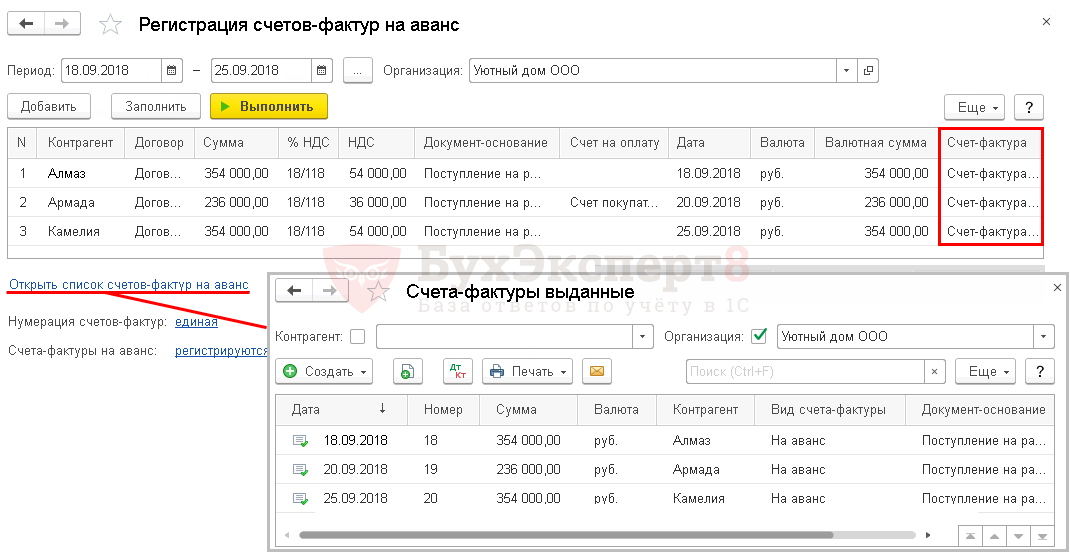

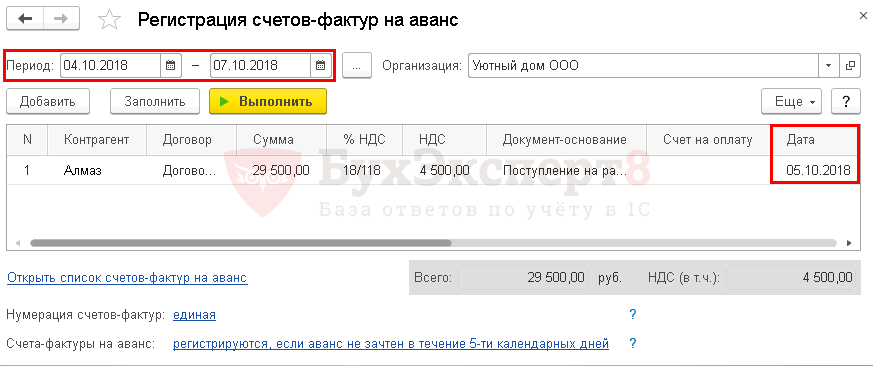

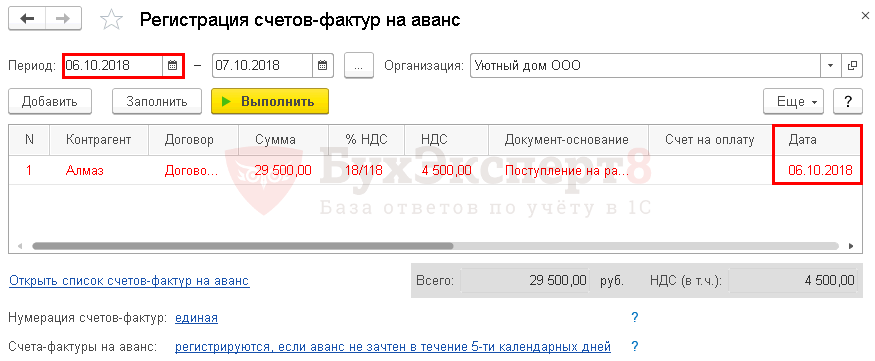

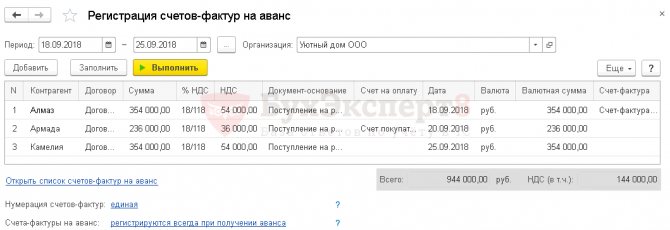

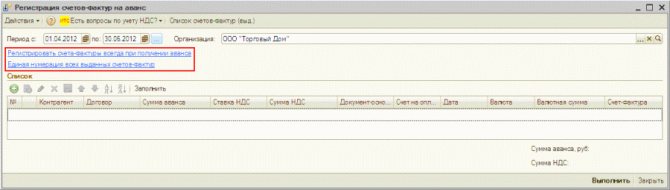

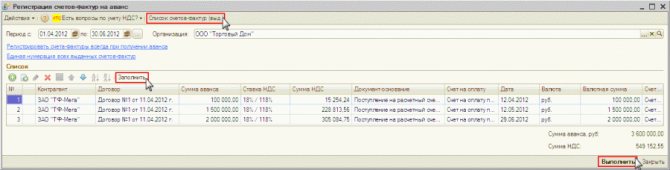

Регистрация счетов-фактур на аванс списком

Для выполнения операции 4 «Регистрация счетов-фактур на аванс списком» (см. таблицу примера) необходимо выполнить обработку Регистрация счетов-фактур на аванс.

Обработка предназначена для автоматического формирования документов Счета-фактуры выданные с видом На аванс.

Запуск обработки Регистрация счетов-фактур на аванс (рис. 10):

Вызовите из меню: Продажа — Ведение книги продаж — Регистрация счетов-фактур на аванс.

Рис. 10

Заполнение шапки обработки Регистрация счетов-фактур на аванс (рис. 11):

1. В полях Период с… по… выберите период, за который выполняется обработка.

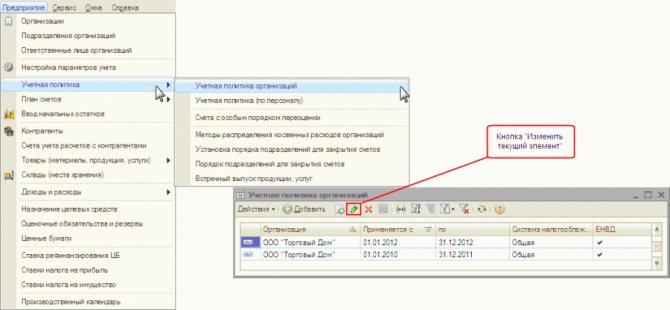

2. Щелкните на гиперссылку Регистрировать счета-фактуры всегда при получении аванса. При этом появляется окно Учетная политика организаций (см. рис. 3), в котором на закладке НДС указан вариант регистрации счетов-фактур на авансы.

3. Щелкните на гиперссылку Единая нумерация всех выданных счетов-фактур. При этом появляется окно Настройка параметров учета (рис. 12), в котором на закладке НДС можно определить порядок нумерации выданных счетов-фактур:

- Единая нумерация всех выданных счетов-фактур — все выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, независимо от их вида, в частности, «авансовые» счета-фактуры не будут иметь префикс «А». Настройка установлена по умолчанию и вступает в действие после обновления конфигурации до релиза 2.0.39.6. При переходе на данную нумерацию счета-фактуры выставленные ранее не перенумеровываются;

- Отдельная нумерация счетов-фактур на аванс с префиксом «А» — выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, за исключением «авансовых» счетов-фактур, которые имеют отдельную нумерацию с добавлением префикса «А». Этот режим использовался до внесения изменений в настройки параметров учета (до релиза 2.0.39.6).

Возможность единой нумерации всех выданных счетов-фактур реализована в связи с разъяснениями Минфина России, приведенными в письме от 10.08.2012 № 03-07-11/284. В нем финансовое ведомство указало, что порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). При этом отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрена. Обращаем ваше внимание, что налоговые органы допускают наличие в счетах-фактурах дополнительных сведений (письмо ФНС России от 12.03.2012 № ЕД-4-3/[email protected] вместе с письмом Минфина России от 09.02.2012 № 03-07-15/17). В частности, номер, присвоенный в хронологическом порядке, может дополняться буквенным обозначением, например, буквой «А» для авансовых счетов-фактур. Таким образом, если организация присвоила номера счетам фактурам не в хронологическом порядке, то в соответствии с нормами налогового законодательства РФ ответственности за это для налогоплательщика не предусмотрено. При этом в соответствии с пунктом 2 статьи 169 НК РФ организация может принять НДС к вычету.

Рис. 11

Рис. 12

Заполнение табличной части обработки Регистрация счетов-фактур на аванс (рис. 13):

1. Нажмите кнопку Заполнить для автоматического заполнения табличной части обработки на основании данных учета. При заполнении списка анализируются остатки авансов, полученные от покупателей, на каждую дату за указанный период. Не учитываются суммы авансов, по которым еще не наступил срок регистрации счета-фактуры либо счет-фактура не регистрируется. Если в более ранний период (не охваченный запущенной обработкой) был аванс, на основании которого не выписан счет-фактура, то строка с таким авансом также помещается в табличную часть обработки и выделяется красным цветом. Критериями данного анализа являются выбранный пользователем период и настройки учетной политики (или договора с покупателем).

2. После заполнения списка можно изменить данные полей, например, скорректировать суммы авансов (поле Сумма аванса) и др.

3. Нажмите кнопку Выполнить для формирования и проведения счетов-фактур на аванс.

4. Нажмите кнопку Список счетов-фактур (выд.) для просмотра списка созданных счетов-фактур за указанный период (рис. 14). Для просмотра и редактирования откройте каждый документ Счет-фактура выданный (рис. 15).

Рис. 13

Рис. 14

Редактирование документа счет-фактура выданный (рис. 15):

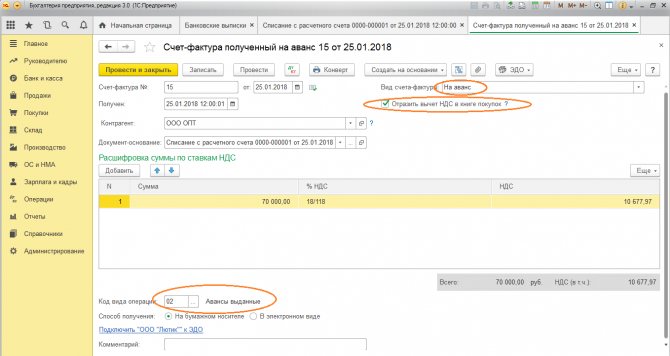

1. В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены.

2. Флажок Исправление номер устанавливается в случае регистрации исправленного счета-фактуры. В нашем примере исправленные счета-фактуры не фигурируют, поэтому устанавливать данный флажок не нужно.

3. Поле Вид счета-фактуры заполняется по умолчанию значением На аванс.

4. Поле Номенклатура (обобщенное наименование) заполняется автоматически данными из счета на оплату (см. рис. 7) или (в случае отсутствия счета) данными из справочника Договоры контрагентов (см. рис. 6).

5. Поля Дата и Номер платежно-расчетного документа заполняются автоматически данными из документа Поступление на расчетный счет.

6. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур.

7. Установите флажок Выставлен. Далее в поле указывается дата передачи счета-фактуры покупателю и выбирается один из способов выставления — На бумажном носителе или В электронном виде.

8. Проведите документ, нажав кнопку Провести .

9. Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура.

10. Кнопка ОК.

Рис. 15

Для просмотра проводок, сформированных при проведении документа Счет-фактура выданный, нажмите кнопку Результат проведения документа . На рисунке 16 представлен результат проведения документа.

Рис. 16

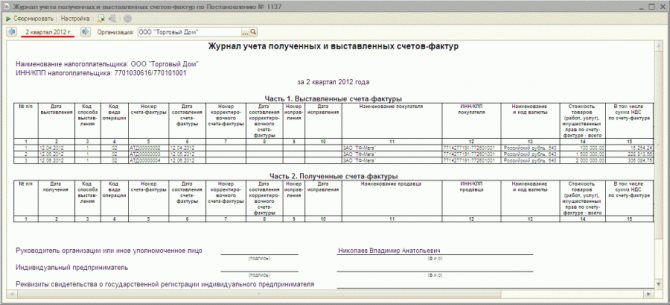

Счета-фактуры выданные регистрируются в журнале учета полученных и выставленных счетов-фактур (рис. 17) и книге продаж (рис. 18).

Для вызова печатной формы журнала можно использовать меню Продажа — Ведение книги продаж — Журнал учета счетов-фактур по Постановлению № 1137, также данный журнал можно вызвать из меню Покупка — Ведение книги покупок — Журнал учета счетов-фактур по Постановлению № 1137.

Рис. 17

Формирование печатной формы книги продаж (рисунок 18):

1. Вызовите из меню: Продажа — Ведение книги продаж — Книга продаж по Постановлению № 1137.

2. В полях Период с… по… выберите период, за который формируется книга.

3. С помощью кнопки Настройка выберите ЗАО «ТФ-Мега» (рис. 19).

4. Нажмите кнопку Сформировать.

Рис. 18

Рис. 19

Как должна выглядеть запись в книге продаж

Книги продаж обязательно применяются при регистрации счетов-фактур, связанных с продажей товара. Запись ведётся для начисления НДС. Книга продаж является регулятором и учётным регистром при налогообложении. Ведётся в основном фирмами на ОСНО.

Регистрация авансовых документов

Запись в книге продаж должна содержать:

- дату авансирования;

- номер документа;

- ИНН покупателя;

- размер НДС.

Сведения обо всех счетах-фактурах на аванс должны попадать в книгу продаж

Как правильно заполнить счёт-фактуру на предоплату

Закон предусматривает целый перечень правил выписки авансового документа. Немногие знают, что счёт-фактуру можно оформить как собственноручно, так и в печатном виде. Многие компании, ведущие большое количество отгрузок, часто распечатывают авансовые фактуры с подписью руководства либо проставляют на документах факсимиле с подписями ответственных лиц. Это облегчает и ускоряет документооборот внутри фирмы. Однако если налоговый инспектор заметит подобные нарушения, то это явится отказом к вычету НДС.

Важно знать: факсимильные печати и штампы строго запрещено использовать.

Где узнать код операции

Не следует указывать чужой код операции при незнании истинного. Лучше проставить прочерк. В полях 2 и 2а не следует проставлять единицы измерения, которые не соответствуют специальному классификатору (ОКЕИ). Если компания не является импортёром, то при отсутствии таможенной декларации графы 10–11 не заполняются.

С июля 2021 года используются новые коды операций по НДС. Среди них больше всего вопросов бухгалтеров связано с кодированием счетов-фактур, предназначенных для неплательщиков НДС. В этом случае действует следующее правило:

- если выставляется отгрузочный счет-фактура по конкретной сделке — указывается код «01»;

- если выписывается счёт-фактура, содержащий сводные данные по отгрузкам покупателям — неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код «26».

Что означает для покупателя?

Для покупателя получение авансового счета означает подтверждение того, что перечисленные им деньги в виде предоплаты получены продавцом (или поставщиком). Также он означает и то, что покупатель может начать пользоваться услугами или получить необходимый товар, поскольку предоплата успешно переведена.

Кроме того, он дает и право на получение вычетов (что, собственно, и является его основным назначением). Для этого при получении этого документа его необходимо сразу же зарегистрировать в книге покупок (несвоевременная или некорректная регистрация авансового счета может в дальнейшем привести к лишению прав на налоговые вычеты).

Подробно о правилах регистрации АСФ от поставщика мы рассказывали в отдельном материале.

Ошибки продавца

При оформлении авансовых счетов-фактур

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1). Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/[email protected]).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2018.

Смотреть запись

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре. Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

Узнать больше

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

Что такое

Авансом можно назвать любой предварительный платеж, который перечислен на счет организации после заключения договора. Денежные средства принимаются еще до того, как в силу вступает встречное обязательство. Небольшой пример: клиент заказывает у строительной компании ремонт загородного дома. В качестве аванса он перечисляет им оговоренную сумму, на которую сотрудники фирмы закупают необходимые материалы.

Аванс

Не следует путать аванс с задатком: в первом случае при расторжении договора денежные средства возвращаются, а во втором нет. Таким образом, предоплата нужна, чтобы доказать, что клиент или покупатель настроен серьезно. Способом обеспечения обязательств платеж до отгрузки не считается.

Счет-фактура на аванс представляет собой документ, подтверждающий переведенные на счет продавца средства до отгрузки заказа. Оформить его обязан бухгалтер в течение первых пяти дней после получения предоплаты.

Отличие от стандартного

Авансовый счет-фактура практически ничем не отличается от стандартного счета. Оба документа составляются по типовой форме, в которой заполняются определенные графы. Но в авансовом счете указывается поступление предоплаты от покупателя, а в обычном — оплата товара полностью.

Еще одно отличие заключается в прочерке определенных граф. Так как аванс не имеет конкретного назначения, то опускаются данные, касающиеся количества работ или товара, их цены, а также грузоотправителя и получателя. Также имеют значение и сроки составления: отгрузочный документ оформляется по факту продажи, а авансовый — в течение пяти дней после получения предоплаты.

Важная информация! Бухгалтер может не выставлять авансовый счет, если отгрузка произошла менее чем через 5 дней после внесения предоплаты. Также большинство инстанций не считают платеж авансовым, если он проведен в том же налоговом периоде, что и основная оплата. Впрочем, по этому вопросу нет единого мнения.

Как правильно выписать

В счете-фактуре должны содержаться следующие обязательные данные:

- Дата составления документа и номер. Если нумерация слишком длинная, то можно указать только последние три цифры.

- Во второй и шестой строках нужно отметить данные покупателя и продавца: адрес, ИНН, КПП, наименование компании или ФИО, если речь идет о физическом лице.

- В пятой строке прописывается номер и дата платежного документа предстоящей поставки. Но если покупатель рассчитался с организацией не деньгами, а иными материальными ценностями, этот пункт можно опустить.

- Седьмая строка должна отражать название и код валюты платежа. К примеру, российский рубль обозначается числом 643.

- Восьмую строку нужно заполнять только в том случае, если компания участвует в государственных тендерах или аукционах и получила платеж по заключенному контракту.

Бухгалтерия

Также в счете на аванс содержатся графы, в которых указывают следующее:

- Название и артикул товара или рабочих услуг, за которые внесена предоплата.

- Ставка НДС. Она рассчитывается в зависимости от категории товара или услуг. Существуют ставки 0, 10 и 20 %.

Авансовая фактура может выглядеть следующим образом:

Счет-фактура, номер23ДатаОт 13 февраля 2021 годаПродавец ( поставщик )ООО «Гитисбург», Москва, ул.Народная,7 ИНН/КПП 77560986789/77854678909Грузоотправитель—Грузополучатель—К платежному док-ту№ 67 от 12 декабря 2021 годаПокупательИП Меньшов, Москва, пл.Труда, 10 ИНН/КПП 77560096789/77854988909Валюта, кодРоссийский рубль, 643Идентификатор госконтракта—Наименование товараМаты спортивныеНалоговая ставка20/100Стоимость15 000Остаток платежа78 000

Можно ли его не выставлять

Четкого указания, когда можно не выставлять счет-фактуру на аванс, нет. Однако судебная практика показывает, что не составлять документ можно, если реализация происходит в течение пяти дней с момента предоплаты. В тех случаях, когда получение аванса и отгрузка происходят в одном квартале, в декларации по НДС нужно указать:

Платежный документ

- Два раза налоговую базу: для аванса и основного платежа.

- Один раз налоговый вычет.

Обратите внимание! Продавец обязан выставить счет-фактуру даже в том случае, если в договоре предоплата не обговорена. То есть при любом действующем договоре перечисление денежных или иных средств на счет продавца автоматически считается авансом.