- 6-НДФЛ за 2021 год: какую форму использовать

- Кто сдает 6-НДФЛ

- Заполнение 6-НДФЛ за год: основные правила

- Как правильно заполнять сводную НДФЛ-отчетность

- 6-НДФЛ за 2021 год, если зарплата задержана

- Заполняем Раздел 2

- 6-НДФЛ за 2021 год: декабрьская зарплата

- Когда, куда и как сдается 6-НДФЛ

- Кто сдает 6-НДФЛ

- Срок сдачи 6-НДФЛ

- Бланк расчета 6-НДФЛ

- Способы сдачи 6-НДФЛ

- Заполнение 6-НДФЛ за год: пример при простое

- 6-НДФЛ за год (2020): образец заполнения при простое

- Заполняем титульный лист 6-НДФЛ

- 6-НДФЛ: пример заполнения за 2021 г. при задержке зарплаты

- 6-НДФЛ: образец заполнения за год при задержке зарплаты

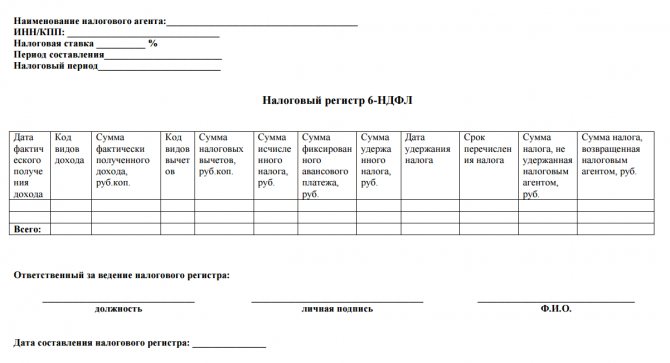

- Налоговые регистры по НДФЛ: образец заполнения

- Налоговый регистр по НДФЛ (образец):

- Алгоритм оформления отчета при выплате премий, отпускных и больничных

- Свободная форма и обязательные позиции

- Заполнение Раздела 1 расчета 6-НДФЛ

- Дополнительные позиции

6-НДФЛ за 2021 год: какую форму использовать

Обязанность сдачи 6-НДФЛ закреплена за организациями и ИП, выплачивавшими в отчетном периоде доходы физлицам (п. 2 ст. 230 НК РФ).

Бланк Расчета закреплен в приказе ФНС от 14.10.2015 № ММВ-7-11/[email protected] Если за отчетный квартал производились выплаты 10 физлицам и более – сведения налоговая примет только в электронном формате.

Начиная с отчета за 1 квартал 2021 года, работодатели будут обязаны применять новую форму, вводимую Приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] Главным нововведением становится включение сведений из справок 2-НДФЛ в состав Расчета 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом!

Важные статьи:

- Сроки сдачи 6-НДФЛ и все о новой форме;

- Какую отчетность должны сдавать ООО;

- Какую отчетность сдавать ИП.

Заполнение 6-НДФЛ за год: основные правила

Работая с бланком, бухгалтер учитывает такие нюансы:

- суммы налога указываются в полных рублях (п. 6 ст. 52 НК РФ);

- доходы фиксируются с точностью до копеек, для которых предусмотрены соответствующие поля (два знака после точки);

- отсутствие суммового показателя обозначается «0», других – прочерком.

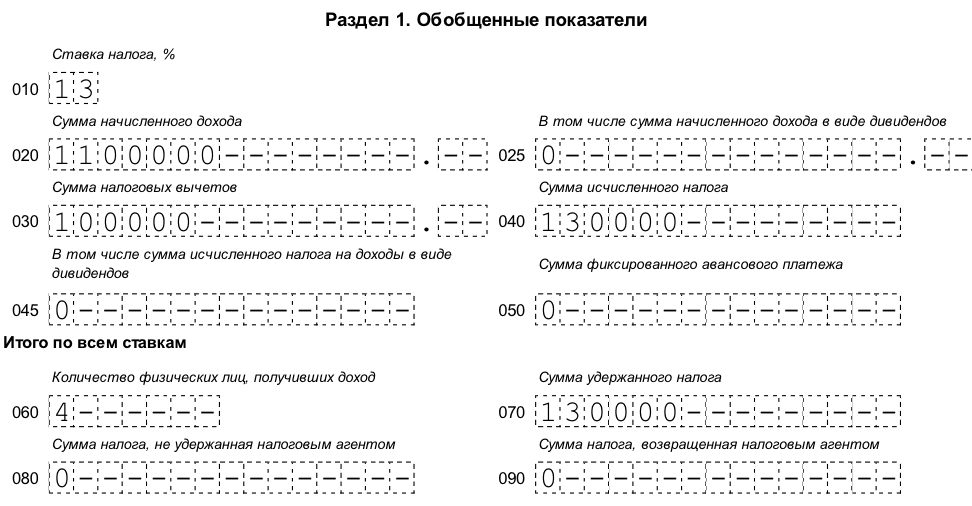

Раздел 1 заполняется нарастающим с начала года итогом:

- строки 010-050 отдельно по каждой ставке налога;

- строки 060-090 подводят общий итог по НДФЛ по всем ставкам.

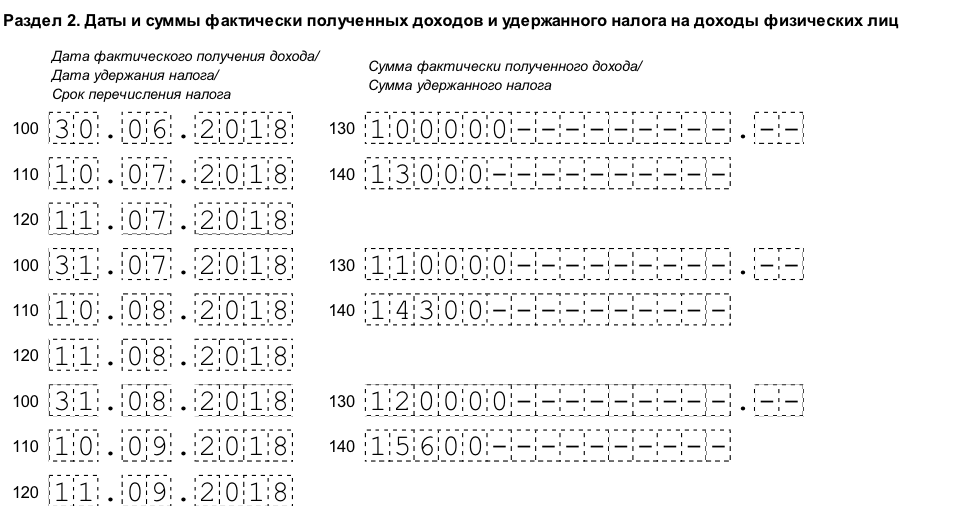

Раздел 2 составляется на основании данных за последний квартал:

Код строки Что указывается 100 Дата начисления дохода, например, для зарплаты — это последний день расчетного месяца, для пособия по больничному, отпускных – день выплаты пособия (ст. 223 НК РФ) 110 День удержания налога – дата фактической выплаты дохода физлицу 120 Срок перечисления в бюджет налога – не позже следующего рабочего дня после выплаты дохода, для отпускных и больничных – последний день месяца их выплаты (ст. 226 НК РФ) 130 Размер начисленного дохода до налоговых вычетов 140 Удержанный налог

Рассмотрим, как заполнить 6-НДФЛ в некоторых случаях.

Как правильно заполнять сводную НДФЛ-отчетность

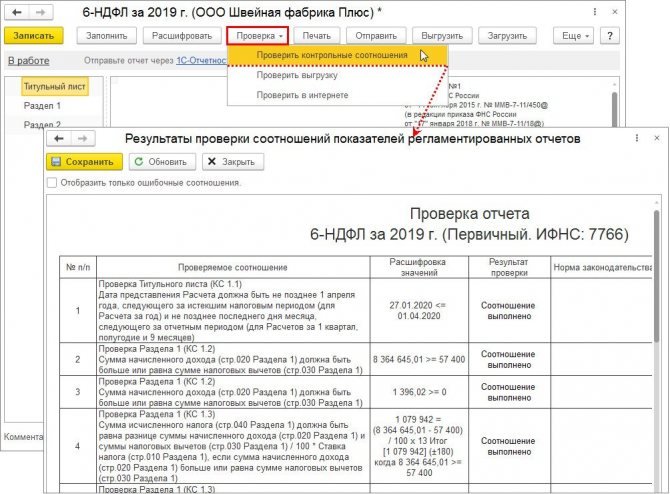

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

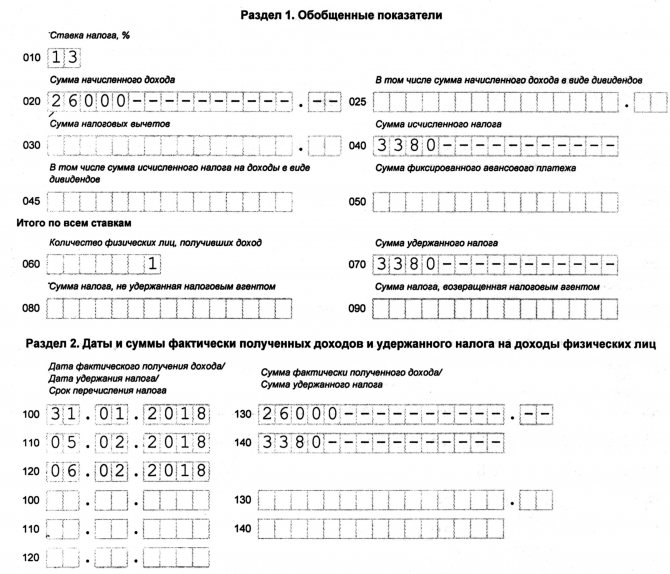

6-НДФЛ за 2021 год, если зарплата задержана

ФНС в письмах от 25.02.2016 № БС-4-11/[email protected] и от 24.05.2016 № БС-4-11/9194 поясняет, как заполнить отчет в случае задержки выплаты зарплаты.

Например, если в 4 квартале выплачена только зарплата за сентябрь (в октябре), а зарплата за октябрь-декабрь работникам не выплачивалась, то:

- в стр. 020 указывается сумма начисленной зарплаты за 12 месяцев (в октябре-декабре она не выдавалась, но начислялась), т.е. с начала года;

- в стр. 030 – сумма налоговых вычетов за год (если применялись);

- в стр. 040 – рассчитанный налог;

- в стр. 070 – удержанный налог из произведенных выплат за 9 месяцев (зарплата за октябрь-декабрь не выплачена, поэтому и НДФЛ в этот период из нее не удержан);

- в строках раздела 2 (100-140) отразится только один блок, включающий начисление зарплаты за сентябрь (стр. 100), день удержания из нее налога — дата выплаты сентябрьской зарплаты в октябре (стр. 110), срок перечисления НДФЛ (стр. 120) и суммы начисленной за сентябрь зарплаты и удержанного из нее налога (стр. 130, 140). В остальных строках раздела проставляются нули, т.к. больше зарплата в 4 квартале не выплачивалась.

Заполняем Раздел 2

В данный раздел включите выплаты за отчетный квартал, то есть за 1 квартал 2021 года в него нужно внести данные за январь, февраль и март. При этом выплата зарплаты за декабрь попадет в отчет по 1 кварталу, только если она выплачена в 2021 году. Если в связи с праздниками декабрьскую зарплату вы выплатили в декабре 2021, то в 1 квартале 2021 данных по ней не будет.

Читайте также: Отчетность в ФСС по форме 4-ФСС. Пример заполнения с комментариями и пояснениями

О том, как заполнить 6-НДФЛ в 1 квартале, если из-за годовой премии были перерассчитаны отпускные, смотрите здесь.

- Строка 100.

6-НДФЛ за 2021 год: декабрьская зарплата

Переходящая зарплата декабря часто вызывает вопросы при составлении отчета. Порядок действий зависит от даты ее фактической выплаты:

Строка в 6-НДФЛ за 2021 год в части начислений декабря Зарплата за декабрь 2021 выплачена В январе 2021 31.12.2020 30.12.2020 или раньше 070 Не заполняется, т.к. здесь указывается фактическое удержание налога по состоянию на 31.12.2020 Заполняется Заполняется 100-140 Строки по декабрьской зарплате не заполняются, т.к. в раздел 2 включаются данные исходя из срока перечисления НДФЛ: декабрьский налог будет перечислен в январе 2021, что отразится в отчете за 1 квартал 2021 Не заполняются, т.к. срок перечисления НДФЛ – 11.01.2021 (следующий после выплаты дохода рабочий день), даже если по факту налог уплачен в декабре – письмо ФНС от 01.11.2017 № ГД-4-11/[email protected] Заполняется, хотя удержание в таком случае производится до момента фактического получения дохода (т. е. до 31 декабря)

Подробнее о заполнении 6-НДФЛ при выплате декабрьской зарплаты в декабре мы рассказывали здесь.

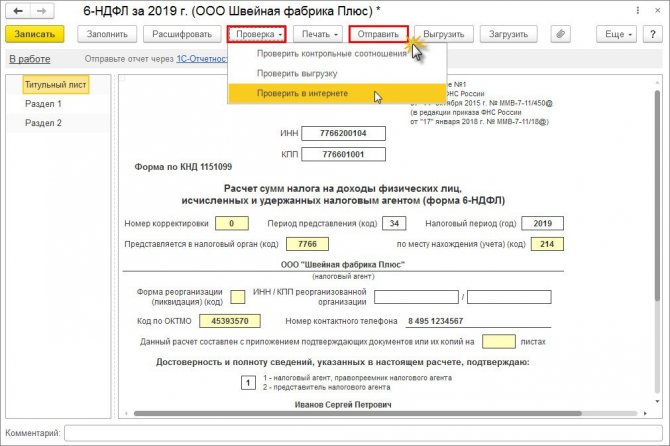

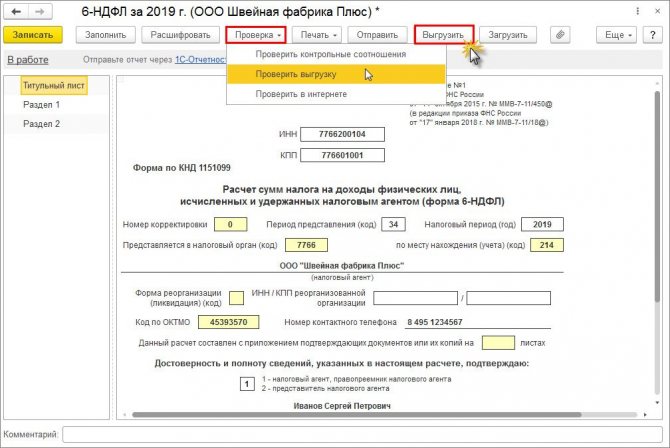

Когда, куда и как сдается 6-НДФЛ

Кто сдает 6-НДФЛ

Сдавать 6-НДФЛ должны все работодатели, выплачивающие доходы работникам, оформленным по трудовым и гражданско-правовым договорам:

- организации;

- ИП;

- адвокаты, нотариусы.

Срок сдачи 6-НДФЛ

Расчет 6-НДФЛ сдается в ИФНС по итогам каждого квартала:

- за 1 квартал, полугодие и 9 месяцев — не позднее последнего числа месяца, следующего за отчетным кварталом;

- за год — до 1 марта следующего года.

С учетом переносов крайнего срока с выходных и праздников расчет 6-НДФЛ за отчетные периоды 2021 года сдается:

Отчетный периодСрок сдачиДень неделиОбщий код периода в 6-НДФЛ (без реорганизации)1 квартал 202030.04.2020Четверг211 полугодие 202031.07.2020Пятница319 месяцев 202002.11.2020Понедельник33Год 202001.03.2021Понедельник34

Бланк расчета 6-НДФЛ

Бланк отчета утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected] и в 2021 году изменений не претерпел.

6-НДФЛ состоит из следующих разделов:

- Титульного листа.

Включает основную информацию о работодателе, периоде, за который сдается расчет и ИФНС, в которую он направляется.

- Раздела 1.

Заполняется нарастающим итогом с начала года, включает информацию обо всех доходах сотрудников с января по декабрь.

- Раздела 2.

Включает в себя сведения о выплатах за отчетный квартал (за 3 прошедших месяца).

Бланк 6-НДФЛ 2021 скачать

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

- На бумаге.

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Читайте также: Что входит в финансовые вложения в балансе + расчет

Будьте внимательны: отчет на бумаге в 2021 году можно сдать, только если численность сотрудников не превышает 10 чел. (Письмо ФНС России от 15.11.2019 № БС-4-11/[email protected]).

Если их больше — отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

- В электронной форме.

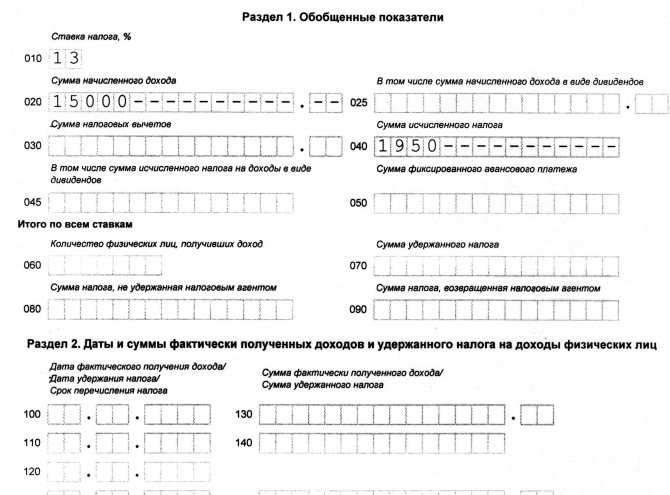

Заполнение 6-НДФЛ за год: пример при простое

В ООО «Александра» в 2021 году:

- 10 работников (стр. 060);

- ежемесячные выплаты – 320 тыс. руб., зарплата по итогам расчетного месяца выплачивается 11 числа следующего месяца;

- с 01.01.2020 общая сумма налоговых вычетов составила 43 400 руб. (стр. 030);

- дивиденды не выплачивались (стр. 025 и 045).

С мая по ноябрь 2021 в организации был объявлен простой, в период которого сотрудникам выплачивалось 2/3 заработка (ФОТ 213 333,33 руб. за месяц простоя):

Период 2020 ФОТ, руб. Январь-апрель 320 000 х 4 мес = 1 280 000 Май-ноябрь 320 000 х 2/3 х 7 мес = 1 493 333,33 Декабрь 320 000 Итого 3 093 333,33 Код строки в 6-НДФЛ 020

ООО «Александра» рассчитало НДФЛ:

(3 093 333,33 – 43 400 (вычеты)) х 13% = 396 491 руб. (стр. 040).

Но поскольку налог из зарплаты за декабрь, выплаченной 11.01.2021, в сумме 41600 руб. (320000 х 13%) будет удержан лишь в январе, в строку 070 он не включается. Предположим, что стандартные вычеты на детей с сентября не предоставлялись по причине превышения порога доходов 350 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

Удержанный налог за 2021 год составил (без учета декабря):

396 491 – 41600 = 354 891 руб. (стр. 070).

6-НДФЛ за год (2020): образец заполнения при простое

Заполненный ООО «Александра» 6-НДФЛ за год (2020): образец заполнения при простое будет выглядеть так:

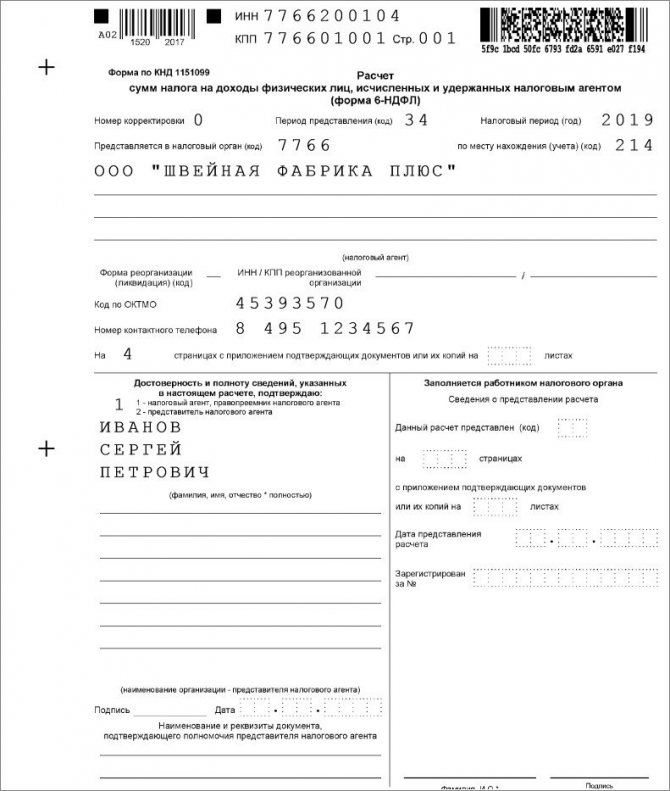

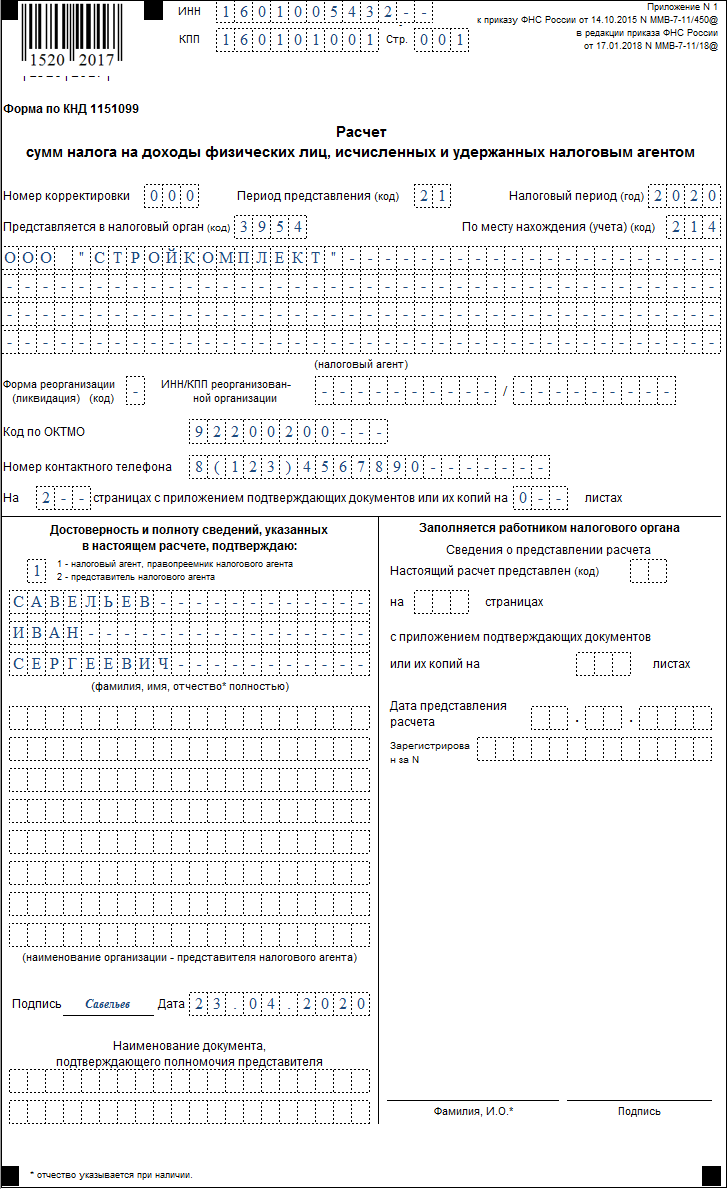

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

- ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У ИП КПП нет, они его в отчете не указывают.

- Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

- Период представления.

Для отчета за 1 квартал ставим код 21. Если отчет сдаете при ликвидации или реорганизации, внесите значение «51». Коды по остальным периодам, в том числе при ликвидации (реорганизации), приведены в Приложении № 1 к Порядку заполнения, утв. Приказом № ММВ-7-11/[email protected] .

- Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2021 года указываем «2020».

- Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

- По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

- Налоговый агент.

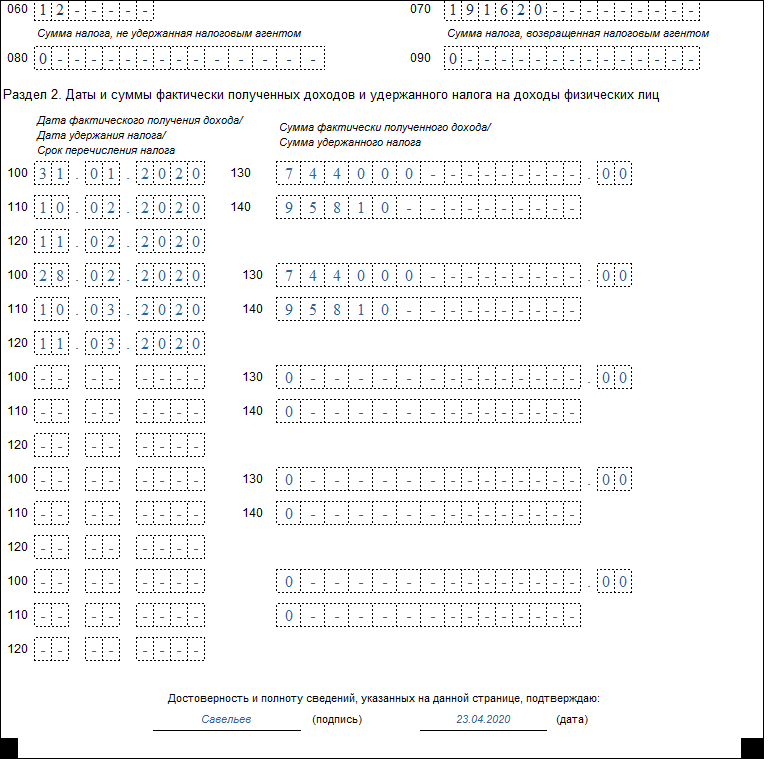

6-НДФЛ: пример заполнения за 2021 г. при задержке зарплаты

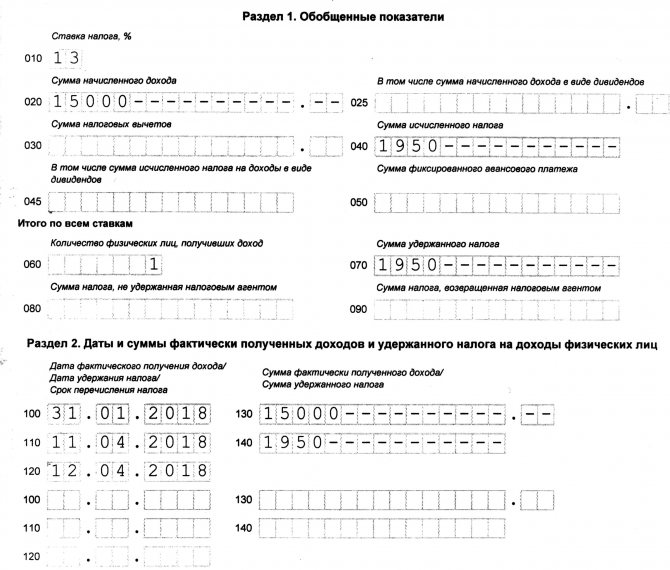

Предположим, что ООО «Александра» не объявляло работникам простой, но с сентября 2021 снизило зарплату на 20% (ФОТ составил 320 000 – 20% = 256 000 руб. в месяц), а за октябрь и ноябрь не выплатило ее вовсе.

6-НДФЛ: образец заполнения за год при задержке зарплаты

В такой ситуации отчет будет заполнен так:

Код строки Значение, руб. Раздел 1 020 3 584 000

(320 000 х 8 мес + 256 000 х 4 мес)

030 43 400

(предоставлены вычеты)

040 460 278

(3 584 000 – 43 400) х 13%

060 10

(работников)

070 393 718

(460 278 – 256 000 х 2 мес х 13%), без декабря, т.к. срок уплаты НДФЛ за декабрь – в январе 2021

Читайте также: Искажение бухгалтерской отчетности: ответственность Раздел 2 100 30.09.2020 110 09.10.2020 120 12.10.2020 130 256 000 140 33 280

(256 000 х 13%)

Остальные строки 100-140 раздела 2 остаются незаполненными.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику за 1 квартал 2021 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

- В 1-м разделе, информация о компании-работодателе;

- Во 2-м – данные сотрудника, получающего доход;

- 3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

- за январь составляет 44600 руб. (46000 – 1400);

- за февраль – 89200 руб. (44600 + (46000 – 1400));

- за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2021 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Налоговый регистр по НДФЛ (образец):

Алгоритм оформления отчета при выплате премий, отпускных и больничных

начислила 30-ти сотрудникам:

МесяцИюльАвгустСентябрьЗарплата750 000710 000780 000Премия по итогам месяца15 00010 000Компенсация отпуска при увольнении17 000Отпускные32 000Больничные пособия12 000Вознаграждение по договору ГПХ20 000

Компенсация отпуска при увольнении была выплачена работнику 10.09.2018., отпускные — 20.08.2018, больничные пособия — 16.07.2018.

15 августа выплачено вознаграждение физлицу, выполнявшему по гражданско-правовому договору монтаж оборудования, в сумме 20 000 руб. (НДФЛ — 2 600 руб.). Дата выплаты аванса — 20 число каждого месяца, зарплаты — 5 число месяца, следующего за месяцем начисления дохода.

Датой получения дохода в виде зарплаты, включая премии по итогам месяца (письмо Минфина России от 04.04.2017 № 03-04-07/19708), считается последний день месяца, а не день фактической выплаты денежных средств сотруднику (п. 2 ст. 223 НК РФ). Следовательно, зарплату за месяц можно включить в один блок строк 100-140. Срок удержания налога – дата фактической выплаты средств сотрудникам, крайний срок перечисления НДФЛ в бюджет – следующий за выплатой день.

Свободная форма и обязательные позиции

Только осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

- информацию, позволяющую определить, кто именно является налогоплательщиком (она может быть аналогична той, которая указана в 2-НДФЛ на каждого работника отдельно);

- разновидности получаемых доходов каждого физического лица;

- имеющиеся налоговые вычеты;

- точные значения и наименования (коды) тех расходов, которые уменьшают базу налогообложения;

- размеры каждой разновидности дохода и даты их поступления;

- статус физлица (резидент / нерезидент / нерезидент, имеющий специализацию и высокую квалификацию; соответственно – коды 1, 2 и 3);

- размер удержанного НДФЛ и соответствующая дата этого действия с указанием реквизитов платежного документа.

Также см. «Коды периодов в форме 6-НДФЛ».

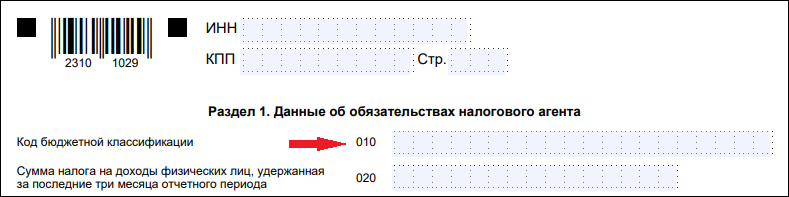

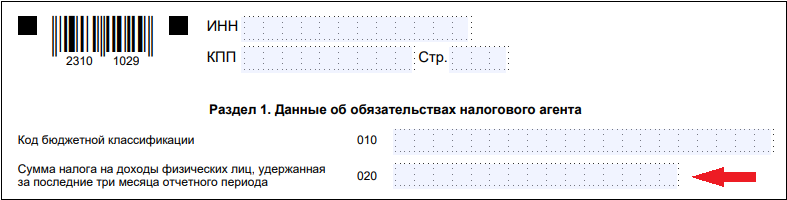

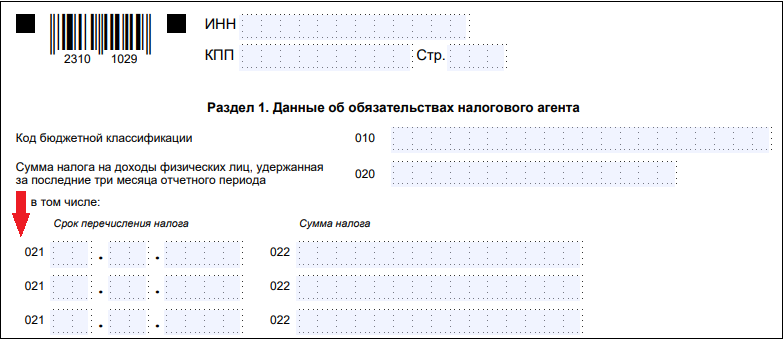

Заполнение Раздела 1 расчета 6-НДФЛ

Раздел 1 обновленной 6-НДФЛ похож на Раздел 2 расчета, применяемого сейчас.

В данный раздел ввели новое поле — КБК по налогу:

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за 3 последних месяца отчетного периода:

В поле 021 вносится дата, не позднее которой необходимо уплатить удержанный НДФЛ (не фактическая дата уплаты налога, а планируемая):

В поле 022 отражают обобщенную сумму удержанного НДФЛ, который необходимо уплатить в срок, указанный в поле 021:

Дополнительные позиции

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

- дату фактического получения дохода;

- величину НДФЛ;

- размер рассчитанного и удержанного с физлица налога отдельно по каждой разновидности дохода;

- размеры авансовых платежей, имеющих фиксированный характер (указывают в случае работы на предприятии, использующем ПСН, иностранцев, которые делают отчисления подоходного налога самостоятельно);

- размер НДФЛ, который не был удержан;

- сумму НДФЛ, которая была возвращена налоговым агентом;

- срок, в который подоходный налог должен быть перечислен по закону в казну.

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

Вот, как приблизительно может выглядеть налоговый регистр для 6-НДФЛ: