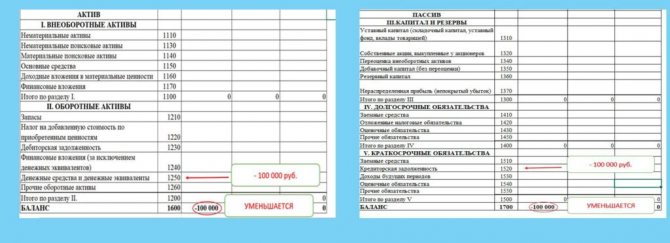

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

- Структура баланса

- Бухгалтерская отчетность: формы 1 и 2

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Расшифровка бухгалтерского баланса по строкам 2-го раздела

- Что подразумевается под чтением документа

- Строки баланса 2021: расшифровка 3-го раздела

- Назначение кодов и нумераций

- Расшифровка бухгалтерского баланса по строкам 4-го раздела

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! В 2021 году формы отчетности обновлены. Обновленные формуляры нужно будет сдавать с отчетности за 2021 год, но можно их использовать и ранее. Есть и новые контрольные сотношения. Также с отчетности за 2021 год меняются правила ее представления контролирующим органам.

Читайте также: Вычет НДС: делим на части и переносим на следующие периоды

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

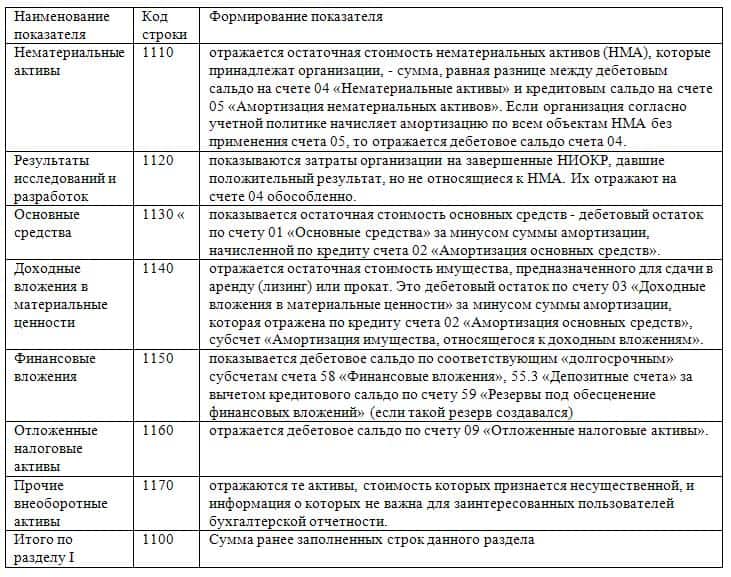

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

Строка бухгалтерского баланса Расшифровка Как формируется, по каким счетам берется сальдо название код Нематериальные активы (НМА) 1110 Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 Результаты исследований и разработок 1120 Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 Д/т 04 по расходам на НИОКР Нематериальные поисковые активы (НПА) 1130 Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа Д/т 08 – К/т 05 по относящимся к поисковым НМА Материальные поисковые активы (МПА) 1140 Материальная составляющая расходов по поиску и разведке Д/т 08- К/т 02 в части МПА Основные средства (ОС) 1150 Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) Доходные вложения в материальные ценности 1160 Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 Финансовые вложения 1170 Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1),

— по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам Отложенные налоговые активы (ОНА) 1180 Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. Д/т 09 Прочие внеоборотные активы 1190 Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) Итого по разделу I 1100 Итоговая строка по разделу Сумма заполненных строк раздела

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

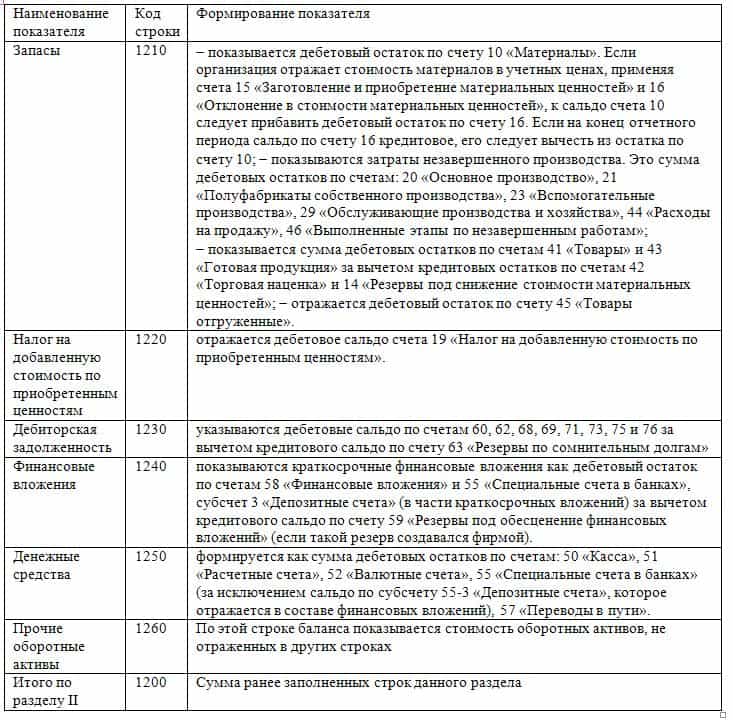

Строка бухгалтерского баланса Расшифровка Как формируется, по каким счетам берется сальдо название код Запасы 1210 Расшифровка строки 1210 «Запасы» в балансе включает:

- ТМЦ и производственное сырье – сч. 10, указывая дебетовое сальдо. Если фирма отражает стоимость ТМЦ в учетных ценах с использованием счетов 15 «Заготовление МЦ» и 16 «Отклонение в стоимости ТМЦ», то к остатку по сч. 10 прибавляют дебетовое сальдо или вычитают кредитовое сальдо по сч. 16;

- остатки по незавершенному производству – сумма дебетовых остатков по счетам 20, 21, 23, 29, 44. В этой строке аккумулируются все расходы предприятия, т. е. прямые и косвенные издержки, в том числе затраты, связанные с общим функционированием фирмы и ее управлением – оплата коммунальных услуг, связи, приобретения канцелярских принадлежностей, ремонт оргтехники и т.п.;

- сумма дебетовых остатков по товарным счетам 41 и 43 (за вычетом величины торговой наценки — кредитового сальдо по сч. 42 и размера резерва, созданного под обесценение ТМЦ – кредитового сальдо по сч. 14);

- дебетовый остаток по сч. 45 «Товары отгруженные»

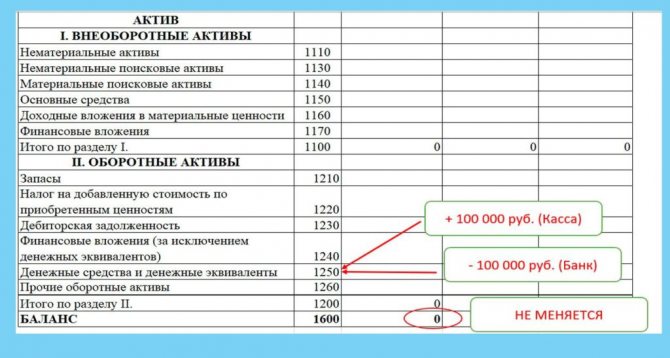

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45 НДС по приобретенным ценностям 1220 Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ» Д/т 19 Дебиторская задолженность 1230 Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных) Финансовые вложения (кроме денежных эквивалентов) 1240 Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73 Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям) Денежные средства и денежные эквиваленты 1250 Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.) Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги) Прочие оборотные активы 1260 Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94 Д/т 50/3 + Д/т 94 Итого по разделу II 1200 Итоговая строка по разделу Сумма заполненных строк раздела БАЛАНС 1600 Всего по активу баланса Сумма строк 1100 и 1200

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

Какой срок должен быть у выписки из бухгалтерского баланса?

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

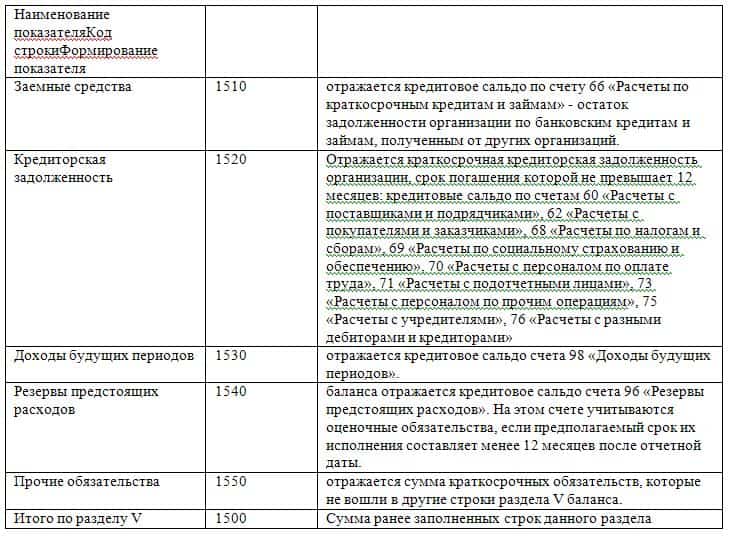

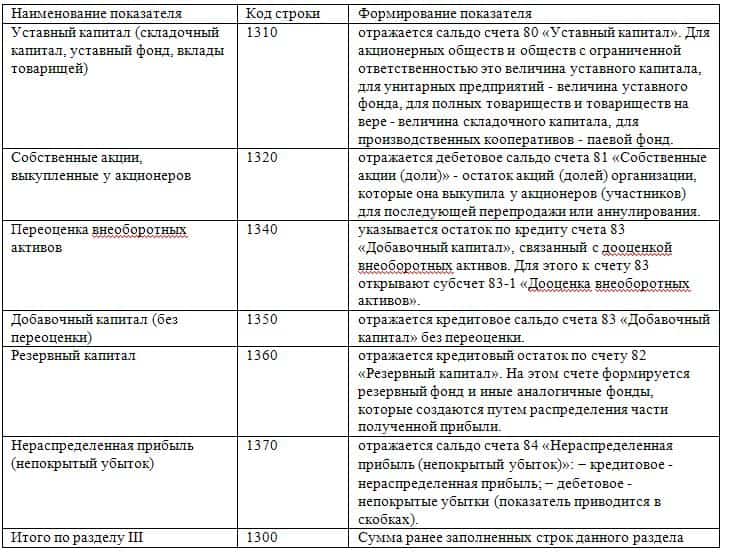

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

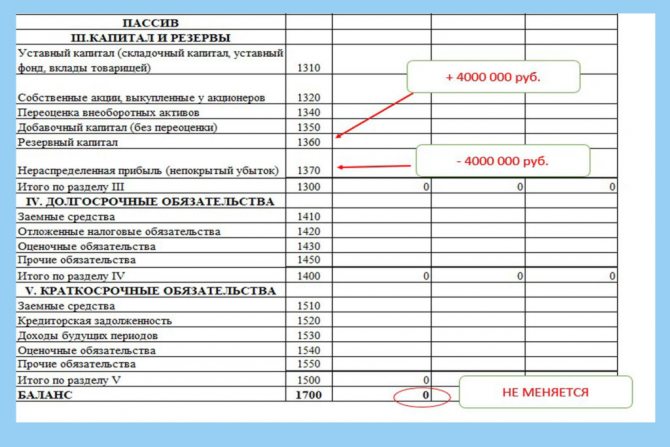

Строка бухгалтерского баланса Расшифровка Как формируется, по каким счетам берется сальдо название код УК 1310 Величина уставного капитала К/т 80 Собственные акции, выкупленные у акционеров 1320 Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования Д/т 81 Переоценка внеоборотных активов 1340 Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83 К/т 83 (в части дооценки по ОС и НМА) Добавочный капитал (без переоценки) 1350 Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83 К/т 83 (кроме сумм дооценки) Резервный капитал 1360 Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82 К/т 82 Нераспределенная прибыль/непокрытый убыток 1370 Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка Одним из способов:

- К/т 99 + К/т 84;

- Д/т 99 + Д/т 84 (убыток указывается в скобках);

- К/т 84 – Д/т 99;

- К/т 99 – Д/т 84.

Итого по разделу III 1300 Итоговая строка по разделу Сумма показателей строк раздела

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Читайте также: Что такое АСК НДС 3. Как это работает. Кого проверяют и как защититься.

Полезное видео о заполнения баланса с нуля:

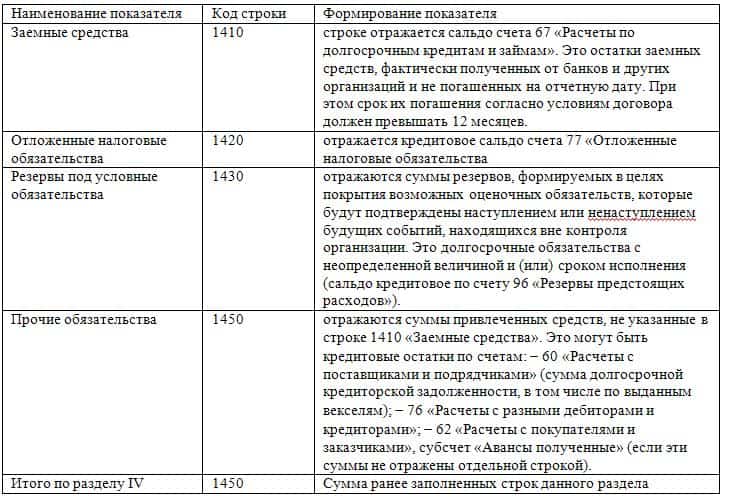

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

Строка бухгалтерского баланса Расшифровка Как формируется, по каким счетам берется сальдо название код Заемные средства 1410 Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев К/т 67 Отложенные налоговые обязательства (ОНО) 1420 Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77 К/т 77 Оценочные обязательства 1430 Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96 К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год Прочие обязательства 1450 Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности) Итого по разделу IV 1400 Итоговая строка Сумма строк раздела