- Что это такое в бухучете?

- Учет иных расчетов с клиентом

- В каких документах отражается эта сумма?

- Розничная выручка: оприходование, отражение в учете, заполнение документов по НДС

- Проводки

- Учет поступления наличной выручки

- Пошаговая инструкция по отражению в бухгалтерии

- Налогообложение

- Учет возврата денег покупателю за товар

Что это такое в бухучете?

Согласно ПБУ 9/99 «Доходы организации», выручкой признаются доходы от обычных видов деятельности – выручка от реализации товаров или продукции, а также поступления, которые связаны с оказанием услуг и выполнением работ. Под выручкой в бухгалтерском учете понимается не любое поступление от продаж, а только поступления от основного вида деятельности, остальные же доходы признаются прочими доходами (подробнее о том, чем выручка отличается от доходов и прочих бухгалтерских понятий, мы рассказывали тут).

Справка! В организациях, в которых основным предметом деятельности выступает предоставление активов по договору аренды во временное пользование, выручкой выступают поступления арендной платы.

В бухучете выручка признается при наличии условий:

- выручка может быть определена в стоимостном эквиваленте;

- у организации есть право получать данную выручку;

- в результате операции увеличение экономических выгод компании точно произойдет;

- к покупателю перешли имущественные права на продукцию (товар) или работа заказчиком принята (услуга оказана);

- расходы по этой операции могут быть определены.

То есть выручкой считается увеличение экономических выгод, которое приводит к увеличению активов данной организации. Зачастую выручка признается и без фактического поступления денежных средств (по методу начисления). Но у малых предприятий имеется возможность вести учет выручки по кассовому методу – при поступлении денежных средств. О том, что делать, когда на расчетный счет или в кассу поступила выручка от покупателя, читайте в этом материале.

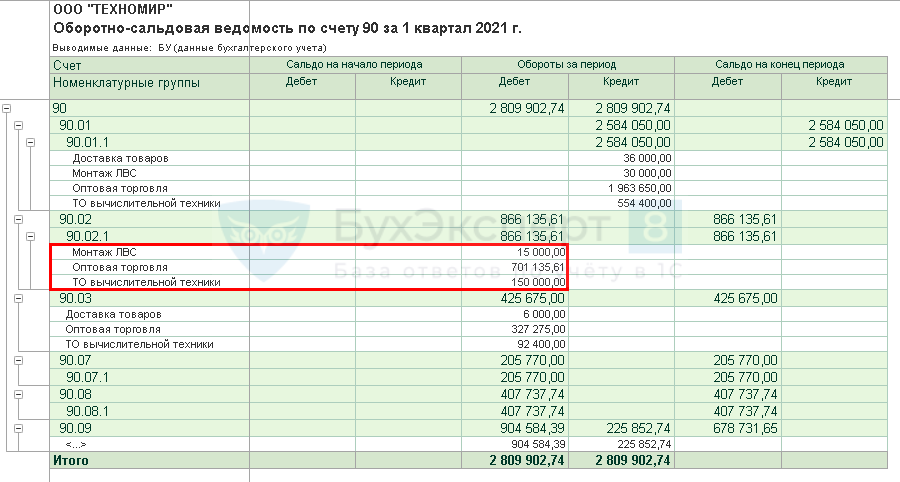

Для учета выручки в бухучете предназначается счет 90 «Продажи» (подробнее о том, на каком бухгалтерском счете отображается выручка, мы рассказываем тут). К счету 90 открываются субсчета:

Читайте также: Возмещение расходов сотруднику без выдачи подотчета

- субсчет 90.1 – ведется учет поступлений, считаемых выручкой;

- субсчет 90.2 – ведется учет себестоимости продаж (в чем разница между понятиями “выручки” и “себестоимости” читайте тут);

- субсчет 90.3 – ведется учет сумм НДС;

- субсчет 90.4 – ведется учет сумм акцизов;

- субсчет 90.9 – необходим для отражения финансового результата продаж организации за отчетный месяц.

Учет иных расчетов с клиентом

К числу иных наличных расчетов с клиентом по кассе могут быть отнесены:

- выплаты за товар, принятый на комиссию;

- оплата закупаемого у населения вторсырья;

- выдача выигрышей;

- расчеты по агентскому договору.

Это операции расходного характера, оформляемые проводкой:

Дт 76 (60) Кт 50 (51).

Варианты номеров счета в дебетовой части этой проводки будут зависеть от того, что в отношении учета конкретной выплаты записано в учетной политике. А в кредитовой части для ситуации перечисления денег на пластиковую карту возникнет счет 51.

Соответственно, при возврате средств, выданных клиенту, возникнет обратная проводка, в которой при расчетах через пластиковую карту будет участвовать счет 57:

Дт 50 (57) Кт 76 (60).

О нюансах отражения в учете операций по агентскому договору читайте в материале «Особенности агентского договора в бухгалтерском учете».

В каких документах отражается эта сумма?

Для отражения выручки от продажи продукции (выполнения работ или оказания услуг) в бухучете необходимо иметь документы, которые подтверждают переход к покупателю имущественных прав на эту продукцию. Источниками информации о выручке предприятия являются следующие документы:

- Первичные документы:

- договоры с клиентом на реализацию продукции, услуг и работ;

- товарно-транспортные накладные;

- счета-фактуры;

- накладные на сдачу готовой продукции;

- требования на отпуск продукции;

- карточки складского учета;

- журнал регистрации полученных и выставленных счетов-фактур;

- книга продаж;

- накладные на реализацию готовой продукции, коносаменты, грузовые таможенные декларации;

- оборотные ведомости, количественно-суммовые карточки;

- акты оказанных услуг или выполненных работ.

- Регистры аналитического и синтетического учета:

- главная книга;

- журналы-ордера № 10, №11 и №15;

- ведомость № 16.

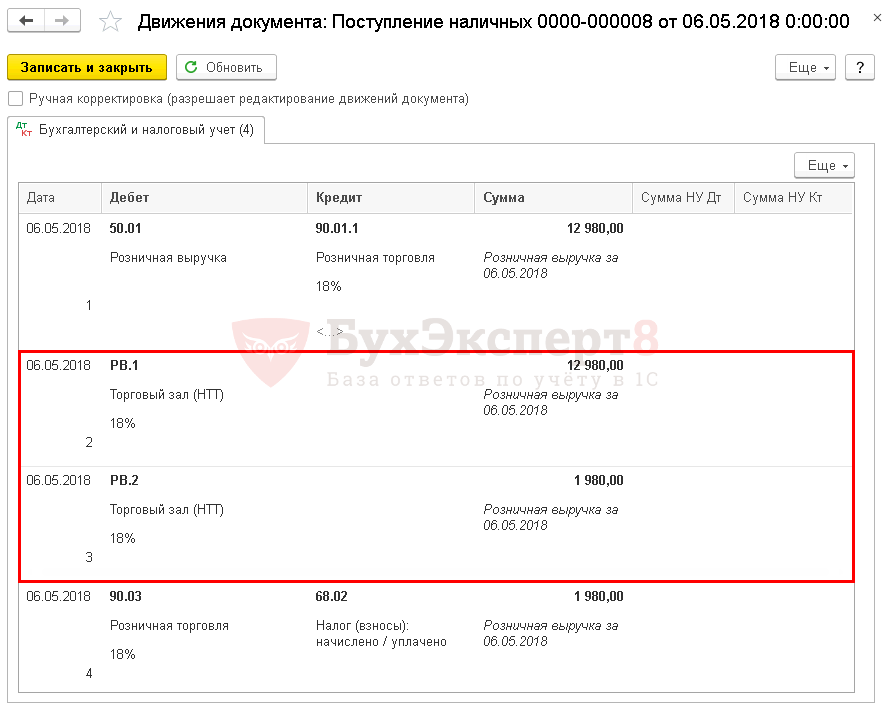

Розничная выручка: оприходование, отражение в учете, заполнение документов по НДС

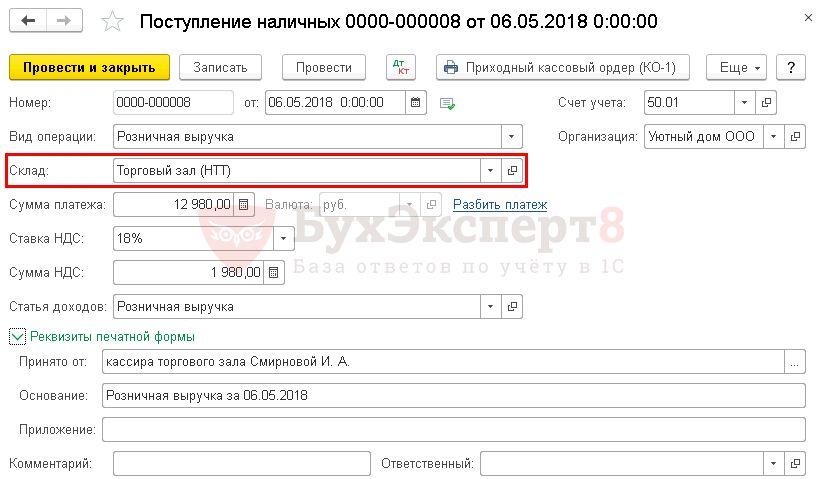

Порядок оприходования денежной выручки, полученной с применением контрольно-кассовой техники (ККТ), установлен «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ 12.11.2011 № 373-П. Согласно пункту 3.3 указанного Положения при ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег.

В бухгалтерском учете организации полученная с применением ККТ выручка отражается следующими проводками:

Дебет 50-2 Кредит 90-1 – на сумму денежной выручки;

Дебет 57 Кредит 90-1 – на сумму выручки, оплаченной платежными картами;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — на сумму НДС с выручки, полученной за день.

Оприходование денежной наличности в кассе организации на основании приходного кассового ордера отражается проводкой:

Дебет 50-1 Кредит 50-2 – на сумму выручки, полученной наличными денежными средствами.

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Зачисление этой выручки на расчетный счет организации отражается на основании банковской выписки:

Дебет 51 Кредит 57 – на сумму выручки, численной на расчетный счет.

В соответствии с п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже товаров населению в розницу оформлять счета-фактуры не требуется. В данном случае чеки ККТ, выдаваемые покупателям, заменяют счета-фактуры.

Формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

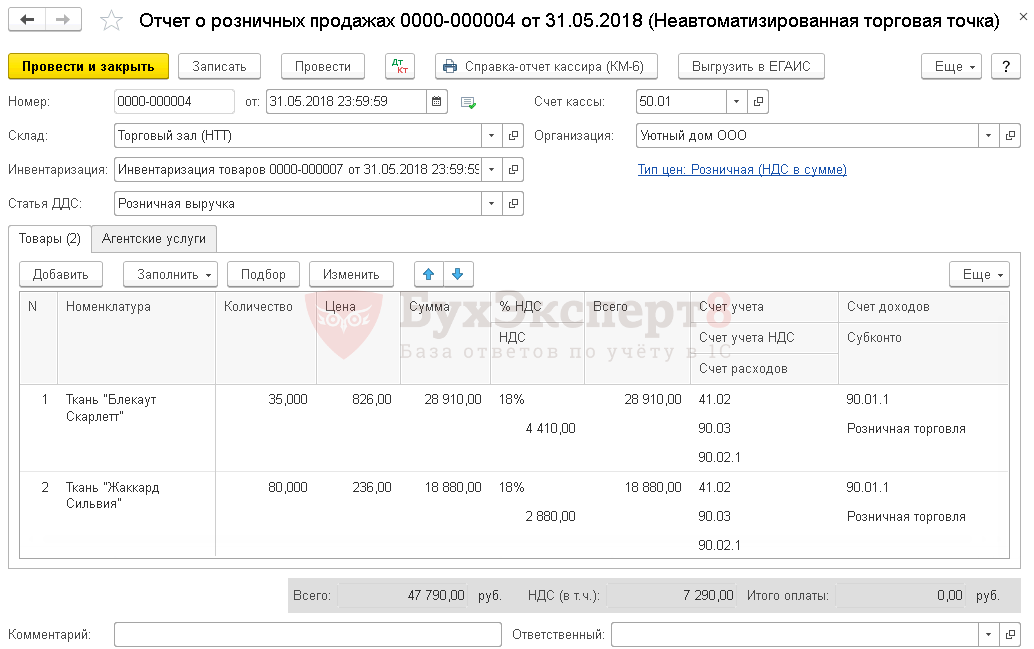

Согласно п. 13 Правил ведения книги продаж (Приложение № 5 к Постановлению № 1137) продавец розничной торговли регистрирует в книге продаж показания контрольных лент ККТ. Делать это надо по итогам продаж за день.

Согласно пункту 3 Правил ведения журнала учета полученных и выставленных счетов-фактур (Приложение № 3 к Постановлению № 1137) в части 1 журнала учета регистрируются только счета-фактуры, выставленные (составленные) продавцом. При этом документы, на основании которых исчисляется НДС, прилагаются к журналу в хронологическом порядке вместе со счетами-фактурами выставленными (составленными) и подлежат хранению в течение не менее 4 лет с даты последней записи (п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур). Поскольку подлинник документа, отражающего показания контрольных лент ККТ прикладывается к отчету кассира-операциониста, к части 1 журнала учета можно приложить заверенную копию указанного документа.

Проводки

В бухучете организации выручка отражается в момент ее признания – то есть в момент передачи или отгрузки продукции. Исключением являются операции по договорам, где указаны особенности перехода имущественных прав. При реализации продукции оптовым клиентам осуществляется запись проводок:

- Д 62 К 90.1 – была отражена выручка от продаж товаров или оказания услуги;

- Д 90.2 К 41 – себестоимость реализованных товаров или оказанных услуг списана;

- Д 90.3 К 68 – начислен НДС от стоимости проданных товаров или оказанных услуг;

- Д 51/52 К 62 – получена от покупателя оплата на расчетный/валютный счет.

Проводка на розничную выручку по кассе может быть и напрямую со счетом 90 «Продажи», так как вести на счете 62 «Расчеты с покупателями и заказчиками» учет расчетов с розничными покупателями нет необходимости, поскольку оплата и отгрузка производится одновременно: Д 50 К 90.1 – была учтена выручка от розничной продажи.

По данным Инструкции по применению Плана счетов для отражения переданных на инкассацию наличных средств используется проводка по 57 счету «Переводы в пути»:

- Д 57 К 50 – наличные средства выданы службе инкассации банка (о порядке бухгалтерских проводок при сдаче выручки в банк узнаете здесь).

- Д 51 К 57 – наличные деньги были зачислены на расчетный счет компании.

Учет поступления наличной выручки

Принятая в онлайн-кассу выручка отражается по операционной кассе налогоплательщика. Эта процедура фиксируется проводками:

- при розничной торговле, не предусматривающей ведения аналитики по покупателям:

Дт 50 Кт 90.1;

Читайте также: Инвентаризация расчетов перед составлением годовой отчетности

- при наличных расчетах с покупателями, являющимися юрлицами или ИП, в отношении которых учет по аналитике имеет значение:

Дт 50 Кт 62 и Дт 62 Кт 90.1.

Если расчеты осуществляются посредством пластиковой карты, то в проводках оказывается задействованным счет 57:

Дт 57 Кт 90.1 или Дт 57 Кт 62.

Об использовании счета 57 подробнее читайте в материале «Проводка дебет 57 кредит 57 (нюансы)».

Нужно ли использовать ККТ при безналичных расчетах, читайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Пошаговая инструкция по отражению в бухгалтерии

При отражении выручки в бухучете используется запись: Д 62 К 90.1 – выручка от продажи готовой продукции отражена, продукция отгружена покупателю (работа выполнена или услуги оказаны).

Одновременно с данной операцией списывается себестоимость продукции. Если организация готовую продукцию учитывает по фактической себестоимости, то списание отражается проводками: Д 90.2 К 43 – списана по фактической себестоимости продукция.

Если организация ведет учет готовой продукции по плановой (нормативной) себестоимости, то списание отражается в учете следующим способом:

- Д 43 К 40 – готовая продукция принята к учету по плановой себестоимости.

- Д 90.2 К 43 – готовая продукция списана по плановой себестоимости.

- Д 40 К 20 – отражена себестоимость фактическая (в конце месяца).

- Д 90.2 К 40 – списаны отклонения фактической от нормативной себестоимости (перерасход).

- Д 90.2 К 40 – сторно: списаны отклонения фактической от нормативной себестоимости (экономия).

Важно! Стоимость оказанных услуг или выполненных работ на счете 43 «Готовая продукция» не отражается, и фактические затраты по ним списываются на счет 90 «Продажи» со счетов учета затрат на производство. - Д 90.2 К 20 – списаны затраты по услугам/работам.

Налогообложение

Операции по реализации продукции (услуг или работ) на территории РФ выступают объектами налогообложения, а значит организация (в случае, если она является плательщиком НДС) обязана начислить НДС с суммы реализации, согласно ст. 146 НК РФ (о том, что считается выручкой от реализации, мы рассказываем в отдельном материале). Моментом учета налоговой базы выступает самая ранняя из нижеперечисленных дат (ст. 167 НК РФ):

- день передачи/отгрузки товаров (оказания услуг или выполнения работ);

- день оплаты или предоплаты за будущие поставки товаров (оказание услуг или выполнение работ).

В случае, если у налоговой базы момент определения установлен на день оплаты или предоплаты за будущие поставки товаров (оказания услуг или выполнения работ) либо на день передачи прав собственности, то и момент определения налоговой базы возникает в данный день (п. 14 ст. 167 НК РФ ).

В некоторых случаях определение налоговой базы НДС может и вовсе не соответствовать моменту начисления выручки от продажи.

Если в договоре переход имущественых прав предусмотрен в момент передачи товаров, выручка от продажи признается в момент отгрузки, следовательно, и момент определения налоговой базы по НДС признается в этот же день.

Справка! Учет суммы НДС к получению от покупателя (клиента) ведется на субсчете 90.3 «НДС».

Для отражения налога на день отгрузки в учете делается следующая запись: Д 90.3 К 20 – с выручки от продажи начислен НДС.

Если договором предусмотрено, что переход имущественных прав осуществляется в момент передачи товаров, и товар отгружается по предоплате, то выручка учитывается в момент отгрузки. В данном случае момент определения налоговой базы по НДС – это момент предоплаты в счет будущих поставок товаров.

В данной ситуации момент определения налоговой базы НДС уже наступил, однако в бухучете выручка пока не признается.

В момент отгрузки выручка признается и снова возникает момент определения налоговой базы. НДС будет отражаться в учете на день отгрузки. И теперь НДС с суммы оплаты или предоплаты, полученных в счет будущих поставок товаров (услуг или работ), подлежит вычету.

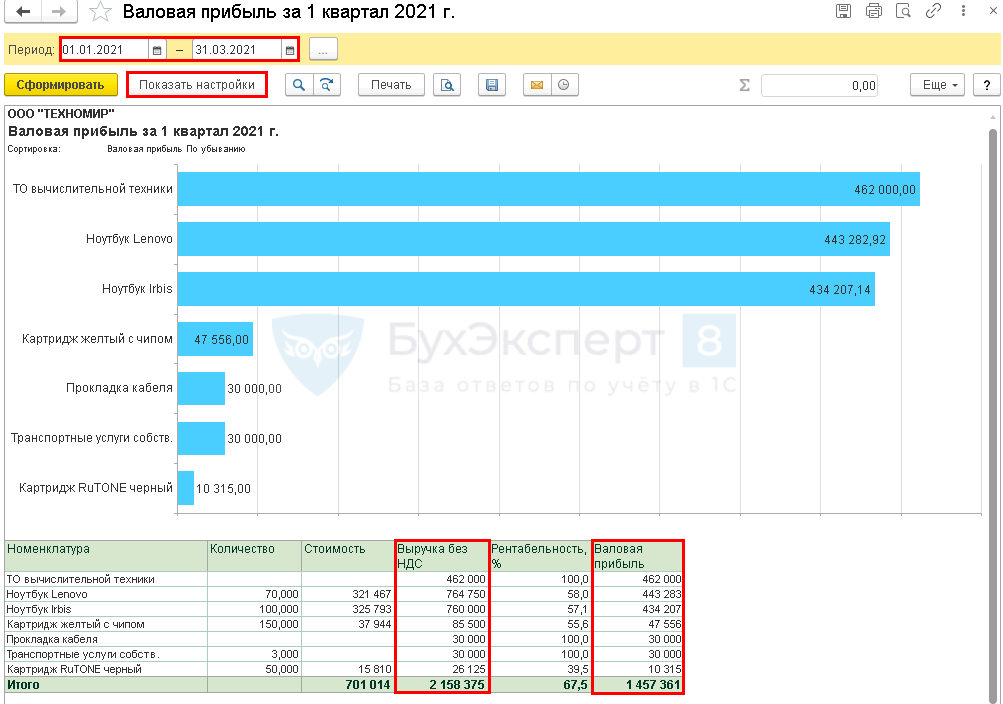

Выручка выступает важнейшим элементом, демонстрирующим эффективность финансовых результатов деятельности компании. Важность выручки доказана тем фактом, что от верности её отражения в учете зависит сумма уплачиваемых предприятием налогов – начиная НДС и заканчивая налогом на прибыль.

В случае бухгалтерской ошибки предприятие ожидают неверные показания в годовой бухгалтерской отчетности и проблемы во взаимодействии с налоговой. В связи с этим ведению учета выручки необходимо уделять достаточно большое внимание и не допускать ошибок.

О том, как в бухгалтерии ведется учет выручки с НДС и без него, мы рассказывали в отдельной статье.

Учет возврата денег покупателю за товар

Отражение в учете возврата денег за возвращенный покупателем товар зависит от того, когда произошло это событие:

- в одном налоговом периоде с продажей (причем неважно, совпадает ли день продажи с днем возврата) — в этом случае задействуются сторнирующие проводки;

- разных налоговых периодах — здесь возврат в периоде его осуществления придется отражать через внереализационные доходы-расходы.

Отдельно от поступления выручки операция возврата будет показана даже при условии совпадения дня возврата с днем продажи, поскольку закон № 54-ФЗ (пп. 1 и 4 ст. 4.1, п. 3 ст. 4.3, п. 1 ст. 4.7) требует обособленного оформления, хранения и передачи в ИФНС каждого сформированного кассой документа.

Учетные операции с применением сторнирующих проводок будут выглядеть так:

- принят товар от покупателя:

Дт 41 Кт 76 (62);

- осуществлен возврат денег:

Дт 76 (62) Кт 50 (51);

Читайте также: ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

- откорректирована выручка:

Дт 76 (62) Кт 90.1 сторно;

- внесены исправления по списанию стоимости проданного товара:

Дт 90.2 Кт 76 (62) сторно.

Если учет в рознице ведется по ценам продажи, то при возврате возникнет проводка по восстановлению суммы торговой наценки:

Дт 90.2 Кт 42.

Если же налоговые периоды продажи и возврата не совпадут, то в последних 3 проводках вместо субсчетов 90 будут задействованы имеющие аналогичные номера субсчета счета 91.

В отношении корректировки суммы НДС от реализации (если продавец работает с этим налогом) следует учесть, что здесь согласно требованиям НК РФ (п. 5 ст. 171) потребуется сделать вычет на сумму налога, соответствующую сумме возврата. При этом в книгу покупок должны попасть реквизиты либо корректировочного счета-фактуры, либо расходного кассового ордера, которым оформлена выдача денег покупателю (письмо Минфина России от 19.03.2013 № 03-07-15/8473).

Поскольку для корректного осуществления вычета (с указанием реквизитов документа, дающего на него право) сумму НДС необходимо отразить на счете 19, логичной для отражения суммы, предназначенной к вычету, будет проводка:

Дт 90.3 Кт 19 сторно.

Она, по существу, заменит собой 2 проводки: по корректировке НДС от выручки (Дт 90.3 Кт 68 сторно) и по начислению этой же суммы налога к вычету (Дт 19 Кт 68 или Дт 68 Кт 19 сторно).

Вычет по отраженной на счете 19 сумме на дату его начисления будет сделан обычной для него проводкой:

Дт 68 Кт 19.

Об оформлении книги покупок подробнее читайте в статье «Какие основные правила заполнения и ведения книги покупок?».