- Пошаговая инструкция

- На каких счетах учитывать нематериальные активы?

- Приобретение НМА

- Проводки по документу

- Примеры учета и описание проводок

- Регистрация СФ поставщика

- Ввод в эксплуатацию НМА

- Вкладка Внеоборотный актив

- Вкладка Бухгалтерский учет

- Вкладка Налоговый учет

- Проводки по документу

- Счет 04 в бухгалтерском учете

- Принятие НДС к вычету по НМА

- Проводки по документу

- Декларация по НДС

- Особенности продажи и реализации НМА

- Об авторе

- Начисление амортизации

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Контроль

- Документальное оформление

- С какими счетами корреспондирует

- По дебету

- По кредиту

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Проводки по документу

- Декларация по налогу на прибыль

- См. также:

- Похожие публикации

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация, ведущая торговую деятельность, заключила договор с ООО «КОНТУР» на создание web-сайта, исключительные права на который будут принадлежать Организации. Сайт планируется использовать как интернет-магазин в течение 10 лет.

27 февраля подписан акт на выполненные работы по полной разработке сайта на сумму 141 600 руб. (в т.ч. НДС 18%).

28 февраля приобретенный сайт введен в эксплуатацию.

Учетной политикой по БУ и НУ предусмотрено начисление амортизации линейным способом по всем объектам НМА.

Читайте также: Инструкция: как работать со счетом 41 плана счетов

В данном примере рассматривается приобретение готового НМА.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКт Приобретение НМА27 февраля08.0560.01120 000120 000120 000 Принятие к учету внеоборотного активаПоступление НМА19.0260.0121 60021 600 Принятие к учету НДС Регистрация СФ поставщика27 февраля——141 600 Регистрация СФ поставщикаСчет-фактура полученный на поступление Ввод в эксплуатацию НМА28 февраля04.0108.05120 000120 000120 000 Ввод в эксплуатациюПринятие к учету НМА Принятие НДС к вычету по НМА28 февраля68.0219.0221 600 Принятие НДС к вычетуФормирование записей книги покупок——21 600 Отражение вычета НДС в Книге покупокОтчет Книга покупок Начисление амортизации31 марта44.01051 0001 0001 000 Начисление амортизацииЗакрытие месяца — Амортизация НМА и списание расходов по НИОКР Признание затрат на амортизацию в составе коммерческих (косвенных) расходов31 марта90.07.144.011 0001 0001 000 Признание затрат на амортизацию в составе коммерческих (косвенных) расходовЗакрытие месяца — Закрытие счета 44 «Издержки обращения»

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

ПравоСчет учетаПримерИсключительное право0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности»Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000Неисключительное право0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000.

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Групповой учет основных средств в бюджетных учреждениях с 1 января 2021 года

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Приобретение НМА

Затраты организации в имущество, которое впоследствии будет принято в бухгалтерском учете в качестве нематериального актива, учитываются по счету 08.05 «Приобретение нематериальных активов» (план счетов 1С).

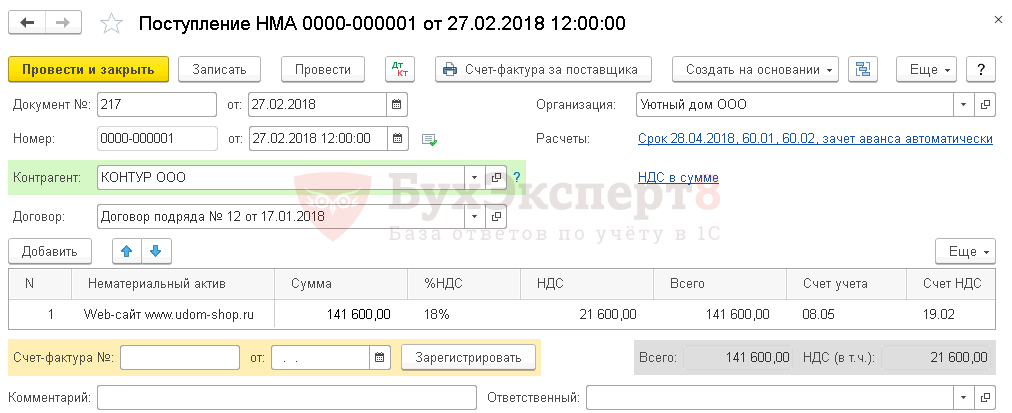

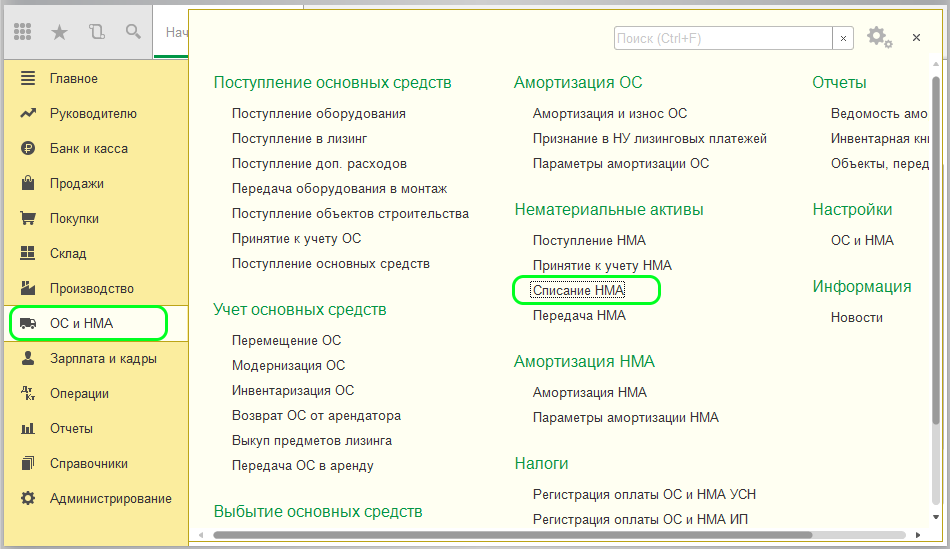

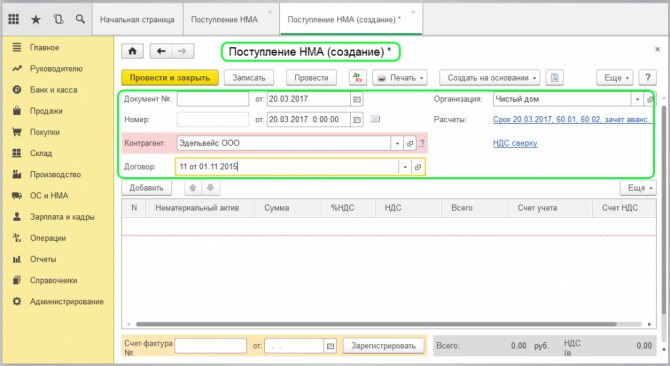

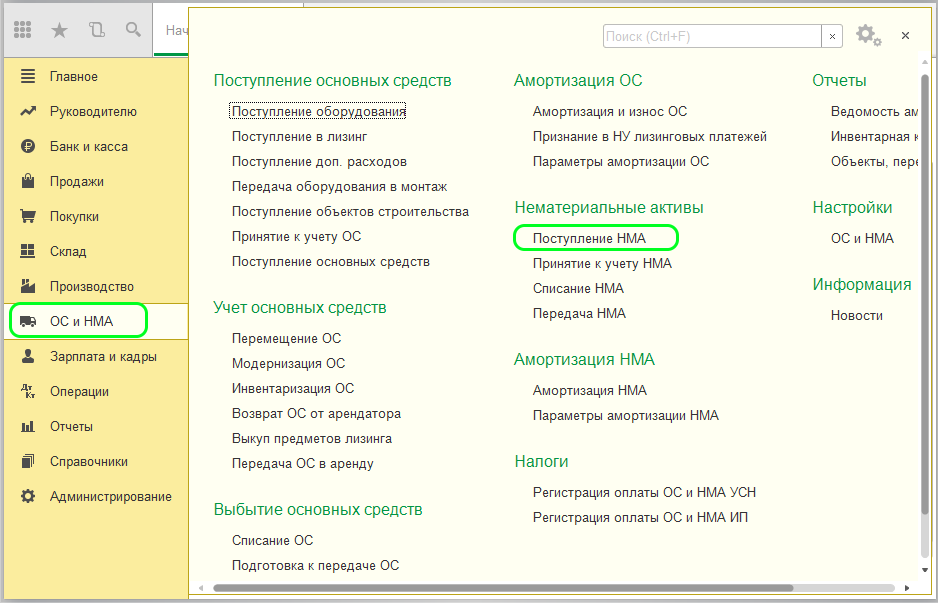

Приобретение НМА отражается документом Поступление НМА в разделе ОС и НМА — Нематериальные активы — Поступление НМА.

В документе указывается:

- Нематериальный актив — нематериальный актив из справочника Нематериальные активы;

- Вид объекта — Нематериальный актив; PDF

- Счет учета — 08.05 «Приобретение нематериальных активов»;

- Счет НДС — 19.02 «НДС по приобретенным нематериальным активам».

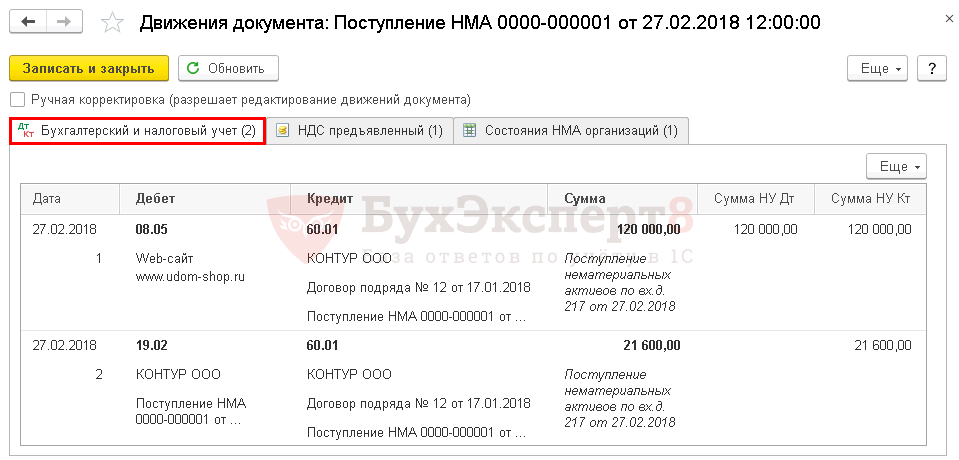

Проводки по документу

Документ формирует проводки:

- Дт 08.05 Кт 60.01 — оприходование НМА;

- Дт 19.02 Кт 60.01 — принятие к учету НДС.

Примеры учета и описание проводок

Практика свидетельствует о том, что проводок в рамках 46 счета существует достаточно. Типовые хозяйственные операции с учетом направления 04 по дебету осуществляются следующим образом.

- Дт 04 Кт 08. НМА введены в непосредственную эксплуатацию со стороны организации.

- Дт 04 Кт 76. Увеличение стартовой стоимости нематериальных активов в ходе перерасчета по причине ошибочных сведений.

- Дт 04 Кт 79. Получение нематериального актива из головного офиса, когда учет рассматриваемого направления осуществляется в рамках филиала.

- Дт 04 Кт 80. Получение вклада по соглашению о совместной работе в форме НМА.

Помимо этого, есть несколько направлений, которые стоит принять во внимание по Кредиту 04.

- Дт 05 Кт 04. По НМА произошло начисление амортизации.

- Дт 79 Кт 04. Передача нематериального актива филиалу.

- Дт 80 Кт 04. В ходе завершения действия соглашения простого товарищества произошла передача его непосредственную участнику.

- Дт 91 Кт 04. Операция, при которой обнаружено списание нематериальных активов в ходе их продажи.

Приведенные операции свидетельствуют о том, что счет 04 является крайне важным во всем бухгалтерском учете и отвечает за проведение большого количества операций.

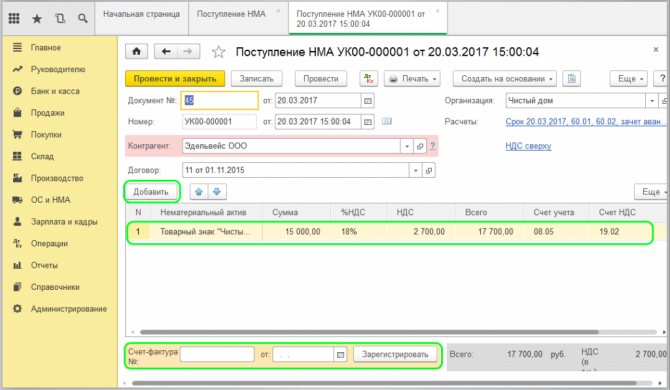

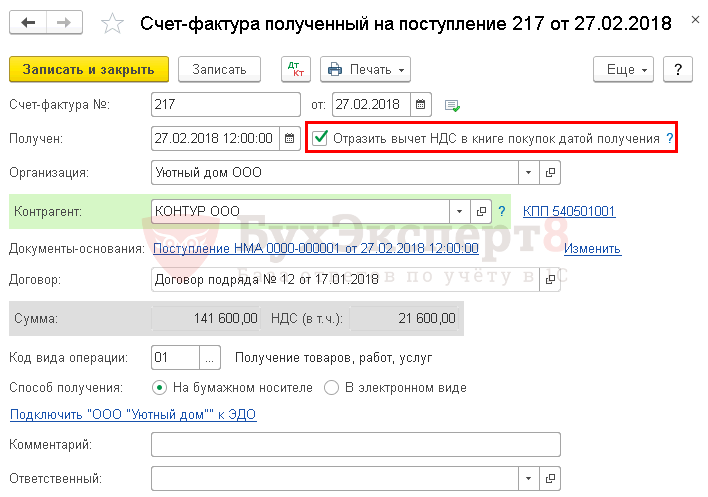

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по НМА возможен только через документ Формирование записей книги покупок.

Ввод в эксплуатацию НМА

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости. Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 6-8 ПБУ 14/2007, п. 3 ст. 257 НК РФ).

Узнать о формировании первоначальной стоимости в БУ и НУ

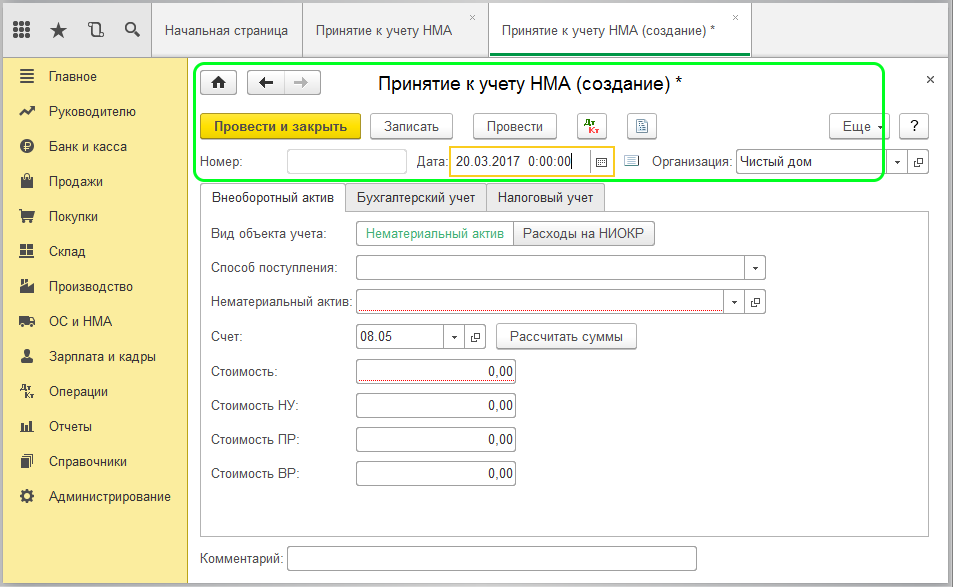

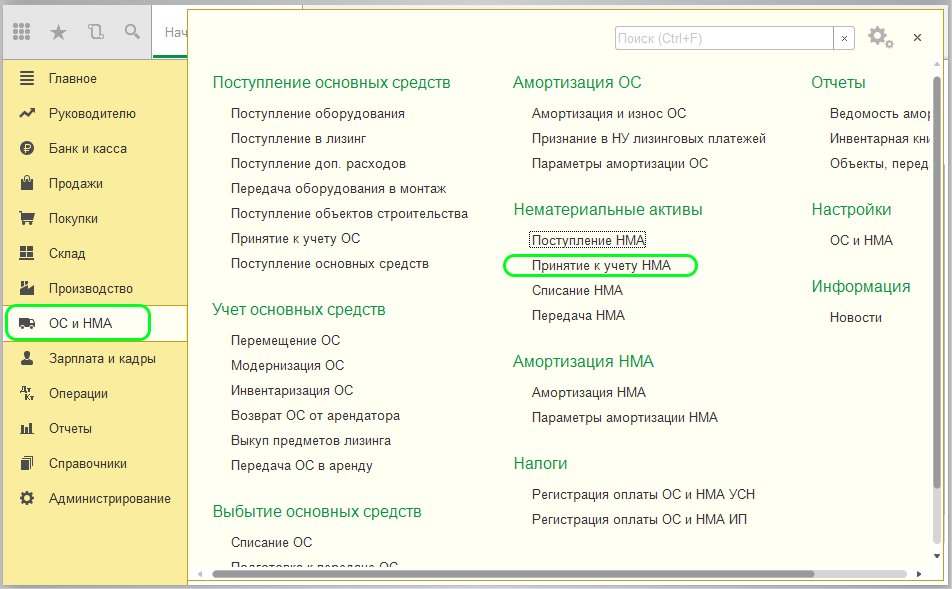

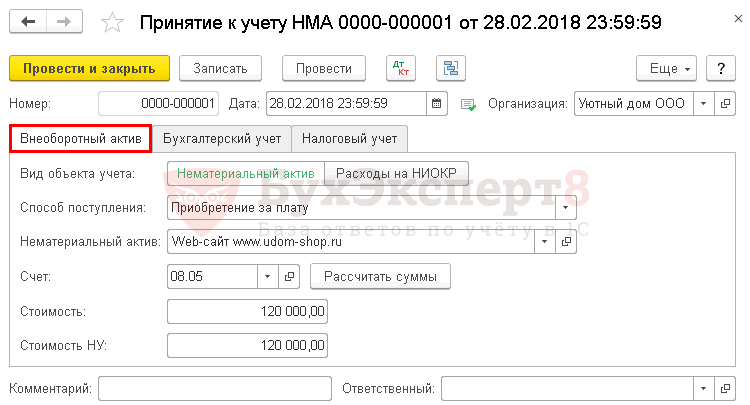

Принятие к учету НМА оформляется документом Принятие к учету НМА в разделе ОС и НМА — Нематериальные активы — Принятие к учету НМА.

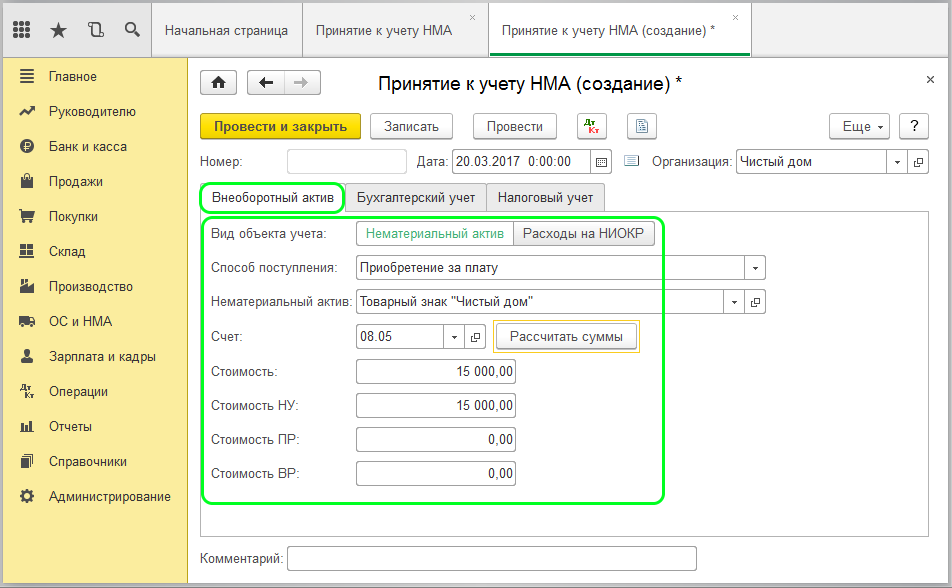

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость;

- Стоимость НУ.

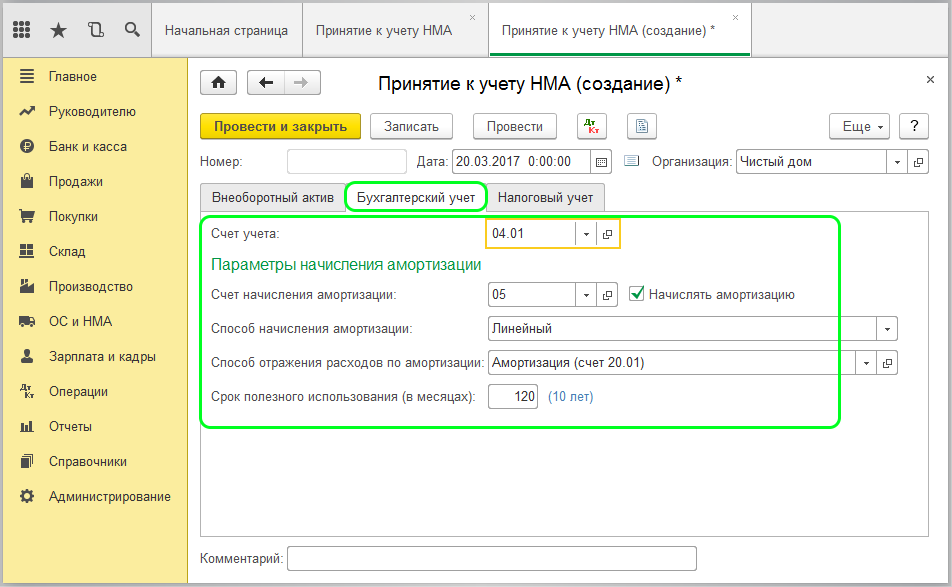

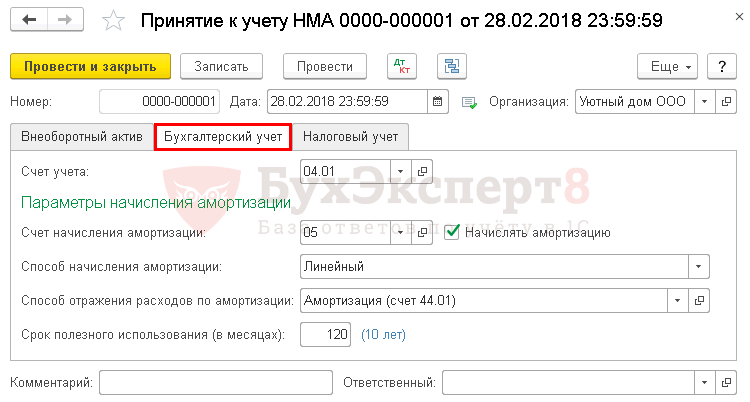

Вкладка Бухгалтерский учет

Стоимость НМА в БУ погашается посредством начисления амортизации. Если срок полезного использования НМА не определен, то амортизация не начисляется (п. 23 ПБУ 14/2007).

На вкладке Бухгалтерский учет указывается:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления по БУ, установленный в учетной политике организации;

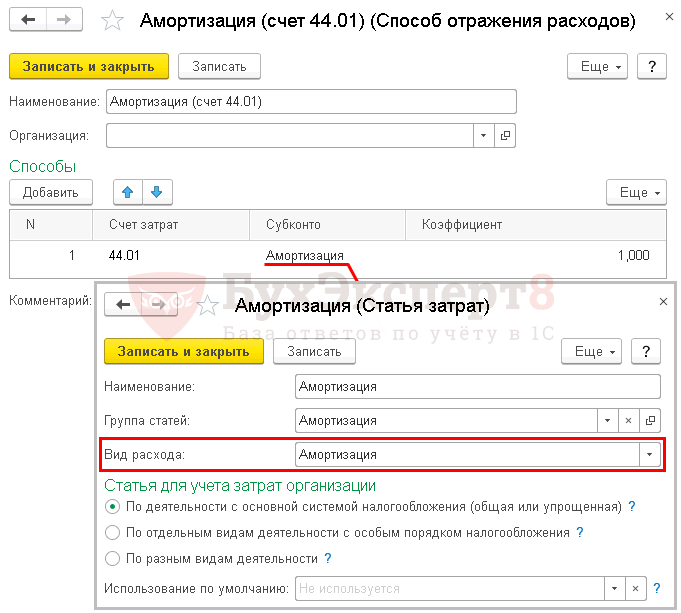

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА, выбирается из справочника Способы отражения расходов.

В нашем примере затраты учитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С), т. к. расходы на амортизацию торговых организаций включаются в состав коммерческих расходов в БУ (косвенных расходов — в НУ).

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

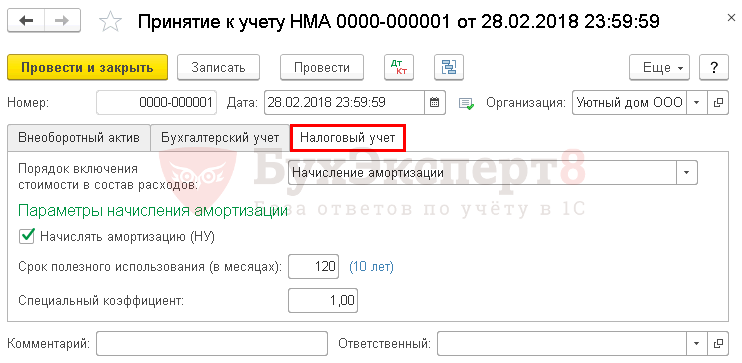

Вкладка Налоговый учет

Амортизируемым имуществом в НУ признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т.к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий коэффициент, если он установлен учетной политикой. В нашем примере он не установлен, поэтому данное поле не заполняем (п. 4 ст. 259.3 НК РФ).

К норме амортизации НМА могут применяться только понижающие коэффициенты. Повышающие коэффициенты (п. 1-3 ст. 259.3 НК РФ) предусмотрены исключительно для ОС.

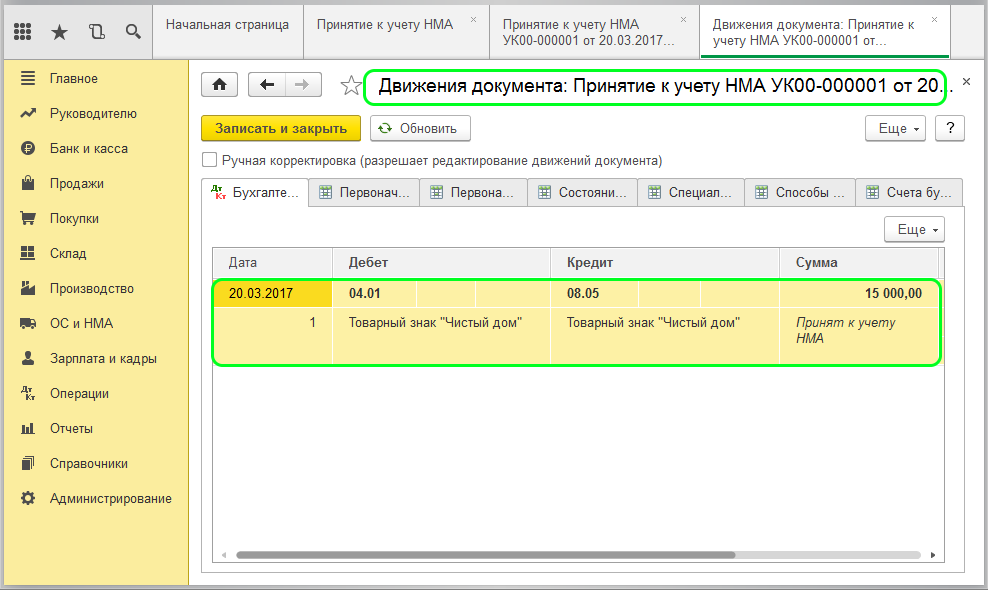

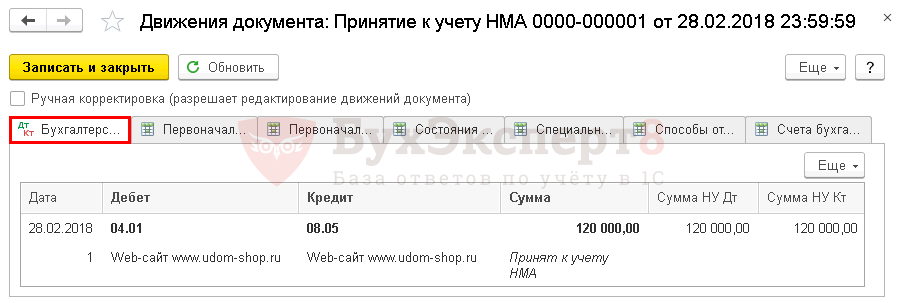

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА.

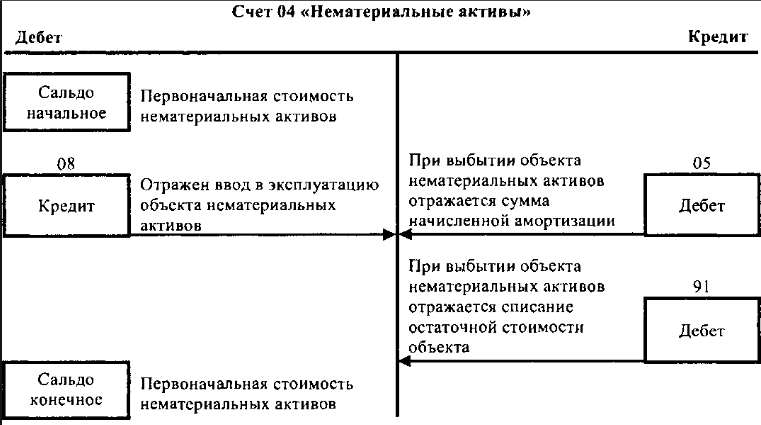

Счет 04 в бухгалтерском учете

Особенность счета 04 «Нематериалные активы»:

- На счете может учитываться начисленная амортизация, если это прописано в учетной политике организации;

- Аналитический учет ведется по каждому объекту НМА, а также по видам расходов на НИОКР и технологическим работам;

- По дебету счета отражается поступление, а по кредиту — выбытие НМА, при этом объекты отражаются по первоначальной стоимости:

Принятие НДС к вычету по НМА

НДС принимается к вычету по покупным НМА при выполнении условий (п. 2 ст. 171 НК РФ):

- НМА должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- НМА приняты к учету на счете 08.05 «Приобретение нематериальных активов» (абз. 3 п. 1 ст. 172 НК РФ, Постановление ФАС Уральского округа от 25.12.2013 N Ф09-13315/13 по делу N А76-25197/2012).

Принять НДС к вычету можно в течение 3 лет после постановки его на учет на счет 08.05 «Приобретение нематериальных активов». При этом НДС должен приниматься к вычету по НМА в полной сумме налога, указанной в счете-фактуре (п. 1, 1.1 ст. 172 НК РФ, Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

На данный момент в 1С принятие НДС к вычету возможно только после отражения НМА на счете 04.01 «Нематериальные активы организации», т. е. после проведения документа Принятие к учету НМА. В отличие от ОС это может стать причиной налогового риска.

В связи с тем, что НК РФ в целях принятия НДС к вычету не указывает, на каком именно бухгалтерском счете должен быть учтен объект НМА, не исключены разногласия налоговиков и налогоплательщиков по вопросу отсчета 3-летнего периода для заявления данного вычета — по аналогии с вычетом НДС по основным средствам (Определение ВС РФ от 21.09.2015 N 309-КГ15-11146). По нематериальным активам подобной судебной практики недостаточно, чтобы делать какие-либо выводы.

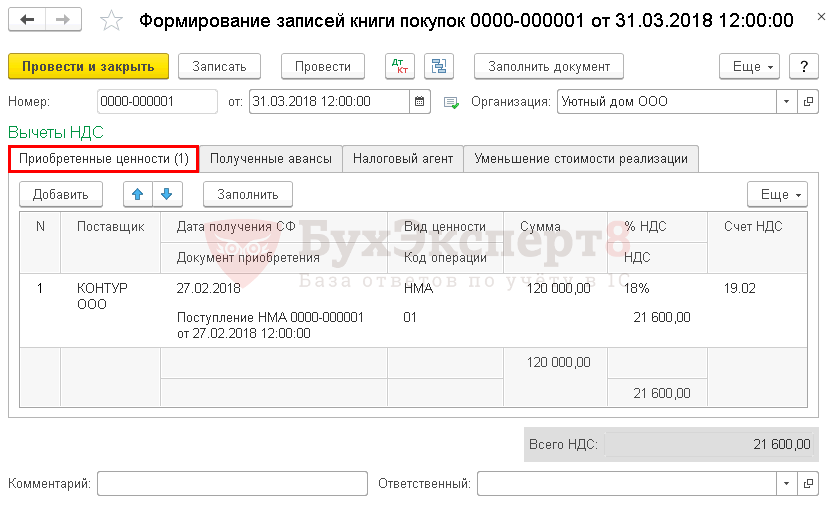

Принятие НДС к вычету по НМА оформляется документом Формирование записей книги покупокв разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

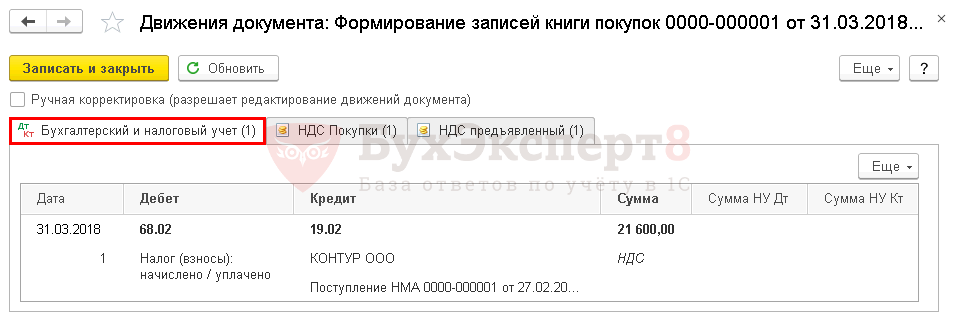

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.02 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

Особенности продажи и реализации НМА

Реализация объекта НМА выступает в качестве одного из обстоятельств, при которых необходимо обеспечить отражение списания в рамках ПБУ 14/2007.

К иным ситуациям, требующим списания, можно отнести передачу объектов в качестве вкладов в уставной капитал организации, а также завершение срока действия прав на активы, их передачу в рамках договора мены и т. д.

В процессе списания активов с бухгалтерского учета организация обязуется обеспечить списание суммы долга, накопленного по ним.

Читайте также: Формирование уставного капитала Общества с ограниченной ответственностью

Отражение доходов и отчислений осуществляется в рамках того же отчетного периода, к которому они относятся, это отражено в ПБУ 14/2007. Отражение прибылей от реализации происходит на счете 91.

Если речь идет о продаже ресурсов материального значения, учет осуществляется по счету 90. А процессе продажи совершаются следующие хозяйственные операции:

- Дт 62 Кт 91 – отражение доходных поступлений от реализации активов;

- Дт 05 Кт 04 – списание амортизации, накопленной на момент реализации объекта;

- Дт 91 Кт 04 – списание остаточной цены реализованного объекта.

Таким образом, счет 04 играет важную роль в рамках бухгалтерского учета, поскольку принимает непосредственное участие в большом количестве операций.

Необходимо обеспечить грамотное распоряжение им в целях улучшения качества учетных действий и детализации доходов и расходов, связанных со сделками по нематериальным активам.

Дополнительная информация по счету 04 представлена ниже на видео.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету НМА;

- при изменении в параметрах отражения начисления амортизации — в документе Изменение отражения амортизации НМА.

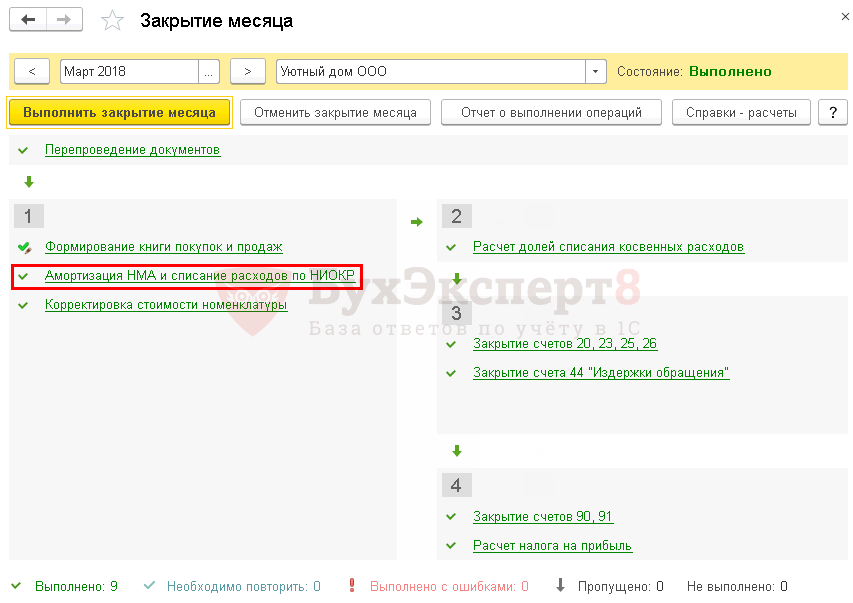

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов НИОКР в разделе Операции — Закрытие периода — Закрытие месяца.

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

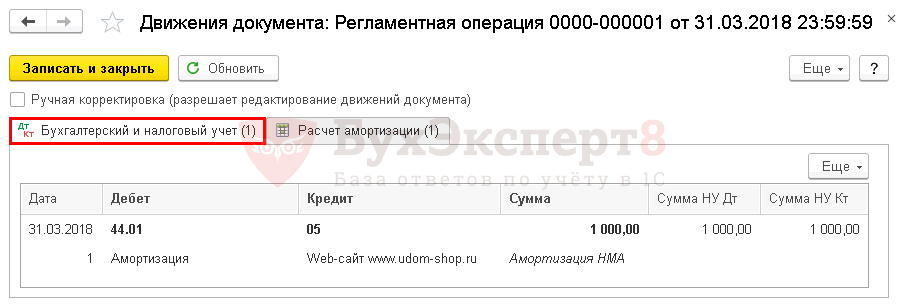

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

С какими счетами корреспондирует

По дебету и кредиту данное направление корреспондирует с несколькими группами других счетов.

По дебету

- 08. Принятие к учету нематериальных ресурсов, которые были приобретены за плату у компаний и частных лиц.

- 08. Факт принятия к учету нематериальных активов, которые были внесены со стороны учредителей в счет вкладов в уставной капитал организации.

- 08. Факт безвозмездного принятия к учету активов нематериального характера.

- 79. Отражение НМА в процессе прекращения функционирования соглашения по доверительному управлению.

Это краткий перечень счетов, с которыми взаимодействуют НМА в процессе ведения БУ. Как показывает практика, он является более обширным.

По кредиту

По кредиту данный счет находится в прямом взаимодействии со следующими счетами:

- 05 – уменьшение показателя амортизации на основании выбывших НМА;

- 08 (20, 23, 25, 26, 29, 44, 97) – произошло начисление амортизации в связи с НМА без применения счета 05;

- 91 – отображение выбытия нематериальных активов, а также остаточной стоимости.

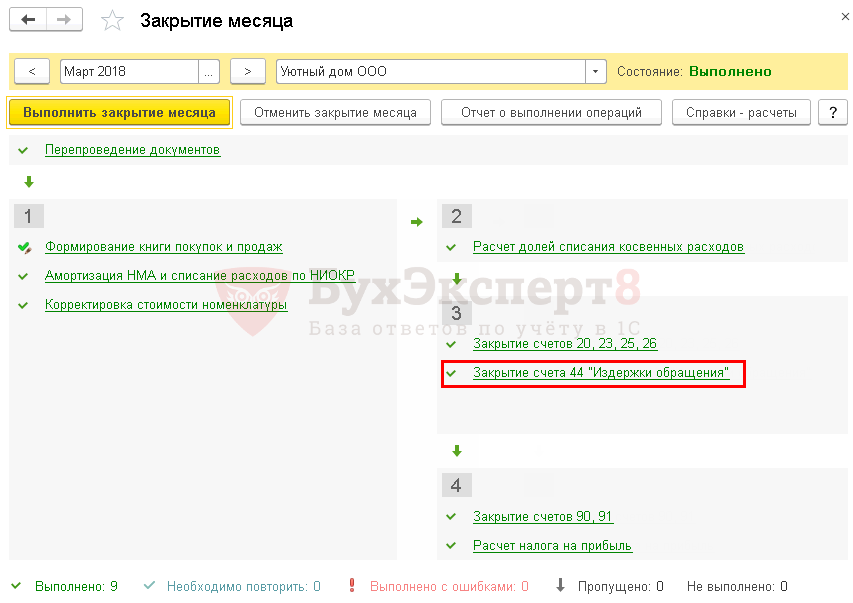

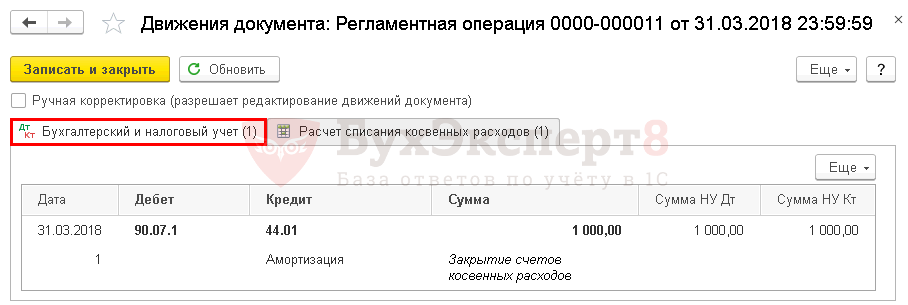

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

При закрытии месяца амортизация на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» (план счетов 1С).

Для того чтобы издержки обращения отразились в составе расходов на продажу, необходимо запустить процедуру Закрытие месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — отражение в составе коммерческих расходов издержек обращения в размере суммы амортизации.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»;

- стр. 131 «Сумма амортизации…, начисленная линейным методом»: стр. 132 «в т.ч. по нематериальным активам». Справочно

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Учетная политика: НМА

- Функциональность: ОС и НМА

- Вычет НДС при создании НМА

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Не проводится «Принятие к учёту ОС», так как данное транспортное средство уже ранее было принято к учёту в 1С Добрый день! У меня по предыдущему вопросу по уступке прав…

- Документ Принятие к учету ОС Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с…

- Документ Принятие к учету ОС при УСН Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с…

- При принятие ОС к учету на вкладке налоговый учет в способе отражения расходов по лизинговым платежам ошибочно выбрана статья расходов Амортизация ОС Здравствуйте! Сейчас обнаружила что при принятие ОС к учету на…