По унифицированной форме Т-11 заполняется положение о премировании сотрудника. Вам необязательно заполнять документ о поощрении сотрудника по унифицированной форме Т-11, вы можете разработать бланк самостоятельно и заполнить приказ по форме, которую утвердите в учетной политике своей компании. Однако имейте ввиду, что разработанные вами формы должны содержать все необходимые реквизиты (название организации, составившей документ, дату составления и т.д.) Полный перечень требований вы найдете в части 2 статьи 9 Федерального закона от 6 декабря 2011 г.№ 402-ФЗ.

В зависимости от того, какие формы документов в работе вы решите использовать, вы вправе как разработать собственный порядок их заполнения, так и руководствоваться указаниями, которые действуют в отношении унифицированных форм, разработанных Госкомстатом России. Если вы все-таки решите использовать формы, которые разработал Госкомстат, то положение о премировании вы должны будете составить по форме № Т-11.

Положение необходимо составлять не только в случае, когда вы решили премировать работника деньгами. При выдаче премии в натуральной форме, при выдаче подарка также требуется заполнение данного бланка Т 11. Кроме того, если вы решили вручить работнику подарок, необходимо составить договор дарения. По общему правилу компания может заключить его в устной или оформить в письменной форме. Однако в некоторых случаях необходимо обязательно оформить договор письменно: когда стоимость имущества, которое вы хотите подарить, составляет более 3000 руб. или в качестве подарка выступает недвижимое имущество.

- Автор документа

- Основные правила по оформлению приказа

- ПРИКАЗ

- (распоряжение) о поощрении работников

- Регистрация

- Форма № 11

- Форма № 11 (сделка)

- Оставить комментарий к документу

- Как заполнить форму 11-НА

- Титульный лист

- Раздел 1. Наличие, движение и состав контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)

- Справочный раздел

- Похожие документы

- Приказ о премировании сотрудников (форма Т-11 и Т-11а)

- Обязательно ли использовать эти формы?

- Приказ о материальной помощи

- Основания для издания приказа

- Инструкция по заполнению формы Т-11

- Образец заполнения формы Т-11

- Инструкция по заполнению формы Т-11а

- Образец заполнения формы Т-11а

- Срок и место хранения приказов о премировании

- Оставить комментарий Отменить ответ

- Комментарий к оценке

- Образец документа полезен?

Автор документа

Договор-Юрист.Ру

не в сети

Статус: Юр. компания

рейтинг460 84 / 6

Читайте также: Скачать бланк справки о заработной плате в 2021 году

Личное сообщение

Заказать консультацию

число консультаций:отмеченных лучшими:5ответов к документам:размещено документов:927положительных отзывов:отрицательных отзывов:

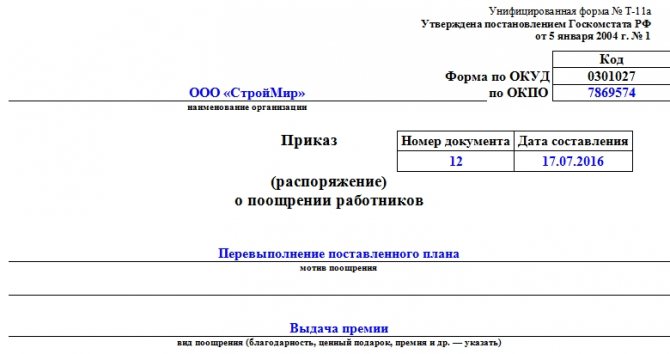

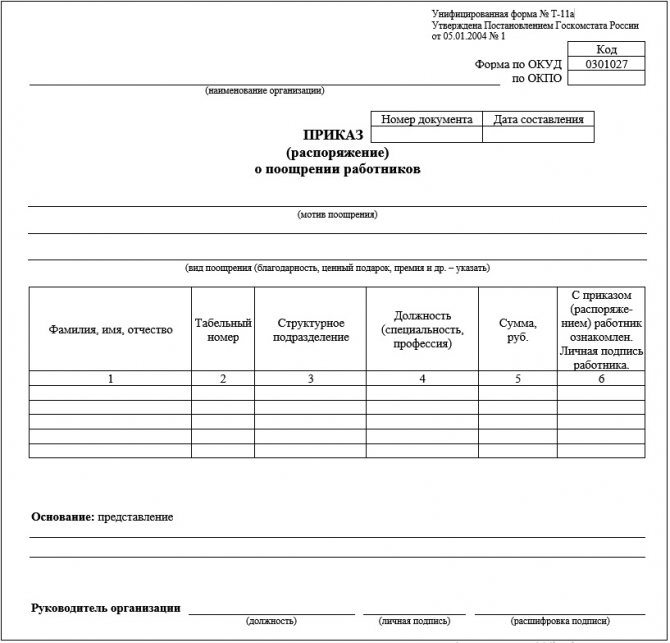

Унифицированная форма № Т-11а Утверждена Постановлением Госкомстата России от 05.01.2004 № 1

Код Форма по ОКУД 0301027 по ОКПО

(наименование организации)

Номер документа Дата составления

Основные правила по оформлению приказа

Как гласит сегодняшний закон, приказ о премировании может быть оформлен в свободном виде. Тем не менее, многие предприятия и организации, как и прежде активно используют ранее утвержденную и общеприменимую

- форму Т-11 (если к премированию выдвигается один работник)

- или форму Т-11а (если премировать предполагается группу работников).

Обе эти формы довольно схожи как по структуре, так и по содержанию.

Приверженность к «старым» бланкам вполне объяснима: в них включены все необходимые данные, в том числе информация о работодателе и награждаемых сотрудниках, сведения о причине премирования и самой награде и т.д.

Приказ может быть оформлен в двух вариантах: как письменно, от руки, так и в печатном виде. Но независимо от того, какой из них будет выбран, он всегда должен содержать оригинал подписи руководителя и подписей премируемых сотрудников.

Составляется документ в единственном экземпляре, который служит основанием к дальнейшим действиям по отношению к награждаемым сотрудникам.

После оформления приказ в обязательном порядке зарегистрируется во внутреннем журнале учета документов, затем передается сначала в бухгалтерию, а потом на хранение в архив компании.

ПРИКАЗ

(распоряжение) о поощрении работников

(мотив поощрения)

(вид поощрения (благодарность, ценный подарок, премия и др. – указать)

Фамилия, имя, отчество Табельный номер Структурное подразделение Должность (специальность, профессия) Сумма, руб. С приказом (распоряжением) работник ознакомлен. Личная подпись работника. 1 2 3 4 5 6 Основание: представление Руководитель организации (должность) (личная подпись) (расшифровка подписи)

Скачать документ «Приказ (распоряжение) о поощрении работников. Форма N Т-11а»

Регистрация

Приказ Федеральной службы государственной статистики №428 от 26.06.2017

Читайте также: Коды заболеваний в больничном листе с расшифровкой

22.01.2018 Распечатать

С отчета за 2021 год обновлены годовые формы статистической отчетности за наличием и движением основных фондов (средств) и других нефинансовых активов:

- форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- форма № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций». Ее сдают некоммерческие организации;

- форма № 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду»;

- форма № 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации).

Прежние редакции форм, утвержденные приказом Росстата от 15.06.2016 № 289, утратили силу.

Кроме того, приказом Росстата от 30.11.2017 № 799 обновлены указания по заполнению форм № 11 и № 11 (краткая).

Форма № 11

Заполнить и сдать форму № 11 за 2021 год должны не позднее 01.04.2018 все организации, в том числе применяющие УСН, кроме:

- некоммерческих организаций,

- субъектов малого предпринимательства;

- организаций потребительской кооперации, основная деятельность которых имеет затратный характер (садоводческие кооперативы, дачные, жилищные, жилищно-строительные кооперативы).

В разделе I формы уточнено заполнение показателей по строкам 15-18. Отражать коды основных фондов по видам экономической деятельности теперь следует по Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (ОКВЭД2), утвержденному приказом Росстандарта от 31.01.2014 № 14-ст. Прежний классификатор ОК 029-2007 (ОКВЭД), утвержденный приказом Ростехрегулирования от 22.11.2007 № 329-ст, не применяется с 01.01.2017.

Аналогично, в разделе IV формы указать основной вид деятельности обособленного подразделения нужно по ОКВЭД2.

Сдавать форму № 11 необходимо в территориальное отделение Росстата по месту нахождения организации. При наличии у нее обособленных подразделений* в том же субъекте РФ представить отчет следует:

- по месту нахождения обособленного подразделения (по обособленному подразделению);

- по месту нахождения организации (без обособленных подразделений).

__________________

* Для целей статистического учета под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места — независимо от того, отражено ли его создание в учредительных или иных документах организации, и от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

По обособленным подразделениям, находящимся в ином субъекте РФ, сдавать форму № 11 следует в отделения Росстата:

- по месту нахождения этих подразделений,

- по месту нахождения головного подразделения — по организации без этих подразделений в ином субъекте РФ.

Для целей представления формы № 11 к одному обособленному подразделению относятся все подразделения организации, расположенные на одной территории (по одному почтовому адресу).

Можно считать одним подразделением:

- части организации, расположенные по разным почтовым адресам на небольшом расстоянии друг от друга (например, в границах одного муниципального района или городского округа), если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного производства)

- торговые объекты организации (магазины, палатки, киоски и прочее), расположенные в границах одного муниципального района, городского округа, одной внутригородской территории городов Москвы, Санкт-Петербурга, Севастополя.

К разным обособленным подразделениям относятся части организации, расположенные на разных территориях, на территории разных муниципальных районов и городских округов.

Если организация (ее подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности.

Читайте также: Каков размер минимальной заработной платы в Москве с 1 января 2021 года?

Форма № 11 (сделка)

Заполнить и сдать форму № 11 (сделка) за 2021 год должны не позднее 15.06.2018 организации, в том числе коммерческие (кроме микропредприятий**), имеющие:

- основные фонды (материальные и нематериальные) на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности;

- нематериальные основные фонды, права на которые были получены на основе простой (неисключительной) и исключительной лицензии;

- произведенные материальные и нематериальные поисковые активы, учитываемые на счете 08 «Вложения во внеоборотные активы».

_________________

** Микропредприятия – это коммерческие организации и потребительские кооперативы, у которых:

- среднесписочная численность работников за предшествующий календарный год не превышает 15 человек;

- доход от предпринимательской деятельности за предшествующий год в сумме по всем видам деятельности и всем налоговым режимам не превышает 120 млн рублей (п. 1 постановления Правительства РФ от 04.04.2016 № 265).

Такие условия установлены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

В разделе I формы № 11 (сделка) уточнено заполнение графы 3. В ней нужно указать коды основных фондов по Общероссийскому классификатору основных фондов ОК 013-2014, принятому и введенному в действие приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОКОФ ОК 013-2014). Прежний классификатор ОК 013-94, утвержденный постановлением Госстандарта РФ от 26.12.1994 № 359, утратил силу с 01.01.2017. Кроме того, упразднены прежние графы 10-13, а в новой графе 10 нужно указать код статуса объекта (для реализованных объектов — код 1, для приобретенных — код 2).

В разделе II формы № 11 (сделка) при заполнении графы 3 следует использовать ОКОФ ОК 013-2014. Графы 11 и 14 упразднены.

В разделе III при заполнении графы 3 следует использовать ОКОФ ОК 013-2014.

Сдавать форму № 11 (сделка) нужно в целом по организации, с учетом данных по всем обособленным подразделениям и активам, находящимся в других субъектах РФ.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Приказ (распоряжение) о поощрении работников. Форма N Т-11а», а также задать вопросы

, связанные с ним.

Если вы хотите оставить комментарий с оценкой

, то вам необходимо оценить документ вверху страницы

Ответ для

Как заполнить форму 11-НА

Форма отчета утверждена Приказом Росстата от 26.06.2017 № 428. В приказе приведена сама форма и инструкция по ее заполнению. Отчет включает титульный лист, один раздел и справочную информацию. Разберем заполнение по порядку.

Титульный лист

Титульник аналогичен другим статистическим формам. Укажите отчетный год, полное и краткое наименование вашей компании, почтовый адрес и код ОКПО. Затем переходите к заполнению раздела 1.

Раздел 1. Наличие, движение и состав контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)

Контракты, договоры, лицензии, деловая репутация и маркетинговые активы в соответствии с правилами бухучета относятся к нематериальным активам и учитываются на счете 04. В ряде случаев госорганы ведут их учет на счете «Непроизведенные активы».

Первый раздел представлен в виде таблицы с восемью показателями по строкам.

- По строке 01 укажите общую сумму всех нематериальных активов, перечисленных ниже.

- По строке 02 отражайте обращающиеся контракты, договоры аренды и лицензии — сумма строк 03, 04, 05, 06. В данной форме к ним относятся те, которые можно без дополнительных затрат продать на рынке. Обращение означает возможность передачи третьей стороне.

Если в учете стоимость активов не отделена от стоимости прав на их использование, то в разделе 1 предварительно вычтите стоимость этих прав.

- По строке 03 укажите только обращающиеся договора операционного лизинга (аренды).

- По строке 04 укажите обращающиеся разрешения на использование природных ресурсов. Сюда относятся соглашения, в соответствии с которыми собственник ресурса предоставляет доступ к нему за регулярную плату в виде ренты.

- По строке 05 укажите обращающиеся разрешения на занятие определенным видом деятельности. Они учитываются в случаях, когда число разрешений ограничено, держатель разрешения может продать его третьему лицу и монопольные прибыли не связаны с использованием актива, принадлежащего тому, кто выдал разрешение.

- По строке 06 укажите обращающиеся права на получение в будущем товаров и услуг на исключительной основе. К ним относятся права стороны, которая заключила контракт на приобретение товаров или услуг в будущем

- По строке 07 укажите маркетинговые активы — товарные знаки, фирменные наименования, коммерческие обозначения и др.

- По строке 08 укажите приобретенную деловую репутацию. Она формируется при приобретении предприятия как имущественного комплекса и рассчитывается как разница между ценой покупки и суммой всех активов и обязательств предприятия на дату покупки.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Эта же таблица включает еще 11 граф для раскрытия данных о движении активов и их амортизации. Первые две графы уже заполнены, поэтому начинайте заполнять с третьей.

- В графе 3 укажите остаточную балансовую стоимость соответствующих активов. Она рассчитывается как первоначальная стоимость с учетом износа, переоценок и обесценения.

- В графе 4 укажите поступление в течение года соответствующих активов, купленных на первичном рынке, а в графе 5 — стоимость тех, которые приобретены на вторичном рынке, то есть были в употреблении. В графе указывайте стоимость приобретения.

- В графе 6 отразите выбытие активов из-за завершения их срока действия по остаточной стоимости актива на момент выбытия.

- В графах 7 и 8 отразите выбытие активов из-за их реализации на вторичном рынке. При этом в графе 7 указывайте фактическую стоимость продажи, а в графе 8 — остаточную балансовую стоимость актива на момент выбытия.

- В графе 9 отразите сумму износа, амортизации, начисленную в течение отчетного года.

- В графе 10 укажите изменение стоимости актива за счет переоценки или обесценения, проведенного в течение года.

- В графе 11 укажите остаточную балансовую стоимость актива на конец отчетного года.

Справочный раздел

В справочном разделе отражаются пообъектные сведения для определения года, в ценах которого учтены экономические активы, имеющиеся на конец года — они отражаются в строках 03– раздела 1.

- В графе 1 укажите наименование строки из первого раздела, в которой учтен конкретный актив. Если в одной строке раздела 1 учтено несколько активов, для каждого в справке понадобится отдельная строка. При нехватке строк воспользуйтесь дополнительным бланком с номерами строк «15-1», «15-2», «15-3» и т.д.

- В случае первичного приобретения актива или образования гудвилла укажите год в графе 3, в случае покупки на вторичном рынке — в графе 4.

- В графе 5 отразите последний год, в котором осуществлялась переоценка актива по текущей рыночной стоимости либо его обесценение. Переоценки и обесценения, проведенные до покупки, учитывать не нужно.

- В графе 6 укажите остаточную балансовую стоимость актива на конец года.

В завершение инструкции по заполнению даны контрольные соотношения, по которым можно проверить корректность введенных в форму данных.

Далее форму подписывает либо руководитель, либо ответственный работник компании.

Сэкономьте время: с помощью облачного сервиса Контур.Бухгалтерия можно заполнить форму и отправить ее в Росстат через интернет. Помимо этого, в сервисе удобно вести бухгалтерский и налоговый учет, платить налоги, отправлять отчетность. Всем новым пользователям дарим 14 дней бесплатного пользования.

Похожие документы

- Приказ (распоряжение) о предоставлении отпуска работникам. Форма N Т-6а

- Приказ (распоряжение) о предоставлении отпуска работнику. Форма N Т-6

- Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении). Форма N Т-8а

- Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении). Форма N Т-8

- Приказ (распоряжение) о приеме работника на работу. Форма N Т-1

- Приказ (распоряжение) о приеме работников на работу. Форма N Т-1а

- Служебное задание для направления в командировку и отчет о его выполнении. Форма N Т-10а

- Учетная карточка научного, научно-педагогического работника. Форма N Т-4

- Записка-расчёт о предоставлении отпуска работнику. Форма N Т-60

- Лицевой счет (свт). Форма N Т-54а

- Лицевой счет. Форма N Т-54

- Расчетная ведомость. Форма N Т-51

- Расчетно-платежная ведомость. Форма N Т-49

- Табель учета рабочего времени и расчета оплаты труда. Форма N Т-12

- Табель учёта рабочего времени. Форма N Т-13

- Штатное расписание. Форма N Т-3

- Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (Унифицированная форма N КС-8)

- Акт приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14)

- Общий журнал работ (Типовая межотраслевая форма N КС-6)

- Акт о зачистке бурта (траншеи, овощехранилища) (Унифицированная форма N МХ-17)

Приказ о премировании сотрудников (форма Т-11 и Т-11а)

Главная / Кадровые документы

Читайте также: Ответственность работодателя за невыплату расчета при увольненииОглавление:

1. Обязательно ли использовать эти формы?

2. Приказ о материальной помощи

3. Основания для издания приказа

4. Инструкция по заполнению формы Т-11

5. Образец заполнения формы Т-11

6. Инструкция по заполнению формы Т-11а

7. Образец заполнения формы Т-11а

8. Срок и место хранения документа

Помимо выплаты основной зарплаты работодатель может поощрять работника дополнительными денежными суммами – премиями либо ценными подарками.

Все виды премий должны быть оформлены с помощью приказа, который является основанием для их начисления.

Для оформления этих выплат предусмотрены унифицированные формы: Т-11 и Т-11а. Первая форма предназначена для премирования одного работника, а форма с литерой «а» используется, если премируются два и более сотрудника компании.

Скачать бланк формы Т-11 или формы Т-11а

Скачать образец заполнения формы Т-11 или формы Т-11а

Обязательно ли использовать эти формы?

Сейчас использование унифицированных форм в кадровом делопроизводстве уже не является обязательным, поэтому формы Т-11 и Т-11а работодатель может использовать по своему желанию. Он может разработать свою форму либо внести изменения в унифицированные. Главное утвердить новую форму приказом по организации.

Также приказ о премировании может издаваться в свободной форме на общем бланке для приказов, утвержденном в организации. Обычно такой способ оформления премий используется, когда нужно подробно расписать о достижениях работника, за которые он получает премию или когда приказы о поощрениях вывешиваются на общедоступные места (информационные уголки, доски почета и т.д.).

В этих случаях приказ, изданный в свободной форме, лучше воспринимается при прочтении.

Пример текста приказа о поощрении в свободной форме:

ПРИКАЗ

По итогам конкурса «Лучший производственный участок», проводившегося в период с 21 по 30 мая 2021 года, производственный участок Филиала № 4 занял первое место.

ПРИКАЗЫВАЮ:

1. Поощрить денежной премией за достигнутые результаты:

- А.А. Иваненкова, начальника участка – в размере 5000 (пять тысяч) рублей;

- Н.Н. Егорову, мастера участка – в размере 4000 (четыре тысячи) рублей;

- В.В. Никитина, электромонтера участка – в размере 3000 (три тысячи) рублей.

2. Премию выплатить за счет собственных средств.

3. Приказ довести до сведения всех работников организации.

Приказ о материальной помощи

Помимо различных денежных премий существует еще такое понятие, как материальная помощь.

Для этих целей не выделено отдельной унифицированной формы и поэтому для оформления материальной помощи очень часто используют бланки формы Т-11 и Т-11а, особенно если в организации используются автоматизированные программы для ведения кадрового делопроизводства (КАМИН, Отдел кадров ПЛЮС и т.д.), в стандартные версии которых внесены только унифицированные бланки.

Унифицированную форму можно адаптировать, изменив название. То есть изначально приказ носит название «О поощрении работника (-ов)», а нужно заменить его на «О материальной помощи», либо «О выплате материальной помощи».

Можно также использовать и свободную форму приказа. Но в любом случае нужно четко указывать вид денежной выплаты, не стоит писать формулировок типа: «выплатить денежную сумму в размере …». От того, к какому виду выплат относится выдаваемая денежная сумма, будет зависеть:

1) НДФЛ – премия облагается подоходным налогом в полном объеме. В случае с материальной помощью НДФЛ не облагается сумма 4000 рублей в год в общих случаях и до 50 000 рублей при единовременной выплате за рождение ребенка.

Либо совсем не подлежит налогообложению не зависимо от суммы, если выплачивается в связи со стихийными бедствиями или террористическими актами;

2) Налог на прибыль организации – материальная помощь не снижает налогооблагаемую базу. Премия может снижать налогооблагаемую базу, только если она начислена за трудовые достижения работников (выполнение плана, достижение определенных показателей, внесение рациональных предложений и т.д.).

Премии, выплаченные в связи с юбилеями и праздниками, не относятся к расходам по оплате труда, снижающим сумму прибыли организации;

3) Страховые начисления – материальная помощь освобождается от уплаты страховых взносов в случаях, предусмотренных законодательством (в сумме до 4 000 руб., при рождении ребенка до 50 000 руб., компенсационные выплаты за причиненный ущерб в связи со стихийными бедствиями, выплаты в связи со смертью членов семьи). Премия облагается страховыми взносами во всех случаях.

Основания для издания приказа

Основанием для издания приказа о премировании (материальной помощи) могут служить следующие документы:

- Заявление работника. Чаще всего оно пишется для выплаты материальной помощи при наступлении случаев, когда в локальных документах работодателя предусмотрены такие выплаты.

- Служебная записка. Пишется непосредственным руководителем работника с просьбой премировать его за достигнутые результаты, отличную работу и т.д.;

- Распоряжение работодателя о выплате премий к праздникам и юбилеям;

- Локально-нормативные акты организации, где прописан порядок выплаты материальной помощи и премий. Причем работодатель сам решает, как назвать ту или иную выплату. Например, в некоторых организациях может выплачиваться премия к юбилею работника (выходу на пенсию, бракосочетанию), а в некоторых – материальная помощь. Это зависит от корпоративной политики организации. В случаях, когда премии и материальная помощь прописаны в законодательстве, их наименования не меняют (материальная помощь к рождению ребенка, в связи со смертью члена семьи; премия за результаты работы);

- Другие документы, на основании которых работодатель может принять решение произвести выплаты в пользу работника.

После того, как приказ издан, его копия направляется в бухгалтерию для начисления указанных в нем сумм. Для выплаты премий и материальной помощи не установлено конкретных дат. Они могут быть выданы работнику сразу после начисления либо приурочены к зарплате или авансу.

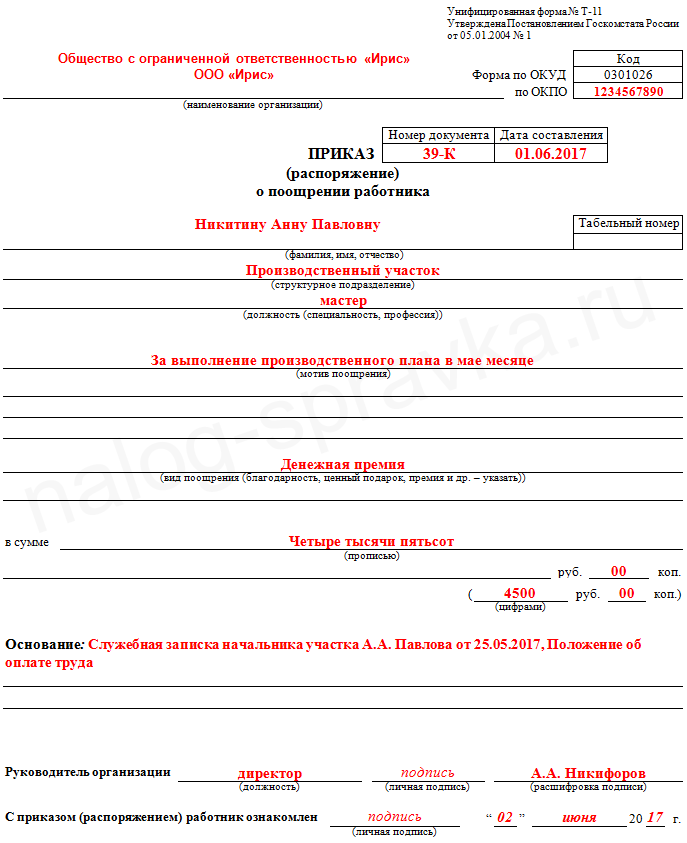

Инструкция по заполнению формы Т-11

С помощью формы Т-11 оформляется премия для одного работника. Порядок ее заполнения выглядит следующим образом:

Наименование организации

Сюда оно должно быть внесено полностью, без сокращений. Допускается в скобках внести сокращенное наименование (при наличии), как в учредительных документах. Такой порядок установлен Постановлением Госстандарта РФ от 03.03.2003 № 65-ст.

Вышеуказанный документ действует только до 01.07.2018 года, а затем в действие вступит ГОСТ Р 7.0.97-2016, но и в нем относительно наименования, как реквизита документа, содержится, то же требование.

Все приведенные правила в полной мере относятся и к индивидуальным предпринимателям.

Код ОКПО

Рядом с названием есть небольшое поле, отведенное под ОКПО, данные для его заполнения берутся из перечня кодов, выданных органами статистики при регистрации компании. Но оставление данного поля пустым не будет являться грубой ошибкой.

Фамилия, имя и отчество работника вносится полностью, в родительном падеже.

Табельный номер

Читайте также: Образец журнала регистрации выдачи расчетных листков

Это индивидуальный код работника в данной организации, который присваивается при приеме на работу. Поскольку обязательное присвоение табельных номеров действующим законодательством не предусмотрено, то это поле заполняется только при его наличии.

Структурное подразделение

При его отсутствии в организации данная строка не заполняется.

Должность работника

Должность должна быть внесена точно так, как она значится в трудовом договоре и штатном расписании, полностью, без сокращения.

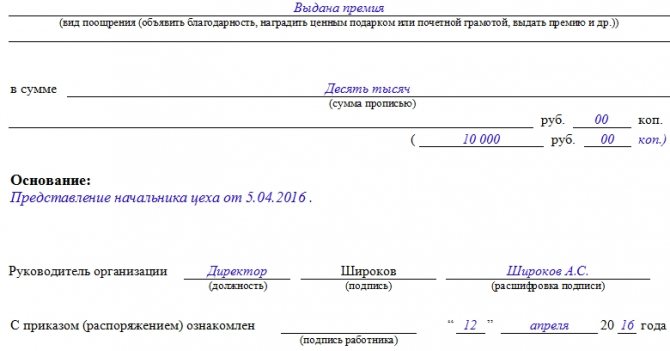

Мотив поощрения

Здесь указывается, за что будет произведено премирование работника или выплата ему материальной помощи. Например: «за выполнение плана за апрель месяц», «В связи с рождением ребенка».

В этой строке можно подробно расписать причину премирования сотрудника в случае, если в организации не используют бланки приказов свободной формы либо приказ издается с помощью специализированной программы.

Вид поощрения

В этой строке поясняется, в какой форме будет произведено поощрение (материальная помощь): денежные средства, ценный подарок либо просто объявление благодарности или вручение почетной грамоты.

Далее указывается сумма премии, количество рублей указывается обязательно прописью, рядом копейки цифрами. Затем вся сумма дублируется цифрами.

Затем указывается документ, который послужил основанием для издания приказа (заявление работника, служебная записка, распоряжение руководителя и т.д.)

Подпись руководителя, а также подпись работника в том, что он ознакомлен с приказом.

Образец заполнения формы Т-11

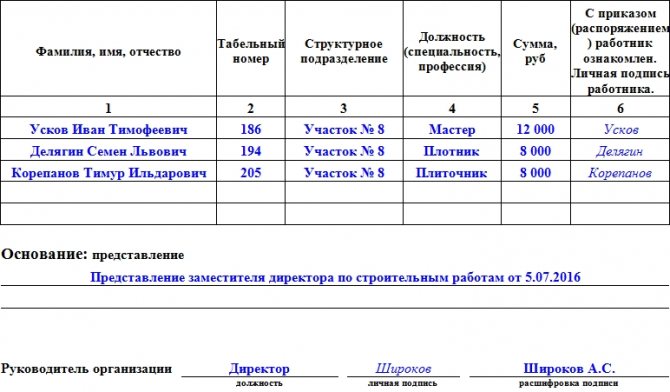

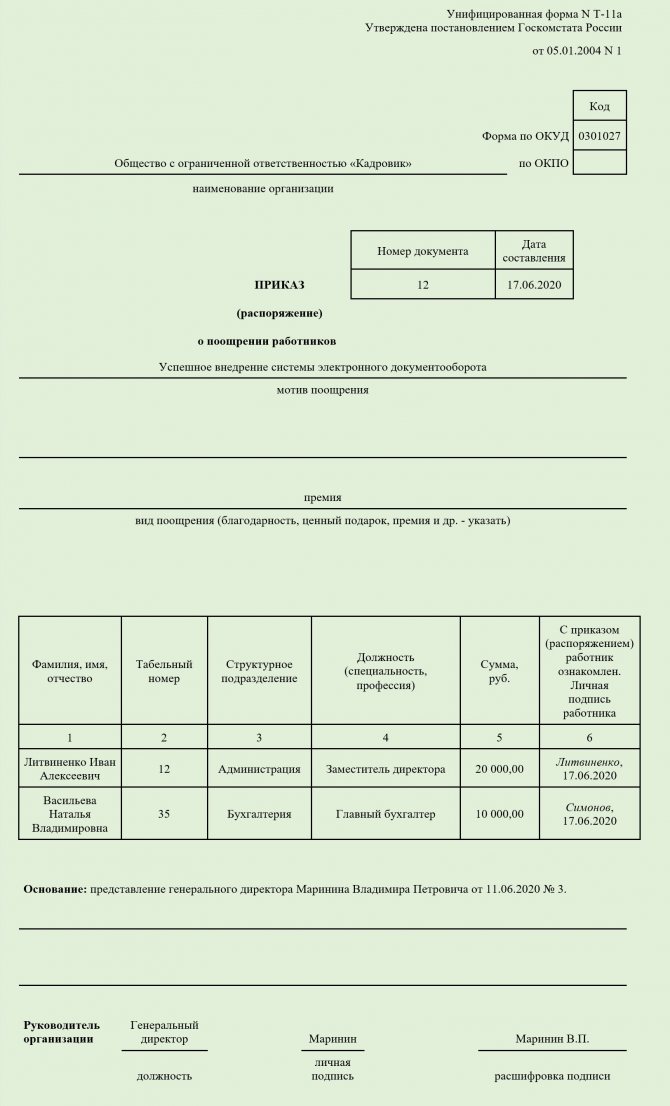

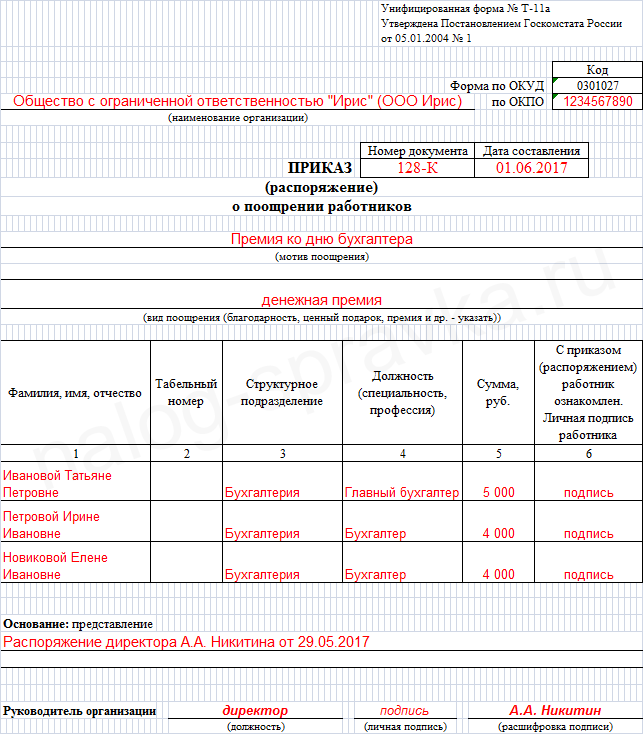

Инструкция по заполнению формы Т-11а

Форма Т-11а предназначена для оформления выплаты сразу нескольким работникам. Основные реквизиты приказа оформляются аналогично, как и в предыдущей форме.

Также аналогично форме Т-11 заполняются строки: «Мотив поощрения» и «Вид поощрения», после которых последующая информация вносится в виде таблицы. Это значит, что мотив и вид поощрения должен быть одинаковым для всех перечисленных в приказе сотрудников. То есть, даже если один и тот же сотрудник одновременно будет получать премию и материальную помощь, на него будет необходимо оформить два разных приказа.

Заполнение табличной части приказа:

- Фамилия имя и отчество работника – вносится полностью;

- Табельный номер – при его наличии;

- Структурное подразделение – при его наличии;

- Должность – полностью, без сокращений;

- Сумма – сумма, которая будет выплачена работнику. В данной форме не предусмотрено ее дублирование прописью. Если работник поощряется не денежными средствами, то указывается форма поощрения (благодарность, почетная грамота, ценный подарок);

- Подпись работников в том, что они ознакомлены с приказом.

- Основание для издания приказа (срока после таблицы). Оснований может быть несколько, главное, чтобы мотив и вид поощрения в них совпадали. Либо, наоборот, один документ может служить основанием для издания нескольких приказов. Например, есть одна служебная записка, в которой содержатся сведения о том, что работника необходимо поощрить почетной грамотой и денежной премией. В этом случае будут изданы два приказа, но основание для них будет одинаковое – вышеуказанная служебная записка.

- Подпись руководителя организации.

Образец заполнения формы Т-11а

Срок и место хранения приказов о премировании

Оригинал приказа хранится в книге приказов по кадрам. Копия в бухгалтерии, там она либо подшивается в отдельное дело, где хранятся все копии приказов, либо подкалывается к документам о начислении премии.

Приказы о премировании работников и выдаче им материальной помощи должны храниться в организации 5 лет, а затем подлежат уничтожению. Но на практике уничтожать такие документы лучше после того, как пройдет налоговая проверка.

Поскольку в ее ходе могут возникнуть различные вопросы о налогообложении сумм, начисленных на основании этих приказов, и необходимо будет подтвердить формулировку, от которой, как уже было сказано выше, и зависит то, как эти суммы будут отражаться в налоговом учете организации.

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Образец заполнения формы Т-7

- Образец заполнения формы Т-61

- Лист-заверитель дела

- Служебное задание (форма Т-10а)

- Приказ о предоставлении отпуска (форма Т-6 и Т-6а)

- Образец заполнения формы Т-2

- Приказ о направлении в командировку (форма Т-9 и Т-9а)

- Приказ о приеме на работу (форма Т-1 и Т-1а)

Оставить комментарий Отменить ответ

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Приказ (распоряжение) о поощрении работников. Форма N Т-11а» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!