class=»post-template-default single single-post postid-54855 single-format-standard»

VisaSam.ru

- Главная

- Россия

- Пенсия и пособия

- Получение справки о подтверждении резидентства РФ

06.08.2021

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

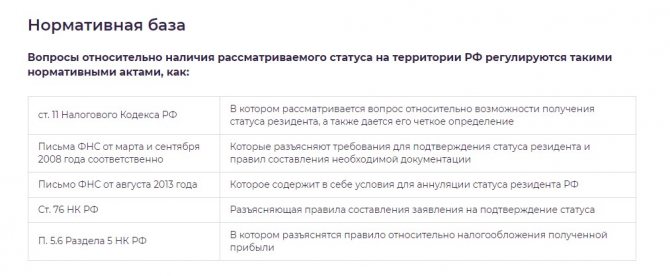

- Когда необходимо резидентство

- Понятие и особенности

- Заявление для подтверждения разрешения

- Документы, прикладываемые к заявлению

- Обязанности резидента

- Общий порядок определения статуса налогового резидента РФ

- Как связано налоговое резидентство с гражданством физлица

- Сущность

- Как выдается и период действия

- Особенности резидентства в налоговом законодательстве

- Проверка статуса резидента

- Порядок определения налогового статуса физлица в 2020 году

- Налоговое резидентство Кипра

- Итоговая сравнительная характеристика по статусам

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Статья 207 налогового кодекса Российской Федерации

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность. Поэтому, важно знать — что такое налоговое резидентство.

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

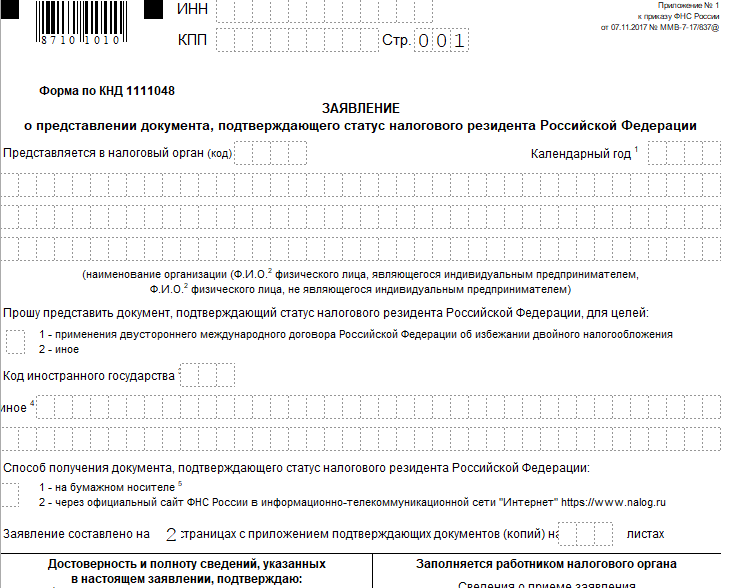

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

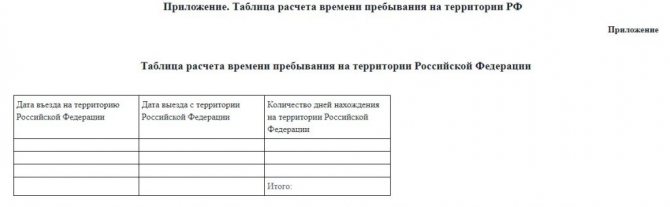

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Готовое заявление на сертификат резидентства можно отнести или отправить по почте в отделение Федеральной налоговой службы России.

Документы, прикладываемые к заявлению

К заявлению организация, ИП или гражданин вправе приложить следующие документы:

- Копию договора (контракта), подтверждающего получение дохода или право на его получение в иностранном государстве.

- Документы, подтверждающие право владения имуществом.

- Решение собрания участников о выплате дивидендов или иные документы, подтверждающие выплату дивидендов.

- Копии платежных поручений (кассовых чеков).

- Бухгалтерские справки.

- Иная первичная документация.

Примечание: к заявлению, предоставляемому ИП или гражданином, могут быть приложены копии документов, подтверждающих пребывание данного лица на территории России в том периоде, за который необходимо получить уведомление.

Важно: если документы, прилагаемые к заявлению, составлены на иностранном языке, их необходимо перевести на русский язык и заверить в нотариальном порядке.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Общий порядок определения статуса налогового резидента РФ

На основании п. 1 ст. 207 НК РФ уплачивать НДФЛ должны:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные для работы за границу (п. 3 ст. 207 НК РФ).

В соответствии со ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в РФ, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, — только от источников в РФ. При этом ставка налога для нерезидентов составляет не 13, а 30 % (п. 3 ст. 224 НК РФ).

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Федеральным законом от 29.11.2014 № 379 ФЗ текст ст. 207 НК РФ был дополнен п. 2.1, согласно которому в 2015 году налоговыми резидентами признавались физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в России на перечисленных территориях не прерывался на краткосрочные (менее шести месяцев) периоды выезда за пределы РФ.

183 дня пребывания в России, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, когда физическое лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо ФНС РФ от 25.06.2020 № БС-3-11/[email protected]).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), определяется по его итогам.

Если работники организации редко выезжают за границу по служебным обязанностям, статус резидента может быть подтвержден табелем учета рабочего времени и дополнительных документов не требуется.

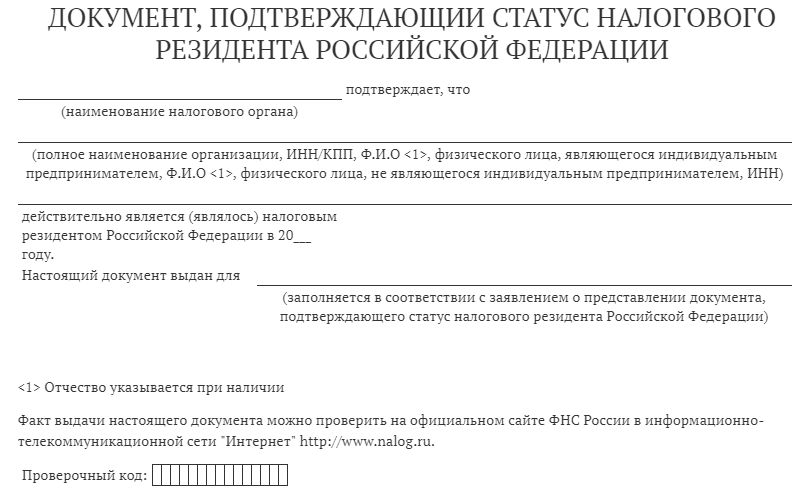

В ситуации, когда сотрудники часто и надолго выезжают за рубеж (или в организации работают иностранцы), у них нужно запросить документы для подтверждения налогового статуса. В этих целях сотрудник может представить документ, выданный налоговым органом, по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/[email protected] Данный документ подтверждает статус налогового резидента за календарный год (текущий или предыдущий) (п. 7 Порядка представления документа, подтверждающего статус налогового резидента РФ, утвержденного Приказом № ММВ-7-17/[email protected]).

Вместо подтверждения от налогового органа работник может представить документы об общем сроке пребывания в России в течение последних 12 месяцев. Организация вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ (письма Минфина РФ от 22.02.2017 № 03 04 05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/[email protected]). Перечень таких документов НК РФ не установлен. Чаще всего представляют копии страниц паспорта с отметками о пересечении границы (письма Минфина РФ от 18.07.2019 № 03 04 06/53227, от 18.05.2018 № 03 04 05/33747).

Также подтвердить статус резидента могут, в частности (письма Минфина РФ от 21.04.2020 № 03 04 05/31921, от 13.01.2015 № 03 04 05/69536, от 26.06.2008 № 03 04 06 01/182, ФНС РФ от 30.12.2015 № ЗН-3-17/5083):

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- справка, полученная по месту проживания в РФ;

- договор с медицинским (образовательным) учреждением;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Дополнительно могут быть представлены свидетельство о регистрации по месту временного пребывания или документ о регистрации по месту жительства (пребывания). Однако использовать документы о регистрации в качестве единственного подтверждения налогового статуса работника нельзя, так как они не доказывают его нахождение в России в течение необходимого количества дней, а лишь подтверждают право находиться в РФ.

Вид на жительство иностранного гражданина не подтверждает фактическое время нахождения его на территории РФ и, следовательно, не подтверждает налоговый статус резидента. Этот документ свидетельствует о праве на постоянное проживание в РФ, а также на свободный въезд в страну и выезд из нее (письма Минфина РФ от 19.12.2019 № 03 04 06/99463, от 24.06.2019 № 03 04 05/46120).

Независимо от срока фактического нахождения в РФ физическое лицо может не признаваться в налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое лицо являлось налоговым резидентом иностранного государства. Данное правило действует в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ (п. 4 ст. 207 НК РФ). В настоящее время действует Постановление Правительства РФ от 10.11.2017 № 1348.

Для того чтобы физическое лицо не было признано налоговым резидентом РФ, ему необходимо обратиться в инспекцию с заявлением, к которому прилагается документ, подтверждающий налоговое резидентство другого государства. Такой документ или выдается компетентным органом иностранного государства (сертификат налогового резидентства), или составляется в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Что касается заявления о непризнании лица налоговым резидентом РФ, его форма утверждена Приказом ФНС РФ от 21.06.2019 № ММВ-7-17/[email protected]

Заявление представляется в срок, предусмотренный для подачи налоговой декларации, — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В свою очередь, налоговый орган не позднее 30 календарных дней со дня получения заявления и необходимых документов должен уведомить физическое лицо:

- либо о наличии возможности не признавать его налоговым резидентом РФ в соответствующем налоговом периоде;

- либо об отсутствии такой возможности с указанием оснований для принятия данного решения.

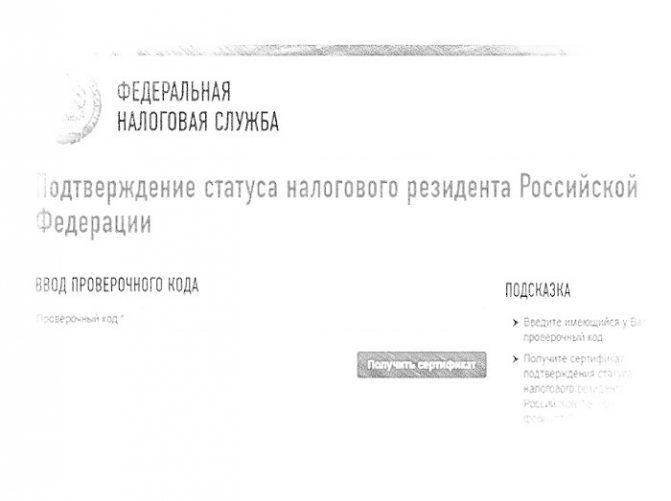

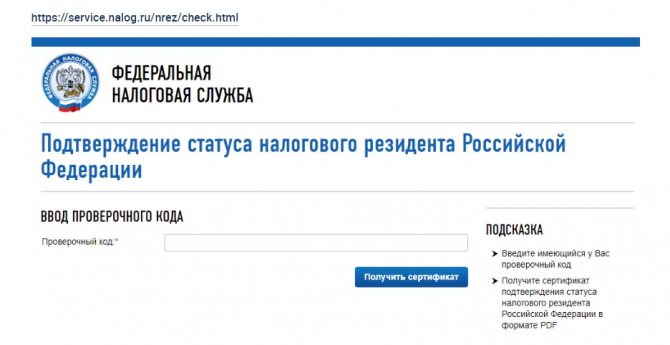

С подробной информацией о порядке подтверждения статуса налогового резидента РФ для физических лиц можно ознакомиться в специальном разделе на официальном сайте ФНС (Письмо ФНС РФ от 31.07.2020 № БВ-3-17/[email protected]).

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

«Статья 24. Налоговые агенты. Налоговый кодекс РФ»

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

«Статья 26. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах. Налоговый кодекс РФ»

Сущность

Термин «налоговое резидентство РФ» относится к принадлежности компании или физического лица к налоговой системе российского государства. При этом резидент имеет ответственность по налоговым платежам перед государством, то есть он обязан декларировать весь полученный доход. Любое лицо может получать статус независимо от его гражданства или принадлежности.

Основная суть этой концепции заключается в том, что не только граждане, но и лица, которые проживают либо ведут коммерческую деятельность, относятся к налоговому законодательству конкретной страны.

Такие тенденции достаточно ярко проявляются в западноевропейских странах. Миллионы нерезидентов живут на территории этих государств на постоянной или временной основе. Большинство из них, имеющие другое гражданство, полностью подчиняются налоговым правилам конкретной страны. Следует отметить, что в Западной Европе система международных соглашений, которая регулирует сферу налогообложения, хорошо развита.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Исходя из законодательства, подтвердить ее должны в течение 1 месяца с момента подачи всего необходимого пакета документов в налоговые ведомства. Организации из России могут сделать это, направив своего представителя в ФНС или отправить бумаги по почте.

Особенности резидентства в налоговом законодательстве

Если взять НК РФ, то исследуемые понятия четко разграничены в ст. 207. В рамках данной статьи закона к понятию резидента относят:

- Граждане РФ, иностранные лица с отсутствием гражданства, которые проживают в пределах РФ не менее 183 дней, то есть почти полгода.

- Физические лица, являющиеся военнообязанными, а также государственные чиновники, даже в ситуации их нахождения за пределами РФ в случае командировки.

К нерезидентам страны относят все остальные категории граждан, в частности те, кто пребывают на ее территории менее 6 месяцев.

Если иностранец находится в России, то он может быть нерезидентом по валютному законодательству и резидентом по налоговому законодательству.

Основные обязанности, которые лежат на налоговом резидентстве физических лиц в РФ:

- сообщить в органы о факте открытия новых счетов за границей;

- сообщить в инспекцию о тех операциях, которые по этим счетам были проведены.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

Проверка статуса резидента

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Порядок определения налогового статуса физлица в 2020 году

Федеральным законом № 265 ФЗ текст ст. 207 НК РФ был дополнен новым п. 2.2. Положениями этого пункта предусмотрено, что в налоговом периоде 2021 года физическое лицо признается налоговым резидентом РФ в случае его фактического нахождения в РФ от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года.

В данном случае основанием для признания лица налоговым резидентом РФ является заявление, которое представляется:

- в налоговый орган по месту жительства физического лица;

- в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории РФ;

- в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории РФ места жительства (места пребывания).

Заявление составляется в произвольной форме и должно содержать фамилию, имя, отчество (при его наличии) и ИНН физического лица.

Срок подачи заявления в налоговую инспекцию совпадает со сроком, предусмотренным п. 1 ст. 229 НК РФ для представления декларации по НДФЛ за налоговый период 2021 года, — не позднее 30 апреля 2021 года (Письмо Минфина РФ от 31.07.2020 № 03 04 06/67274).

Работодатели в 2021 году исчисляют НДФЛ по общим правилам с учетом 183 дней. Возврат переплаты из бюджета будут осуществлять сами работники.

Налоговое резидентство Кипра

В закон Кипра о состоянии подоходного налога были внесены поправки. Теперь лицо, которое не остается в своей стране более 183 дней в течение одного налогового года и не является налоговым резидентом в любом другом государстве, может считаться налоговым резидентом Кипра при условии соблюдения следующих условий:

- нахождение на территории государства более 60 дней;

- ведение какой-либо деятельности на территории Кипра;

- постоянное место проживания на острове, которое может принадлежать ему или быть арендованным.

Итоговая сравнительная характеристика по статусам

Обобщая все представленные выше характеристики, составим итоговую таблицу, дающую представление том, чем отличаются статусы резидента и нерезидента по нашим законам.

Сравнительная характеристика определения статусов по налоговому и валютному законодательству РФ

Валютное законодательство Налоговое законодательство Резиденты — это все граждане РФ, кроме тех, кто пребывает в стране менее 183 дней; иностранцы, которые постоянно находятся в РФ, обладают видом на жительство. Налоговое резидентство России — это все граждане РФ, иностранцы, постоянно находящиеся на территории России более 183 суток (срок может прерываться); лица, отсутствующие на территории РФ, но проходящие военную или государственную службу по командировкам за границей

В итоге налоговому законодательству неважно, какое гражданство у интересуемого лица. Основой для него является срок (период) пребывания в нашей стране.

Преимущества статуса резидента:

- свободное распоряжение валютными средствами;

- возможность дарения, завещания, приобретение валютных средств.

Недостатки статуса резидента:

- необходимость постоянного предоставления сведения в налоговую инспекцию об открытии счетов и ведении операций по ним.

Преимущества статуса нерезидента:

- не надо предоставлять отчетность в налоговые службы об открытие счетов и проведении операций по ним.

Недостатки статуса нерезидента:

- распоряжение валютными средствами ограничено списком доступных банков;

- список банков постоянно пересматривается;

- повышенная ставка налогообложения;

- затруднение проведения ряда финансовых операций.