Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

- Порядок и правила оформления акта списания на предприятии

- Форма акта

- Как правильно подготовить и оформить простой акт о списании материалов

- Отдельные реквизиты акта на списание материалов

- Дата и номер

- Цели расходования

- Стоимость материалов

- Подписи

- Готовые решения для всех направлений

- В каких организациях используется ведомость

- Какие реквизиты необходимо указывать

- Какие обязательные реквизиты включить в документ при заполнении

- Момент, когда можно признать расходы

- Процедура списания

- Причины списания материалов в акте

- Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

- Кто утверждает бумаги

- Готовые решения для всех направлений

- Как можно списать производственные материалы в бухучете

- Акт переработки материалов форма С-7

- Нюансы, которые возникают у списания материалов в разных отраслях

- Строительная ниша

- С/х предприятия

- Состав и порядок заполнения «ведомости» выдачи товарно-материальных ценностей

- Стоимостная оценка, по которой спишутся материалы

- Ведомость или акт

- Проводки в зависимости от оснований

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Читайте также: Разовые премии сотрудникам. Условия разовой премии

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Форма акта

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав – утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном – форма и порядок полей может быть любым. Главное – чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Читайте также: Классификация основных средств. Виды (группы) основных средств

Отдельные реквизиты акта на списание материалов

Дата и номер

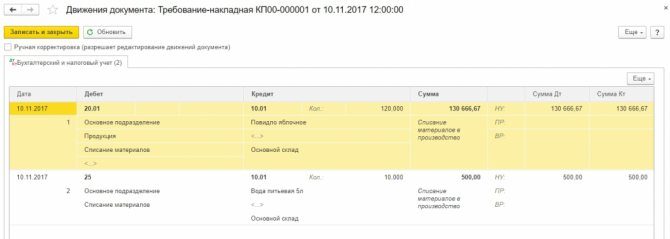

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

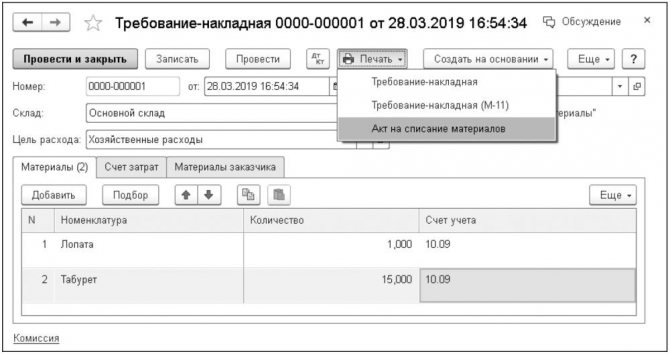

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Читайте также: Форма ОС-1 при продаже основного средства: правила заполнения и образец

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности – посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Какие обязательные реквизиты включить в документ при заполнении

Акт на списание материалов должен содержать обязательные реквизиты первичного документа. Разберем, что это за сведения.

К обязательным реквизитам документа по Федеральному закону от 06.12.2011 № 402-ФЗ относятся:

- наименование и дата составления документа

- название организации

- содержание хозяйственной операции и величина ее измерения (например, основанием может быть передача материалов и сырья со склада в производство или на строительство)

- указание должностей и инициалов лиц, совершивших операцию, их подписи.

Бланк самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике.

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать – тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Для налогообложения тоже важно, когда именно фактически были расходованы изделия. В бухучете можно все отразить такими проводками:

Дт 20/23/25/26/29/44/97 Кт 10 или 16 – списание.

Причем передавать материалы можно даже без указания цели их расходования. Это происходит в случае, если на минуту отпуска не известно название заказа или продукции, под изготовление партии или наименование затрат.

Тогда все можно списать на расходы на основании документа, который будет составлен уже после фактического расходования сырья. До тех пор, пока бумаги не подпишут, эти материалы числятся за получателем.

Сам факт отпуска отражается как внутреннее перемещение – внутри субсчетов 10.

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Читайте также: Учет денежных средств на расчетном счете, счет 51 «Расчетные счета»

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Как можно списать производственные материалы в бухучете

Есть 3 варианта, как это можно сделать:

- по себестоимости;

- средней себестоимости;

- методом ФИФО.

Когда будет выбран один из них – его следует закрепить в учетной политике документально. Затем его необходимо будет применять последовательно в каждый период. Сменить его можно только в случае, если выбранный способ будет отменен на законодательном уровне.

Если вам сложно контролировать эти моменты, то стоит пользоваться специальным софтом, в котором вести учет будет легко даже неспециалисту по бухгалтерии. Чтобы приобрести это ПО, стоит обратиться в «Клеверенс». Наши специалисты помогут выбрать подходящие программы, установить их и покажут, как ими пользоваться, чтобы проводить минимум времени за учетом всех этих мелочей.

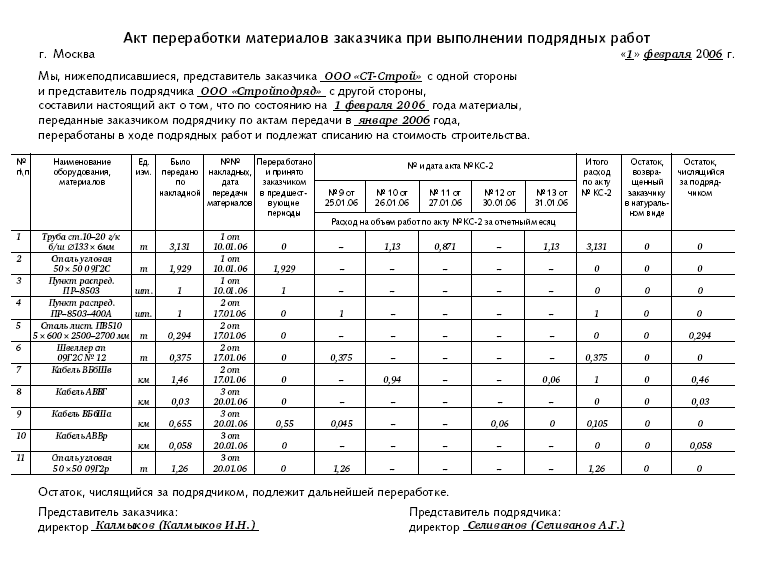

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы. При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Нюансы, которые возникают у списания материалов в разных отраслях

Все виды, которые были указаны выше, едины для любых направлений деятельности фирмы. Но все же существует небольшая специфика у отдельных компаний. Давайте разберемся в этом.

Строительная ниша

Основное отличие здесь заключается в том, что есть большое разнообразие материалов и при этом первичная документация заполняется недостаточно качественно.

Здесь, чтобы списать сырье, нужно подготовить целый набор бумаг:

- ежемесячные отчеты о расходе МПЗ;

- сметы;

- производственные нормы для расходов, которые утверждает генеральный директор;

- журналы по учету уже выполненных работ.

Любая строительная организация ежемесячно проводит пересчет и оценку израсходованного сырья открытого типа хранения. В течение месяца их расходы не учитываются, поэтому 12 раз в год их инвентаризируют. По результатам этого мероприятия списывают МПЗ.

С/х предприятия

Здесь для операций требуются специфичные первичные документы:

- акт расхода семян и другого подготовленного посадочного материала;

- ведомость, по которой учитываются корма в соответствии с планом;

- документ, который оформляют в случае падежа или вынужденной прирезки животных и птицы.

Но недостаточно просто заполнить эти бумаги. Важно предоставить профессиональное обоснование события. Например, при выбытии должно быть медицинское заключение с указанием диагноза и причины гибели. Если живность умирает по вине работника, то полную цену будут взыскивать с ответственного сотрудника.

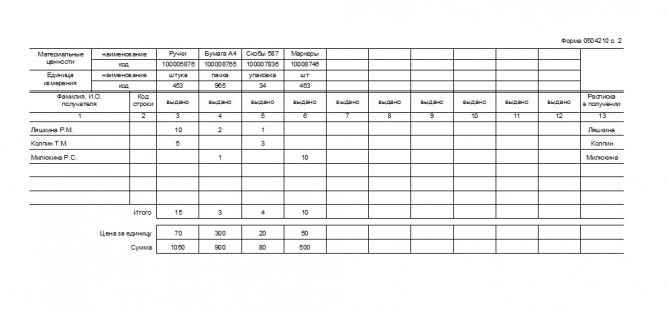

Состав и порядок заполнения «ведомости» выдачи товарно-материальных ценностей

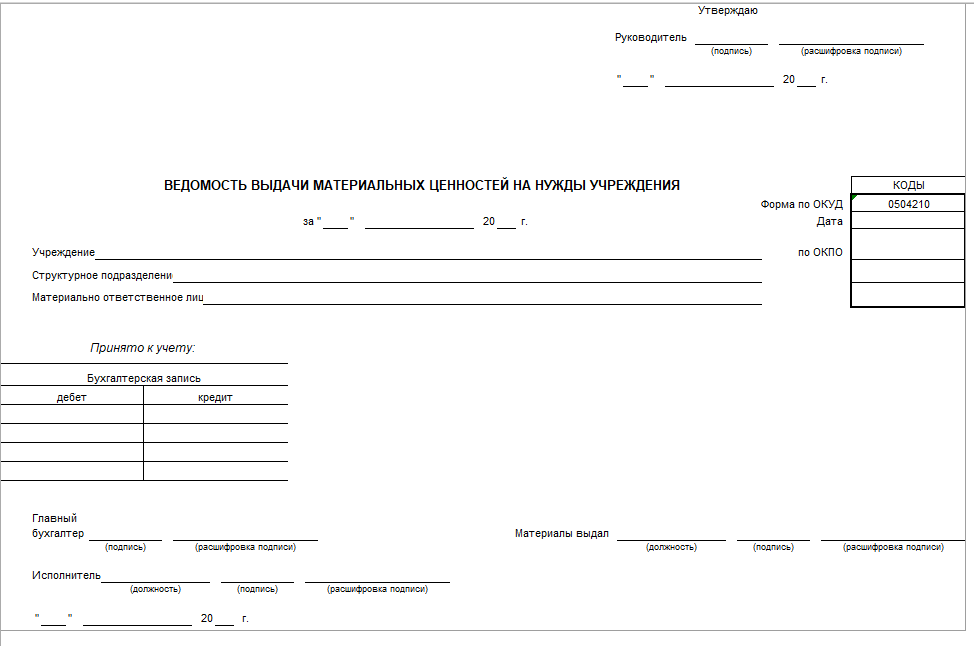

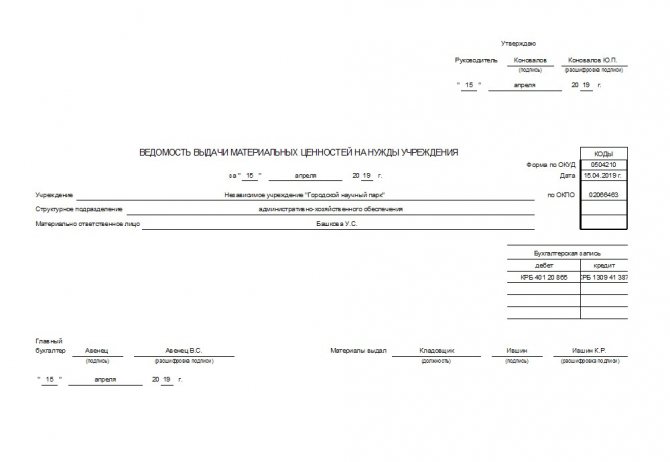

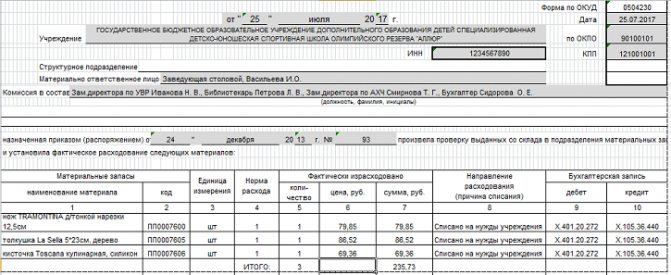

«Ведомость» – это первичный отчетный документ, на основании данного документа осуществляется бухгалтерский учет по списанию материальных ценностей в бюджетном учреждении.

Ведомость состоит их двух страниц.

На первой (титульной) странице указываются следующие сведения:

√ Наименование учреждения;

√Наименование структурного подразделения, в котором непосредственно осуществляется передача товарно-материальных ценностей;

√ Фамилия Имя Отчество материально-ответственного лица;

Первая страница подлежит утверждению руководителем, для этого в правом верхнем углу предусмотрено поле для подписи, с указанием даты. Без подписи руководителя учреждения данная форма отчетности будет признана недействительной.

ВАЖНО! Непосредственно руководитель утверждает каждую ведомость, составленную в данном учреждении.

В небольшой таблице, на первой странице «Принято к учету», указывается проводка («Д-К») по бухгалтерскому учету на выбытие материальных ценностей, в соответствии с планом счетов для бюджетных учреждений (Приказ №162н).

√Внизу первой странице обязательно указывается следующая информация:

- подпись, с расшифровкой главного бухгалтера;

- должность, подпись, с расшифровкой лица, которым фактически произведена выдача ТМЦ;

- должность, подпись лица – исполнителя, с расшифровкой, которое формирует данную форму.

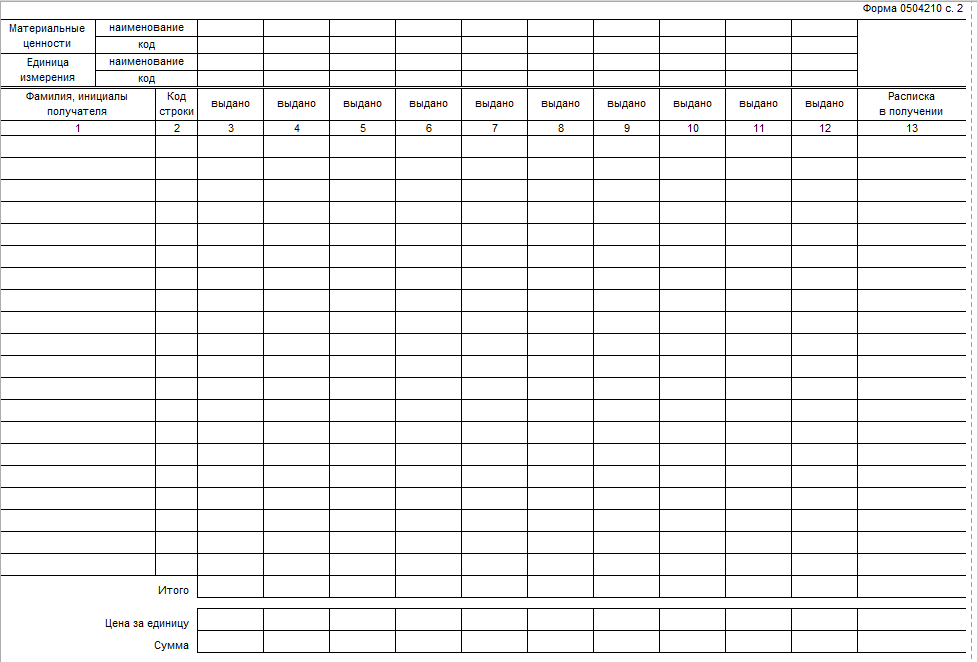

На второй странице указываются следующие сведения:

Вторая страница считается информативной и представлена в виде таблице, в которой указывается следующее:

- наименование материальных ценностей, которые выданы;

- код учета выдаваемых материальных ценностей;

- единицы измерения материальных ценностей;

- Фамилия, инициалы получателя материальных ценностей по ведомости и место для расписки;

- количество выданных материальных ценностей в единицах измерения, которые были в заявке;

- стоимость по учету, т.е. цена приобретения материальных ценностей.

Внизу таблицы второй странице, подводятся калькуляционные итоги по количеству и стоимости материальных ценностей, выданных по ведомости.

Обращаем внимание! В случае заполнена ведомости в электронном виде пустые сроки нужно удалить, в случае заполнения ручным способом в пустых строках обязательно ставится прочерк.

Далее, подписанная всеми соответствующими лицами ведомость, передается в бухгалтерию, на основании которой в бухгалтерском учете будет отражена информация о движении материальных ценностей учреждения.

Стоимостная оценка, по которой спишутся материалы

Обычно списывается в пределах норм естественной убыли, которая уходит на счет производственных затрат. А все, что окажется сверх этих норм – на прочие расходы или взыщется с виновных лиц.

Если говорить о малоценных товарах или сырье, которое быстро изнашивается, то бухгалтер может списать их по стоимости, по которой они учитывались в момент передачи в производство. Либо можно просто отмечать их равномерно, понемногу. Это допустимо, если ориентировочный срок службы больше 12 месяцев. В зависимости от того, какой способ был выбран, он должен быть закреплен в учетной политике.

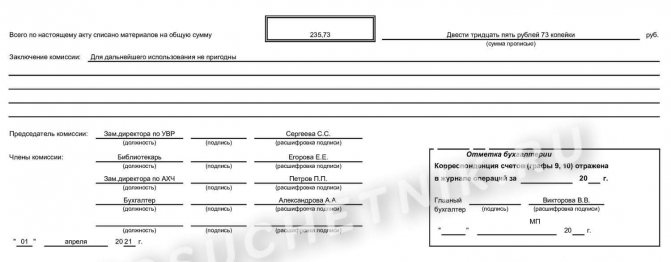

Ведомость или акт

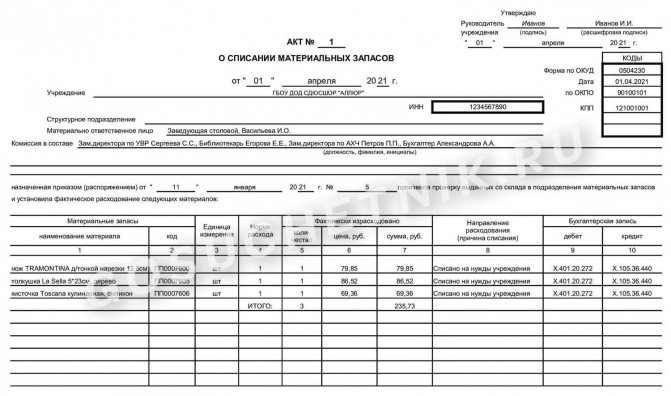

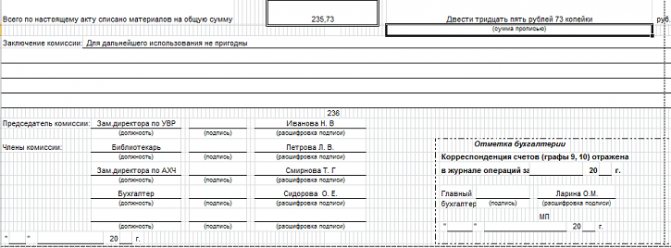

Списание материальных ценностей в бюджетных учреждениях может также быть оформлено – актом, который считается альтернативным документом. Для того, чтобы применить форму 0504230 акта для списания материальных ценностей должно быть принято соответствующее решение специальной комиссии.

Принцип заполнения акта аналогичен форме ведомости по списанию ТМЦ. В форме акта в отличии от ведомости присутствует заключение комиссии и соответственно акт подписывают члены комиссии и ее председатель, а не руководитель учреждения. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии,

Каждое учреждение самостоятельно утверждает список случаев, когда будет использоваться акт или ведомость для списания ТМЦ, и данная информация находит отражение в учетной политике учреждения.

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10. Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

Дт Кт Пояснение 20 10 Если списывается в ОП 23 Если это будет отправка на нужды вспомогательного производства 94 Применяется при хищении, окончании срока службы или устаревании 99 Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.