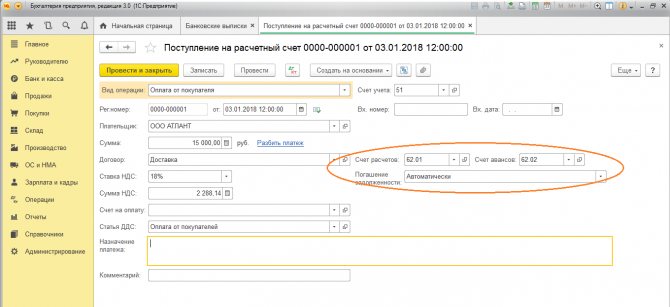

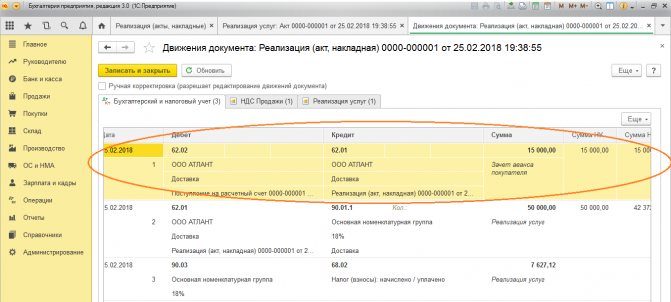

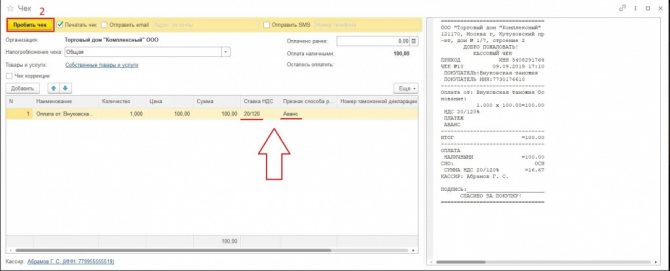

- НДС с полученных авансов у поставщика

- Бухгалтерский счет 61: его использование

- Счет 61. Операции по частичной предоплате

- Счет 61. Учет полной предоплаты

- Счет 61. Перечисление авансов по договорам лизинга

- НДС с полученных авансов после отгрузки

- Возврат аванса покупателю

- Ответы на распространенные вопросы

- НДС с выданного аванса у покупателя

- НДС с выданного аванса после отгрузки

- Как прописать счет расчетов с контрагентом в 1С 8.3 на примере

- Когда НДС с авансов не начисляют

- Российские контрагенты

НДС с полученных авансов у поставщика

Рассмотрим ситуацию с НДС, когда покупатель перечислил аванс поставщику. В течение 5 дней с момента получения предоплаты оформите счет-фактуру на аванс в двух экземплярах (п. 3 ст. 168 НК РФ). Первый отдайте клиенту, второй зарегистрируйте в книге продаж.

В фактуре укажите НДС. Для его расчета используйте формулу:

НДС = Аванс × 20/120

Ставку 20/120 меняют на 10/110, если продают товары с НДС 10 % (перечень смотрите в п. 2 ст. 164 НК РФ). Если аванс получен за поставку товаров с разными ставками НДС, то налог считайте по общей ставке 20/120.

НДС с аванса в счет передачи имущественных прав рассчитайте по формуле:

Читайте также: Как учесть затраты на производство продукции, работ, услуг

НДС = (Аванс Расходы на приобретение прав) × 20/120

Начислите НДС в день получения аванса. Этот день станет моментом определения базы для расчета налога.

Сумма аванса из счета-фактуры попадает в графу 3 строки 070 раздела 3 декларации по НДС. Сумма НДС с аванса попадает в графу 5 той же строки.

Кроме того, в бухучете строим проводку:

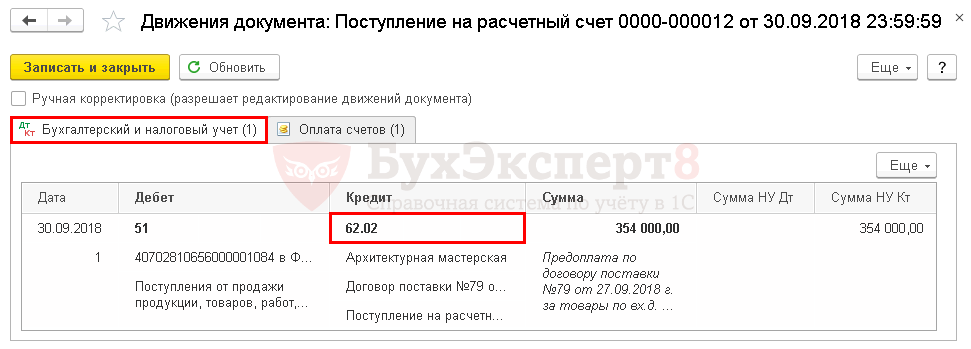

Дт 51 Кт 62 — покупатель перечислил предоплату;

Дт 76/62 Кт 68 — с аванса начислили НДС.

Бухгалтерский счет 61: его использование

Счет 61 “Авансы выданные” используется для учета и анализа операций по авансам, перечисленным подрядчикам и поставщикам. Анализ проводится на основании оборотов и сальдо по счету 61.

Суммы перечисленных авансов учитываются по Дт 61. При зачете аванса, который осуществляется по факту получения товара (оказанию работ, услуг), а также при возврате суммы ранее перечисленной предоплаты в случае расторжения договора, проводится запись по Кт 61.

★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

В зависимости от условий соглашения, сумма предоплаты перечисляется частично или в полном объеме. Если аванс выдан не в полной сумме, то окончательный расчет производится, как правило, при полном выполнении обязательств исполнителя (отгрузке товара, оказанию услуг, выполнении работ). После получения товара организация отражает в учете зачет ранее выданного аванса.

Рассмотрим типовые проводки:

ДебетКредитОписание операцииДокумент-основание61 “Авансы выданные”50/51Отражена сумма предоплаты в пользу продавца (исполнителя, подрядчика) наличными через кассу/перечислена на расчетный банковский счетРасходный кассовый ордер/Платежное поручение, счет-фактура, договор61 “Авансы выданные”52Отражена сумма предоплаты в пользу продавца (исполнителя, подрядчика), перечисленная в иностранной валютеПлатежное поручение, валютный ордер, счет-фактура, договор61 “Авансы выданные”55Отражена сумма предоплаты в пользу продавца (исполнителя, подрядчика), перечисленная со специального банковского счетаПлатежное поручение, банковская выписка, счет-фактура, договор61 “Авансы выданные”66Отражена сумма предоплаты в пользу продавца (исполнителя, подрядчика), перечисленная за счет заемных (кредитных) средствПлатежное поручение, счет-фактура, договор6061 “Авансы выданные”Учтен зачет суммы ранее перечисленного аванса в счет стоимости полученных товаров (работ, услуг)Товарная накладная, акт выполненных работ, договор, банковская выписка

Счет 61. Операции по частичной предоплате

В августе 2021 между АО “Строй Инвест” и ООО “Лес Пром” заключен договор на поставку стройматериалов (древесина):

- стоимость партии стройматериалов – 131.840 руб., НДС 20.111 руб.;

- отгрузка партии древесины осуществляется после перечисления “Строй Инвестом” частичной предоплаты в сумме 104.720 руб., НДС 15.974 руб.;

- окончательный расчет “Строй Инвест” осуществляет по факту получения партии стройматериалов на склад.

“Строй Инвест” перечисли аванс “Лес Прому” 04.08.2016, отгрузка осуществлена 09.08.2016, остаток суммы за отгруженную древесину “Лес Пром” получил 12.08.2016.

Вот как были отражены данные операции в учете “Строй Инвеста”:

Дата операцииДебетКредитОписание операцииСуммаДокумент-основание04.08.201661 “Авансы выданные”51Отражено перечисление суммы частичной предоплаты”Лес Прому”104.720 руб.Платежное поручение, счет-фактура, договор поставки стройматериалов04.08.201668 НДС76 “НДС с авансов выданных”Учтен НДС от суммы частичного аванса, перечисленного “Лес Прому” за стройматериалы15.974 руб.Счет-фактура09.08.20161060 “Оплата за материалы”На склад “Строй Инвеста” поступила партия древесины (131.840 руб. – 20.111 руб.)111.729 руб.Товарная накладная, договор поставки стройматериалов09.08.20161960 “Оплата за материалы”Отражен учтенный НДС от стоимости поступившей партии древесины20.111 руб.Счет-фактура09.08.201676 “НДС с авансов выданных”68 НДСВосстановлена сумма НДС от перечисленной ранее частичной предоплаты15.974 руб.Счет-фактура09.08.201668 НДС19Сумма НДС от стоимости поступившей на склад партии древесины принята к вычету20.111 рубСчет-фактура09.08.201660 “Оплата за материалы”61 “Авансы выданные”Отражен зачет суммы частичной предоплаты, перечисленной ранее за стройматериалы104.720 руб.Товарная накладная, платежное поручение, договор поставки стройматериалов12.08.201660 “Оплата за материалы”51Отражен окончательный расчет с “Лес Промом” за полученную древесины (131.840 руб. – 104.720 руб.)27.120 руб.Платежное поручение, бухгалтерская справка-расчет, договор поставки стройматериалов

Счет 61. Учет полной предоплаты

В сентябре 2021 между АО “Уют Плюс” и ООО “Электрон” заключен договор поставки бытовой техники (электрочайники). Согласно договору, “Электрон” отгружает “Уюту Плюс” партию электрочайников только после получения полной предоплаты. Стоимость партии электрочайников по договору составляет 27.810 руб., НДС 4.242 руб.

12.09.2016 на расчетный счет “Электрона” поступила сумма 27.810 руб. Отгрузка чайников на склад “Уюта Плюс” была осуществлена 13.09.2016.

Данные операции бухгалтер “Уют Плюс” провел таким образом:

Дата операцииДебетКредитОписание операцииСуммаДокумент-основание12.09.201661 “Авансы выданные”51Отражено перечисление суммы полной предоплаты”Электрону”27.810 руб.Платежное поручение, счет-фактура, договор поставки товаров12.09.201668 НДС76 “НДС с авансов выданных”Учтен НДС от суммы полного аванса, перечисленного “Электрону” за электрочайники4.242 руб.Счет-фактура13.09.20164160 “Оплата за товары”На склад “Уюта Плюс” поступила партия электрочайников (27.810 руб. – 4.242 руб.)23.568 руб.Товарная накладная, договор поставки товаров13.09.20161960 “Оплата за товары”Отражен учтенный НДС от стоимости поступившей партии электрочайников4.242 руб.Счет-фактура13.09.201668 НДС19Сумма НДС от стоимости поступившей на склад партии бытовой техники принята к вычету4.242 руб.Счет-фактура13.09.201660 “Оплата за товары”61 “Авансы выданные”Отражен зачет суммы полной предоплаты, перечисленной ранее за партию бытовой техники27.810 руб.Товарная накладная, платежное поручение, договор поставки товаров13.09.201676 “НДС с авансов выданных”68 НДСНДС от суммы полной предоплаты, ранее принятый к вычету, восстановлен4.242 руб.Счет-фактура

Счет 61. Перечисление авансов по договорам лизинга

В январе 2021 АО “Фермер” заключило лизинговый договор с ООО “Техника”, согласно которому “Фермер” получает в пользование сельскохозяйственную технику (трактор). Оплата за пользование трактором по договору лизинга составляет 17.880 руб., НДС 2.727 руб. Перечисления в пользу “Техники” осуществляются ежеквартально. Аванс за 3 квартал 2021 был перечислен “Фермером” 02.06.2016.

Операции по расчетам с “Фермером” отражены 02.06.2016 (в день перечисления аванса), по услугам, полученным от “Техники” в июле 2016 – 31.07.2016.

Дата операцииДебетКредитОписание операцииСуммаДокумент-основание02.06.201661 “Авансы выданные”51В пользу “Техники” перечислен аванс по договору лизинга сельскохозяйственной техники17.880 руб.Платежное поручение, счет-фактура, лизинговый договор02.06.201668 НДС76 “НДС с авансов выданных”Учтена сумма НДС от ежеквартального лизингового платежа2.727 руб.Лизинговый договор, счет-фактура31.07.20162060 “Расчеты с лизингодателем”Отражено начисление платежа за лизинг техники в июле 2016 ((17.880 руб. – 2.727 руб.) / 3 мес.)5.051 руб.Лизинговый договор, акт оказанных услуг31.07.20161960 “Расчеты с лизингодателем”Отражена сумма входного НДС от стоимости лизинговых услуг, оказанных “Техникой” в июле 2021 (2.727 руб. / 3 мес.)909 руб.Счет-фактура31.07.201676 “НДС с авансов выданных”68 НДССумма НДС, принятая к вычету от суммы ранее перечисленного аванса, восстановлена909 руб.Счет-фактура31.07.201668 НДС19Сумма входного НДС от стоимости услуг “Техники” в июле предъявлена к вычету909 руб.Счет-фактура31.07.201660 “Расчеты с лизингодателем”61 “Авансы выданные”Отражен частичный зачет суммы ранее перечисленного аванса в счет услуг лизинга, полученных в июле 2021 (5.051 руб. + 909 руб.)5.960 руб.Акт оказанных услуг, платежное лизинговый поручение, договор

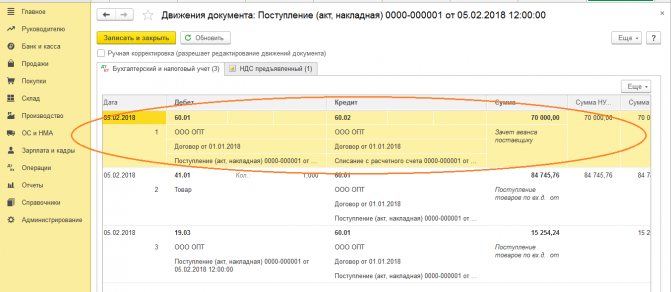

НДС с полученных авансов после отгрузки

После получения аванса происходит отгрузка. Срок между авансом и передачей товара не ограничен. Это условие обязательно фиксируйте в договоре.

При передаче товаров покупателю одновременно начислите НДС с сумм отгрузки и примите к вычету НДС, уплаченный с аванса ранее (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Вычет можно сделать и с авансов из предыдущих налоговых периодов. Например, аванс получен в 1 квартале 2021 года, а отгрузка произошла во втором квартале. Тогда предъявите аванс к вычету во 2 квартале 2021 года.

При передаче товаров оформляйте «отгрузочный» счет-фактуру в двух экземплярах. Один передайте покупателю, а второй зарегистрируйте в книге продаж. Выданный ранее «авансовый» счет-фактуру зарегистрируйте уже в книге покупок.

Отгрузка товара сопровождается следующими бухгалтерскими проводками:

Дт 62 Кт 90.1 — получена выручка от продажи;

Дт 62.02 Кт 62.01 — зачтен аванс от покупателя;

Дт 90.3 Кт 68 — начислен НДС с реализации;

Дт 68 Кт 76/62 — принят к вычету НДС с аванса.

К вычету можно принять только ту часть НДС с аванса, которая соответствует НДС с отгруженных товаров. Скажем, если аванс 100 %, а отгружено только 50 % товаров, к вычету вы примете только половину НДС с аванса. Оставшийся НДС примите к вычету после отгрузки последней партии. В декларации принятый к вычету НДС укажите в графе 3 стр. 170 раздела 3.

Читайте также: О проекте ПБУ 14/2007 "Учет нематериальных активов"

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Возврат аванса покупателю

Продавец может вернуть аванс покупателю. Основания для этого разные — от соглашения сторон до решения суда. НДС с возвращенного аванса можно принять к вычету, после отражения возврата в учете и расторжения договора.

Возврат аванса подтвердите документами, например платежным поручением с выделенным НДС на перечисление денег покупателю. Платежку зарегистрируйте в графе 7 книги покупок.

В бухучете постройте следующие проводки:

Дт 62 Кт 51 — возврат аванса покупателю;

Дт 68 Кт 76 — принят к вычету НДС.

Использовать вычет можно в течение года, право на возмещение налога в течение трех лет тут не действует.

НДС к вычету занесите в строку 120 раздела 3 декларации.

Ответы на распространенные вопросы

Вопрос №1. Какие органы власти имеют право проверять работу бухгалтера по расчету заработной платы?

- Всё, что связано с персоналом и соблюдением трудового законодательства будет проверять Трудовая инспекция;

- При наличии выявленных нарушений по оплате труда, организация может рассчитывать на проверку со стороны Налоговой инспекции;

- В рамках проверки корректности начисления страховых взносов во внебюджетные фонды может организовать проверку Инспекция фондов социального страхования;

- Прокуратура также может организовывать как плановые, так и неплановые проверки для контроля выполнения трудового законодательства.

Вопрос №2. Если компания использует спецрежим, необходимо ли уплачивать авансы по заработной плате?

Выплата заработной платы регламентируется трудовым кодексом и никаким образом не зависит от налоговых режимов, используемых субъектами малого и среднего бизнеса. Специальный режим дает преимущества только по уплате налогов в бюджет государства, но не освобождает от уплаты зарплаты.

Вопрос №3. Нужно ли учитывать аванс по оплате труда в расходах?

Аванс представляет собой часть оплаты труда, которая в свою очередь начисляется раз в месяц. В расходах учитывается вся зарплата, фактически сумма аванса уже там учтена, поэтому учитывать аванс отдельно приведет к задвоению сумм и необоснованному завышению расходов.

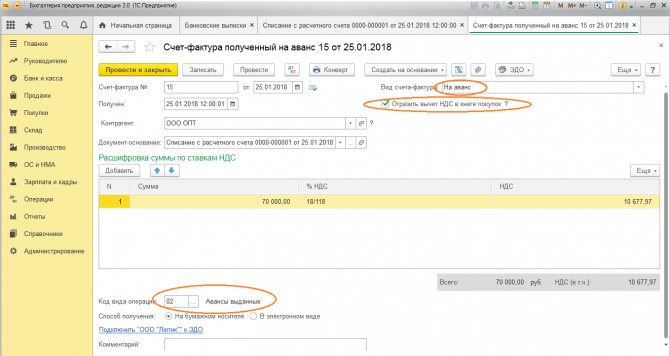

НДС с выданного аванса у покупателя

После перечисления предоплаты вы получите от поставщика «авансовый» счет-фактуру. На его основании у вас есть право принять налог к вычету. Но соблюдайте условия из п. 12 ст. 171 НК РФ:

- оформление счета-фактуры соответствует требованиям;

- есть документ, подтверждающий оплату;

- условие о предоплате есть в договоре.

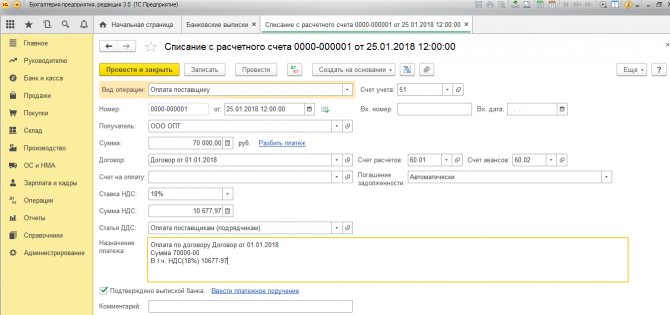

У покупателя в бухучете при перечислении аванса должны быть следующие проводки:

Дт 60 Кт 51 — аванс перечислен поставщику;

Дт 68 Кт 76 — НДС с «выданного» аванса принят к вычету.

Полученный «авансовый» счет-фактуру зафиксируйте в книге покупок. НДС с аванса указывайте в строку 130 раздела 3 декларации по налогу.

Принять «авансовую» фактуру к вычету можно только в том квартале, в котором её получили. Перенести ее на будущее нельзя. Правило о переносе вычетов на срок до 3 лет на авансы не распространяется (Письмо Минфина РФ № 03-07-11/67480 от 17.10.2017 года).

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Читайте также: Что нужно учитывать в учете материалов по новому ФСБУ. Шпаргалка для бухгалтера

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

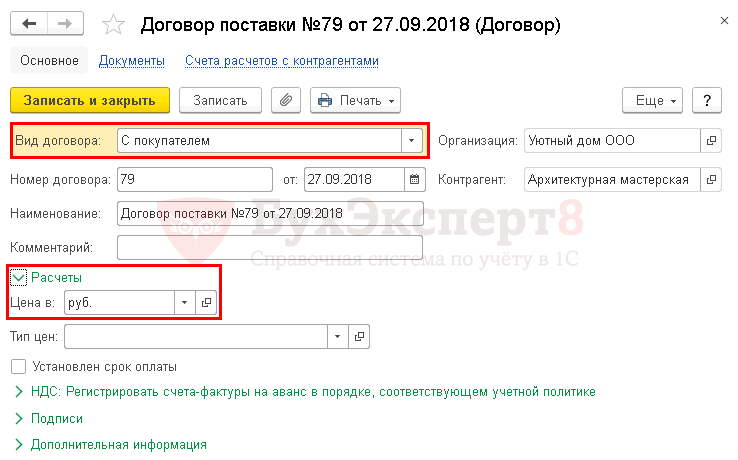

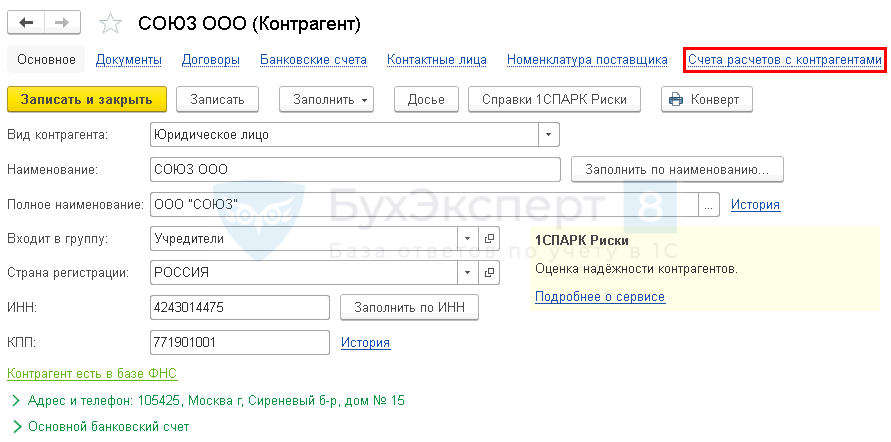

Как прописать счет расчетов с контрагентом в 1С 8.3 на примере

Для расчетов с учредителем ООО «Союз» по Учредительному договору вместо счета 60.01 «Расчеты с поставщиками и подрядчиками» необходимо установить счет расчетов 75.01 «Расчеты по вкладам в уставный (складочный) капитал» для автоматической подстановки в документы поступления.

По умолчанию в документе Поступление (акт, накладная) устанавливаются счета учета расчетов с контрагентом:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным».

Чтобы автоматически в документы, оформленные с учредителем ООО «Союз» по Учредительному договору, проставлялись требуемые счета расчетов, необходимо выполнить следующие действия.

Шаг 1. Перейдите в карточке контрагента по ссылке Счета расчетов с контрагентами.

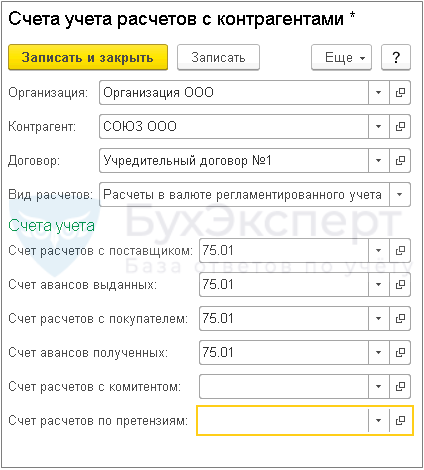

Шаг 2. В форме настройки счетов расчетов нажмите на кнопку Создать.

Шаг 3. Для конкретного договора, по которому будут действовать новые счета расчетов, укажите в полях Счет расчетов с поставщиком и Счет авансов выданных счет 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Сохраните изменения по кнопке Записать и закрыть.

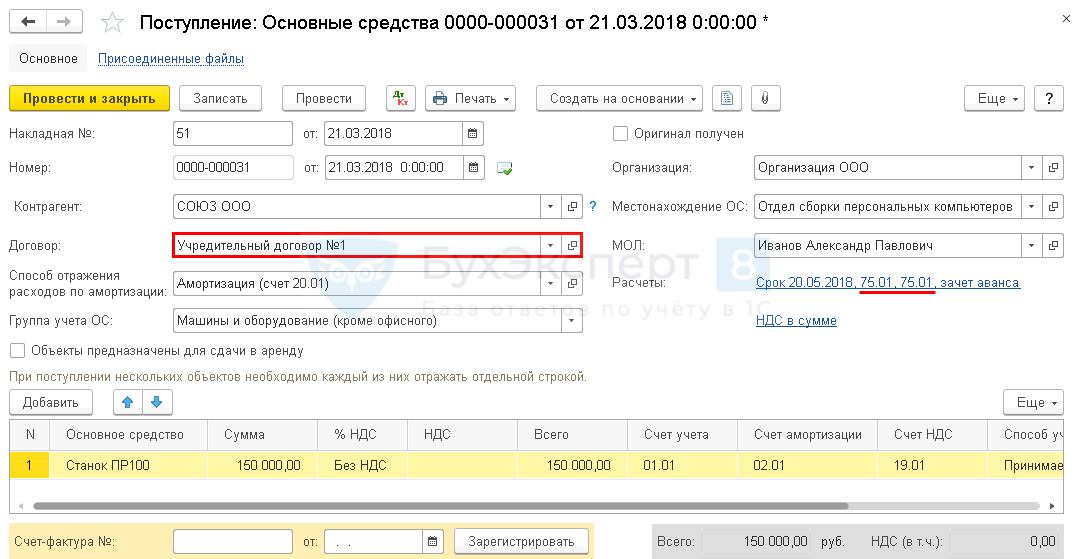

При заполнении документа Поступление (акты, накладные) счета расчета по ссылке Расчеты для данного договора будут автоматически проставляться в соответствии с выполненной настройкой.

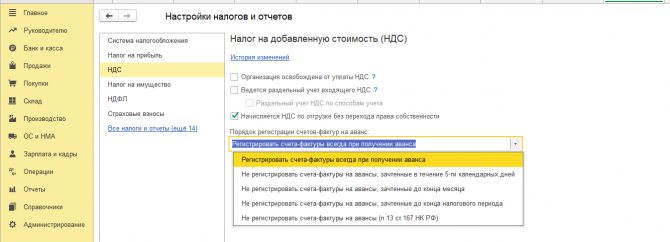

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

- организация, получившая предоплату, не плательщик НДС;

- реализуемые товары освобождены от НДС;

- реализуемые товары облагаются НДС по ставке 0 % (для экспорта);

- длительность производственного цикла продаваемых товаров более 6 месяцев (длительность цикла должна быть подтверждена справкой Минпромторга РФ, а сам товар должен входить в Перечень из Постановления Правительства РФ № 468 от 28.07.2006 года);

- место продажи товаров за пределами РФ.

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

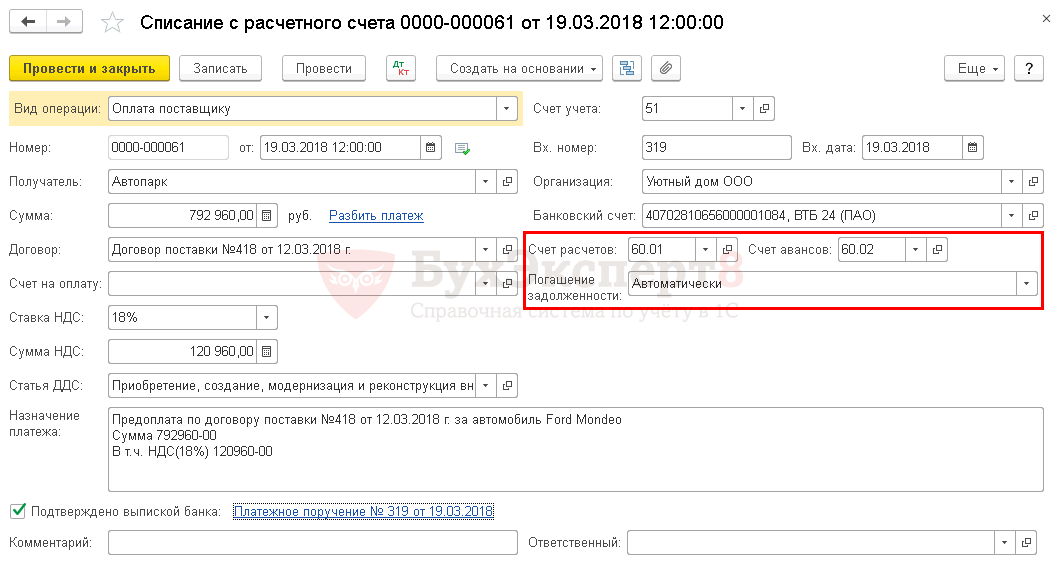

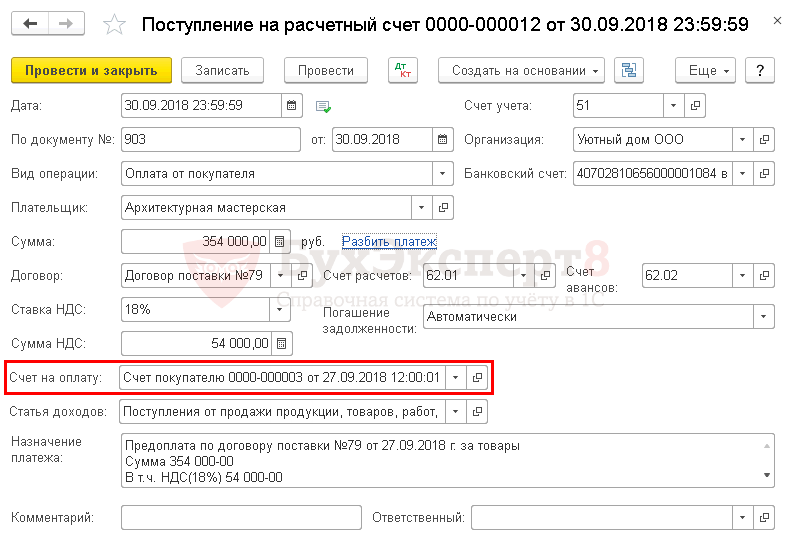

Российские контрагенты

Сначала определяемся со счетами расчетов, которые будут использованы при отражении операции.

В плане счетов есть предопределенные счета: 60.01 и 60.02. Эти счета служат для отражения хозяйственных операций, по которым расчеты ведутся в рублях.

Для того чтобы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов – рубли.

Далее создаем «Списание с расчетного счета

», вид операции «

Оплата поставщику

». В списании с расчетного счета выбираем «

Счет учета 51

». Далее проставляем суммы, после проведения документа анализируем проводки.

Затем создаем поступление товаров и услуг, полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

- по дебету счета 60.01 и кредиту счета 60.02 – на сумму зачета аванса, уплаченного поставщику;

- по дебету счета 41.01 и кредиту счета 60.01 – на стоимость товара.

Далее выполняем «Закрытие месяца

» в разделе «

Операции

».

Для того чтобы отразить возникновение задолженности, необходимо создать документ «Реализация товаров и услуг

», который находится на закладке «

Продажа

».

Отражаем поступившую оплату в разделе «Банк и касса

», выбираем договор и указываем сумму в рублях.