- Зачем нужны инвентарные бланки для основных средств

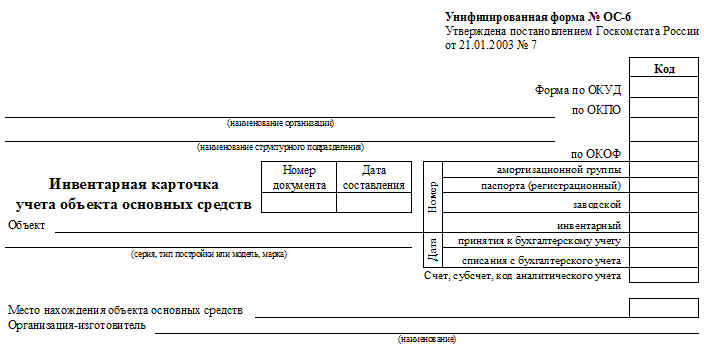

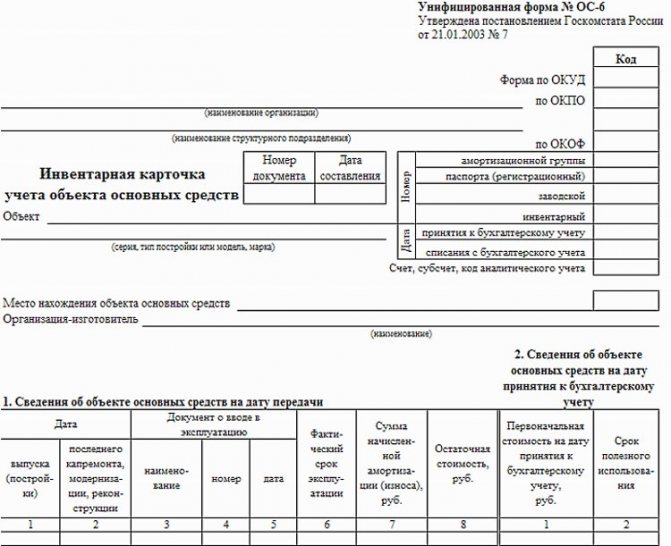

- Бланк унифицированной формы ОС-6

- Критерии признания основного средства

- Образец заполнения ОС-6

- Какую форму использовать для учета ОС

- Правила оформления документа

- Правила заполнения инвентарной карточки учета основных средств

- Итоги

- Правильно заполнить инвентарную карточку

- Инструкция по заполнению инвентарных карточек

- Инвентарная карточка учёта объекта основных средств по форме ОС-6

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно провести инвентаризацию.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Читайте также: НДФЛ с материальной выгоды по беспроцентному займу (КБК, проводки, ставка)

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Образец заполнения ОС-6

В шапке инвентарной карточки учета основных средств заполните наименование компании, объекта ОС, место нахождения объекта, код формы по ОКУД – 0306005 (не путайте с инвентарной карточкой учета нефинансовых активов — 0504031), код по ОКПО, ОКОФ, номера (заводской, инвентарный и др.), дату принятия и списания с бух.учета.

Основная часть инвентарной карточки формы ОС-6 состоит из 7 разделов – таблиц. В момент принятия объекта к учету, в форме ОС-6 необходимо заполнить следующие разделы:

- Раздел 1, который содержит сведения об объекте на дату передачи;

- Раздел 2, который содержит сведения об объекте на дату его принятия к бух.учету;

- Раздел 4, который содержит сведения о приемке объекта;

- Раздел 7, в котором содержится характеристика объекта.

Заполнение остальных разделов формы ОС-6 стоит осуществлять в процессе эксплуатации объекта:

- в разделе 3 заполняются сведения о переоценке объекта ОС;

- в разделе 4 содержатся сведения о внутренних перемещениях объекта между подразделениями предприятия, его списании;

- в разделе 5 содержатся сведения об изменениях изначальной стоимости. Заполнение данного раздела бланка ОС-6, к примеру, необходимо при модернизации объекта, реконструкции или достройке;

- в разделе 6 отображаются затраты на ремонт объекта.

Заполненный бланк инвентарной карточки учета основных средств подписывает ответственное лицо. Если на предприятии принято решение о выбытии основного средства по какой-либо причине (были нарушены условия эксплуатации, произошла авария или ЧС, или по иной причине), на основании акта на списание в инвентарной карточке по форме ОС-6 производится соответствующая отметка. Инвентарные карточки по объектам, которые выбыли, должны храниться в течение срока, который устанавливается руководителем компании, но не менее пяти лет.

Если вы заполняете инвентарную карточку ОС-6 впервые, ознакомьтесь с образцом заполнения, обратите внимание на порядок заполнения формы ОС-6. Образец заполнения ОС-6 приведен ниже:

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Читайте также: Расчет себестоимости выпуска готовой продукции в бухгалтерии

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Источники:

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Приказ Минфина РФ от 13.10.2003 N 91н

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правильно заполнить инвентарную карточку

Заверять документ печатью фирмы не обязательно, т.к.

он относится к ее внутренней документации. В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- заводской и инвентарный номера,

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

Рекомендуем прочесть: Купил холодильник а он не работает что делать

Инструкция по заполнению инвентарных карточек

Для каждой операции, изменяющей стоимость основного средства нужно указать в инвентарной карточке:

- Вид операции;

- Реквизит документа основания;

- Затраты.

Раздел 6 инвентарной карточки – затраты на ремонт В данном разделе формы ОС-6 заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Читайте также: Определение дохода, подлежащего налогообложению НДФЛ

Бухгалтерский учет основных средств, имеющихся у компании и перемещающихся внутри ее структурных подразделений, должен вестись посредством оформления специальной инвентарной карточки. В бухгалтерии такую карточку нужно завести в одном экземпляре, и в зависимости от количества объектов или типа самого предприятия меняется только форма, в которой она должна оформляться.

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

В начало документа вписывают:

- название регистрируемого объекта.

- структурное подразделение, к которому приписано данное имущество,

- дата ее составления,

- наименование компании–собственника объекта основных средств,

- номер инвентарной карточки,

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- заводской и инвентарный номера,

- регистрационный номер паспорта,

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,