- Переоценка остатков инвалюты при покупке

- Как проводится переоценка для целей налогообложения

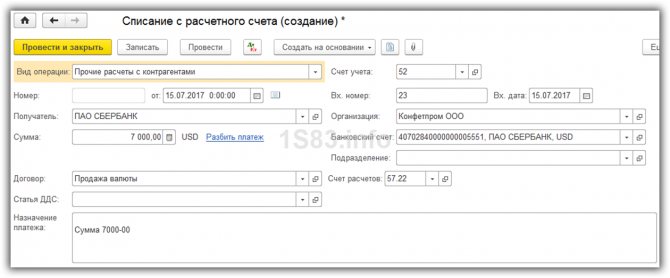

- Особенности переоценки при продаже валюты

- Выводы

- Авансовые платежи и курсовые разницы

- Особенности расчета в валюте при кредитах и займах

- Подсчет курсовых разниц при покупке необоротных активов

- Расчет курсовых разниц в 1С:ERP Управление предприятием 2.4

- Расчет курсовых разниц по оперативному учету

- Курсовые разницы валюты

- Курсовые разницы в налоговом учете

- Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

- Валютные доходы при УСН и ОСНО

- Правила переоценки валютных остатков

- Немного теории и настроек

- Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

- Учет валютных операций в 1С 8.3

- Переоценка валютных средств в 1С 8.3

- Где в 1С 8.3 переоценка валюты

- Пример 1. Если курс уменьшился

- Пример 2. Если курс увеличился

- Пример 3. Переоценка на момент совершения операции

Переоценка остатков инвалюты при покупке

Приобретение компаниями инвалюты необходимо для развития бизнеса, к примеру, для того, чтобы импортировать товары. В бухучете следует формировать такие проводки:

ДебетКредитКомментарий5751Для приобретения инвалюты перечислены средства52 (1-3)57Инвалюта зачислена на спецсчет1057Отражение переоценки валютных остатков (разница курсов Центробанка и покупки)91.257Учет банковской комиссии5157Зачисление неиспользованных сумм

В случае, когда инвалюта покупается не для осуществления операций по импорту, в бухучете следует записать:

ДебетКредитКомментарий5751Средства для закупки инвалюты перечислены52 (1-3)57Деньги на транзитный счет зачислены91.251Выплачено вознаграждение банку

В дальнейшем отражается финансовый результат от проведенной операции:

- Когда курс Центробанка меньше по отношению к курсу покупки, разница (курсовая) учитывается как составная издержек:

Дт 91.2 Кт 57

Сумма снижает прибыль компании.

Читайте также: Как производить выплаты по больничному листу умершего сотрудника в 1С?

- Операционный доход появляется при условии, что котировка ЦБ превышает курс закупки:

Дт 57 Кт 91.1

Прибыль компании растет.

Пример 1. купила $4500. Цель приобретения валюты – выплата сотрудникам, отправляющимся за рубеж, командировочных.

Банку перечислено 265,5 тыс. RUB.

Банк приобрел $ по курсу 57,3 руб./доллар. За проведенную операцию он списал комиссию:

(265 500/4500 – 57,3)·4500 = 7 650 руб.

На тот день, когда проводилась операция, курс Центробанка составил 56,8 руб./доллар.

Как проводится переоценка для целей налогообложения

Специально для расчета налога на прибыль отдельный пересчет сумм в инвалюте в рубли не производится. Образовавшиеся в бухучете доходы и расходы в результате курсовых разниц принимают участие в определении налоговой базы:

- доходы от переоценки увеличивают налоговую базу в составе внереализационных доходов (п. 11 ст. 250 НК РФ);

- расходы, возникшие от переоценки, уменьшают налоговую базу в составе внереализационных расходов (подп. 5 п. 1 ст. 265 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Результаты переоценки валютных остатков учитываются не только для расчета «обычного» налога на прибыль при ОСНО. При применении спецрежимов, где размер налога связан с фактически получаемым доходом, финансовый результат от колебаний курсов инвалют тоже принимается при расчете налога.

Например, положительная разница считается доходом упрощенца: «Курсовая разница от продажи валюты — доход «упрощенца»».

Отдельного разговора заслуживает влияние переоценки на расчеты по НДС. Положения по переоценке для бухучета авансов и оплат приобретенных материальных активов, а также работ и услуг — связаны с требованиями НК РФ в части определения сумм, по которым рассчитывается НДС к уплате и к вычету.

Пересчет в рубли по перечисленным в предыдущем абзаце операциям выполняется один раз, на дату операции. Соответственно, получившаяся рублевая сумма и будет базой для исчисления НДС к уплате либо к вычету. При условии, что проведенная операция облагается НДС по законодательству РФ.

Особенности переоценки при продаже валюты

В современных условиях организации могут реализовать от 0 до 25% своей валютной выручки государству. Этот процесс отражается следующим образом:

ДебетКредитКомментарий5752.1отправка валюты на реализацию5191.1зачисление на счет поступивших от продажи сумм9157проданная инвалюта списана91.251учтены издержки от реализации

В последний день отчетного периода валютные остатки переоцениваются. Возможные записи при получении:

Читайте также: Все о налогах на недвижимость физических лиц: ставки, расчет, задолженность, оплата

- прибыли Дт 91 Кт 99

- убытка Дт 99 Кт 91.9

Важно! Нереализованная выручка в инвалюте зачисляется на счет:

Дт 52.1 Кт 52.(1, 2)

Выводы

Операции по переоценке валютных остатков регламентированы нормативно-правовыми положениями. Они являются обязательными и проводятся в рамках бухгалтерского и налогового учета. Субъекты хозяйствования должны вести финансовый учет в рублевом эквиваленте, в результате чего приходится пересчитывать стоимость объектов, изначально оцененных в иностранной валюте. Перерасчет проводится с ориентацией на дату совершения операции и на конец отчетного периода. Денежные средства могут переоцениваться в ежедневном режиме.

Авансовые платежи и курсовые разницы

Суммы авансовых средств выданных или полученных, подлежат учету по курсу, актуальному на ту дату, которая соответствует моменту перечисления денежной массы или ее поступлению.

Когда покупается, к примеру, сырье в счет аванса, ранее уплаченного, оно приходуется по курсу, сложившемуся на день перечисления авансовых денег.

Проблемы в бухучете возможны при их недостаточности для полного покрытия стоимости поставленного сырья. Ценность купленного товара будет формироваться из двух составных:

- Авансовой суммы, которая считается в соответствии с котировкой на дату ее отправки.

- Стоимости, авансом не перекрытой. Она рассчитывается за действующим на день принятия сырья к учету курсом.

Перечисленный ранее аванс переоценке впоследствии не подлежит.

Особенности расчета в валюте при кредитах и займах

Получаемые компаниями кредиты бывают:

- Краткосрочными (до 12 мес.).

- Долгосрочными (более года).

В первом случае для их учета используются сч. 66, 66.21, 66.22, а операции отражаются так:

ДебетКредитКомментарий5266.21На валютный счет зачислены деньги как кредит краткосрочный66.2152Перечисление средств на покрытие кредита в инвалюте66.2252Покрытие процентов

В бухучете по долгосрочным кредитам в $, €, £ используются сч. 67, 67.21, 67.22:

ДебетКредитКомментарий5267.21Деньги зачислены на валютный счет как кредит долгосрочный67.2152Перечислены средства в счет погашения кредита67.2252Перечисленные проценты

Бухучет займов в инвалюте проводится подобным образом с использованием счетов 66.23 и 67.23.

Подсчет курсовых разниц при покупке необоротных активов

При купле компанией ОС, нематериальных активов в инвалюте по ранее заключенным контрактам, их стоимость определяется либо по курсу Центробанка, либо по иной согласованной сторонами котировке на дату включения активов в учет. Спустя время она не пересчитывается.

Переоценке подлежит только задолженность по оплате (если она есть в наличии). Тогда и возникают курсовые разницы положительные или отрицательные.

Пример 2. Компания закупила холодильное оборудование на $20 тыс. Курс Центробанка в день покупки: 57,4361. Оплата отложена на месяц.

Читайте также: Счет 20 «Основное производство» в бухгалтерском учетеОписаниеДебетКредитСумма в руб.Закуплено холодильное оборудование08601 148 722,00

(20 000·57,4361)

В последний день месяца следует провести перерасчет долга по оплате. Котировка ЦБ составляет 57,6587, что превышает предыдущий. У компании возникают издержки – для полного расчета она нуждается в большей сумме рублевой массы, чтобы рассчитаться с контрагентом:

ОписаниеДебетКредитСумма, руб.Отражение курсовой разницы согласно расчетам с контрагентом91604 452,00

(20 000·(57,6587-57,4361))

Расчет курсовых разниц в 1С:ERP Управление предприятием 2.4

Содержание:

1. Расчет курсовых разниц по оперативному учету

2. Курсовые разницы валюты

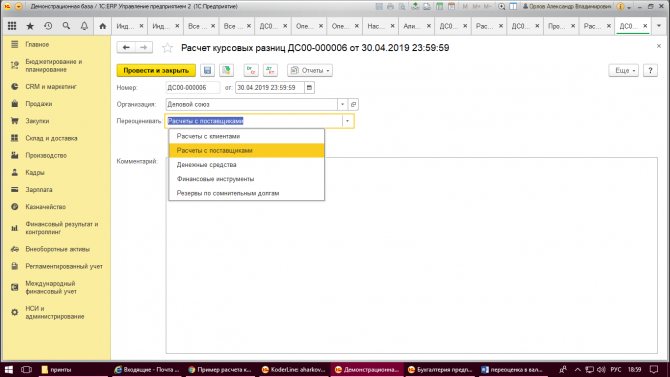

В программе 1С:ERP Управление предприятием 2.4 существует несколько видов расчета курсовых разниц, которые выполняются в рамках процедуры закрытия месяца. Рассмотрим два из них: «Переоценка денежных средств и финансовых инструментов» и «Расчет курсовых разниц», которые базируются на данных регистров оперативного и регламентированного учетов.

Расчет курсовых разниц по оперативному учету

Переоценка валюты для формирования финансового результата выполняется через операцию закрытия месяца, которая называется «Переоценка денежных средств и финансовых инструментов». По каждой организации автоматически формируются документы Расчет курсовых разниц, отдельно для каждого вида расчета:

· Расчеты с клиентами;

· Расчеты с поставщиками;

· Денежные средства (переоценка остатков денежных средств на конец отчетного периода).

· Финансовые инструменты (кредиты, депозиты, займы).

· Резервы по сомнительным долгам.

При проведении документа анализируются только данные регистров оперативного учета. Но при отражении записи идут как в оперативный учет, так и на счетах бухгалтерского учета.

Курсовые разницы валюты

При выполнении закрытия месяца существует отдельная операция по расчету курсовых разниц валют по валютным счетам бухгалтерского учета, которая называется «Расчет курсовых разниц».

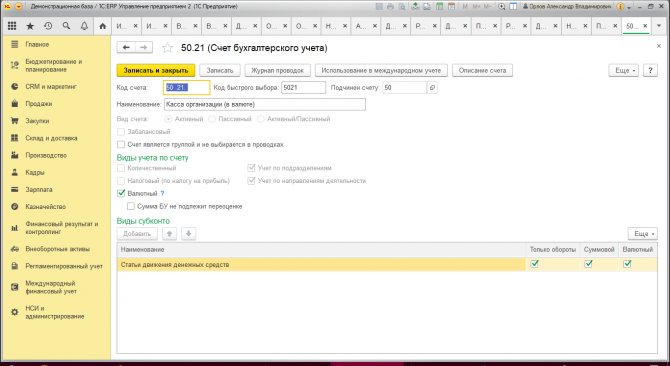

Для того чтобы счет не участвовал в расчете курсовых разниц, необходимо в карточке счета установить флажок «Сумма БУ не подлежит переоценке».

Когда происходит «Расчет курсовых разниц», автоматически создается и проводится регламентный документ «Регламентная операция» 1С с видом операции «Расчет курсовых разниц по регламентированному учету». Документ просматривает остатки в бухгалтерском учете по валютным счетам на дату проведения закрытия месяца или на последнюю дату месяца. Когда происходит переоценка валюты, мы принимаем за константу сумму в валюте и относительно нее рассчитываем по курсу остатки в валюте регламентированного учета. Курс берется из справочника валют на дату проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется. При этом величина корректировки является курсовой разницей.

Остаток по валютному счету умножается на курс валюты, датированный концом месяца и происходит сравнение оцененной суммы на конец месяца с суммой остатка в рублях.

Теперь немного теории по переоценке валютных средств.

1) Операции между российскими организациями осуществляются только в российских рублях. Цена в договоре может быть указана в любой валюте. Оплачиваются данные договоры тоже только в рублях. Курс оговаривается между сторонами. Чаще всего он равен курсу ЦБ РФ.

2) Организация, у которой есть операции экспорта или импорта, оплачивает данные сделки в рублях. Курс зависит от дат оплаты, есть три варианта:

1. Вся сумма оплачена до реализациипокупки – курс на дату оплаты.

2. Вся сумма оплачена после реализациипокупки — курс на дату перехода права собственности. Обычно признается дата документа реализации или покупки (поступления).

3. Одна часть до реализации/покупки, другая часть после – курс также делится на две части (обе части на дату оплаты).

Читайте также: Расчет и оказание платных услуг бюджетным учреждением

Валютная переоценка кредиторской задолженности осуществляется на ту дату, которая была наиболее ранней, либо на дату полной оплаты, либо на дату последнего дня месяца.

Если 100% оплата в организации была произведена после закрытия месяца, а реализация или покупка – до, то возникают курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы».

Если отдельно рассматривать НДС, то налоговая база определяется по правилам схожим с валютной переоценкой кредиторской задолженности. То есть определяется на раннюю дату, по которой был произведен либо день отгрузки, либо день оплаты.

Если определена база по дате отгрузки, то курс – это курс ЦБ РФ, датированный днем отгрузки.

В случае, когда оплатили после отгрузкипокупки, вычеты по НДС не корректируются, и разница налога у покупателей учитывается как внереализационные доходы и расходы.

Рассмотрим ряд условий по НК РФ, при выполнении которых можно приобретенный товар принять к вычету по НДС.

1) Товары используются в деятельности, облагаемой НДС;

2) В наличии правильно оформленный СФ (УПД);

3) Товары приняты на учет.

Счета-фактуры или УПД выставляются в рублях, где курс валюты определяется относительно даты оплаты. Рассмотрим условия:

1. Вся сумма оплачена до отгрузки по договору — СФ по курсу ЦБ РФ, датированный предоплатой.

2. Вся сумма после отгрузки по договору — СФ по курсу ЦБ РФ, на дату отгрузки.

3. Одна часть до отгрузки, другая часть после — СФ по курсу, состоящему также из двух частей: часть, которая оплачена авансом, на дату оплаты, другая часть – на дату отгрузки товаров.

Пример

Рассмотрим пример в программе: Организация ООО «Деловой союз» (поставщик) заключила с иностранной организацией «Инвема» (покупатель) договор на поставку товара стоимостью 120 USD (в том числе НДС 20 % — 20 USD). По условиям договора, поставка товара производится на условиях предоплаты в валюте. Расчеты ведутся по договорам в валюте.

24 июня 2021 г. покупатель внес предоплату на сумму 30 USD (курс ЦБ РФ 63,1295).

25 июня 2021 г. выставлена счет фактура (курс ЦБ РФ 62,9095).

28 июня 2021 г. покупатель внес предоплату на сумму 50 USD (курс ЦБ РФ 63,0452).

29 июня 2021 г. поставщик отгрузил товар (курс ЦБ РФ 65,0000).

30 июня 2021 г. (курс ЦБ РФ 62,0000).

29 июля 2021 г. покупатель произвел окончательную оплату товара на сумму 40 USD (курс ЦБ РФ 63,0000).

31 июля 2021 г. (курс ЦБ РФ 59,0000).

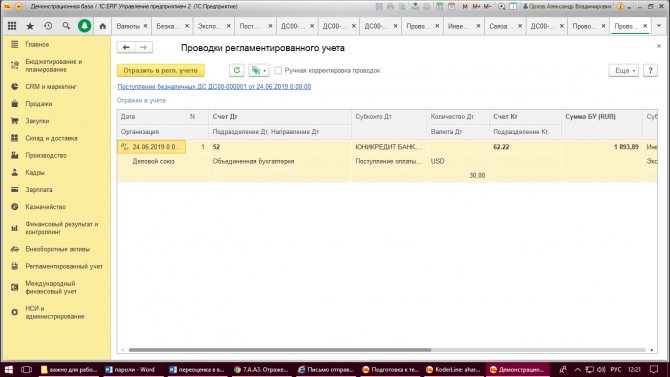

Первым шагом отразим поступление денежных средств в размере 30 USD от 24 июня 2021.

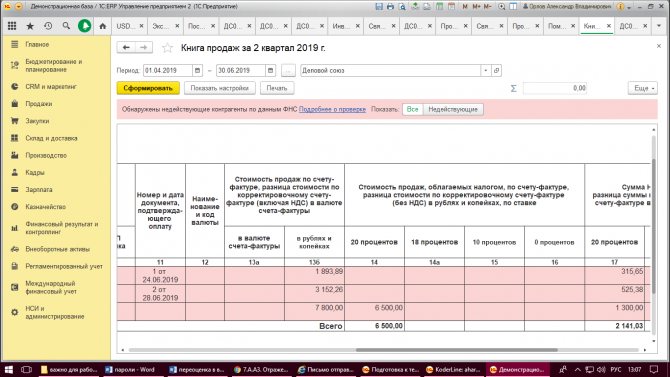

Как видим из проводок, курс валюты учитывается от даты предоплаты. 30USD*63,1295руб. = 1893,89 руб.

По правилам, продавец должен в течение 5 календарных дней выставить счет-фактуру. В нашем примере страна реализации – РФ, поэтому НДС = 20%.

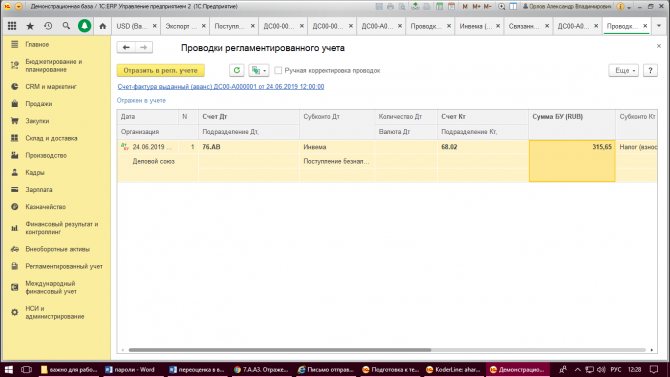

Выставим счет-фактуру на полученный аванс следующим днем от дня реализации, то есть 25.06.2019 года, отразим в регламентированном учете и посмотрим на проводки.

Курс был выбран по дате поступления денежных средств, несмотря на то что СФ была выставлена на следующий день. Из 30 USD, 5 USD – НДС (20%). 5*63,1295 = 315,65 руб.

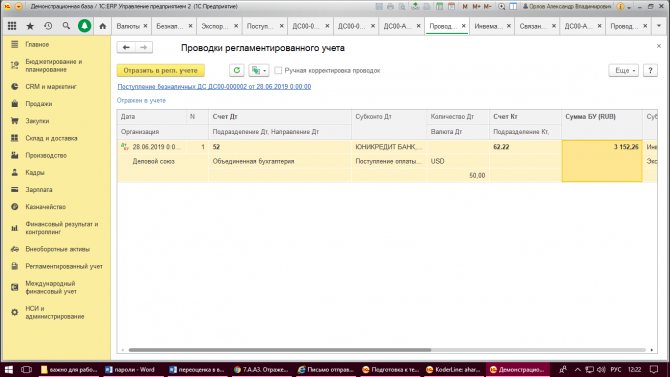

Отражаем следующее поступление от 28.06.2019 года. Проводки представлены ниже:

50USD*63,0452=3152,26 руб. Отразим Счет-фактуру на выданный аванс. Сумма НДС равна 8,3333USD*63,0452 = 525,38 руб.

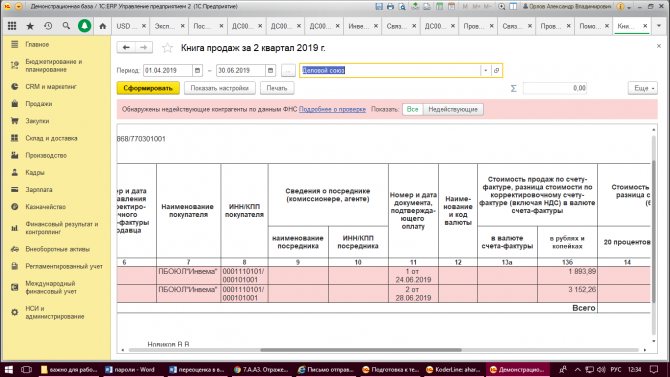

Документами Счет-фактура выданный (аванс) формируется регистр «НДС Продажи», на основании которого регистрируются записи в книге продаж.

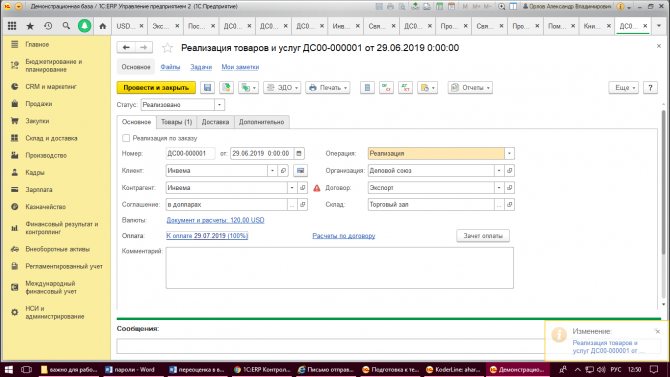

Проведем реализацию. Так как в договоре валюта установлена в USD, то документ реализации оформляется также в USD. Поскольку взаиморасчеты ведутся в валюте (USD), то сумма взаиморасчетов также указывается в валюте (USD). При сумме взаиморасчетов в валюте и сумме документа в валюте курс документа по умолчанию берется на дату создания документа реализации товаров и услуг. Выбор/изменение курса документа недоступен.

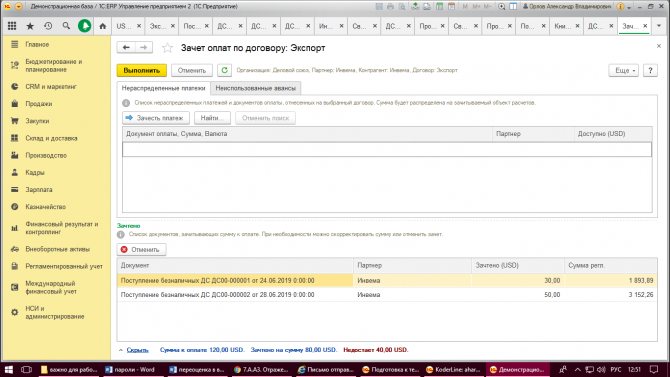

При расчетах по договорам распределение платежных документов по расчетным документам выполняется автоматически по методу учета ФИФО. То есть первое поступление пришло – первое поступление и засчиталось.

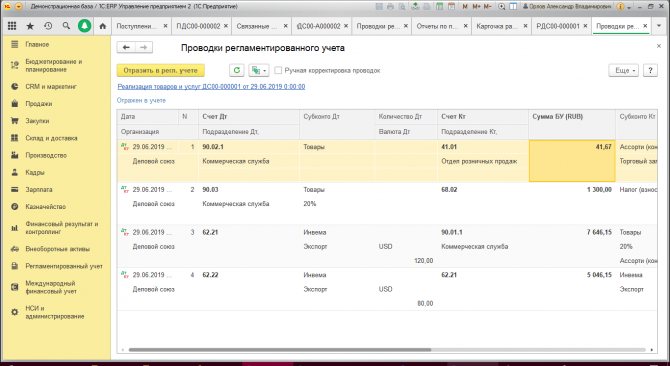

Рассмотрим проводки в бухгалтерском учете после проведения документа реализации:

o Дт 62.22 Кт 62.21 –3152,26 руб+1893,89 руб = 5046,15 руб — сумма засчитанного аванса.

Читайте также: Счет 52 в бухгалтерском учете: проводки, примеры операций по валютному счету

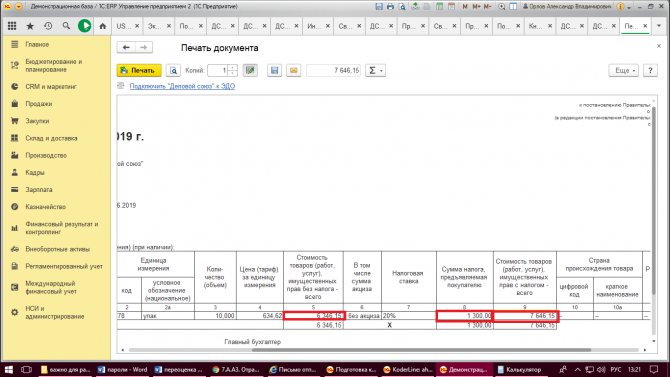

o Дт 62.21 Кт 90.01.1 –(120 – 30 – 50) USD * 65 руб. + 5046,15 руб = 7646,15 руб. – общая сумма реализации с учетом предоплаты и в т.ч. НДС.

o Дт 90.03 Кт 68.02 – 120 USD * 65 = 1300 руб. – сумма НДС, по курсу на дату реализации.

o Дт 90.02.1 Кт 41.01 – списана себестоимость 41,67 руб.

Согласно НК РФ, в нашем случае получаются две разные налоговые базы:

1. одна определяется на дату получения аванса;

2. вторая при реализации на дату отгрузки.

На каждую налоговую базу выписываются отдельные счета-фактуры, которые между собой не связаны.

В документе 1С счет-фактура на реализацию выводятся следующие записи:

1. Сумма с НДС с учетом полученной предоплаты 30*63,1295+50*63,0452+(120-30-50)*65,000=7646,15 руб.

2. сумма НДС по курсу на дату реализации 20*65,000=1300,00 руб.

3. сумма без НДС с учетом полученной предоплаты 7646,15-1300,00=6346,15 руб.

Аналогичные суммы формируются в печатной форме Торг-12.

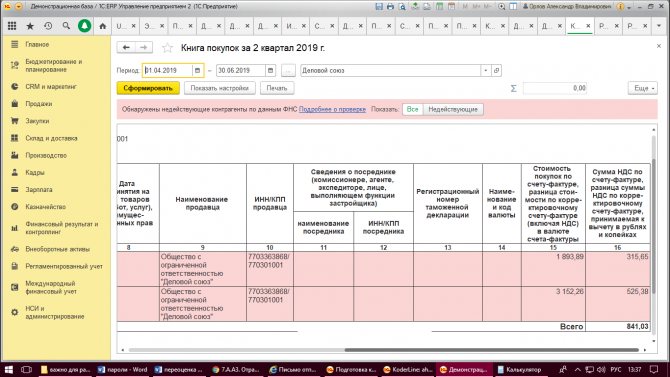

После реализации наша организация имеет право на вычет суммы НДС с полученного аванса. Курс вычета определяем на дату поступления предоплаты.

Отражение операции по вычету НДС с предоплаты выполняется с использованием регламентной операции закрытия месяца — Формирование записей книг покупок и продаж.

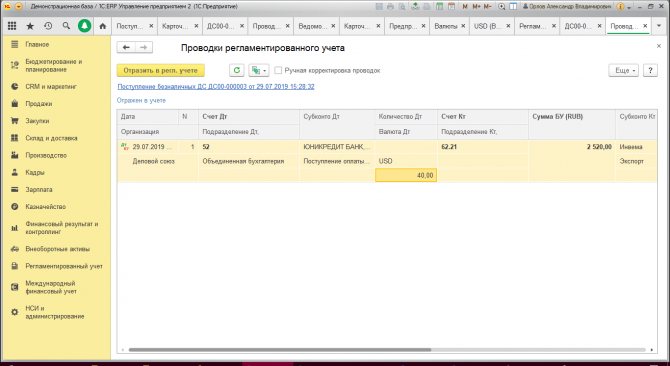

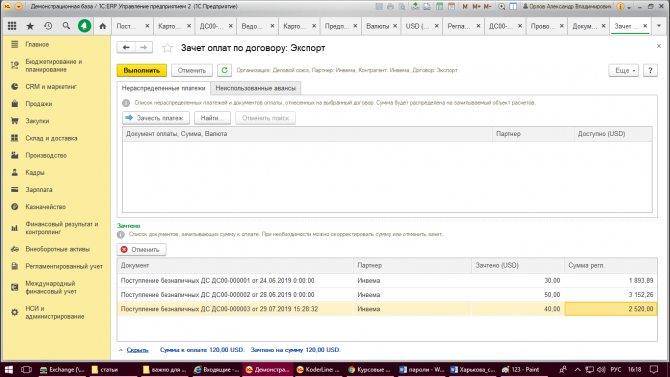

Создадим еще одно последнее поступление от 29.07.2019 г. – окончательная оплата. Рассмотрим проводки: 40USD * 63руб. = 2520 руб. То есть курс берется на дату поступления средств.

Если вернуться в созданную ранее реализацию и проверить зачет оплаты, то видно, что последнее поступление зачлось автоматически.

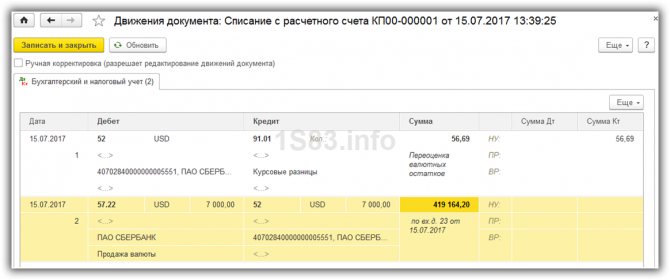

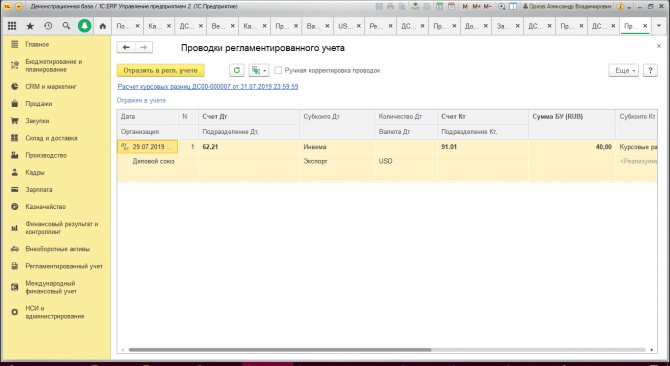

Проведем операцию закрытие месяцев июня и июля 2021 года. В июне произошла переоценка валютных средств и расчет курсовых разниц.

В момент проведения документа Реализация товаров и услуг от 29.06.2019 г. на сумму задолженности покупателя перед организацией в валютах регламентированного учета и управленческого учета рассчитываются курсовые разницы документом Расчет курсовых разниц. Где курсовая разница равна 120 руб. (разница курса на дату реализации и на дату конца месяца в нашем примере 65,00-62,00=3,00 руб.). При остатке задолженности = 40 USD, 40*(-3,00)=-120,00 руб.

Также на дату окончательной оплаты курс валюты отличался от даты реализации на 1 рубль. То есть при закрытии месяца июля, фиксируется курсовая разница (120 – 30 – 50) USD * 1 руб = 40 руб. Проводки регламентированных документов расчета курсовых разниц за июнь и июль представлены ниже:

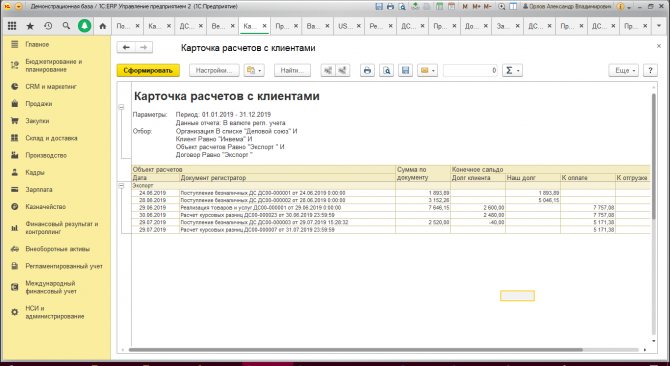

Сформируем отчет «Карточка расчетов с клиентами»:

При реализации от 29.06.2019 кредиторская задолженность равнялась 40USD * 65руб. = 2600 руб.

При закрытии месяца произведена курсовая разница и вычтено 120 руб. Итого задолженность 2600 руб – 120 руб = 2480 руб.

При поступлении окончательной оплаты брался курс на дату поступления (об этом упоминалось ранее): 40USD * 63руб. = 2520 руб.

При расчете курсовой разницы в июне по правилам учета 2520 руб. – 2480 руб. = 40 руб.

Специалист

Анастасия Харькова.

Курсовые разницы в налоговом учете

Полученный от пересчета валютных остатков доход не относится к прибыли от продажи продукции. Логично, что он не является объектом налогообложения по НДС.

Компания осуществляет переоценку остатков инвалюты в зависимости от используемого способа бухучета ценностей.

Как именно колебание валютной котировки отражается в учете НДС, показано в таблице:

Особенности оплатыНалоговый учет и бухучет выручкиНДСПолная оплата после отправки товарана дату перехода прав владения товаромПересчет отсутствуетПолная предоплатадень появления авансовых средств на счетуОплата частичнаяна дату получения частичной оплаты + на день, когда товар переходит в собственность

Пример № 3. Товар на €12 000 отгрузили 2 ноября (курс 74,2256), а оплатили 26 ноября (курс 75,1258). НДС по ставке 18% должен оплачиваться в следующем размере при использовании метода:

- начислений 160 327,30 (12 000·74,2256·0,18)

- кассового 162 271,72 (12 000·75,1258·0,18)

Разницы курсов учитываются во внереализационных доходах (расходах) точно так, как в бухучете. Значит, когда они положительные, то входят в сумму, облагаемую налогом на прибыль.

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Как видно из таблицы выше — валютные денежные средства переоцениваются по всем возможным основаниям, перечисленным в ПБУ 3/2006. Это такая статья учета, которая может переоцениваться даже ежедневно (например, так положено делать в банках).

Для обычных предприятий ежедневный пересчет валютных остатков, как правило, не требуется. Поэтому переоценки и учет курсовых разниц выполняют, когда закрывают период (стандартно — месяц). То есть конец месяца в данном случае играет роль промежуточной «отчетной даты». Соответственно, при закрытии месяца нужно сделать и промежуточную переоценку валютных статей.

Сделать переоценку остатков на валютных счетах и грамотно отразить ее в учете вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям экспертов.

ОБРАТИТЕ ВНИМАНИЕ! Большинство современных бухгалтерских программ (например, «1С») выполняют переоценку остатков в инвалюте при операции закрытия месяца в автоматическом режиме. Пользователю достаточно контролировать своевременное обновление справочника валют, чтобы результаты переоценки вышли корректными.

Валютные доходы при УСН и ОСНО

Упрощенцы беспрепятственно открывают валютные счета для расчетов с зарубежными партнерами.

При УСНО доходы и расходы в инвалюте пересчитываются в RUB по курсу Центробанка, задействованному на соответствующие даты.

Согласно НК, упрощенцы не обязаны:

- проводить переоценку остатков инвалюты по причине изменения котировки;

- осуществлять бухучет издержек и доходов от подобного пересчета.

Поэтому, в отличие от компаний на ОСНО, у упрощенцев:

- не возникает сумм в виде положительных (либо отрицательных) курсовых разниц.

- доходы и издержки устанавливаются единожды – на дату возникновения доходов или проведения затрат.

Объяснением таких особенностей служит кассовый метод, который является базой УСН.

Важно! Валютная выручка подлежит пересчету в RUB по курсу Центробанка действительному в день включения ее в доходы. Она зачислятся на транзитный (не текущий) валютный счет. Авансовые суммы в инвалюте включаются в доходы аналогично.

В издержки компании, появившиеся из-за валютных займов и кредитов, входят:

- проценты, которые регулярно нужно платить;

- образовавшиеся по причине переоценки начисленных %% курсовые разницы;

- минусовые разницы между котировками Центробанка и внутреннего рынка, которые возникают при закупке инвалюты, необходимой для своевременного исполнения договоренностей по займу;

Дополнительные затраты, связанные с расходами по договорам поручительства, страхованию кредитных рисков, банковских гарантий, также включаются в этот перечень.

Правила переоценки валютных остатков

Чтобы переоценку валютных средств осуществить согласно предписаниям, следует придерживаться таких правил:

- Каждую операцию в инвалюте, проводимую с участием финучреждений, следует непременно заносить в ежедневный бухгалтерский баланс в рублях.

Но для проведения контроля и анализа разрешено применение учетных регистров транзакций и программных средств в инвалюте. Банк предоставляет своим клиентам бивалютные выписки.

- Пересчет необходим для всех входящих остатков на валютных счетах. Исключениями выступают суммы предоплаты за товар (выданные или полученные), авансов за услуги или выполненный комплекс работ. Для их отражения следует использовать балансовые счета учета взаиморасчетов, которые проводятся по операциям с партнерами.

- В том случае, когда оформление аналитических счетов осуществляется только в иностранной валюте, остатки каждого согласующего балансового счета отражаются в рублях по курсу ЦБ одновременно в:

- бухгалтерских регистрах;

- формах аналитического и синтетического бухучета.

Такой порядок необходим для последующей сверки учетных документов.

Немного теории и настроек

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

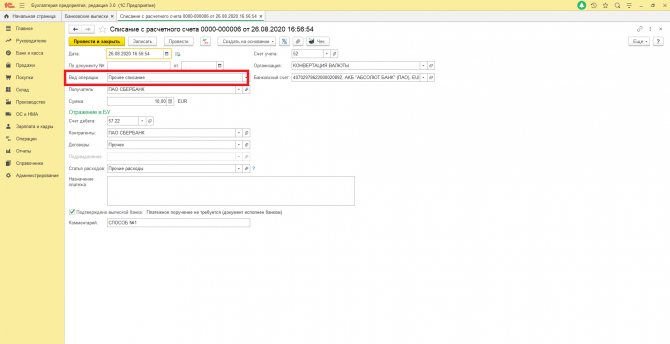

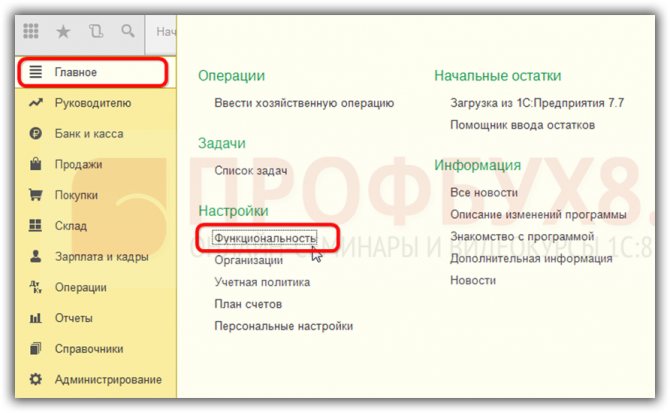

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

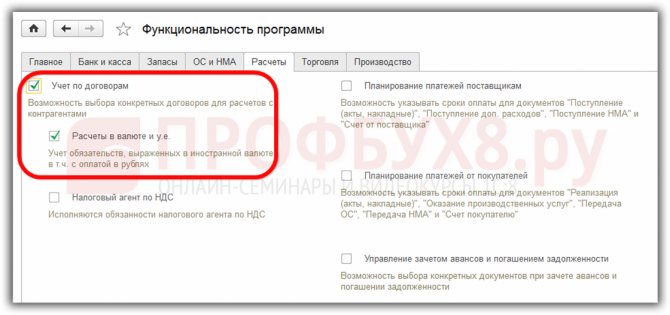

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

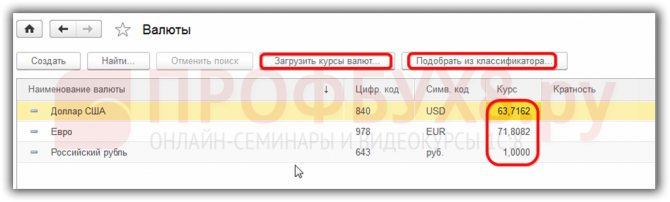

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

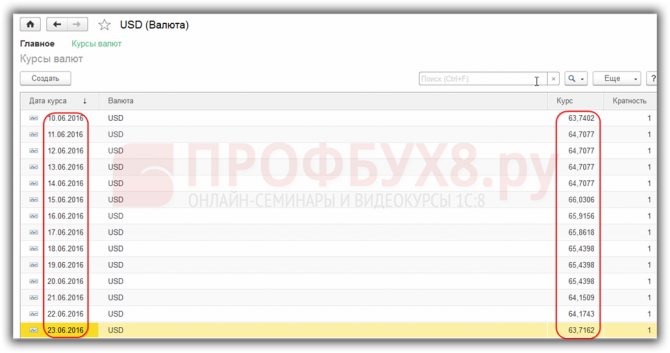

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

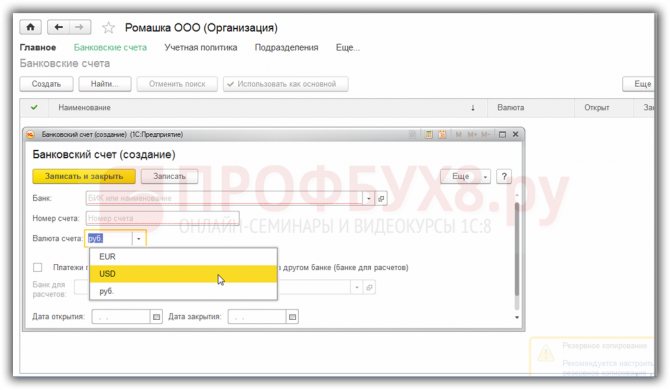

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

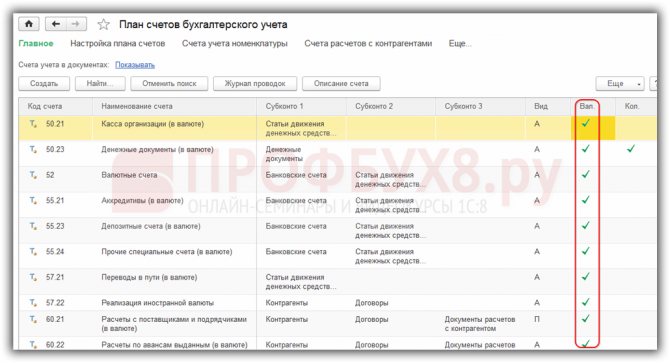

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

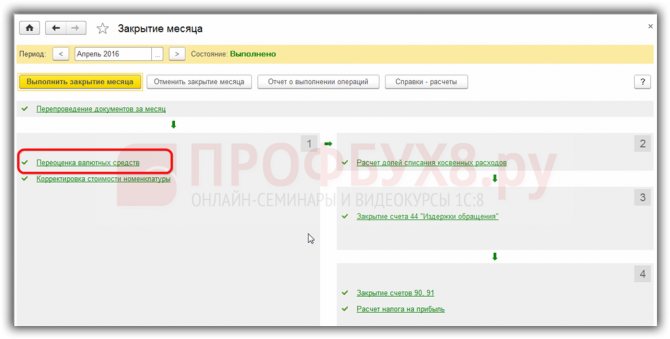

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств. Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3 читайте в нашей статье.

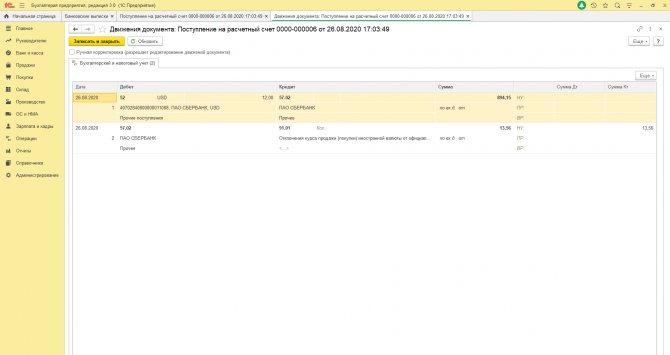

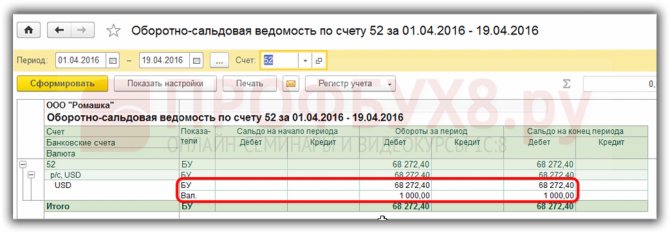

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты:

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

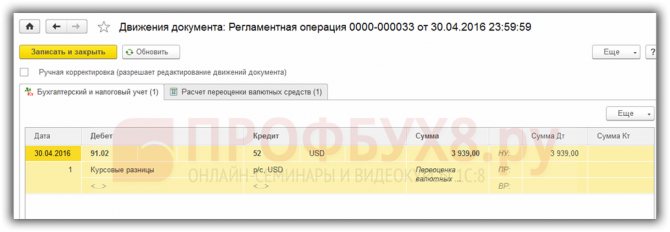

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

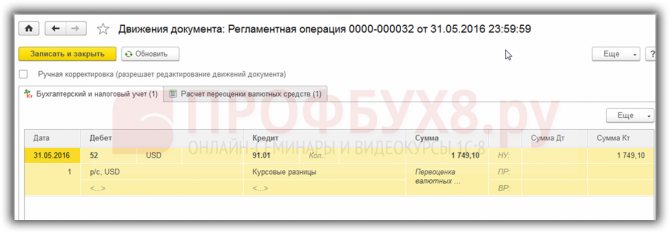

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

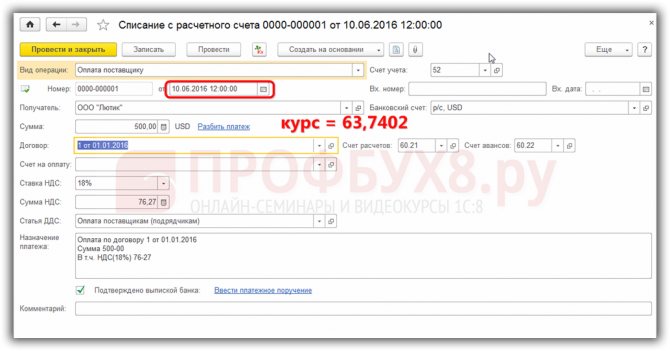

Пример 3. Переоценка на момент совершения операции

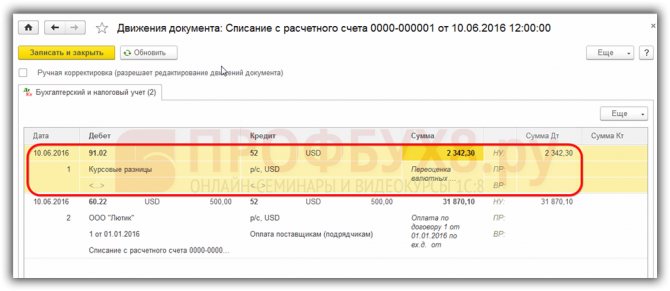

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках: