На любом производственном предприятии имеется продукция, не прошедшая полностью цикл изготовления и не ставшая готовой, а потому она находится в стадии незавершенного производства. Однако такие товары являются имуществом предприятия, а потому в обязательном порядке должны подвергаться инвентаризации, как и любые другие материальные ценности. В статье мы рассмотрим как проходит инвентаризация незавершенного производства (НЗП) в строительстве и на производстве и как осуществляется бухгалтерский учет (проводки).

- Сущность инвентаризации незавершенного производства

- Сущность процесса инвентаризации НЗП

- Цель и задачи инвентаризации незавершенного производства

- Оценка незавершённого производства

- Подготовительные мероприятия

- Порядок проведения инвентаризации

- Ввод номенклатуры в инвентаризацию НЗП

- Как проходит инвентаризация НЗП в производстве?

- Как проходит инвентаризация незавершеного производства в строительстве?

- Основные цели инвентаризации производственных запасов

- Типовые проводки по инвентаризации незавершенного производства

- Инвентаризация НЗП и расходов будущих периодов: нормативные документы

Сущность инвентаризации незавершенного производства

Инвентаризация незавершенного производства предполагает определение объема такой продукции на предприятии и ее фактическую себестоимость, а также соответствие этой информации данным бухучета. При этом под объектами незавершенного производства понимаются товары, которые лишь частично готовы, то есть они не прошли всего цикла изготовления, а потому не могут считаться готовой продукцией и, соответственно, не могут быть реализованы потребителям.

К объектам незавершенного производства следует относить:

- изделия, отправленные в производственный процесс;

- бракованные единицы товаров;

- изготовленные товары, не прошедшие испытаний (если этот пункт является обязательным);

- неукомплектованная продукция;

- осуществленные работы или услуги, не приятые заказчиком;

- полуфабрикаты собственного производства, не считающиеся готовой продукцией.

Определение фактической себестоимости объектов незавершенного производства может быть проведено с использованием нескольких методов, а именно:

МетодРасчет себестоимостиПростой (попроцессный)Используется для однородной продукции и предполагает суммирование всех понесенных издержек, разделенных на количество произведенных единицПозаказныйСебестоимость определяется в разрезе затрат, понесенных по каждому конкретному заказуПопередельный бесполуфабрикатныйИспользуется в производстве, где продукция проходит несколько стадий обработки и не реализуется, пока не станет готовой. Себестоимость рассчитывается как сумма всех затрат, понесенных на каждой из стадий обработкиПопередельный полуфабрикатныйИспользуется в производстве, где продукция проходит несколько стадий обработки и может быть реализована на любом из них. Себестоимость определяется как размер затрат, понесенных на прошедших стадияхНормативныйМетод основан на использовании нормативной себестоимости, корректируемой индексами изменения норм в зависимости от отклонений, зафиксированных на конечном этапе производства Читайте также: Выплата дивидендов за счет нераспределенной прибыли прошлых лет: можно ли так делать, порядок выплаты

Сущность процесса инвентаризации НЗП

Инвентаризация НЗП призвана произвести учет неготовой продукции, её объем, фактическую себестоимость и достоверность данных об этой продукции в бухгалтерских отчетах. Объектами незавершенного производства считаются продукция или услуги, которые не прошли полностью производственный цикл, а значит не могут быть реализованы и использованы потенциальным потребителями.

К незавершенным стадиям производства относят не только незаконченность процесса изготовления продукции, а так же ее несоответствие канонам качества в результате технологических испытаний. Таким образом, к объектам НЗП относят:

- полуфабрикаты, направленные на производство;

- неукомплектованная продукция;

- изделия с браком;

- готовая продукция, не прошедшая технологических испытаний, если данный этап производства является обязательным;

- полуфабрикаты местного производства, которые не считаются готовой продукцией;

- услуги или работы, отклоненные заказчиком.

Обязательным этапом инвентаризации является определение фактической себестоимости объектов НЗП. Данная процедура может проводиться посредством нескольких методик, согласно П. 64 Положения по велению бухгалтерского учета:

МетодРасчет себестоимостиПростой (попроцессный)Используется при производстве однородной продукции, и предполагает разделение общей суммы расходов на количество произведенных единицПозаказныйСебестоимость определяется в разрезе прямых затрат на каждое отдельно взятое изделие или услугуПопередельный бесполуфабрикатныйИспользуется в случае, когда каждое изделие проходит несколько стадий производственного цикла, и не может быть реализовано будучи не готовым полностью. Себестоимость рассчитывается посредством деления общей суммы расходов на каждый отдельно взятый этап производстваПопередельный полуфабрикатныйИспользуется в случае, когда каждое изделие проходит несколько стадий производственного цикла, но может быть реализовано после каждой из них. Себестоимость рассчитывается посредством деления общей суммы расходов на этапы производства, которые продукция успела завершитьНормативныйДанный метод подразумевает использование нормативной себестоимости, которая может претерпеть корректировки индексами норм, если на этапах завершения производства были зафиксированы какие-либо отклонения

Цель и задачи инвентаризации незавершенного производства

Основной целью инвентаризации незавершенного производства принято считать определение фактического наличия объектов незавершенного производства, выявление неучтенного брака, определение комплектности изделий, определение остатков по аннулированным или приостановленным заказам и расчет себестоимости изделий, находящихся в стадии незавершенного производства. Кроме того, целью инвентаризации считается сличение фактических данных с показателями бухгалтерского учета и определение факторов, влияющих на несовпадение сведений.

В соответствии с поставленной целью в ходе инвентаризации незавершенного производства следует решать следующие задачи:

- определение состава, структуры и количества объектов незавершенного производства;

- составление инвентаризационных описей, в которых будут содержаться все необходимые сведения, в том числе наименование объекта или изделия, его количество, степень готовности и комплектности, стадия производства;

- выявление неучтенного брака в производстве и определение его процентного соотношения к производимой продукции;

- изучение и анализ карт отпуска материалов в производство с целью выявления нерационального использования материальных ресурсов предприятия;

- расчет себестоимости незавершенного производства согласно методу, который указан в учетной политике и используется в организации.

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Подготовительные мероприятия

Перед тем как осуществлять инвентаризацию незавершенного производства, необходимо провести ряд подготовительных процедур, чтобы процесс дал эффективные результаты. Кладовщикам необходимо отсортировать объекты незавершенного производства по их номенклатуре, а также отделить бракованные изделия, чтобы было удобнее производить непосредственный подсчет.

Сотрудникам бухгалтерии следует провести все имеющиеся документы по движению материалов и объектов незавершенного производства по счетам синтетического и аналитического учета. Кроме того, нужно подготовить схему, по которой будет рассчитываться себестоимость, а также выявить заказы, которые были по каким-либо причинам аннулированы или приостановлены.

Директор организации обязан издать приказ об инвентаризации, в котором будут прописываться сроки осуществления мероприятия и состав рабочей ревизионной комиссии. Кроме того, в документе указывается причина, в соответствии с которой проводится инвентаризация, и перечень проверяемого имущества. Что касается причин, то их может быть несколько, к примеру, увольнение кладовщика или иного материально-ответственного лица, формирование годовой отчетности, подозрение в хищениях или кражах.

Основные подготовительные мероприятия можно представить в виде следующей таблицы:

МероприятиеОписаниеИздание приказаПриказ издается директором организации. В нем указываются все существенные моменты по инвентаризации, в том числе период проведения, объекты проверки, причина ревизии и состав рабочей комиссииСдача и оформление документацииМатериально-ответственные лица обязаны сдать в бухгалтерию всю документацию по движению объектов незавершенного производства, а бухгалтер обязан внести в программу документы и обработать в соответствии со всеми установленными правиламиВыявление групп объектов или отдельных единицРевизионная комиссия совместно с бухгалтерией и экономистами должны разработать номенклатуру, по которой будет проводиться инвентаризация. Кроме того, следует подготовить схему, согласно которой будет оцениваться себестоимость объектов незавершенного производства

Порядок проведения инвентаризации

На момент осуществления инвентаризации незавершенного производства ревизионная комиссия получает документы, которые служат основанием движения материальных ценностей, и проверяет правильности их заполнения. Затем проводится непосредственная сплошная перепись объектов незавершенного производства в инвентаризационную опись. По забракованным изделиям составляется отдельная опись, так как такие предметы нельзя включать в общую инвентаризационную опись по незавершенному производству. При этом необходимо учитывать, что отсутствии при проверке материально-ответственного лица или одного из членов комиссии считается неправомерным, а потому результаты ревизии признаются недействительными.

По окончании инвентаризации все составленные документы подписываются членами проверяющей комиссии и передаются в бухгалтерию для обработки. При этом несоответствие показателей фактического и бухгалтерского учета должно быть документально оформлено при помощи сличительной ведомости, а результаты – излишек или недостача – отнесены на соответствующие счета синтетического и аналитического учета.

Читайте также: Прочие расходы 2350

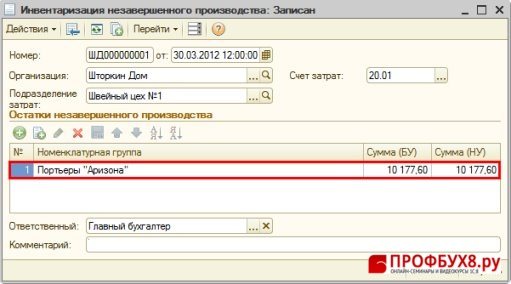

Ввод номенклатуры в инвентаризацию НЗП

Заполнение табличной части (Рис. 347):

- Графа Номенклатурная группа затрат – из справочника Номенклатурные группы вид продукции, по которой есть НЗП;

- Графа Сумма (БУ) – сумма НЗП по бухгалтерскому учету. Она должна быть самостоятельно подсчитана пользователем;

- Графа Сумма (НУ) – сумма НЗП по налоговому учету. Она должна быть самостоятельно подсчитана пользователем;

Рис. 347

ПРИМЕР

Как проходит инвентаризация НЗП в производстве?

На промышленных предприятиях инвентаризация незавершенного производства может осуществляться как по отдельно взятым объектам, так и по их совокупности. Главные моменты, на которые необходимо обратить внимание при инвентаризации, следующие:

- необходимо определить фактическое количество всех позиций номенклатуры;

- нужно установить комплектность по всем объектам незавершенного производства;

- нужно определить остаток незавершенного производства, который относится к аннулированным или приостановленным заказам.

Производственный процесс на крупном предприятии подразумевает проведение разнообразных операций, для которых могут быть организованы различные участки работы. Соответственно, инвентаризацию незавершенного производства следует проводить в разрезе этих участков, и по каждому из них составлять соответствующую инвентаризационную опись, а затем все полученные данные составлять в общую ведомость по инвентаризации.

Как проходит инвентаризация незавершеного производства в строительстве?

Если инвентаризация проводится по объектам незавершенного строительства, то в инвентаризационной описи указываются здания, стадия их производства, а также объем определенных работ по ним или отдельным конструктивным элементам. Инвентаризации также подлежат объекты, находящиеся в данный момент на консервации, а в инвентаризационной описи в обязательном порядке указываются причины их консервации.

Необходимо учесть, что здания, полностью построенные, но не введенные в эксплуатацию и не имеющие соответствующей документации, также считаются незавершенным производством, а потому они должны быть зафиксированы в отдельной ведомости. В этом документе отражаются причины, по которым здания не введены в эксплуатацию и документы по сдаче не оформлены должным образом.

Основные цели инвентаризации производственных запасов

- достоверное установление факта наличия/отсутствия имущества – как принадлежащего компании, так и временно находящегося во владении – для скорейшего принятия мер по его сохранности;

- подсчет текущего количества ресурсов, задействованных в течение единого цикла выпуска продукции;

- сопоставление реальных сведений с теми, что указаны в отчетности – для точного выявления недостач или излишков;

- проверка на предмет того, достаточно ли хорошо выдерживаются условия и соблюдаются ли правила хранения МПЗ;

- выяснение, насколько полно и правильно в учетных документах осуществлено отражение стоимости активов и обязательств по отношению к ним; определение возможности переоценки ресурсов на основании изменения их физического состояния и текущей ситуации на рынке.

Отдельно отметим, что в последнем случае буквально нужно руководствоваться положениями ФЗ № 129, подчеркивающего, что в результате необходимо установить именно достоверные данные, а не те, которые руководитель организации посчитает выгодными или удобными.

Типовые проводки по инвентаризации незавершенного производства

При проведении инвентаризации комиссия может получить нескольких результатов, и по каждому из них формируются соответствующие проводки. Наиболее распространенными из них являются:

- если выявлен излишек объектов незавершенного производства

Дебет 20 Кредит 91/1 рыночная стоимость излишка принят к учету

- если выявлена недостача

Дебет 94 Кредит 20 отражена стоимость недостачи

- недостача по норме и сверх нее относится на разные счета

Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства

Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен

Читайте также: Как восстановить посадочный талон на самолет для отчета

Инвентаризация НЗП и расходов будущих периодов: нормативные документы

Для правильной организации и проведения инвентаризации незавершенки (НЗП) необходимо руководствоваться:

- Приказом Минфина РФ о Положении по ведению бухгалтерского учета и отчетности в РФ от 29.07.1998 № 34н. В п. 26–28 приказа изложено, когда и в каких случаях необходимо проводить фактическую проверку, а также как должны учитываться выявленные излишки и недостача; в п. 63–65 определено, что относится к незавершенному производству и расходам будущих периодов.

- Приказом Минфина РФ о Методических указаниях по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49. В п. 3.27–3.35 приказа указан порядок проведения комиссией проверки НЗП, расходов будущих периодов и отражения результатов в составленном акте.