Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

- Инвентарный номер и особенности его применения

- Для чего нужна нумерация

- Основные правила

- Нумерация основных средств

- Способ нанесения № на ОС

- Нормативная база

- Общие правила составления

- Способ нанесения № на ОС

- Структура инвентарного номера

- Бухгалтерский учет у арендатора

- Операционная аренда ОС

- Как учитывать стоимость на забалансовом счете 001?

- Проводки

- Амортизация

- Типичные ошибки при присвоении инвентарных номеров

- Главное

- Обновления на сайте bino.ru

- Онлайн-помощник по вопросам подписки

- Электронные журналы

- Подписка

- В архив статей БиНО добавлены статьи:

- Размышления у картины

- Условный номер объекта недвижимости — что это такое, чем отличается от кадастрового

- Отличие от кадастрового

- Наши электронные рассылки:

Инвентарный номер и особенности его применения

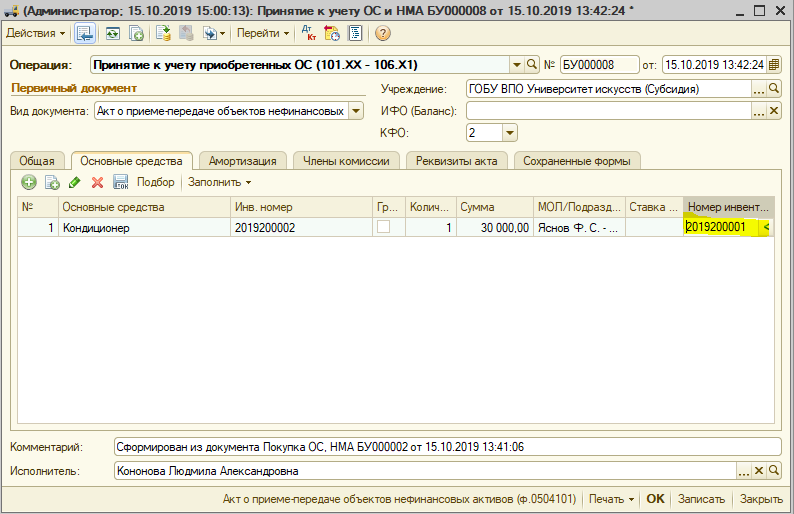

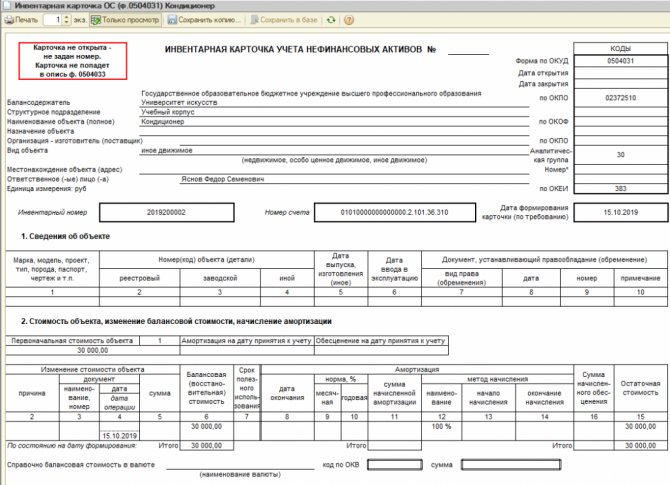

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

Читайте также: Бухгалтерский и налоговый учет лизинга у лизингополучателя

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Для чего нужна нумерация

Бухгалтеры, работающие на предприятиях не один год, знают, что на балансе их организации имеются ОС, но не каждый на практике сталкивался с необходимостью принять новый объект основных средств. Некоторые работники бухгалтерии не имеют представления о том, как нужно правильно провести эту процедуру, зарегистрировать объект в бухгалтерских регистрах и отразить на счетах баланса. Существует немало причин, при которых инвентарный номер основных средств необходим:

- Наличие на предприятии большого количества объектов;

- Постоянные перемещения материальных активов;

- Существование арендованных зданий, механизмов, машин и оборудования;

- Регулярные инвентаризации средств организации.

Зная, как присваиваются инвентарные номера основным средствам, бухгалтер предприятия постоянно будет иметь оперативную информацию о состоянии учета ОС и своевременно предоставлять ее руководству организации и контролирующим органам.

Официальный документ, по которому необходимо ориентироваться при решении этого вопроса — Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ 13.10.2003 № 91 н, здесь мы лишь кратко изложим необходимые шаги и примерную последовательность процедуры.

Основные правила

- Каждому объекту ОС инвентарный № присваивается один раз на все время его эксплуатации.

- Если объект состоит из нескольких частей, каждая нумеруется отдельно.

- Номер объекта, списанного с баланса, не должен присваиваться другим видам имущества предприятия в течение 5 лет.

- Перемещения ОС внутри предприятия не служит поводом к изменению номера.

- Арендованные средства могут учитываться по номерам, присвоенным арендодателем.

Нумерация основных средств

В Приказе об учетной политике предприятия должен быть предусмотрен пункт — как присваивать инвентарные номера основным средствам. Здесь отражается порядок нумерации ОС, то есть инвентарный номер сколько цифр он может иметь регламентируется только этим документом. На предприятиях, где количество объектов незначительное, можно использовать простую нумерацию: 001, 002, 003 и т. д. При большом количестве объектов применяют более сложную систему, возьмем № 0104001, где:

01 — код в синтетическом учете (План счетов);

04 — код структурного подразделения организации (склад, цех, офис);

001 — порядковый № ОС в перечне предметов, сходных по назначению.

Инвентарный номер пример:

На склад № 2 поступил автопогрузчик, на этом же складе уже имеется один. Инвентарный № нового погрузчика можно установить по вышеуказанному способу:

- 01 — учетный № в Плане счетов;

- 02 — № склада;

- 002 — порядковый № погрузчиков на этом складе.

В этом случае № будет таким — 0102002.

Способ нанесения № на ОС

В практике бухгалтеров бывают случаи, когда на объект невозможно нанести нумерацию доступными способами, в таких ситуациях данные об ОС хранятся только на бухгалтерских регистрах. Объекты, подлежащие нумерации, можно маркировать любым возможным для организации методом:

- При помощи краски и трафарета:

- Применить стикеры или жетоны;

- Использовать гравированные таблички.

Совет. Не стоит забывать, что нанося инвентарный № неправильно, можно испортить сам объект нумерации, тщательно обдумайте все нюансы прежде, чем начнете действовать.

Руководитель и главный бухгалтер организации должны постоянно контролировать правильное и своевременное оформление перемещения основных средств, это обеспечит их сохранность, позволит оперативно получать четкую информацию, поможет в организации всей работы предприятия.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Читайте также: НДС при экспорте: возврат налога и применение нулевой ставки

Общие правила составления

Законодательством не предусмотрен особый порядок присвоения номеров. Организация вправе самостоятельно разрабатывать этот регламент. Процедура прописывается в Учётной политике предприятия или другом акте.

Главное требование — указание уникального номера для каждого объекта. Недопустимо, чтобы обозначения повторялись. Если основное средство снимается с учёта, его номер можно присвоить иному объекту минимум через 5 лет.

Номера должны быть порядковыми. В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Способ нанесения № на ОС

В практике бухгалтеров бывают случаи, когда на объект невозможно нанести нумерацию доступными способами, в таких ситуациях данные об ОС хранятся только на бухгалтерских регистрах. Объекты, подлежащие нумерации, можно маркировать любым возможным для организации методом:

- При помощи краски и трафарета:

- Применить стикеры или жетоны;

- Использовать гравированные таблички.

Совет. Не стоит забывать, что нанося инвентарный № неправильно, можно испортить сам объект нумерации, тщательно обдумайте все нюансы прежде, чем начнете действовать.

Руководитель и главный бухгалтер организации должны постоянно контролировать правильное и своевременное оформление перемещения основных средств, это обеспечит их сохранность, позволит оперативно получать четкую информацию, поможет в организации всей работы предприятия.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Бухгалтерский учет у арендатора

Важный момент – арендованный объект ОС, который зачисляется арендатором на учет, должен строго соответствовать конкретным требованиям:

- объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

- регламентированный период полезной эксплуатации данного актива превышает двенадцать месяцев;

- существует реальная возможность доходного использования объекта основных средств;

- актив приобретался собственником не для последующей перепродажи сторонним субъектам.

Таким образом, соответствие имущественного объекта всем вышеперечисленным критериям является основанием для зачисления его на учет в качестве актива, относящегося к основным средствам.

Читайте также: Инструкция: учет материальных запасов в бюджетных учреждениях

Факт передачи-приема объекта ОС по арендному соглашению обязательно удостоверяется оформлением соответствующего акта, являющегося, как известно, необходимым дополнением (приложением) к договору, заключенному между арендодателем и арендатором.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Эксплуатация объекта ОС, предоставленного в операционную аренду, допускается исключительно по его целевому назначению – только для выполнения производственных задач.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

Операция (описание) Дебет бухгалтерского счета Кредит бухгалтерского счета Арендованный объект ОС зачисляется на учет 001 Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) 44,26,25,20 76 Сумма НДС учитывается отдельно от арендного платежа 19 76 Осуществляется вычет суммы уплаченного НДС 68 (по субсчету НДС) 19 Арендный платеж перечисляется арендодателю 76 51 Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) 001

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

- Расхождения с принятой учетной политикой: произвольное изменение длины номера, включение в него буквенных обозначений либо, наоборот, их игнорирование на практике.

- Нанесение номера способом, не обеспечивающим его сохранность во все время эксплуатации объекта: непрочным красителем, наклеиванием этикеток и т.д.

- Непроставление инвентарного номера по причине якобы невозможности его проставить. Действительно, инструкция 157н позволяет не проставлять физически этот номер, а лишь заносить его в регистры БУ при соответствующих условиях. Однако, если контрольная комиссия при этом обнаружит, что нанесение на самом деле было возможно, у организации могут возникнуть проблемы.

- Нанесение инвентарного номера на объекты произвольно, без необходимости. Пример: нумерация объекта стоимостью менее 3000 руб.

Главное

- Инвентарный номер – обязательный признак инвентарного объекта.

- Определение структуры, длины и других признаков инвентарного номера – внутреннее дело компании. При этом процедура должна быть отражена в локальных нормативных актах и учитывать действующие законодательные акты, в том числе при необходимости и внутриведомственного характера.

- Объекты стоимостью менее 3 тыс. руб. не подлежат нумерации.

- Основные и обязательные требования к инвентарному номеру – уникальность и последовательность.

Обновления на сайте bino.ru

Онлайн-помощник по вопросам подписки

Онлайн-помощник – новый сервис на сайте https://bino.ru.

Теперь ответы на вопросы, связанные с подпиской на издания БиНО, вы сможете получить в режиме реального времени. Просто нажмите кнопку «Задать вопрос» на странице сайта, и наши менеджеры сразу вам ответят.

Электронные журналы

Бесплатный образец электронного журнала с темой номера «Создание web-сайта организации» https://bino.ru/Sample_journal_bino.

Для подписчиков электронных версий изданий доступны журналы «БиНО: Бюджетные учреждения» № 4/2013 и «БиНО: Автономные учреждения» № 1/2013: https://bino.ru/Elektronniy_Journal.

Подписка

Продолжается подписка на II полугодие 2013 года через почтовые отделения: https://bino.ru/Podpiska.

В архив статей БиНО добавлены статьи:

1. Бюджетные обязательства вновь учитываются (О.В. Петрова): https://bino.ru/Biudjetnie_obiazatelistva_vnovi_ucitivaiutsa_2008.

2. Бюджетная отчетность публичных образований: взгляд Федерального казначейства (Г.И. Маклева): https://bino.ru/Biudjetnaia_otciotnosti_publicinih_obrazovani_2008.

Читайте также: Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

3. Важные вопросы исполнения федерального бюджета в 2009 году (Е.А. Князева): https://bino.ru/Vajnie_voprosi_ispolnenia_federalinovo_biudjeta.

4. Комментарии к изменениям налогового законодательства (С.В. Балдина, М.С. Мухин): https://bino.ru/Komentarii_k_izmineniam_nalogovova_zakon_2009.

5. И вновь об основных средствах (И.В. Алексеева): https://bino.ru/I_vnovi_ob_osnovnih_sredstvah_2009.

6. Плата за негативное воздействие на окружающую среду (С.В. Балдина, М.С. Мухин): https://bino.ru/Plata_za_negativnoie_na_ocrujaiushiiu_sredu_2009.

Размышления у картины

Фомюк В.Д. На ферме. Подружки: https://bino.ru/fomyuk_na_ferme.

Условный номер объекта недвижимости — что это такое, чем отличается от кадастрового

В современных документах встречается огромное количество разного рода терминов, значение которых не всегда понятно простому обывателю. Например, не многие понимают разницу между условным и кадастровым номером, собственно именно эту тему мы и рассмотрим в данной статье.

Отличие от кадастрового

При этом если недвижимостью является участок земли, то проводиться кадастровый учет, а для таких объектов, как здания, строения, квартиры, дома и объекты незавершенного строительства, проводится технический учет, который учитывает состояние многоквартирного дома, этаж, количество комнат и другие характеристики.

Алиса,оснований для беспокойства нет.Покупатель зарегистрировал свое право на квартиру,получил свидетельство-очень хорошо.Основным является запись регистрации,а не кадастровый номер.Для своего спокойствия можете заказать выписку из ЕГРП. Берегите свои нервы.

Кадастровые номера имеются в Росреестре. Объект одинаково идентифицируется, как по тому, так и по другому номеру — Росреестру это безразлично. Если при следующей продаже квартиры в договоре К-П будет указан кадастровый номер, то следующий владелец получит свидетельство с кад. номером. Для Вас все это ничего не меняет ни во владении квартирой, ни в ее дальнейшей продаже, если таковая будет. Успокойтесь уже))

Наши электронные рассылки:

Новое в законодательстве для бюджетных учреждений

Адрес:

Новое в законодательстве для некоммерческих организаций

Адрес:

Новое в законодательстве для казенных учреждений

Адрес:

Бюджетные учреждения: финансово-хозяйственная деятельность

Адрес:

Некоммерческие организации: финансово-хозяйственная деятельность

Адрес:

Казенные учреждения: финансово-хозяйственная деятельность

Адрес: