В современном бизнесе возникают ситуации, когда предприниматели оказывают друг другу финансовую поддержку в виде оформления займа. Данная процедура встречается на практике довольно часто. При составлении соглашения между ИП необходимо знать все нюансы оформления процентного и беспроцентного займа. Суть подобных взаимоотношений довольно простая — в сделке по займу между ИП участвуют заемщик и заимодавец. После подписания соглашения заемщик получает процентный займ или определенную сумму денег без уплаты процентов на определенный период. При этом должник обязан вернуть взятые средства в сроки, указанные в соглашении.

- Главные правила оформления займа

- Беспроцентные заёмные средства — необходимая документация

- Оформление беспроцентного займа

- Беспроцентные займы и налогообложение

- Сделка между физическими лицами

- Заем, предоставляемый юридическим лицом физическому лицу

- Заем, взятый компанией у частного лица

- Сделка, заключенная между организациями

- Оформление процентного займа между ИП и ИП

- Договор займа физическому лицу от юридического

- Беспроцентного типа

- Процентного вида

- Список необходимых документов

- Ключевые моменты

- Срок возврата

- Особенности заполнения договора

- Документальное оформление

- Договор займа может быть процентным или беспроцентным.

- Может ли ИП давать займы юридическим лицам

- Важные аспекты

Главные правила оформления займа

На страницах договора должно быть прописано, каким образом и через какой период времени переводятся деньги заемщику. Помимо этого, обязательным условием является указания периода погашения долговых обязательств. Обозначается конкретная дата: день, месяц и год.

Далее следует сторонам обозначить меру ответственности за невыполнение договорных обязательств, также прописывается размер пени и штрафа за нарушение условий сделки.

Следующие разделы соглашения освящают действия, которые предстоит выполнить при возникновении форс-мажора. Должны быть прописаны меры ответственности за несоблюдение обозначенных условий. В одном из заключительных пунктов стороны оставляют свои реквизиты. Составленное соглашение должно быть заверено подписями с двух сторон.

Читайте также: Амортизация ОС после истечения срока полезного использования: когда возможна

Беспроцентные заёмные средства — необходимая документация

При оформлении займа между физлицом (ИП) и юрлицом (ООО), бизнесмен-заёмщик и компания-заимодавец составляют договор о предоставлении заёмных средств.

Согласно ст. 808 ГК РФ договор беспроцентного займа ИП и компания заключают между собой в письменном виде, если ссудная сумма равна 10 МРОТ как минимум. В то же время если заимодавец — юрлицо, то займы могут быть любыми.

В итоге Гражданским Кодексом РФ не регулируются беспроцентные займы между заимодавцем — физлицом и заёмщиком — организацией.

В то же время в соответствии с п. 1 ст. 16 ГК РФ, если один из участников сделки — юрлицо (ООО компания, фирма и др.), то предоставление или получение заёмных средств должно быть оформлено в письменном виде. Иными словами, по подобной сделке стороны обязаны заключить договор на бумаге.

В итоге, когда оформляются беспроцентные займы между физлицом — заимодавцем (ИП) и юрлицом (компанией) также составляется договор.

Бизнесмен — физлицо может перечислить беспроцентный займ на расчётный счёт ООО — заёмщика (к примеру, со своего счёта в банке) либо внести эту сумму в кассу фирмы наличкой.

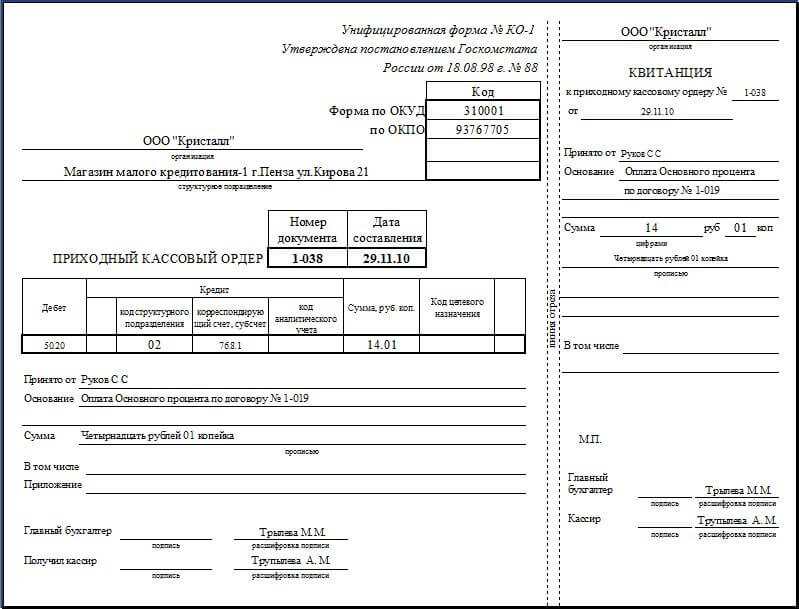

При предоставлении беспроцентных заёмных средств юрлицу — ООО наличкой, бизнесмен-физлицо пользуется приходным кассовым ордером (ф. № КО-1), которая утверждена постановлением органов статистики РФ от 18 августа 1998 г. № 88.

Квитанцию к такому ордеру подписывает главный бухгалтер компании-заёмщика, и кассир. Когда ИП даёт заёмные средства ООО, на такой квитанции кассир ставит печать и регистрирует её в журнале регистрации приходных и расходных ордеров (форма № КО-3).

В итоге бизнесмену-заимодавцу кассир оставляет квитанцию, а сам ордер оставляет в компании-заёмщике.

Также согласно указанию ЦБ РФ от 11 марта 2014 г. № 3210-У, компании должны переводить в банковское учреждение всю наличку, которая образовалась сверх используемых лимитов остатка налички в кассе.

В итоге полученную в кассу сумму долга компания должна перевести на банковский расчётный счёт.

Заёмщик-компания должен вернуть физлицу-ИП беспроцентные займы 2 путями:

- через перевод денег на счёт бизнесмена в банковском учреждении;

- либо сдать наличку в через кассу фирмы ИП.

В последнем случае при выдаче заёмных средств оформляется расходный кассовый ордер (ф. № КО-2).

Читайте также: Бухгалтерский учет и анализ финансовых результатов

Оформление беспроцентного займа

Многие предполагают, что при заключении договора между ИП и ИП на беспроцентный займ неуместно говорить о предпринимательской деятельности. Однако это мнение ошибочно. Конечно, у заимодателя дополнительных трудностей не должно возникнуть с точки зрения заполнения отчетности и уплаты налогов. Однако про заемщика такого сказать нельзя. Именно на него и накладываются некоторые налоговые обязательства.

Рассмотрим этот вопрос на законодательном уровне. В рамках Налогового Кодекса РФ при видении предпринимателями упрощенной системы налогообложения происходит освобождение от налоговых обязательств на доходы частных лиц по отношению к доходам, которые были получены в результате предпринимательской деятельности.

В качестве исключения можно рассматривать:

- Доход от дивидендов.

- Налог на имущество частных лиц — имущество, которое помогает вести предпринимательскую деятельность.

- Доходы, облагаемые по налоговым ставкам, в рамках ст. 224 НК РФ и ст. 224 НК РФ.

Важно! Согласно законодательству, налоговой базой считается сумма экономии на процентной ставке при получении налогоплательщиком займа. В данном случае НДФЛ составит 35%.

Беспроцентные займы и налогообложение

Займы на беспроцентной основе получили широкое распространение, как у компаний, так и у физических лиц. Понятно, что в некоторых случаях они подвергаются налогообложению. Причем важно помнить, что практика арбитража и ярко выраженная позиция налоговых органов достаточно разнятся. Чтобы минимизировать собственные риски стоит учесть все эти вопросы.

Мы рассмотрим те виды займов, которые получили наиболее широкое распространение: договоренность между двумя физическими лицами, между физическим лицом и компанией (в случаях, когда любая из сторон предоставляет беспроцентный заем), между юридическими лицами.

Сделка между физическими лицами

Законодательно любой человек может предоставить другому индивидууму беспроцентный заем денежными средствами, если общая сумма выданного займа не превышает пяти тысяч рублей. При заключении сделки не на финансовой основе, оконечная сумма выдаваемого имущества в заем не ограничивается.

Налогообложению в данном случае не подвергается ни одна из сторон сделки. Правда действует это лишь в случае, когда предоставление беспроцентного займа никак не связано с ведением предпринимательской деятельности заемщика и кредитора. Иногда требуется документальное подтверждение отсутствия коммерческой выгоды, получаемой любой из сторон сделки.

Заем, предоставляемый юридическим лицом физическому лицу

Частой практикой является выделение беспроцентных займов собственным работникам фирм, либо учредителям. При совершении такой сделки вступает в силу Налоговый Кодекс, заемщик обязан уплатить на момент возврата предоставленных средств налог в размере тридцати пяти процентов от трех четвертей ставки рефинансирования, действующей на момент завершения сделки.

Если идет разговор о предоставлении беспроцентного займа, ссуды работнику компании, средства, обозначенные как налоговое отчисление, могут быть удержаны бухгалтерией организации из заработной платы работника. Если заемщик желает сам отчитаться по налогам, то организация передает в налоговую службу необходимые сведения, уплату же осуществляет сам заемщик.

Когда полученные по беспроцентному займу средства были направлены на приобретение жилой собственности, можно рассчитывать на послабления в виде отсутствия начисления налога на полученную материальную выгоду.

Заем, взятый компанией у частного лица

Читайте также: Налогообложение при благотворительности в 2021 году

Не редки случаи, когда частный инвестор способен предоставить какой-либо организации беспроцентный заем.

Это выгодно следующим:

- возможность начать бизнес-проект без дополнительных затрат;

- отсутствие необходимости вступать в отношения с банками, крупными кредиторами, влекущие за собой обязательства, переплаты, проценты и прочее.

Что же в данном случае предпринимается в отношении налогообложения? Частное лицо может выступить учредителем организации, предоставив собственные капиталы в беспроцентный заем, тогда как для налоговых органов это будет рассмотрено как получение дохода, что в свою очередь приведет к начислению дополнительных процентов по налогу на добавочную стоимость для физических лиц. Ставкой при этом будет выступать значение ставки рефинансирования, принятой Центральным Банком.

Сделка, заключенная между организациями

В случае если дружественные организации предоставляют друг другу финансовую поддержку в виде беспроцентных займов, отношения с налоговой службой выстраиваются разными способами. Для компании, предоставляющей беспроцентный заем, налоговые органы не предпринимают никаких действий.

Для приобретателя займа:

- с точки зрения налоговых служб отмечается доход, полученный не от реализации продукции, но при отсутствии начисления процентов на предоставляемый заем;

- с точки зрения судебных и юридических служб беспроцентный заем не принимается за оказание услуги, с которой необходимо уплачивать какие-либо налоговые отчисления.

Такое расхождение во мнениях может слегка усложнить общение между организациями и налоговым учетом, особенно при возникновении споров.

В любом случае беспроцентные займы – достаточно удобные финансовые отношения во многих случаях. Стоит учесть, что при вступлении в отношения такого рода с юридическими лицами необходимо принимать во внимание возможность начисления каких-либо налоговых отчислений.

Оформление процентного займа между ИП и ИП

Далеко не все сделки между предпринимателями заключаются на беспроцентной основе. Довольно часто выдача займа между ИП и ИП предусматривает уплату процентной ставки. Данная деятельность регламентируется Налоговым Кодексом РФ в ст. 212. Материальная база может быть определена следующим образом при получении налогоплательщиком дохода в качестве материальной выгоды:

- сумма процентной ставки за пользование займом выражена в рублевом эквиваленте. Она начисляется из 2/3 от действующей ставки рефинансирования, которая была установлена ЦБ РФ на момент фактического получения налогоплательщиком дохода. Ставка ЦБ может превышать сумму процентов, обозначенную условиями договора.

- сумма процентов за пользование займом, выраженном в иностранной валюте, рассчитанной исходя из 9% годовых, превышает сумму процентов, обозначенную условиями договора.

Важно! Процентный займ облагается налогом на доход. Индивидуальному предпринимателю с упрощенной системой налогообложения предстоит заплатить от полученной прибыли 6%.

В свою очередь, беспроцентный займ не принесет затрат кредитору. Однако заемщику предстоит расстаться с некоторой суммой. Законодательство полагает, что сэкономленные на процентах деньги являются доходом. Поэтому не избежать уплаты налога в 6%.

Однако существуют некоторые хитрости. Этой ситуации можно избежать, если в договоре будет обозначена не ставка, а минимальная сумма оплаты займа в 1000 рублей. Долговые обязательства будут носить беспроцентный характер, поэтому и у налоговой возникнет меньше вопросов.

Договор займа физическому лицу от юридического

В договоре займа между физическим и юридическим лицом обязательно надо прописать все существенные параметры сделки. Это позволит сторонам максимально защитить свои интересы и при необходимости отстаивать их в суде.

К основным параметрам сделки по займу относятся следующие:

Наличие и размер процентовсрок ссудыВзимаемые с заемщика дополнительные комиссиии необходимость заключения дополнительных договоров, соглашений и т.д.Порядок погашения ссудыи указание на целевой или нецелевой характер сделкиДанныео наличие обеспечения, его характере и т.д.Указание на наличие у заемщика права на осуществления досрочного погашенияи порядок действий для выполнения этой операции

Если договор предусматривает погашение более чем одним платежом, то к нему следует обязательно приложить график, в котором будет содержаться информация о датах и конкретных суммах платежа.

Следует уделить договору соответствующее внимание. Именно этот документ регулирует взаимоотношения между сторонами и прописывает права и обязанности заемщика.

Важно! В отличие от кредитного соглашения договор займа будет считаться заключенным только после передачи суммы заемщику и получения необходимых документов об этом. До этого момента кредитор имеет полное право отказаться от сделки.

Беспроцентного типа

Не редко компании стараются помочь сотрудникам, оказавшимся в сложной финансовой ситуации, при этом им предоставляются деньги без процентов.

Учредители тоже иногда на время берут деньги у собственных компаний для совершения крупных покупок, открытия новых предприятий и т.д.

Важно! Денежный займ будет считаться беспроцентным только при наличии прямого указания на это в договоре. В противном случае проценты будут начисляться по ставке, установленной Центральным Банком.

В остальном договора беспроцентного займа не отличаются от других соглашений подобного типа. В них также следует прописывать все ключевые параметры сделки.

Срок беспроцентного займа можно установить любой, но компания-кредитор должна не забывать, что слишком длительный период беспроцентного кредитования может вызвать вопросы у налоговой инспекции.

договора беспроцентного займа можно по этой ссылке.

Где можно взять займ 500 рублей онлайн на карту читайте в статье: займ 500 рублей онлайн. О возможности оформления займа за 5 мин онлайн на карту с 18 лет, читайте здесь.

Процентного вида

В классической же форме займы предусматривают уплату кредитору вознаграждения за пользование его денежными средствами.

Читайте также: Проводки по оплате больничных листов за счет работодателя

Размер вознаграждения может быть установлен в виде процентов, начисляемых за каждый день/неделю/месяц/год использования займа, либо указан конкретной суммой.

Конкретный вариант определения вознаграждения стороны определяют самостоятельно. Дополнительно к процентам могут взиматься разовые комиссии.

Их размер также обязательно должен быть зафиксирован в соглашении, так как менять их самостоятельно кредитору не позволяет законодательство.

Если в договоре пропущена информация о процентах и нет конкретного указания на безвозмездность сделки, то проценты должны начисляться по ключевой ставке, установленной ЦБ РФ.

Стороны самостоятельно согласовывают и указывают в договоре порядок уплаты процентов. От этого будет зависеть регулярность, сумма и состав каждого платежа.

Наиболее часто встречаются следующие варианты графиков платежей:

Аннуитетныйт.е. предусматривающий равные регулярные платежи, содержащие в себе проценты по займу и часть основного долгаДифференцированныйпри котором в каждом регулярном платеже содержится фиксированная часть основного долга и начисленные процентыС погашением основного долга в конце срокапри этом проценты должны уплачиваться минимум раз в месяцС отсрочкойпервого платежаИндивидуальныйнапример, с учетом сезонности заработков конкретного заемщика

К договору займа процентного вида, если он предусматривает более 1 платежа, обязательно должен быть приложен график погашения задолженности. Это позволит сторонам точно зафиксировать порядок оплаты долга.

Список необходимых документов

Пакет документов, необходимых для оформления сделки, будет зависеть от выбранного кредитора.

Большинству микрофинансовых компаний и работодателям совершенно не нужны справки о доходах.

Фирма-работодатель и так знает о зарплате сотрудника вполне достаточно, а микрофинансовые компании просто верят людям на слово и не требуют никак подтверждать доход или трудоустройство, хотя исключения из этого правила иногда встречается.

Обязательным документом заемщика – физического лица, требуемым при оформлении займа, является паспорт гражданина России.

Без него оформить сделку просто не получиться. Многие кредиторы дополнительно просят представить еще один дополнительный документ.

В качестве второго документа можно представить:

- Загранпаспорт.

- ИНН.

- Водительское удостоверение.

- Военный билет.

- СНИЛС.

Аналогичные документы потребуются и от поручителей, если они привлекаются при заключении сделки.

При наличии залога по займу необходимо представить все правоустанавливающие документы на закладываемое имущество. Например, для автомобиля это будет паспорт транспортного средства и свидетельство о регистрации ТС.

Совет. Некоторые займодавцы предлагают оформить отчуждение собственности с правом обратного выкупа. Стоит понимать, что такие сделки очень рискованны, и часто заемщик вернуть имущество уже не сможет никогда.

договора займа физическому лицу от организации можно здесь.

Ключевые моменты

Договор займа может быть составлен в бумажном или электронном виде. В нем обязательно должны быть прописаны реквизиты заемщика и займодавца.

При этом допускается использование аналогов собственноручной подписи при заключении соглашения.

Рассмотрим основные моменты, которые надо учитывать при заключении договора займа:

Обязательное оформление в бумажном вариантеили в виде электронного документаВозможность внести в договорпочти любые дополнительные условияВозможность досрочного погашениядолжна быть оговорена в договоре или дополнительном соглашении

Все изменения и дополнения к договору должны быть подписаны обеими сторонами. Устные договоренности никакой юридической силы иметь не будут.

Одним из главных приложений к договору займа является график платежей, который обычно выступает неотъемлемой частью самого соглашения о займе.

Стороны имеют право вносить в договор любые условия, которые не противоречат действующему в России законодательству.

По закону займ, в отличие от кредита, погасить досрочно можно только при наличии согласия кредитора. Исключения составляют беспроцентные ссуды и микрокредиты от различных МФК.

В случае отсутствия процентов вернуть долг можно в любой момент до окончания срока договора.

Если же договор заключен с МФК, то для досрочного погашения с пересчетом процентов достаточно уведомить организацию за 10 дней в письменной форме о своих намерениях.

Срок возврата

Обычно срок возврата денежного займа прописывается сторонами в явном виде, с указанием конкретной даты, до которой денежные средства должны поступить к займодавцу. Но это не единственный вариант возможных сроков возврата.

Если в договоре совсем не указан срок, то заемщик автоматически будет обязан каждый месяц платить только проценты по договору, а основную сумму надо вернуть в течение 30 дней после получения требования от кредитора.

Особенности заполнения договора

Если сумма долговых обязательств превышает 1000 рублей, то предстоит составить договор. Этому вопросу стоит уделить особое внимание. Грамотно составленный документ поможет избежать различных конфликтных ситуаций и в крайнем случае доказать свои права и обязанности в судебном порядке.

В договоре должны быть указаны такие пункты:

- Дата составления договора.

- Порядковый номер документа.

- Участники соглашения — полное официальное наименование каждой из сторон.

- Права и обязанности каждой из сторон.

Также указывается предмет договора:

- размер займа;

- валюта, в которой выданы денежные средствапроцент, который был установлен заимодателем;

- период предоставления денежных средств;

- срок погашения задолженности;

- прочие условия, которые обозначены в ходе переговоров.

В документе указываются пути разрешения спорных ситуаций:

- через арбитраж;

- в ходе судебного заседания.

Также указываются реквизиты заемщика и кредитора:

- реквизиты каждого ИП;

- подписи;

- при необходимости — печать.

В обязательном порядке к основной документации составляется акт приема-передачи денежных средств, график внесения платежей. В некоторых случаях предприниматели могут вручить друг другу копии регистраций свидетельств ИП.

Документальное оформление

Основной документ, который регулирует получение товарного займа – это соглашение. При составлении его нужно учитывать нюансы рассматриваемой формы кредитования, а также правила оформления договора купли-продажи. Рассмотрим все нюансы составления договора:

- Указывается пункт о праве перехода прав собственности вещи от одного ЮЛ другому.

- Прописываются положения стандартного договора купли-продажи: вид актива, его характеристики, количество.

- Указываются дополнительные пункты: наличие процентов, сроки возврата займа.

Как правило, в договоре содержится информация о реальной стоимости передаваемого объекта.

Читайте также: Как при заполнении РСВ указать возмещение из ФСС в 2021 году

К СВЕДЕНИЮ! Соглашение признается заключенным с даты передачи вещи на основании статьи 760 ГК РФ. Если договор заключается между ЮЛ, он обязательно должен быть оформлен в письменной форме (пункт 1 статьи 761 ГК РФ). Дебитор должен вернуть объект в сроки, указанные в соглашении.

Договор займа может быть процентным или беспроцентным.

Договор является всегда процентным, если в самом договоре не указано иное. Обратное правило действует в случаях, когда договор заключен между гражданами на сумму, не превышающую 5 000 рублей, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, а также когда по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками — в этих случаях договор займа считается беспроцентным, если в самом договоре не предусмотрено иное. Обращаем Ваше внимание, что если в договоре отсутствует условия о размере процентов, их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (по состоянию на 10.02.2014г. ставка рефинансирования составляет 8,25 процентов годовых Указание Банка России от 13.09.2012г. N 2873-у) на день уплаты заемщиком суммы долга или его соответствующей части (п.1 ст. 809 ГК РФ).

Денежные средства по договору займа могут передаваться как наличными, так и с использованием безналичных расчетов. При расчете наличными денежными средствами необходимо учитывать, что в соответствии с п. 1 указания ЦБР от 20.06.2007 N 1843-У , расчеты наличными деньгами в РФ между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 000 рублей.

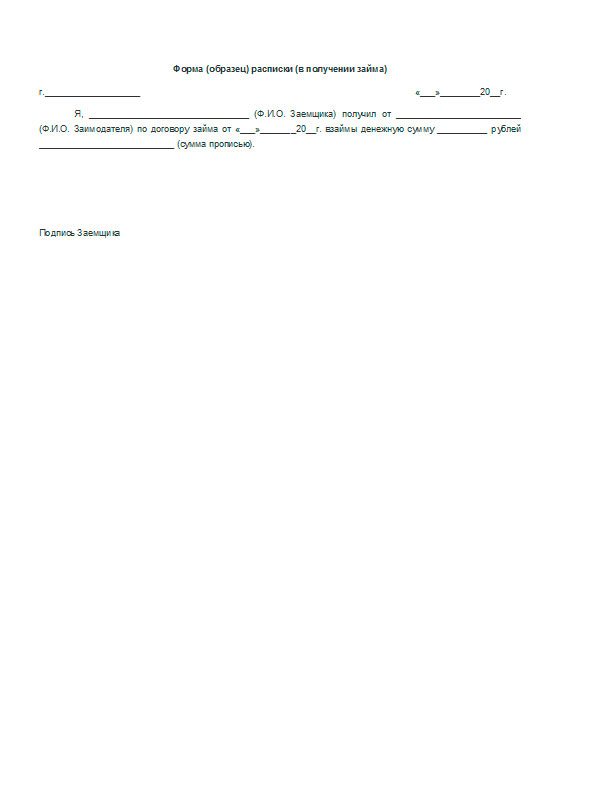

РАСПИСКА В ПОЛУЧЕНИИ СУММЫ ЗАЙМА: ОБРАЗЕЦ

Важно! В отношении наличных расчетов с участием граждан, не связанных с осуществлением ими предпринимательской деятельности, каких-либо ограничений не установлено. Юридические и физические лица, не являющиеся индивидуальными предпринимателями, могут производить такие расчеты между собой в валюте РФ без ограничений.

При выдаче и погашении кредитов и займов контрольно-кассовая техника не применяется и кассовые чеки не требуются (Письмо Минфина России от 21.02.2008 N 03-11-05/40).

Также необходимо отметить, что ни юридические лица, ни индивидуальные предприниматели не вправе расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные работы или оказанные услуги (Письмо ЦБР от 04.12.2007 N 190-Т). Поэтому если организация решила предоставить заем наличными, то нужно сначала сдать наличную выручку в банк, а затем снять со счета необходимую сумму и выдать деньги по договору займа (письмо ЦБ РФ от 03.08.2009 N 14-27/292).

Может ли ИП давать займы юридическим лицам

Российское законодательство разрешает сторонам сделки включить в соглашение кредита условие о том, что он является беспроцентным. В этой ситуации нужно учитывать налоговые последствия беспроцентного займа.

Что такое заем, знают все. Практически каждый хотя бы раз брал кредит и знает условия его оформления. Стороны сделки могут заключить безвозмездный заем.

Предприниматели часто пользуются данным приемом, чтобы распределить финансовые средства между партнерами. Точно такие же соглашения подписывают хозяйствующие субъекты.

Но перед тем, как заключать данное соглашение, следует ознакомиться со всеми нюансами осуществления процедуры.

Важные аспекты

На деле безвозмездный кредит выглядит, как соглашение, составленное между двумя участниками, один из которых дает другому во владение финансовые средства либо вещи массового изготовления.

Поэтому у заемщика появляется ответственность по возвращению денежных средств либо имущества в том же размере.

Заключая договор данного типа, следует руководиться решением общего собрания руководства либо вышестоящей компании, которая должна дать согласие.

В целом кредиты разделяют на две группы:

- возмездные.

- беспроцентные.

Если кредит процентный, придется заплатить не только сумму долга, но и проценты, причисленные по нему. Вознаграждение – непременный атрибут процесса, который действует по умолчанию.

Отличие безвозмездного соглашения заключается в том, что лишней прибыли заимодавец не получает. Если второй стороне дается имущество, и только оно прописывается к возвращению в пунктах договора, тогда кредит считается безвозмездным.

А отсутствие пункта о непременной оплате процентов не является гарантией того, что платить проценты по окончанию периода не придется. Это следует уточнять и писать в соглашении.

Правильно написанное соглашение гарантирует нужный уровень защиты от безответственности сторон сделки, и разрешает избежать уплаты налогов.