- Частые ошибки в декларации по НДС.

- Проверка декларации по НДС по счетам бухгалтерского учета

- Проверяем счет 19

- Проверяем счет 76

- Проверяем счет 90.03

- Проверяем счет 62

- Проверяем счет 60

- Проверяем счет 68.02

- Проверяем проведение всех документов покупок и продаж

- Новая форма отчетности

- Налоговые вычеты

- Заполнение строки 030 , если налоговая база учитывается вместе с налогом

- Расшифровка строки 120 декларации по НДС

- Декларация по НДС строка 030: расшифровка

- Строка 080 декларации по НДС: расшифровка

- Строка 010 декларации по НДС: расшифровка

- Перечень операций, отражаемых по строке 030 раздела 3 декларации по НДС

- Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

- Строка 090 декларации по НДС: расшифровка

Частые ошибки в декларации по НДС.

Отчитаться по НДС за второй квартал 2021 года необходимо в июле. Крайний срок сдачи декларации – 25.07.2019г.

Обратите внимание, что на этот раз многое будет по-новому: не только ставка, но и форма, и проверочные соотношения. Если неверно проставить коды или нарушить контрольные соотношения, это может привести к отказу в приеме отчета, а в дальнейшем к камеральной проверке или привлечению к налоговой ответственности.

Мы расскажем, как правильно заполнить форму декларации по НДС за 2 квартал 2021 года с учетом всех изменений.

Проверка декларации по НДС по счетам бухгалтерского учета

Читайте также: Как ИП подтвердить свои доходы, справка о доходах для индивидуального предпринимателя

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

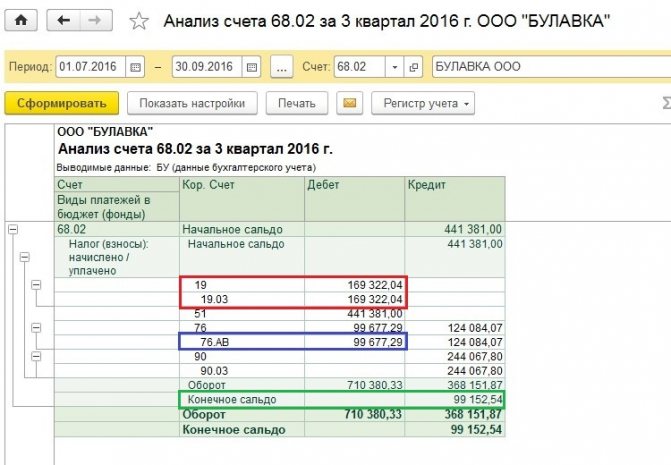

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Новая форма отчетности

Форма отчетности по НДС изменилась, и за 2 квартал 2021 года отчитываться надо исключительно на новом бланке. Отметим, что изменения связаны с повышением ставки.

Так, строки 010 и 020 раздела 3

декларации теперь предназначены для операций по ставкам 20/120 и 20 процентов.

Однако пока еще есть возможность отразить налог по ставке 18 процентов, в разделе сохранили строки 041 и 042.

Экспортерам, отказавшимся от нулевой ставки, в разделе 3

теперь необходимо будет записывать налоговую базу

в отдельной строке 043.

А

в разделе 9

декларации заполнить новые

строки 036 и 116

с кодом вида товара.

ИФНС обновила коды необлагаемых транзакций (раздел 7

). Появился код для продажи металлолома, макулатуры и сырых шкур животных – 1011715, а код 1010230 исключили.

Налоговые вычеты

Теперь начнём с вами сверять налоговые вычеты. Сумма НДС, которая была предъявлена в примере, вы можете увидеть на счёте 68.02 в корреспонденции с 19 счетов. А в декларации вы увидите её в строчке 120.

Что касается суммы НДС с зачтённых авансов от покупателей, то её вы увидите в колонке “Дебет” в корреспонденции со счётом 76.АВ и в строчке 170 раздела 3 декларации по НДС.

Заполнение строки 030 , если налоговая база учитывается вместе с налогом

Рассмотрим, что попадает в строку 030:

1.Поступления денежных средств, согласно налогового законодательства:

- Финансовая помощь

- Скидки по реализации товаров, векселей

- Проценты по кредиту на товар, если они превышают учетную ставку ЦБ

Важно! Стоит помнить, что в данной строке не учитывают реализацию по ставке 0% и экспортные операции

- Оплата за товар полная либо предоплата в счет будущих поставок

Когда поступят денежные средства за товар в качестве предоплаты, то есть аванса, продавец должен в течение 5 дней выставить счет-фактуру на аванс и зарегистрировать его в книге продаж , тогда налоговая база по НДС должна быть отражена в книге продаж.

Эти поступления должны быть отражены в строке 070 декларации и не попадают в 030.

- Продажа имущества, приобретенного на стороне

Когда реализован товар, который подлежит учету с НДС налоговая база рассчитывается как разница между продажной стоимостью купленного товара (с учетом НДС) и расходами на его закупку. Эту разницу проставляем в столбце 3 строки 030 декларации по НДС. А в столбец 5 этой же строки попадает расчетная сумма НДС.

Расшифровка строки 120 декларации по НДС

В Разделе 3 по строке 120 отражают сумму входного НДС, уплаченного при приобретении активов, указанную в СФ, а также подлежащую вычету по авансовым СФ, отказам и т.д. кроме того, в строке 120 отражают:

- В Р4 – итоговую сумму налога к возмещению по операциям с применением нулевой ставки;

- В Р6 – сумму корректировки налоговой базы, если увеличивается стоимость товаров;

- В Р8 – дата приема приобретенных товаров к учету;

- В Р9 – номер подтверждающего оплату товара документа, в приложении 1 к Р9 – номер исправления СФ продавца;

- В Р10 – ИНН/КПП продавца;

- В Р11 – ИНН/КПП субагента.

Декларация по НДС строка 030: расшифровка

Если компания, не являясь плательщиком НДС, выставила покупателю счет-фактуру (СФ) с выделенной суммой налога, то ее следует внести в строку 030 Раздела 1, как подлежащую уплате.

Поскольку строка 030 встречается и в других листах формы, перечислим их:

Читайте также: Сколько действует копия трудовой книжки для ипотеки?

- в Р2 в ней указывают ИНН продавца;

- в Р3 в строке 030 в третьей графе указывают размер базы налога, рассчитанного по ставке 20/120 (если в компании проводились операции, при которых использовали расчетную ставку налога), его размер отражают в пятой графе строки. Например, при базе, равной 1000000 руб. НДС составит 166667 руб. (1000000 х 20 / 120);

- в приложении 1 к Р3 в строке 030 отражают дату ввода в эксплуатацию ОС;

- если компания проводит операции, ставка налога по которым 0% (экспортные, международные и т.п.), то в строке 030 отражают:

- в Р4 – суммы вычетов по обоснованным операциям со ставкой НДС 0%;

- в Р5 – код операции с применением ставки НДС 0%;

- в Р6 – сумму исчисленного налога по ставкам 10 и 20%;

- в Р8 и Р9 – даты СФ продавца по каждому коду видов операций;

- предприятия-посредники заполняют разделы 10 и 11, где в строке 030 (Р10) указывают номера выставленных в интересах других лиц СФ по операциям (на основании данных журнала учета выставленных СФ), а в Р11 – номера полученных СФ;

- неплательщики НДС оформляют Раздел 12, если проводили в учете СФ с выделенной суммой налога. В строке 030 отражают номер этого СФ.

Строка 080 декларации по НДС: расшифровка

Строка 080 задействована в Разделе 2, заполняемом налоговым агентом — в ней фиксируют сумму налога, исчисленную при отгрузке. Также в строке 080 указывают:

- в Р3 — общую сумму НДС к восстановлению;

- в Р4 – сумму НДС, принятую ранее к вычету, и подлежащую восстановлению;

- в Р5 – сумма налога к возмещению по документально подтвержденным операциям с применением нулевой ставки;

- в Р6 – размер базы по неподтвержденным пока операциям с нулевой ставкой НДС;

- в Р8 и Р9 – номер исправления корректировочного счета продавца.

- в Р10 и Р11 – даты выставленных и полученных посредником корректировочных СФ;

- в Р12 в строке 080 отражают общую стоимость работ/товаров, подлежащих налогообложению.

Строка 010 декларации по НДС: расшифровка

Эта строка не однажды встречается в отчете и в разных разделах содержит разную информацию. Так:

- в 1-м разделе (Р1) декларации в ней фиксируют код ОКТМО местности, где располагается предприятие декларанта;

- Раздел 2 (Р2) заполняют налоговые агенты, формируя на каждого контрагента отдельный лист, и проставляя в строке 010 КПП филиала зарубежной компании, стоящего на учете в ИФНС РФ. При отсутствии подобных подразделений проставляют прочерки;

- в Разделе 3 (Расчет налога) строка 010 разбита на графы – в третьей графе отражают размер налоговый базы, в пятой – величину налога, рассчитанную по ставке 20%. Например, при базе налога за квартал 2000000 руб. (гр. 3 стр. 010), его сумма составит 400000 руб. (гр. 5 стр. 010);

- в приложении 1 к разделу 3 в строке 010 указывают наименование приобретенного объекта ОС;

- в разделах 4 и 6 в стр. 010 – код операции, по которой применяется нулевая ставка налога;

- в Разделе 5 (Р5) по строке 010 указывают отчетный год;

- в Разделе 8 (Р8) строка 010 служит для фиксации вида кода операций, по которым рассчитывался НДС по приобретенным активам. Перечень кодов представлен в приложении к приказу ФНС № ММВ-7-3/136 от 14.03.2016. К примеру, операции по приобретению товаров шифруют кодом «01», который и указывают в декларации. По каждому виду осуществленных операций, составляют отдельный лист 8-го раздела, а все они должны соответствовать данным книги покупок;

- Раздел 9 (Р9) содержит строку 010, которая заполняется по аналогии с оформлением 8-го раздела, но в ней указывают код операций по реализации товаров или услуг, определяющих налоговую базу. Объединенные данные Р9 должны быть идентичны информации из книги продаж.

Перечень операций, отражаемых по строке 030 раздела 3 декларации по НДС

В представленной ниже таблице приведен закрытый список операций, отражаемых в декларации по НДС по строке 030 (т. к. не весь перечень п. 4 ст. 164 НК РФ отражается по этой строке!), там же показаны формулы расчета налоговой базы в соответствии с НК.

№ п/п Наименование операции Налоговая база Статья НК РФ 1 Продажа имущества, купленного на стороне (если это имущество облагается налогом 20%) Продажная цена с налогом и акцизами (по ст. 105.3 НК РФ) — остаточная после переоценок П. 3 ст. 154 2 Сбыт сельскохозяйственной продукции в соответствии с перечнем из постановления Правительства РФ от 16.05.2001 № 383 Продажная цена — закупочная цена П. 4 ст. 154 3 Реализация автотранспорта, купленного у физических лиц, не обязанных уплачивать НДС П. 5.1 ст. 154 4 Передача прав денежного требования (цессия) Доходы — расходы на приобретение Пп. 1–2 ст. 155 5 Переуступка права на имущество (в т. ч. участниками долевого строительства) на жилые дома/помещения или доли в них, гаражи/машино-места П. 3 ст. 155 6 Передача прав на аренду/заключение договора П. 5 ст. 155 Зачисление денежных средств на счет по оплате товаров/работ/услуг: 7 Финансовая помощь, пополнение фондов спецназначения, увеличение доходов в счет предстоящей реализации Сумма денежных средств Подп. 2 п. 1 ст. 162 8 Проценты по векселям/облигациям, полученным в качестве оплаты товаров, работ, услуг либо по товарному кредиту в случае превышения ставки рефинансирования ЦБ РФ Процент по векселю, облигации, кредиту — ставка рефинансирования ЦБ РФ Подп. 3 п. 1 ст. 162 9 Страховые выплаты по договорам страхования при неисполнении договорных обязательств в случае последующей поставки товаров, работ, услуг Величина страховых выплат Подп. 4 п. 1 ст. 162

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/[email protected]). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Строка 090 декларации по НДС: расшифровка

В Разделе 2 по строке 090 отражают величину НДС, рассчитанную налоговым агентом при получении оплаты, аванса. В других разделах декларации в строке 090:

- В Р3 – детализируют сумму НДС к восстановлению в строке 080 – указывают суммы возвратов НДС с полученных авансов;

- В Р5 – указывают НДС к вычету по подтвержденным документами операциям с применением НДС;

- В Р6 – отражают суммы корректировок налога по операциям, по которым предусмотрена ставка 0%. Исправления сумм НДС возможно при поступлении оправдательных документов;

- В Р8 и Р9 – дата исправления корректировочного счета продавца;

- В Р10 и Р11 – номер исправления корректировочного СФ.