Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

- Советы к заполнению формы

- В какие сроки нужно представить сведения

- Коды ИНН, КПП и налогового органа

- Кого включать в численность для отчёта

- Другие важные детали

- Проверьте сведения о среднесписочной численности сотрудников, чтобы избежать исключения из ЕРСМП

- Как правильно подать готовую отчетную форму?

- Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

- Пример

- Расчет штатной численности персонала

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

В какие сроки нужно представить сведения

Крайний срок сдачи для действующих компаний и ИП — совпадает на дату подачи ЕРСВ: 30 января 2021 года. Но ЕРСВ за 2021 год можно подать позже: до 01.02.2021, т.к. 30.01.2021 — суббота.

Напомним! При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Если компания была создана в течение года, представить сведения она должна вместе с первым отчетом по форме ЕРСВ. Если реорганизована, — то с последним.

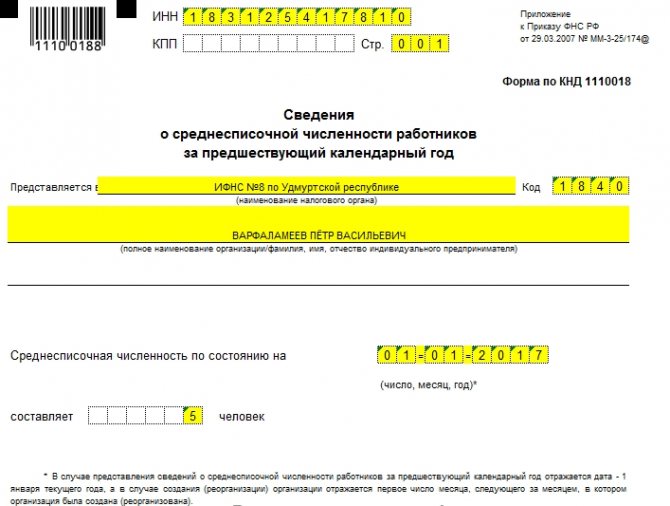

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

[adv2]

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2021 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

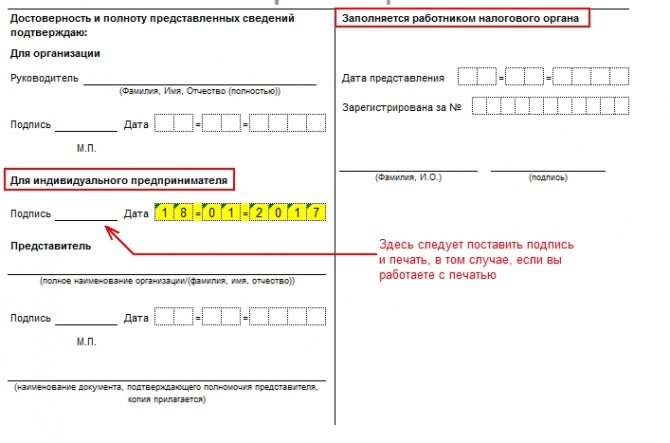

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Читайте также: Уведомление о присвоении кпп обособленного подразделения

Проверьте сведения о среднесписочной численности сотрудников, чтобы избежать исключения из ЕРСМП

Дата публикации: 07.04.2021 03:38

С 1 января 2021 года сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам. Соответствующие изменения закреплены п. 3 ст. 80 Налогового кодекса Российской Федерации (НК РФ).

Однако анализ представленной в текущем году отчетности показал, что некоторые плательщики страховых взносов продолжают представлять отчетность по старой форме, не отражая сведений о среднесписочной численности работников за 2021 год в составе расчета по страховым взносам.

Напоминаем, что ФНС России осуществляет внесение/исключение сведений о юридических лицах и индивидуальных предпринимателях в Единый реестр субъектов малого и среднего предпринимательства (ЕРСМП), в том числе, на основании представленных в налоговые органы сведений о среднесписочной численности работников. И если на момент формирования ЕРСМП по итогам 2021 года у ФНС России не будет сведений о среднесписочной численности работников (представленных в соответствии с абз. 6 п. 3 ст. 80 НК РФ) за прошедший год от налогоплательщика, ранее включенного в реестр, такой налогоплательщик не будет отражен в ЕРСМП по итогам 2021 года.

Обращаем внимание, что ЕРСМП обновляется ежемесячно, и если налогоплательщик, исключенный (не включенный в реестр), оперативно представит недостающую налоговую отчетность, он будет восстановлен в реестре 10-го числа месяца, следующего за месяцем получения указанных сведений ФНС России.

Кроме того, в 2021 году для субъектов малого и среднего предпринимательства (субъекты МСП) установлены пониженные тарифы страховых взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ). Субъекты МСП в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной, установленного на начало расчетного периода МРОТ, могли применять пониженные тарифы страховых взносов с 1 апреля 2021 г. до 31 декабря 2021 года.

С 1 января 2021 года аналогичные пониженные тарифы страховых взносов для субъектов МСП закреплены в налоговом законодательстве (п. 1 ст. 427 НК РФ).

Право на применение плательщиками страховых взносов пониженных тарифов возникает с 1 числа месяца, в котором сведения о них внесены в ЕРСМП, но не ранее чем с 1 апреля 2021 года. В случае исключения плательщиков страховых взносов из реестра, пониженные тарифы страховых взносов не применяются с 1 числа месяца, в котором плательщики страховых взносов исключены из реестра.

Учитывая вышеизложенное, в целях предотвращения случаев исключения из ЕРСМП, налогоплательщикам, не отразившим сведения о среднесписочной численности в составе расчета по страховым взносам за 2021 год, или представившим такой расчет по старой форме, необходимо уточнить его по обновленной форме, т.е. в соответствии с приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] (ред. от 15.10.2020) «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/[email protected]».

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафовуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Подробнее о возможных санкциях читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Имейте в виду, за неподачу ЕРСВ более 10 дней инспекторы заблокируют счет.

Читайте также: Статья 346.16 НК РФ. Порядок определения расходов

Подробнее о блокировке и разблокировке счетов читайте тут.

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2021 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

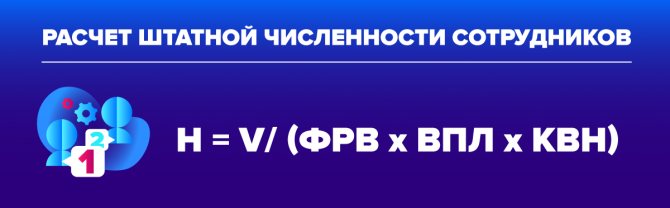

Расчет штатной численности персонала

Штатная численность — количество людей, которое нужно для выполнения рабочего плана за конкретный период. Она учитывает, сколько в среднем продаж приходится на каждого сотрудника. Например, 10 путевок в Сочи за неделю, 5 квартирных сделок в месяц.

Дополнительно считается погрешность, или коэффициент выполнения нормы. Он показывает, насколько объемы работ в плане отличаются от того, что получилось на практике в прошлом году или месяце.

Формула расчета:

- V — планируемый объем работ, который нужно выполнить за конкретный период времени: месяц, год, квартал, смену. Например, заработать 1 млн рублей, пошить 20 свадебных платьев.

- ФРВ — сколько нужно времени, чтобы выполнить план. Например, 10 часов или 1 год, чтобы заработать 500 тыс. рублей.

- ВПЛ — сколько должен продать или произвести каждый сотрудник за время ФРВ. Здесь берем только отдел продаж и тех, кто производит товар или услугу, не учитываем уборщицу, офис-менеджера и т. д.

- КВН — коэффициент выполнения нормы. Он показывает погрешность между тем, сколько удалось заработать по факту за прошлый период, и тем, сколько планируется сейчас. Например, в марте сделали 10 тортов, в апреле планируем 15.

Расчет численности персонала на примере

В магазине работают 10 человек. Владелец решил сократить издержки и уменьшить количество персонала. Прежде чем это сделать, он посчитал по формуле, сколько людей должно быть в штате для оптимальной работы. Данные такие: V — 1 180 000 рублей выручки за 12 месяцев; ФРБ — 1 980 часов в год при 9-часовом рабочем дне с учетом праздников и форс-мажоров; ВПЛ — 118 000 рублей выручки на одного человека в год и 60 рублей/час (118 000/1 980); КВН — 1,18, он получился в результате расчета: 1,18 млн рублей разделили на 1 млн рублей выручки за прошлый год. Считаем: 1 180 000/(1980 х 60 х 1,18) = 8 человек. Это означает, что в штате небольшой избыток персонала: работают 10 человек, и можно уволить двух сотрудников.

Расчет по этому методу дает приблизительный результат: он не учитывает, что иногда сотрудники уходят в отпуск и декрет, болеют или увольняются. Чтобы результаты были более реальными, нужно посчитать коэффициент невыхода на работу и включить его в общую формулу. Он покажет, сколько нужно людей, чтобы процесс не останавливался, если кого-то не будет на работе.