- Начисление годовой премии

- Могут ли по закону при полном расчете не выдавать?

- Расчет и выдача премии после увольнения

- Можно ли не выплачивать премию при увольнении

- При каких условиях работодатель может отказать в выдаче премии

- Гражданский договор

- Налогообложение вознаграждения после увольнения работника

- Выплачивается ли?

- Ошибка при выплате премии

- Премия за год при увольнении по соглашению сторон

- Премии в виде поощрения

- Налоговые последствия

- Премия умершему сотруднику

- Налоги и взносы

Начисление годовой премии

Годовая премия начисляется за полный календарный год. Когда бухгалтер рассчитывает вознаграждение, он должен учитывать много факторов: увольнение по собственному желанию или по соглашению сторон; время, отработанное по факту; стаж работника.

При увольнении по собственному желанию: если человек хорошо трудился, не имел замечаний и штрафов, годовое вознаграждение начисляется независимо от того, уволился он или нет. Поощрения рассчитываются по итогу деятельности компании в новом расчетном периоде. Сотрудник вправе обратиться в арбитражный суд по истечении трех месяцев после невыдачи причитающейся суммы.

При увольнении по соглашению сторон: этот вариант увольнения представляет собой мирное соглашение между увольняющимся работником и руководителем. Нужно оформить документ, в котором будут прописаны все выплаты: зарплата, стимулирующие надбавки, премия. Если работник уволился до того, как вышел приказ о годовой компенсации, нужно этот факт прописать в соглашении, а также указать порядок получения премии после увольнения и размер суммы.

Могут ли по закону при полном расчете не выдавать?

Ситуации, когда при увольнении не выплачивается премия, возникают нередко. Причин может быть несколько:

- в локальном нормативном акте о премировании указан пункт о депремировании при увольнении;

- все основания для премирования есть, но работодатель не хочет поощрять уволенного сотрудника (например, экономит средства предприятия);

- у уволенного лица есть один или нескольких дисциплинарных проступков, перечисленных в ст. 81 ТК РФ (например, он появился на работе в нетрезвом состоянии, не пришел на работу без уважительной причины и др.).

Если премия включается в состав зарплаты, установлена локальным нормативным актом предприятия (например, коллективным договором, трудовым соглашением и др.) и связана непосредственно с выполнением работником трудовых обязанностей, то в этом случае обязательно проводится премирование уволенного сотрудника (письмо Минфина РФ № 03-03-04/1/294 от 25 октября 2005 года).

Читайте также: Образец заявления по уходу за ребенком до 3 лет в 2021 году

Нельзя лишать премии сотрудника только из-за того, что он собирается увольняться. Но если в локальном акте указано, что премия не обязательная, а стимулирующая выплата, — работодатель может ее не выплачивать.

Расчет и выдача премии после увольнения

Начисленная уволенному работнику премия попадет в расходы на оплату труда в месяце начисления (для включения в состав расходов важно, чтобы такая премия упоминалась в трудовом договоре или локальном акте). Издайте приказ формы Т-11, бухгалтерия начислит деньги, выдаст их работнику и отразит в бухучете:

- Начисление отражается в корреспонденции со счетом 76: Дт 20 (23, 25, 26, 44) Кт 76.

- Также делаем проводку по начислению НДФЛ с премии: Дт 76 Кт 68.

- Выплата отражается в проводке Дт 76 Кт 50 (51).

- С премии платятся страховые взносы на пенсионное, медицинское и социальное страхование — стандартными проводками на затраты, суммы разбиваются по соответствующим субсчетам счета 69: Дт 20 (23, 25, 26, 44) Кт 69.

Поощрения начисляются после того, как работник ознакомился под роспись с нормативным актом. Если он будет не согласен с суммой компенсации, ему придется написать руководителю организации заявление с причиной и характером претензии.

Можно ли не выплачивать премию при увольнении

Все основания, по которым выплачивается премия, должны быть прописаны в локальных актах, согласованных между собой. При наличии размытых формулировок, противоречий возникновение конфликта, в случае отказа выплатить премию увольняющемуся работнику, неизбежно. Так, формулировка: «Руководитель имеет право выплачивать сотрудникам стимулирующие выплаты – премии» не является обязывающей к выплате, а фраза «Руководитель должен выплачивать премии» фиксирует обязательность таких выплат.

Случаи лишения премии в ЛНА также должны быть четко прописаны. С нормативными актами по труду, принятыми в организации, должен быть ознакомлен каждый сотрудник. Согласие в обязательном порядке должно быть зафиксировано его подписью.

Невыплата премии, прописанной в ЛНА, увольняемому сотруднику на основании дисциплинарного взыскания не рекомендуется. При обращении в суд, скорее всего, такое решение руководства организации будет признано незаконным.

На заметку! Срок обращения в суд – 3 месяца с момента, когда работнику стало известно о нарушении его прав, т.е. со дня получения им расчетных сумм от организации.

При каких условиях работодатель может отказать в выдаче премии

После увольнения работника выплата поощрения не обязательна. Руководитель может отказать в выплате компенсации. В такой ситуации дело может дойти до суда, и суд будет на стороне работодателя при условиях:

- примечание в трудовом договоре об ограничениях начисления поощрений уволенному сотруднику (хотя некоторые суды в этом случае принимают сторону работника);

- документально зафиксированные дисциплинарные взыскания, штрафы, нарушения трудовой дисциплины трудящимся за время работы, которые относятся к начислению компенсации;

- не выполнен объем работ, согласно которому причитаются премиальные;

- у работника, обратившегося в суд, нет документов, подтверждающих факт работы в организации;

- злостное нарушение трудового договора сотрудником.

Гражданский договор

Как вариант, возможно заключение с бывшим работником какого-либо гражданско-правового договора, например, оказание консультационных услуг и т.п. в качестве формального основания для выплаты вознаграждения. Этот вариант более трудоемкий, чем выплата материальной помощи, поскольку требует оформления актов о приемке оказанных услуг или выполненных работ. Фактически это и будут бонусы, юридически — это будет оплата за ее услуги. Но практически такой вариант возможен для реализации.

В любом из этих случаев необходимо удержать подоходный налог, в соответствии с нормами НК РФ. А вот страховыми взносами помощь лицу, не являющемуся работником, не облагается.

Возвращаясь же к своевременности начисления премии, вопрос остается спорным. Хотя в ЛНА вы и можете указать, что она не относится к системе оплаты труда, является вашим правом, а не обязанностью, в случае спора придется доказывать ваши критерии. Если сотрудник выполнил все условия для ее получения, отказ в выплате лишь из-за увольнения суд посчитает незаконным. Прекращение договора по закону не лишает работника права получить вознаграждение за труд и задачи, которые он выполнил. Отказ в выплате — это дискриминация по отношению к другим, в т.ч. действующим, которые тоже работали и получат свою премию, даже если позднее.

Установление увольняющимся работникам худших условий оплаты труда, отличающихся от действующих сотрудников, суды однозначно признают дискриминацией.

Вот лишь несколько дел:

- Определение Седьмого кассационного суда общей юрисдикции от 23.01.2020 по делу N 88-1226/2020, от 12.05.2020 по делу N 88-5464/2020;

- Апелляционные определения Верховного суда Республики Карелия от 25.09.2018 N 33-3344/2018.

В итоге работодатель вновь в ловушке. Начислить вовремя не получается, а начислить премию с опозданием или отказать в ней уволившимся — будет нарушением. Поэтому лучше еще раз внимательно изучить Положение об оплате или о премировании, посмотреть, как обозначена премия и не связывать ее с зарплатой и системой оплатой труда по должностным обязанностям.

Налогообложение вознаграждения после увольнения работника

Если компенсация была выплачена не как материальная помощь, а как премия, она относится к доходам работника. Тогда бухгалтерия обязана отнести эти денежные средства к фонду оплаты труда и сделать исполнение на отчисления НДФЛ, взносов в ПФР,ФСС, ФОМС. Премиальные облагаются такими начислениями:

- НДФЛ — 13%, если работник является резидентом РФ; если же компенсация выплачивается иностранному гражданину, то ставка составит 30%;

- ПФР-22%;

- ФСС- 2,9%;

- ФОМС- 5,1%.

Выплачивается ли?

Большинство организаций применяет систему поощрения в виде премий за проделанный сотрудниками труд. Существует несколько видов премии:

- годовая;

- квартальная;

- коллективная;

- индивидуальная.

Претендовать на выплату поощрения могут только те сотрудники, трудовые договора которых включают пункты об обязательном премировании или данное право прописано в нормативных актах организации.

Важно знать! Наличие пункта о премировании в трудовом договоре или иных документах не дает полноценную гарантию, что сотрудник ее получит, так как во многом выдача денежной суммы зависит от выполнения работником свои должностных обязанностей. Кроме этого, на многих предприятиях используются формулировки, которые автоматически лишают сотрудника денежной выплаты при расторжении трудового договора.

В случае коллективного поощрения премия должна быть начислена каждому сотруднику, независимо от способа работы (по совместительству, при срочном договоре, при прохождении испытательного срока). В такой ситуации невыплата денежных средств возможна только при отсутствии рентабельности производства.

Выплата премии сотруднику должна осуществляться совместно с другими денежными средствами перед расторжением трудового договора. Если в трудовом, коллективном или других видах соглашений компании предусмотрена выплата хотя бы одного из видов премии, то работодатель обязан произвести полный расчет с человеком, который уже лишился рабочего места. Это связано с тем, что за отработанный до увольнения период, человек успел внести свой вклад, который позволил компании получить дополнительную прибыль. Данное обязательство закреплено на законодательном уровне. То есть в последний рабочий день человеку должна быть выплачена не только заработная плата и компенсация, но и премия, размер которой высчитывается индивидуально для каждого работника.

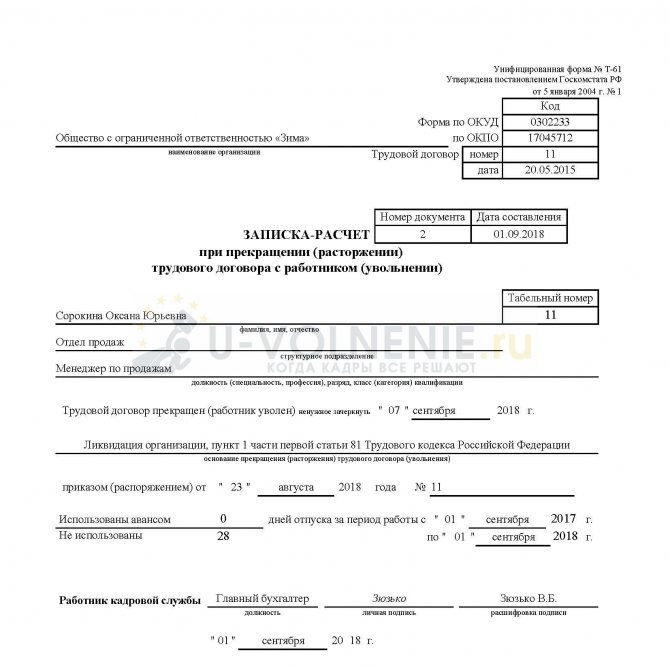

Образец заполнения расчетного листка – лицевая сторона

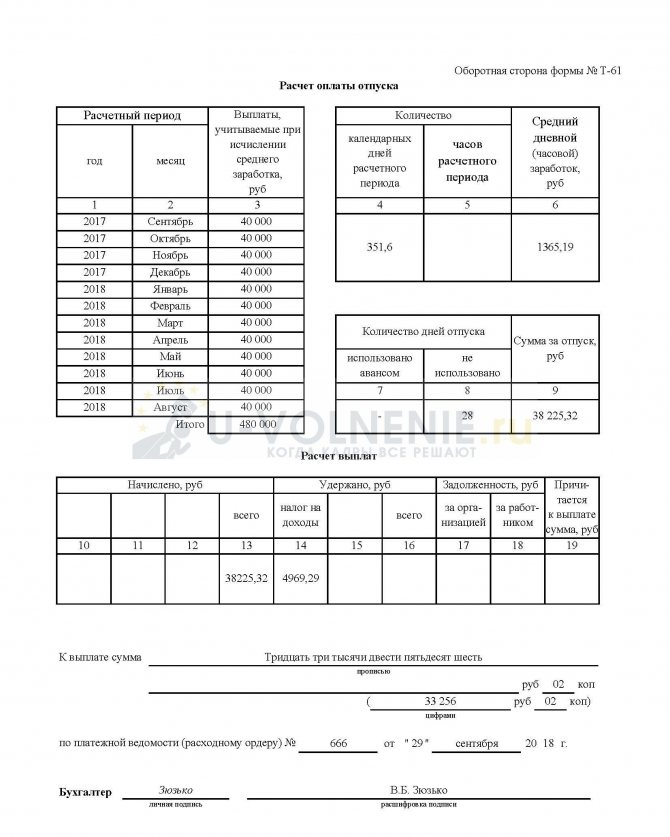

Образец заполнения расчетного листка – обратная сторона

Важно знать! При увольнении сумма премии высчитывается за фактически отработанное время, а не за весь период, предусмотренный соглашением.

Ошибка при выплате премии

При расчете уже выплаченного вознаграждения может обнаружиться ошибка, которая приводит к завышению или к занижению ее суммы. Ошибки бывают счетные или они связаны с неправильным применением правил начисления.

Если ошибка привела к занижению премии, ее можно исправить, начислив необходимую сумму поощрений. Если сумма выплаченной премии завышена, работодателю, который хочет вернуть излишне выплаченные деньги, нужно обращаться в суд. Решение суда будет положительным, если получится доказать, что была допущена счетная ошибка.

Если при начислении вознаграждения была допущенная любая иная ошибка, бывший сотрудник вправе не возвращать излишне выплаченную ему сумму.

Автор статьи: Александра Аверьянова

Начисляйте премии, зарплату, отпускные и больничные в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, платить налоги, отправлять отчеты через интернет. Избавьтесь от авралов и рутины, ознакомьтесь со всеми возможностями сервиса бесплатно в течение 14 дней.

Премия за год при увольнении по соглашению сторон

Данный вид увольнения предполагает заключение соглашения между работодателем и сотрудником. В нем можно отразить порядок получения поощрения за год, если сотрудник увольняется раньше даты его начисления. Имеет смысл указать в документе реквизиты для перечисления средств работнику.

Если в компании предусмотрено годовое премирование, а работник прекращает трудовую деятельность до начисления вознаграждения, порядок его получения также нужно зафиксировать в соглашении. Если в нем присутствует фраза «Материальных претензий не имею», то руководитель вправе премию не платить.

Читайте также: Северные надбавки и районный коэффициент по регионам – сколько и как начисляется

Премии в виде поощрения

Другой случай — премия в виде поощрения. Она тоже непосредственно связана с показателями труда, но не входит в заработную плату. Такая премия начисляется, например, по итогам периода (квартала, полугодия, года). Решение о ее выплате, как правило, принимается уже по его окончании и подведении итога деятельности. Часто такие премии начисляются спустя достаточно продолжительное время после окончания квартала или года. И если работник увольняется вначале следующего периода, то премию он перед увольнением получить никак не может, поскольку ее еще нет. На такие случаи нормы статьи 140 ТК РФ не распространяются, а вопросы премирования уволенного сотрудника должны решаться в зависимости от того, что прописано в договоре и внутренних документах.

Если из положений локальных актов следует, что сотруднику, который позже уволился, премия должна быть выплачена, то это обязательно нужно сделать. Тот факт, что человек больше не работает в организации, не может стать основанием для лишения его премии, ведь она положена ему за отработанный период.

Налоговые последствия

Премия является доходом физлица и облагается НДФЛ на общих основаниях. При этом тот факт, что сотрудник по отношению к работодателю является бывшим, роли не играет. Ведь обязанности налогового агента следует исполнять не только в отношении тех лиц, с которыми заключен трудовой договор.

Теперь разберемся со страхованием. Производственные премии всегда выплачиваются в рамках трудовых отношений — это относится и к премиям в составе ЗП, и к премиям в виде поощрений за результаты труда. Соответственно, с таких выплат необходимо начислить страховые взносы.

Премия умершему сотруднику

Особый случай — сотрудник скончался. Что говорит трудовое законодательство о выплате положенной ему премии?

Опять же придется делить премии в зависимости от того, входят ли они в оплату труда или являются поощрением. Премии первого типа, как и невыплаченная ко дню смерти работника ЗП, попадают под статью 141 ТК РФ. Эти выплаты необходимо произвести членам его семьи или лицам на иждивении по их заявлению. Премия, положенная умершему работнику по результатам его труда и начисленная после его смерти, также может быть передана родственникам.

Что касается поощрений, то вопрос их выплаты регулируется договором и внутренними актами. Чтобы у работодателя были основания выплатить премию умершего сотрудника его родственникам, в Положении о премировании достаточно прописать, что это поощрение положено в том числе и тем работникам, с которыми на момент начисления прекращен трудовой договор. Ведь согласно статье 83 ТК РФ, смерть является безусловным основанием для прекращения договора.

Налоги и взносы

Напомним, что НДФЛ исчисляется на дату получения дохода, а удерживается — на дату фактической выплаты. Но на дату выплаты работник скончался, соответственно, удерживать НДФЛ обязанности у работодателя нет.

Ранее мы упоминали о том, что удерживать НДФЛ агенту следует с доходов не только тех лиц, с кем у него заключен трудовой договор. Значит ли это, что налог следует удержать с выплаты родственнику скончавшегося работника? Нет, поскольку эти суммы выплачиваются в порядке наследования. А в соответствии с пунктом 18 статьи 217 НК РФ, такие выплаты от НДФЛ освобождены.

Страховые взносы с выплаты премии родным умершего сотрудника также не начисляются, ведь это противоречило бы логике. Назначение социального страхования — материально поддержать работника при наступлении страхового случая. Умерший человек этой страховкой воспользоваться уже не сможет, следовательно, взносы не начисляются. Такова точка зрения чиновников (письмо ФСС РФ от 14.04.15 № 02-09-11/06-5250, письмо Минтруда от 20.02.13 № 17-3/292).

Кроме того, есть письмо Минфина от 24.04.17 № 03-15-06/24374, в котором указано, что выплаты родственникам умершего сотрудника делаются не в рамках трудовых отношений. Следовательно, страховые взносы начислять с них не нужно.