Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

Читайте также: Счет 80 «Уставный капитал»: быстрый справочник

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

- Какие законы устанавливают лимиты списания стройматериалов?

- Последствия перерасхода или недостачи

- Порядок нормирования

- Методы установления элементарных норм

- Утверждение лимитов списания материалов

- Инструменты процесса

- Документальное оформление списания

- Учет возвратных материалов

- Затраты по строительству основных средств

- Осуществление контроля

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

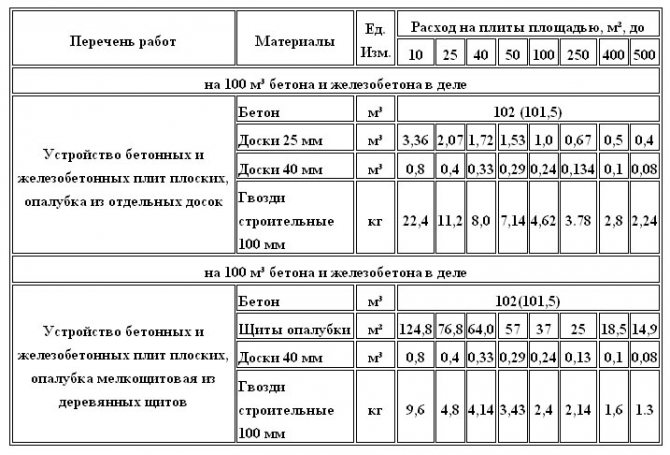

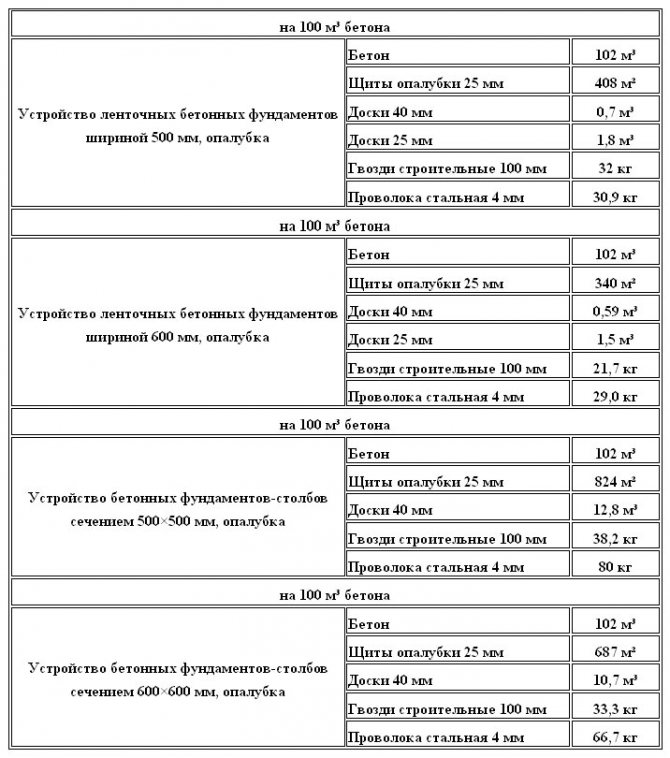

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Последствия перерасхода или недостачи

Случается, что итоговая отчетность по спецматериалам демонстрирует нестыковку прихода-расхода. Здесь главному лицу участка следует составить объяснительную, опирающуюся на соответствующей М29, и приложить к ней акт на списание материалов в строительстве по установленной форме. Акт проводится и утверждается специальной комиссией.

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Читайте также: Финансовый результат в бухгалтерском учете: проводки и пример

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — заполните форму ниже или позвоните прямо сейчас: +7 (доб. 697) (Москва) +7 (доб. 281) (Санкт-Петербург) +8 (доб. 198) (Россия) Это быстро и бесплатно!

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

Читайте также: Всё, что вы не знали о горюче-смазочных материалах (ГСМ)

- По себестоимости одной единицы матресурса – удобен для списывания по цене закупки особо ценных товаров.

- По средней себестоимости – больше всего подходит при большом ассортименте материальных производственных запасов, выглядит как среднее арифметическое между количеством единиц и их общей стоимостью.

- Способ FIFO – учитывает ресурсы, начиная с самых ранних приобретений, но в порядке обратной очередности, первыми «уходят» те спецматериалы, что числятся появившимися последними. Также в России используется альтернатива ФИФО – LIFO. Здесь порядок ликвидации носит обычный, хронологический характер.

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Учет возвратных материалов

При строительстве объекта возможно образование материалов, которые используют повторно. Возвратные МЦ являются собственностью того, кому принадлежит демонтируемый объект. Условия документального оформления и их использования необходимо отразить в договоре подряда.

Передача таких материалов собственнику демонтированного объекта показывается на счете 002 «ТМЦ, принятые на ответственное хранение» по цене, которая отражена в смете или в условной оценке. Если же подрядчик будет использовать эти материальные ценности в дальнейшем для строительства, то их нужно учитывать по аналогии с давальческими материалами. При передаче в собственность подрядчика их необходимо оприходовать на условиях покупки или безвозмездного получения и оценить по рыночной стоимости. При безвозмездной передаче лимит стоимости возвратных МЦ установлен в 3000 рублей.

Затраты по строительству основных средств

Отражение в бухгалтерском учете приобретения заказчиком материалов для выполнения строительно-монтажных работ подрядными организациями.

№ Дебет Кредит Содержание операции Бухгалтерские проводки в момент оприходования материалов, если их поступление организация-заказчик отражает без использования счета 15 «Заготовление и приобретение материальных ценностей» 1 10 60, 76 Отражена (начислена) покупная стоимость материала без НДС, приобретенного для выполнения строительно-монтажных работ подрядной организацией 2 10 60, 76 Отражены (начислены) транспортно-заготовительные расходы без НДС Бухгалтерские проводки в момент оприходования материалов, если их поступление организация-заказчик отражает с использованием счета 15 «Заготовление и приобретение материальных ценностей» 1 15 субсчет «Заготовление и приобретение материалов» 60, 76 Отражена (начислена) покупная стоимость материала без НДС, приобретенного для выполнения строительно-монтажных работ подрядной организацией 2 15 субсчет «Заготовление и приобретение материалов» 60, 76 Отражены (начислены) транспортно-заготовительные расходы без НДС 3 10 15 субсчет «Заготовление и приобретение материалов» Оприходованы на склад(ы) материалы, предназначенные для выполнения строительно-монтажных работ подрядной организацией Бухгалтерские проводки при отражении НДС по материалам, приобретенным для подрядных работ 1 19 60, 76 Учтен (начислен) НДС со стоимости материалов, приобретенных для выполнения строительно-монтажных работ подрядной организацией 2 19 60, 76 Учтен (начислен) НДС по транспортно-заготовительным расходам 3 68 субсчет «Расчеты по НДС» 19 Принята к вычету из бюджета сумма НДС со стоимости материалов, приобретенных для выполнения строительно-монтажных работ подрядной организацией Бухгалтерские проводки при оплате материалов 1 60, 76 50, 51 Оплачена поставщику организацией-покупателем задолженность по приобретенным у него материалам 2 60, 76 50, 51 Оплачена стоимость транспортно-заготовительных расходов

Отражение в бухгалтерском учете передачи заказчиком материалов подрядным организациям для выполнения строительно-монтажных работ.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при передаче заказчиком материалов для проведения строительно-монтажных работ подрядным организациям 1 10-7 10 Списана фактическая себестоимость материалов, переданных для проведения строительно-монтажных работ подрядным организациям на отдельный субсчет (для их обособленного учета) Бухгалтерские проводки при возврате заказчику материалов, подрядными организациями после окончания строительно-монтажных работ 1 10 10-7 Начислена фактическая себестоимость остатка материалов, полученных (возвращенных) после окончания строительно-монтажных работ подрядными организациями с отдельного субсчета

Отражение в бухгалтерском учете фактических расходов (затрат), связанных со строительством основных средств.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при списании стоимости материалов, использованных для строительства основных средств, если материалы учитываются по фактурной стоимости 1 08-3 10 Списана фактическая себестоимость материалов, израсходованных при строительстве основных средств Бухгалтерские проводки при списании стоимости материалов, использованных для строительства основных средств, если материалы учитываются по учетной стоимости 1 08-3 10 Списана учетная себестоимость материалов, израсходованных при строительстве основных средств 2 08-3 16 субсчет «Отклонение в стоимости материалов» Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или 08-3 16 субсчет «Отклонение в стоимости материалов» Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 Бухгалтерские проводки при начислении амортизации оборудования, использованного при строительстве основных средств 1 08-3 02 субсчет «Амортизация основных средств, учитываемых на счете 01» Отражена сумма амортизации объекта основных средств Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых строительством основных средств 1 08-3 70, 69 Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых строительством основных средств Бухгалтерские проводки при отражении задолженности по уплате налогов и сборов, включаемых в затраты капитального строительства 1 08-3 68 Начислены налоги и сборы на затраты капитального строительства или 08-3 68 Сторнирована переплата налогов и сборов с затрат капитального строительства Бухгалтерские проводки по работам (услугам) собственным, при списании общехозяйственных расходов, приходящихся на строительство объектов основных средств 1 08-3 26 Отражена доля общехозяйственных расходов, приходящихся на строительство объектов основных средств Бухгалтерские проводки по работам (услугам) собственным, при списании затрат (расходов) вспомогательных (подсобных) производств, приходящихся на строительство объектов основных средств 1 08-3 23 Отражена доля затрат (расходов) вспомогательных производств, приходящихся на строительство объектов основных средств Бухгалтерские проводки по работам (услугам) с НДС, оказанными сторонними организациями по строительству объектов основных средств 1 08-3 60, 76 Начислена стоимость потребленных работ (услуг) без НДС на вложения во внеоборотные активы 2 97 60, 76 Отражена стоимость потребленных работ (услуг) без НДС в составе расходов (затрат) будущих периодов 3 19-1 60, 76 Учтен (начислен) НДС по выполненным работам (услугам) сторонней организацией 4 60, 76 50, 51 Оплачена сторонней организации стоимость потребленных работ (услуг) по строительству объекта основных средств Бухгалтерские проводки по работам (услугам) без НДС, оказанными сторонними организациями по строительству объектов основных средств 1 08-3 60, 76 Начислена стоимость потребленных работ (услуг) с НДС на вложения во внеоборотные активы 2 97 60, 76 Отражена стоимость потребленных работ (услуг) с НДС в составе расходов (затрат) будущих периодов 3 60, 76 50, 51 Оплачена сторонней организации стоимость потребленных работ (услуг) по строительству объекта основных средств Бухгалтерские проводки при создании резервов предстоящих расходов за счет затрат (расходов) капитального строительства 1 08-3 96 Включены ежемесячные отчисления в резервы предстоящих расходов в затраты (расходы) капитального строительства Бухгалтерские проводки при списании расходов будущих периодов за отчетный период (месяц) на затраты (расходы) капитального строительства 1 08-3 97 Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) капитального строительства

Отражение в бухгалтерском учете исправления ошибки списания материалов заказчика для проведения строительно-монтажных работ подрядными организациями, если ошибка выявлена в текущем году.

№ Дебет Кредит Содержание операции 1 08-3 10-7 Восстановлена (сторно) в месяце выявления ошибки фактическая себестоимость материалов, ошибочно списанных на строительно-монтажные работы подрядчика

Отражение в бухгалтерском учете вычета НДС по строительно-монтажным работам, выполненным для собственного потребления.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при исчислении НДС 1 19 субсчет «НДС при строительстве основных средств» 68 субсчет «Расчеты по НДС» Начислен НДС со стоимости строительно-монтажных работ для собственного потребления, выполненных за налоговый период Бухгалтерские проводки при принятии к вычету НДС организацией на объем строительно-монтажных работ в том же налоговом периоде, в котором его исчислили к уплате 1 68 субсчет «Расчеты по НДС» 19 субсчет «НДС при строительстве основных средств» НДС, исчисленный на сумму фактических расходов по строительству объекта хозяйственным способом, принят к вычету на момент определения налоговой базы по строительно-монтажным работам для собственного потребления – последнее число каждого налогового периода

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве в случае установки виновных лиц.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при списании недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств 1 94 08-3 Отражена выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств Бухгалтерские проводки при возмещении ценностей по норме убыли 1 08-3 94 Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства Бухгалтерские проводки при возмещении недостачи капитальных вложений и ценностей сверх нормы убыли за счет виновных лиц 1 73-2, 76 94 Возмещена недостача капитальных вложений и убыль ценностей сверх нормы за счет виновных лиц или 70 94 Недостача капитальных вложений и убыль ценностей сверх нормы погашена из заработной платы виновных лиц Бухгалтерские проводки при восстановлении суммы НДС по недостающим ценностям сверх норм естественной убыли 1 94 68 субсчет «Расчеты по НДС» Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или 19-394 68 субсчет «Расчеты по НДС»19-3 Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли за счет виновных лиц 1 73-2, 76 94 Возмещена сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли за счет виновных лиц или 70 94 Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли погашена из заработной платы виновных лиц ПРИМЕЧАНИЕ. В развитие счета 94 «Недостачи и потери от порчи ценностей» могут быть открыты дополнительные субсчета, в частности 94-1 «Недостачи и потери от порчи ценностей физическими лицами, являющимися работниками организации», 94-2 «Недостачи и потери от порчи ценностей физическими лицами, не являющимися работниками организации», 94-3 «Недостачи и потери от порчи ценностей организациями – юридическими лицами» и 94-4 «Недостачи и потери от порчи ценностей при неустановке виновных лиц»

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве в случае неустановки виновных лиц.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при списании недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств 1 94 08-3 Отражена выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств Бухгалтерские проводки при возмещении ценностей по норме убыли 1 08-3 94 Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства Бухгалтерские проводки при возмещении недостачи капитальных вложений и ценностей сверх нормы убыли в случае неустановки виновных лиц 1 91-2 94 Недостача капитальных вложений и убыль ценностей сверх нормы погашена за счет прочих расходов организации Бухгалтерские проводки при восстановлении суммы НДС по недостающим ценностям сверх норм естественной убыли 1 94 68 субсчет «Расчеты по НДС» Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или 19-3 68 субсчет «Расчеты по НДС» Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли 94 19-3 Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли в случае неустановки виновных лиц 1 91-2 94 Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли погашена за счет прочих расходов организации

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве по чрезвычайным обстоятельствам.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при списании по чрезвычайным обстоятельствам недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств 1 91-2 08-3 Отражена в качестве прочих расходов выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств Бухгалтерские проводки при возмещении вывяленной потери ценностей по чрезвычайным обстоятельствам в пределах нормы убыли 1 08-3 91-1 Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства. Убыль ценностей по нормам отражена в составе прочих доходов организации Бухгалтерские проводки при восстановлении НДС по списанным ценностям в случае их недостачи, боя или порчи по чрезвычайным обстоятельствам, если для ценностей определены нормы убыли 1 91-2 68 субсчет «Расчеты по НДС» Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена в качестве прочих расходов или 19-3 68 субсчет «Расчеты по НДС» Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли 91-2 19-3 Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена в качестве прочих расходов

Отражение в бухгалтерском учете передачи проектной документации, разработанной сторонней организацией.

№ Дебет Кредит Содержание операции Бухгалтерские проводки при отражении расходов по приобретению проектной документации на строительство объекта основных средств 1 08 60, 76 Отражена в качестве внеоборотных активов фактическая стоимость без НДС приобретенной проектной документации 2 19 60, 76 Отражен НДС по приобретенной проектной документации Бухгалтерские проводки при перечислении денежных средств 1 60, 76 51 Оплачена стоимость проектных работ Бухгалтерские проводки при продаже проектной документации. Предприятием принято решение о нецелесообразности использования проектной документации при строительстве объекта и о продаже ее другому предприятию по договорной стоимости 1 62, 76 91-1 Отражена выручка от реализации проектной документации 2 91-2 68 субсчет «Расчеты по НДС» Начислена задолженность бюджету по НДС со стоимости реализованной документации 3 91-2 08 Списаны на прочие расходы фактические затраты (себестоимость) проектной документации 4 68 субсчет «Расчеты по НДС» 19 Принят к вычету НДС по проектной документации Бухгалтерские проводки при поступлении денежных средств 1 51 62, 76 Отражена оплата проектной документации

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.