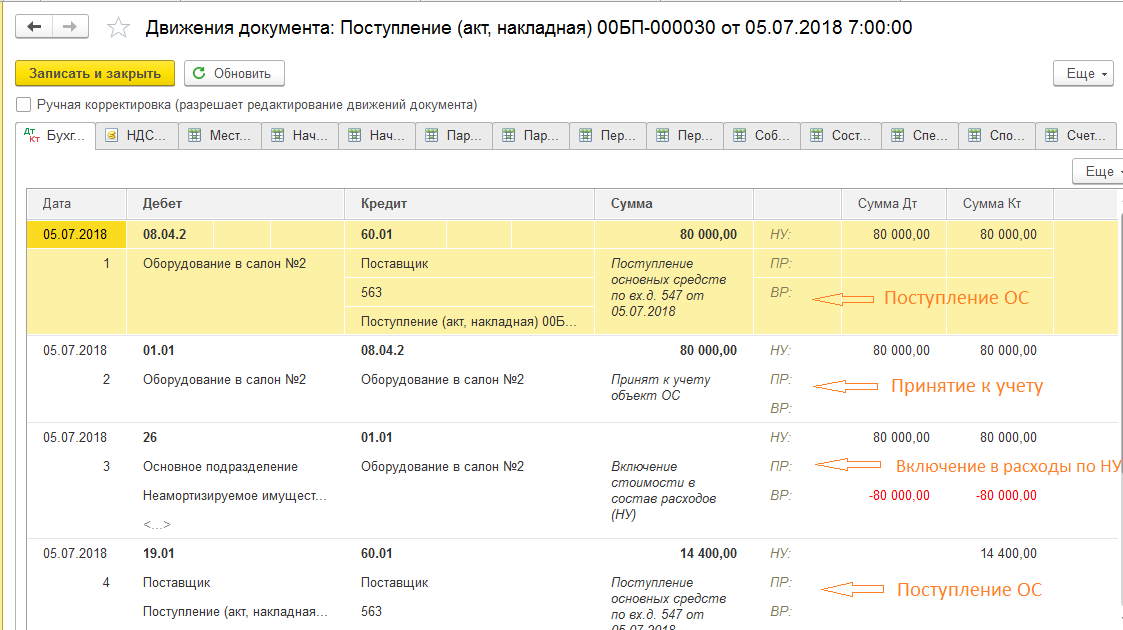

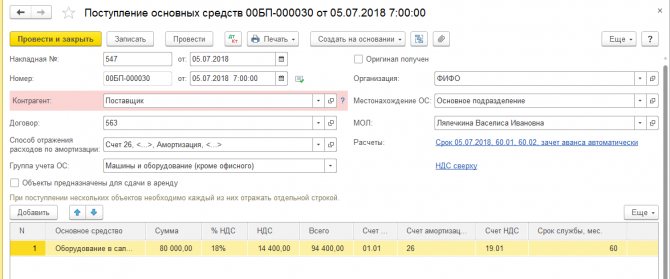

- Поступление оборудования, требующего монтажа

- Списание хозяйственного инвентаря

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Декларация по налогу на прибыль

- См. также:

- Похожие публикации

- Поступление оборудования

- Поступление доп. расходов

- Передача оборудования в монтаж

- Техника работает в комплексе. Как учесть – вместе или отдельно

- Учет услуг по монтажу оборудования

- Принятие к учету объекта строительства

Поступление оборудования, требующего монтажа

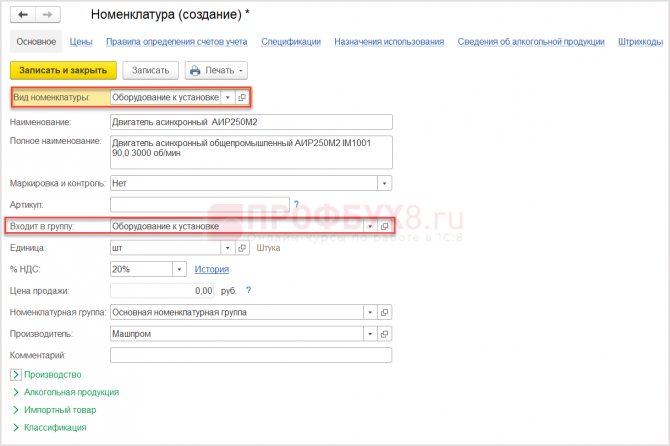

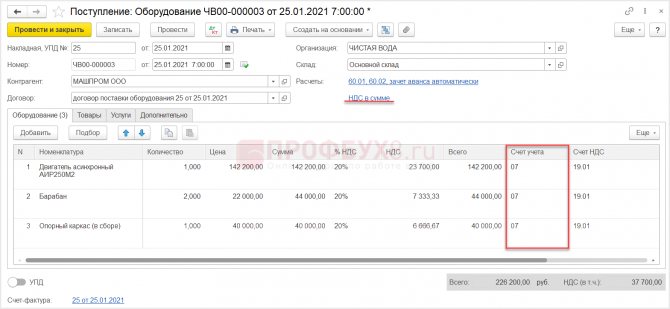

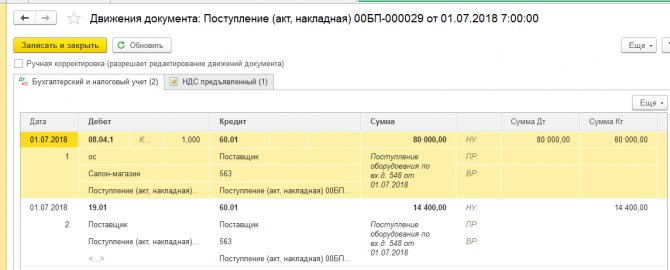

25 января у ООО «Машпром» приобрело оборудование с целью последующего монтажа конвейера:

- Двигатель асинхронный АИР250M2 — 1 шт. по цене 142 200 руб. (в т. ч. НДС 20%);

- Барабан — 2 шт. по цене 22 000 руб. (в т. ч. НДС 20%);

- Опорный каркас (в сборе) — 1 шт. по цене 40 000 руб. (в т. ч. НДС 20%).

Чтобы приобретаемое оборудование в 1С 8.3 учитывалось на счете 07, введите его в справочник Номенклатура в группу Оборудование к установке. Именно для этой группы в регистре Счета учета номенклатуры предустановлен счет 07.

Списание хозяйственного инвентаря

Нормативное регулирование

Хозяйственный инвентарь учитывается на счете 10.09 «Инвентарь и хозяйственные принадлежности» (план счетов 1С).

В бухгалтерском учете инвентарь стоимостью не более 40 000 руб. и сроком службы более 12 месяцев может отражаться в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной лимит для учета таких активов в составе материалов необходимо закрепить в учетной политике.

При передаче в эксплуатацию хозяйственного инвентаря его стоимость списывается на счета затрат в момент отпуска со склада и составления документов на передачу инвентаря в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н).

В целях обеспечения сохранности инвентаря в эксплуатации необходимо организовать его учет на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (п. 5 ПБУ 6/01).

В бухгалтерском учете стоимость переданного в эксплуатацию инвентаря отделу продаж учитывается по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость инвентаря, переданного в эксплуатацию в отдел продаж, относится к материальным расходам (пп. 2 п. 1 ст. 254 НК РФ), учитываемым в составе косвенных расходов, и списывается единовременно при передаче инвентаря в эксплуатацию как неамортизируемое имущество (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Способ оценки материалов при их выбытии устанавливается организацией самостоятельно в учетной политике по (п. 16 ПБУ 5/01) и (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости материалов в учетной политике 1С (раздел Главное — Настройки — Учетная политика) необходимо устанавливать единый способ оценки материалов в БУ и НУ и, следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

Учет в 1С

В нашем примере в соответствии с учетной политикой применяется метод списания стоимости материалов по средней себестоимости. PDF

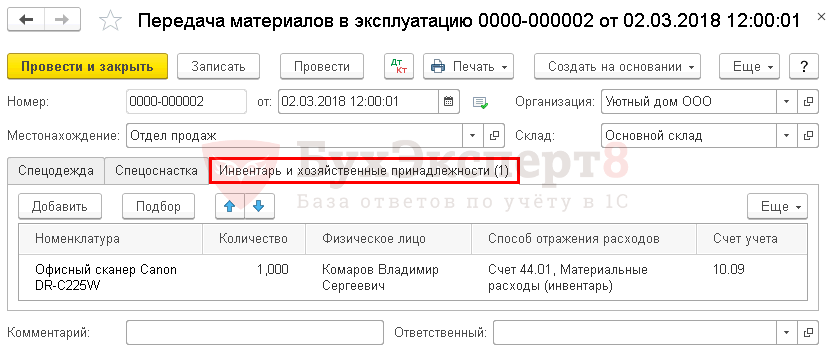

Списание (передача в эксплуатацию) хозяйственного инвентаря оформляется документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности указывается:

- Номенклатура — передаваемый в эксплуатацию инвентарь;

- Физическое лицо — материально-ответственное лицо за инвентарь в эксплуатации.

В нашем примере затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

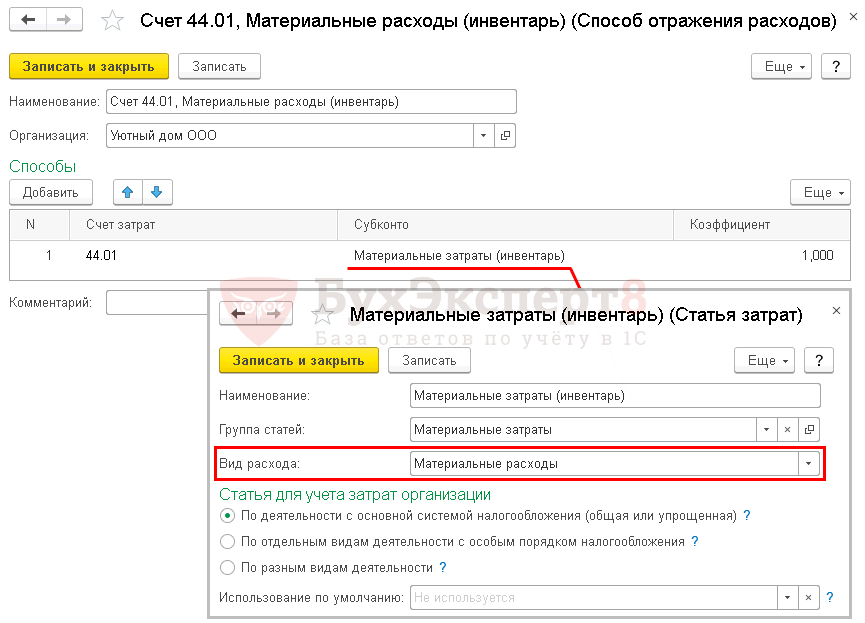

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения расходов: Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Проводки по документу

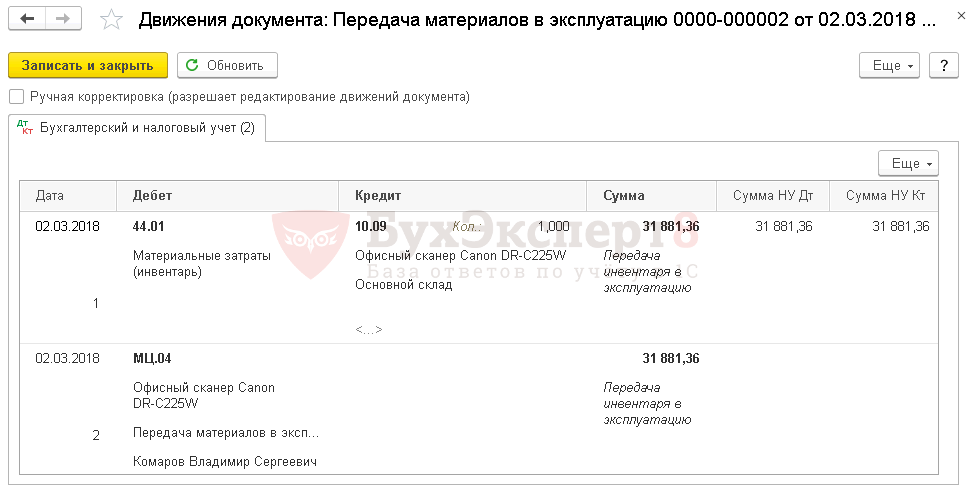

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию инвентаря. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Передача материалов в эксплуатацию. PDF

Декларация по налогу на прибыль

В Декларации по налогу на прибыль издержки обращения в расходах на продажу отразятся только после того, как будет проведено Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Материальные расходы в составе издержек обращения отразятся в составе косвенных расходов: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Документ Передача материалов в эксплуатацию

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 39. Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения …

- Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения Учет активов непроизводственного характера имеет не только свою специфику, но…

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения …

- Передача в переработку сырья для изготовления производственного инвентаря в 1С Добрый день! 1С:Предприятие 8.3 (8.3.18.1289) Наша организация отдала в переработку…

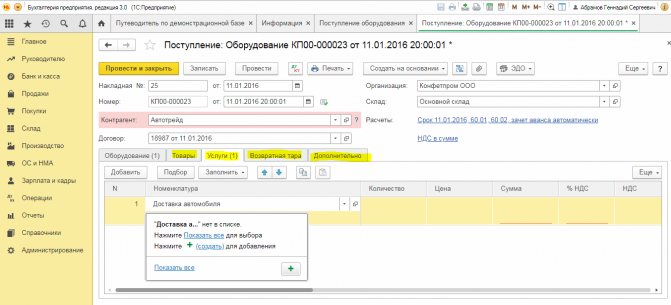

Поступление оборудования

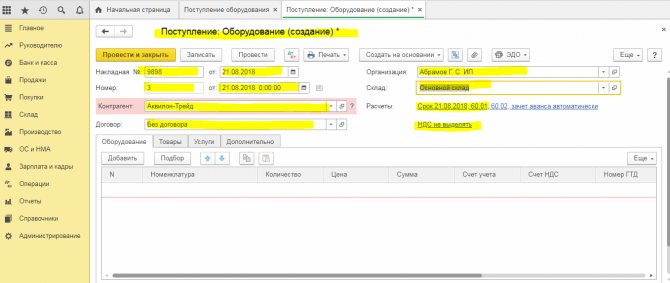

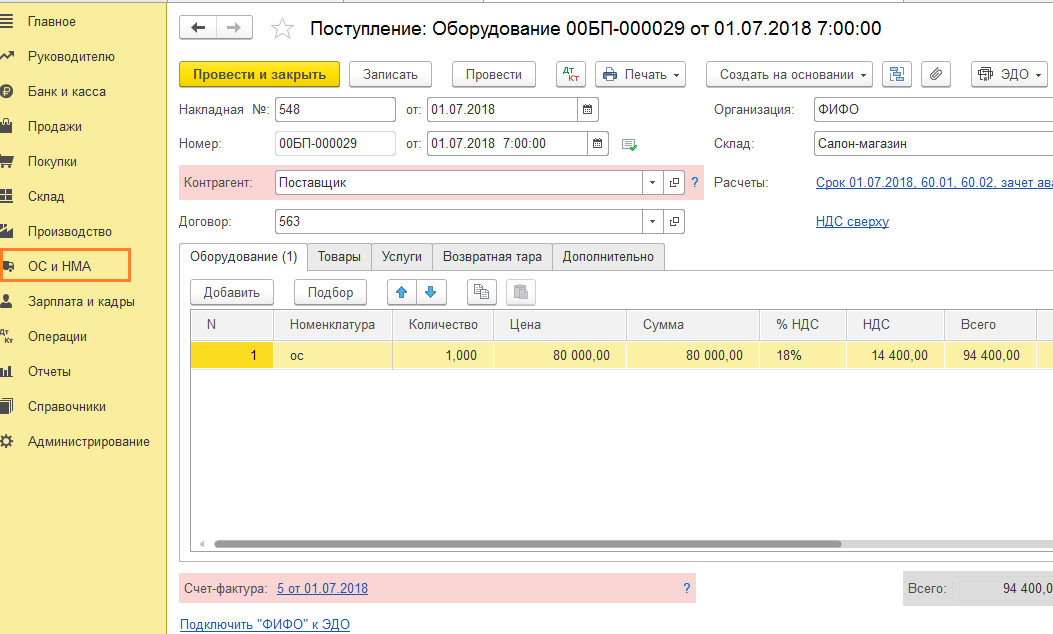

Факт приобретения оборудования, требующего последующего монтажа, оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование.

Создать документ можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

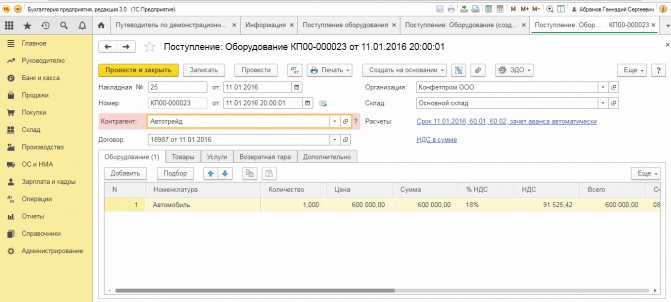

Последовательность заполнения.

- В шапке документа:

- введите реквизиты сопроводительного документа контрагента;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- укажите склад, на который будет оприходовано оборудование;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните вкладку Оборудование:

- укажите позиции оборудования, подобрав их из справочника Номенклатура;

- введите количество и цену по каждой позиции.

- Зарегистрируйте данные счета-фактуры поставщика в подвале документа.

- Проведите документ.

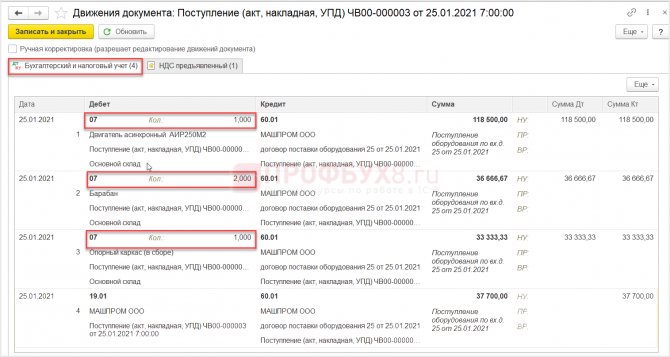

Проанализируйте проводки.

Убедитесь, что имущество учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

На счете 07 учитывайте не только само оборудование, но и всевозможное вспомогательное техническое оснащение, которое может быть использовано при сборке оборудования.

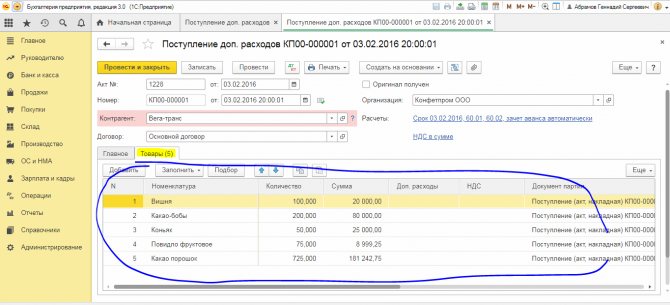

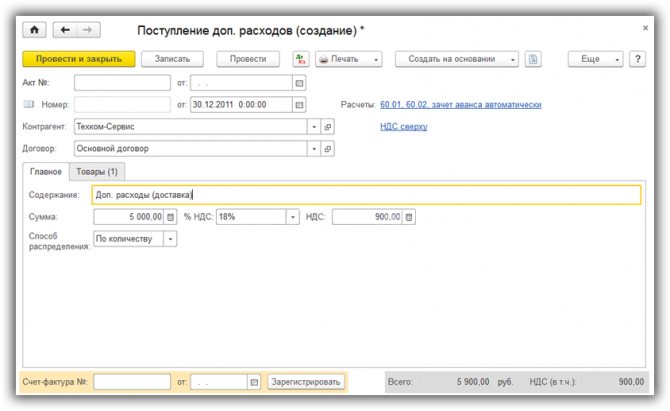

Дополнительные расходы на приобретение (к примеру доставка) учитываются также на счете 07. И регистрируются документом Поступление доп. расходов.

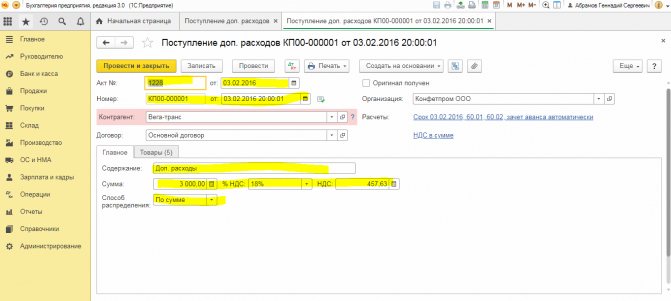

Поступление доп. расходов

Перейти к списку документов доп. расходов можно так же в разделе «Поступление основных средств».

Шапка документа заполняется аналогично документу поступления.

На закладке «Главное» заполняем:

- Наименование )

- Сумму и ставку НДС

- способ распределение затрат в случае, если они касаются нескольких позиций оборудования

На закладке «Товары» соответственно оборудование:

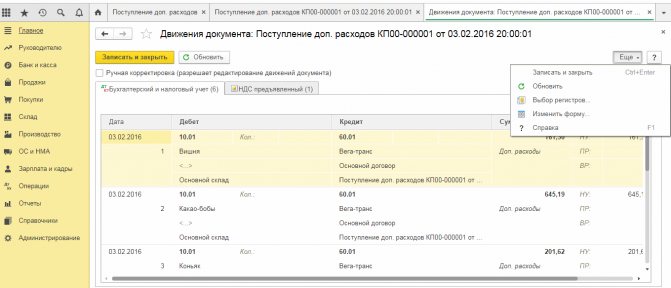

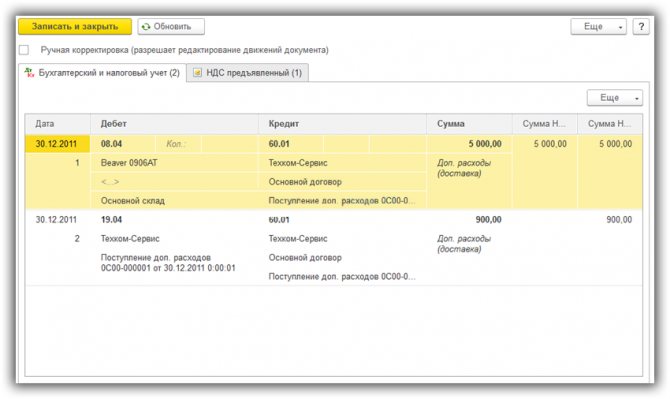

Проведем документ и посмотрим проводки, которые он сформировал:

Как видим, сумма дополнительных расходов увеличила стоимость станка.

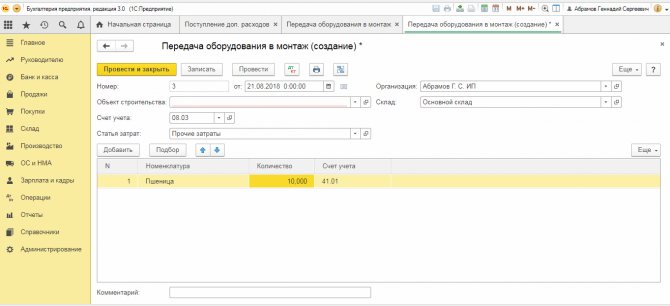

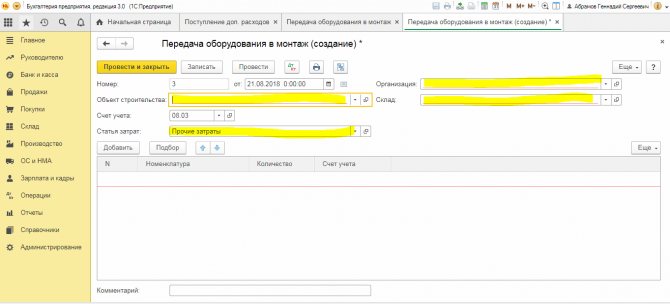

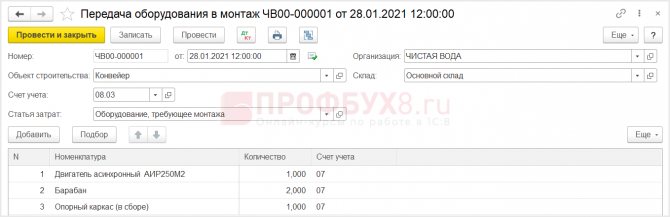

Передача оборудования в монтаж

28 января оборудование передано в монтаж. В 1С 8.3 отражена передача оборудования в монтаж.

Себестоимость сданного в монтаж оборудования, технической оснастки и материалов, а также всевозможных вспомогательных расходов (причем неважно, каким образом происходит его сборка — хозспособом или подрядным методом) аккумулируются на субсчете 08.03 «Строительство объектов основных средств».

Работы (услуги) по сборке оборудования зарегистрируйте отдельным документом Передача оборудования в монтаж.

Создайте документ через раздел ОС и НМА – Поступление основных средств – Передача оборудования в монтаж.

Последовательность заполнения:

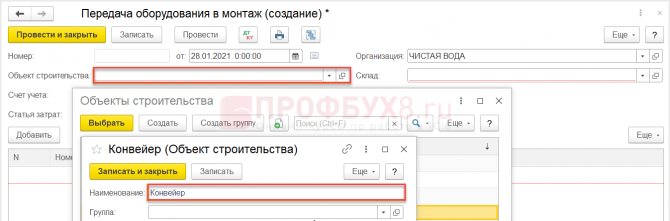

- укажите дату;

- нажмите кнопку Создать и введите в поле Объект строительства, новый объект. Именно на нем будут аккумулироваться все затраты;

- Счет учета 08.03 «Строительство объектов основных средств»;

- укажите статью затрат;

- укажите склад;

- подберите в табличной части передаваемое в монтаж оборудование;

- проведите документ.

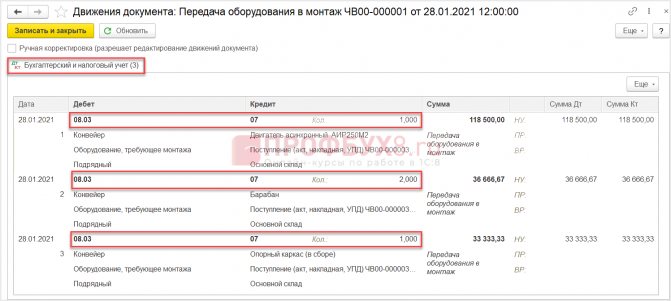

Проводки документа.

Убедитесь, что оборудование учтено программой на счете 07 «Оборудование к установке» в размере первоначальной стоимости без учета НДС.

Уделите особое внимание аналитике по субсчету 08.03, если сборка ОС осуществляется предприятием без привлечения стороннего подрядчика. В типовой конфигурации предполагается, что монтаж осуществляется сторонней организацией, поэтому в проводках по дебету 08.03 третьим субконто стоит подрядный, хотя монтаж ОС собственными силами — это хозспособ. А значит, будет начисляться НДС на сумму затрат по монтажу собственными силами (Письмо Минфина РФ от 29.05.2007 N 03-07-11/142). Иначе говоря, третьим субконто по счету должен стоять хозспособ.

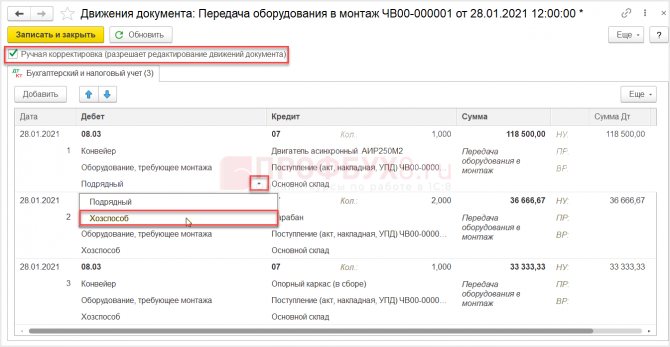

Чтобы установить нужное субконто в проводках, поставьте флажок Ручная корректировка (разрешает редактирование движений документа), после чего появится возможность редактирования проводок. В каждой проводке двойным щелчком левой клавиши мышки измените третье субконто на «хозспособ».

Техника работает в комплексе. Как учесть – вместе или отдельно

В 2007 году были приобретены кассовые аппараты, сканер для ККТ и компьютерная техника. Все оборудование было принято к учету как единый комплекс. Так как входящая в состав комплекса техника имеет разные сроки полезного использования, было принято решение разбить единый комплекс на разные объекты.

Как в текущем году правильно разбить единый комплекс на разные объекты и отразить это в бухгалтерских проводках?

Надо ли нам пересчитывать амортизацию за 2007 год и как правильно отразить исправления в налоговой декларации по налогу на прибыль?

Вместе или отдельно?

Для начала выясним, насколько правомерно решение фирмы учитывать технику, работающую в комплексе, как отдельные объекты основных средств.

Согласно п. 6 ПБУ 6/01

«Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, единицей бухгалтерского учета основных средств является

инвентарный объект

.

Инвентарным объектом

основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный

комплекс

конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов

– это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции

только в составе комплекса

, а не самостоятельно.

Перечисленную в Вашем вопросе технику (компьютеры, кассовые аппараты, сканеры для ККТ) вряд ли можно признать комплексом конструктивно сочлененных предметов, поскольку функциональное назначение каждого в отдельности объекта является разным

, и каждый предмет может выполнять свои функции в различной

иной комплектации

, поэтому они не могут быть единым инвентарным объектом.

Тем более не следует учитывать эту технику как единый инвентарный объект, если она имеет различные

сроки полезного использования (напомним, согласно

п. 4 ПБУ 6/01сроком полезного использования

является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации).

Ведь в соответствии с п. 6 ПБУ 6/01

в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как

самостоятельный

инвентарный объект.

Таким образом, принимая к учету данную технику, каждый кассовый аппарат, сканер и т.д. Вы должны были учитывать как отдельный инвентарный объект. Значит, оприходовав всю технику как единый инвентарный объект, Вы допустили ошибку, которую теперь надлежит исправить.

Минфин РФ в письме от 20.02.2007 г. № 03-03-06/1/102 высказался по поводу возможности разукрупнения

принятого к учету инвентарного объекта на более мелкие составляющие.

Чиновники указывают, что в налоговом и бухгалтерском законодательстве отсутствует

такое понятие как «разукрупнение основных средств».

С учетом этого, указывает Минфин РФ, если организация приняла решение о разукрупнении основных средств, ранее числящихся как единый инвентарный номер, организация должна внести корректировки

в бухгалтерский и налоговый учет.

Из этой формулировки следует, что чиновники допускают возможность разукрупнения основных средств в том случае, если принятие основных средств к учету в качестве единого инвентарного объекта было ошибкой.

Однако нельзя не отметить, что налоговые органы могут не согласиться

с тем, что каждый элемент приобретенной Вами техники следует учитывать как отдельный инвентарный объект.

Несмотря на то, что в письме от 20.02.2008 г. № 03-03-06/1/121 Минфин указал, что на основании п. 6 ПБУ 6/01 авиационные двигатели гражданской авиации, срок полезного использования которых отличается от срока полезного использования воздушного судна, учитываются как отдельные

инвентарные объекты, в отношении

компьютерной техники

чиновники высказывают совсем иное мнение.

Так, в письме от 04.09.2007 г. № 03-03-06/1/639 финансисты разъясняют, что все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, блок бесперебойного питания, клавиатура) должны учитываться как единый инвентарный объект

, поскольку они представляют собой комплекс конструктивно сочлененных предметов и способны выполнять свои функции только в составе комплекса.

Поэтому нельзя исключить вероятность того, что налоговикам не понравится разделение уже учтенной в комплексе техники на более мелкие отдельные инвентарные объекты, и особенно высок риск споров, если отдельные приспособления компьютерной техники

(монитор, системный блок, и т.п.) Вы решите учесть как самостоятельные инвентарные объекты.

Чем закончится такой спор – можно прогнозировать исходя из имеющейся арбитражной практики.

Как правило, судьи признают правоту налогоплательщиков (см. постановления ФАС Уральского округа от 03.12.2007 г. № Ф09-9180/07-С3, от 07.06.2006 г. № Ф09-4680/06-С7, от 19.04.2006 г. № Ф09-2828/06-С7, от 25.01.2006 г. № Ф09-6318/05-С7).

Работа над ошибками

Теперь рассмотрим, как именно должны исправляться ошибки в бухучете.

Порядок исправления бухгалтерских ошибок зависит от того, когда такая ошибка была допущена.

Согласно п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22.07.2003 г. № 67н, в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года

исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена

в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году

(это как раз Ваш случай) исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности)

не вносятся

.

Таким образом, прошлогодние бухгалтерские отчеты Вы не трогаете. Как говорится, что было, то было: их не нужно исправлять, приносить «скорректированную» отчетность в налоговую инспекцию и т.п.

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период

, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н).

То есть исправления делаются в том отчетном периоде, когда ошибка была обнаружена (в Вашем случае в 2008 году будут исправляться учетные данные 2007 года).

Напомним, что аналитический учет по счету 01 «Основные средства» и по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам

основных средств.

В Вашей ситуации суть исправлений такова: Вам нужно списать с учета «единый комплекс» технических средств и относящуюся к нему сумму начисленной амортизации, затем оприходовать всю технику как отдельные инвентарные объекты и отразить сумму амортизации по ним.

Согласно п. 5 ПБУ 6/01

активы, в отношении которых выполняются условия признания их основными средствами и стоимостью в пределах лимита, установленного в учетной политике организации, но

не более 20000 рублей за единицу

, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Причем так как в 2007 году в целях налогообложения прибыли амортизируемым имуществом признавалось имущество первоначальной стоимостью свыше 10 000 рублей

, то, чтобы минимизировать разницу между данными бухгалтерского и налогового учета, многие фирмы в своей учетной политике для целей бухгалтерского учета устанавливали, что активы стоимостью

свыше 10 000 рублей

в бухгалтерском учете учитываются в составе основных средств, а активы, удовлетворяющие условиям признания их основными средствами, но стоимостью до 10 000 рублей за единицу, учитываются в составе МПЗ.

Следовательно, если в Вашей учетной политике закреплено положение о том, что «недорогие» активы могут не учитываться в составе основных средств, то некоторая техника, ранее входившая в состав единого комплекса, вообще не будет учитываться вновь как основное средство, а будет принята на учет как материально-производственные запасы

и сразу списана на расходы по мере отпуска в производство.

П. 80 Положения по ведению бухгалтерского учета… предусмотрено, что прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

Согласно п. 7 ПБУ 9/99 «Доходы организации»,

утвержденного приказом Минфина РФ от 06.05.1999 г. № 32н, прибыль прошлых лет, выявленная в отчетном году, является для организации

прочим доходом

.

В соответствии с п. 11 ПБУ 10/99 «Расходы организации»

, утвержденного приказом Минфина РФ от 06.05.1999 г. № 33н, убытки прошлых лет, признанные в отчетном году, являются

прочими расходами

.

Предположим, что первоначальная стоимость всей техники, которую Вы учли в составе единого комплекса, составляет 100 000 рублей. Начисленная за 2007 год амортизация по единому комплексу составляет 20 000 рублей.

В связи с тем, что срок полезного использования некоторых объектов основных средств, ранее входивших в состав единого комплекса, будет меньше или больше, чем срок полезного использования всего комплекса, сумма начисленной за 2007 год амортизации будет пересчитана

, так как от срока полезного использования объектов основных средств зависит норма амортизации, а значит и начисленная сумма амортизации.

В 2007 году делались следующие записи по учету единого комплекса техники:

ДЕБЕТ 08 КРЕДИТ 60

– 100 000 рублей – оприходован единый комплекс;

ДЕБЕТ 01 КРЕДИТ 08

– 100 000 рублей – единый комплекс введен в эксплуатацию;

ДЕБЕТ 20 КРЕДИТ 02

– 20 000 рублей – начислена амортизация по единому комплексу.

Бухгалтерские записи по «разукрупнению» единого комплекса в 2008 году будут следующими.

ДЕБЕТ 91 КРЕДИТ 01

– 100 000 рублей – списана стоимость единого комплекса;

ДЕБЕТ 02 КРЕДИТ 91

– 20 000 рублей – списана начисленная за 2007 года амортизация;

ДЕБЕТ 01 КРЕДИТ 91

– приняты к учету объекты основных средств, ранее входившие в состав единого комплекса;

ДЕБЕТ 91 КРЕДИТ 02

– начислена амортизация за 2007 год по основным средствам, ранее входившим в состав единого комплекса;

ДЕБЕТ 20 КРЕДИТ 02

– начислена амортизация за 2008 год по основным средствам, ранее входившим в состав единого комплекса;

ДЕБЕТ 10 КРЕДИТ 91

– приняты к учету в составе материально производственных запасов активы, ранее входившие в состав единого комплекса, удовлетворяющие условиям признания в качестве основных средств, но стоимостью менее лимита, установленного в учетной политике, но не более 20 000 рублей за единицу;

ДЕБЕТ 91 КРЕДИТ 10

– активы, учтенные в составе материально-производственных запасов, списаны в связи с отпуском их в эксплуатацию.

Налоговый учет

В настоящее время в соответствии со ст. 256 НК РФ

амортизируемым имуществом

для целей налогообложения прибыли признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью

более 20 000 рублей

.

Однако согласно п. 1 ст. 54 НК РФ

при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится

за период, в котором были совершены

указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

В Вашем случае точно известно, когда произошла ошибка – в 2007 году. А значит, Вам следует производить перерасчет налоговой базы и суммы налога на прибыль за 2007 год по правилам исчисления налога, действовавшим в то время.

Напомним, что в 2007 году амортизируемым имуществом признавалось имущество первоначальной стоимостью более 10 000 рублей

.

Если единый комплекс основных средств наверняка стоил более 10 000 рублей, то отдельные единицы техники, входящие в состав этого комплекса, могут стоить как более, так и менее

10 000 рублей.

Следовательно, часть техники (стоимостью не более 10 000 рублей), которая ранее формировала такое амортизируемое имущество как единый комплекс, после внесения исправлений окажется вовсе не

амортизируемым имуществом.

Стоимость этой техники в корректирующей декларации за 2007 год будет указана в составе материальных расходов

, поскольку стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (

п.п. 3 п. 1 ст. 254 НК РФ

).

Учтенная за 2007 год в составе расходов сумма

амортизации

также потребует перерасчета.

Во-первых, как мы уже сказали, стоимость части техники, ранее формировавшей стоимость такого амортизируемого имущества как единый комплекс (исходя из стоимости которого начислялась амортизация), будет признана расходом единовременно, то есть амортизация по этой технике начисляться не будет

.

Во-вторых, по технике первоначальной стоимостью более 10 000 рублей, которая по-прежнему будет считаться амортизируемым имуществом (но уже не в составе комплекса, а каждая единица отдельно), амортизация должна начисляться с применением иных норм амортизации

, чем по единому комплексу.

Ведь, как Вы указали в вопросе, эта техника имеет разные сроки полезного использования

, а значит, срок полезного использования некоторых единиц техники не совпадет со сроком полезного использования, установленным для единого комплекса.

От срока полезного использования амортизируемого имущества зависит норма амортизации, а значит, и начисленная за 2007 год сумма амортизации.

Таким образом, чтобы исправить налоговую декларацию по налогу на прибыль организаций, Вам необходимо исключить

из состава расходов

сумму амортизации

, начисленную по единому комплексу, и включить в состав расходов сумму амортизации, начисленную по каждой единице техники, ранее входившей в состав единого комплекса.

Такие корректировки Вам следует произвести как в налоговой декларации по налогу на прибыль за 2007 год, так и в налоговых декларациях за отчетные периоды 2008 года (I квартал, полугодие 2008 года).

В налоговой декларации за 2007 год помимо пересчитанной суммы амортизации Вы должны учесть в составе расходов также стоимость техники, ранее входившей в состав единого комплекса, каждая единица которой имеет первоначальную стоимость менее 10 000 рублей.

Скорее всего, так как стоимость части техники будет списана на расходы единовременно в полной сумме на основании п.п. 3 п. 1 ст. 254 НК РФ

, доплачивать налог за 2007 год Вам

не придется

.

Однако если все-таки у Вас образуется сумма налога к доплате за 2007 год, помните, что в соответствии с п.п. 1 п. 4 ст. 81 НК РФ

если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога (как в Вашем случае), то налогоплательщик освобождается

от ответственности (от штрафа)

при условии, что

до

представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Следует отметить также, что помимо перерасчетов по налогу на прибыль, Вам придется корректировать также отчетность по налогу на имущество организации.

Ведь согласно п. 1 ст. 374 НК РФ

объектом налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов

основных средств

в соответствии с установленным порядком ведения бухгалтерского учета.

При этом налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости

, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (

п. 1 ст. 375 НК РФ

).

Поскольку часть основных средств, ранее входивших в состав единого комплекса, после его разукрупнения перестанет являться основными средствами и перейдет в состав МПЗ, то среднегодовая стоимость имущества изменится.

Кроме того, и сумма амортизации, начисленная по отдельным единицам техники, ранее входившим в состав единого комплекса, будет отличаться от суммы амортизации, начисленной по этому комплексу.

Следовательно, изменится налоговая база по налогу на имущество, что потребует внесения изменений в налоговую декларацию по налогу на имущество и перерасчетов с бюджетом по этому налогу.

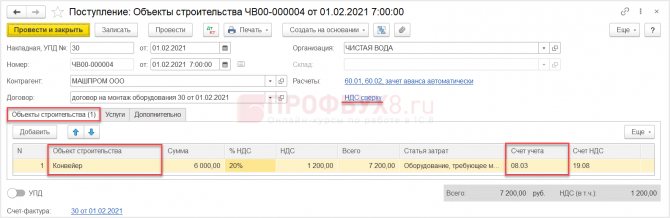

Учет услуг по монтажу оборудования

01 февраля поставщиком ООО «Машпром» в соответствии со сметой осуществлены монтажные работы стоимостью 6 000 руб. (НДС сверху 1 200 руб.). Поставщиком предъявлены Акт № 30 от 01 февраля и счет-фактура № 30 от 01 февраля.

Стоимость работ, осуществленных сторонним подрядчиком, связанных непосредственно с самим процессом монтажа (сборки), зарегистрируйте отдельным документом Поступление объектов строительства (и учитываете на субсчете 08.03).

Оформить документ можно в одном из разделов:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Объекты строительства;

- ОС и НМА – Поступление основных средств – Поступление объектов строительства.

Последовательность заполнения документа:

- В шапке документа:

- введите реквизиты сопроводительного документа поставщика;

- установите дату;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните закладку Объекты строительства:

- укажите Объект строительства, выбрав его из одноименного справочника;

- введите стоимость услуг подрядчика.

- Зарегистрируйте данные счета-фактуры поставщика.

- Проведите документ.

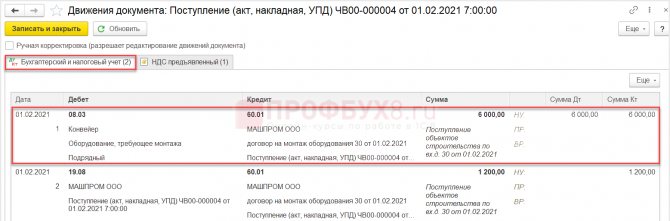

Проводки документа.

Сметная стоимость работ (услуг) по сборке без НДС будет отнесена на субсчет 08.03. Первоначальная стоимость объекта внеоборотного актива увеличится на стоимость работ (услуг), оказанных подрядчиком.

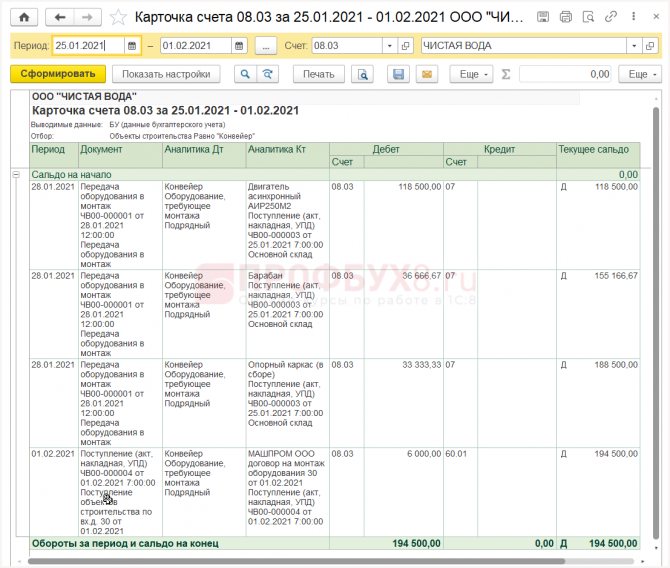

С целью проверки сформируйте отчет Карточка счета (Отчеты – Стандартные отчеты – Карточка счета).

Убедитесь, что в итоговую сумму на субсчете 08.03 включены все вложения на приобретение и сборку в полном объеме.

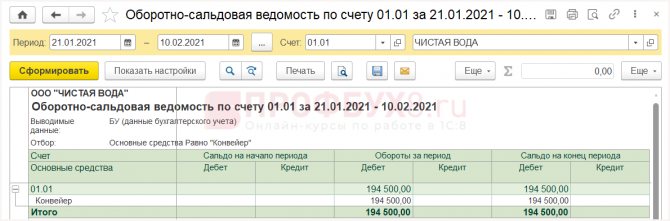

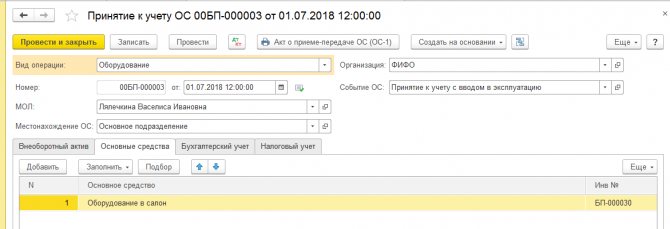

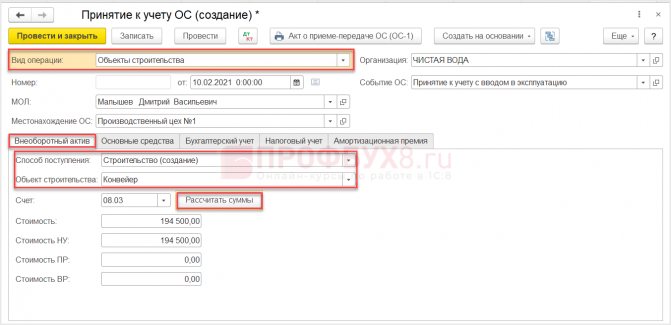

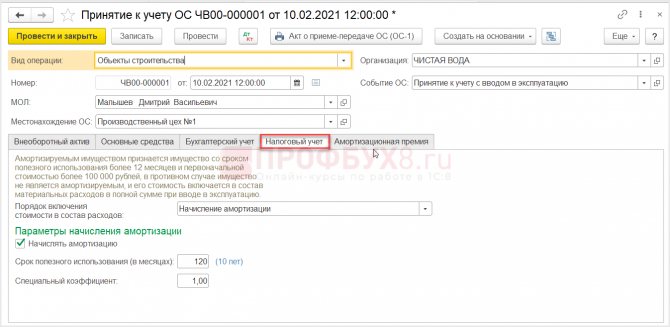

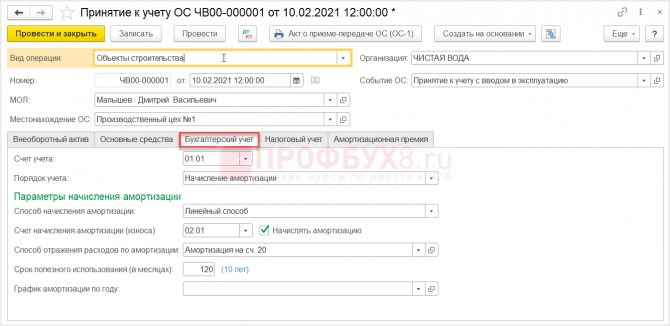

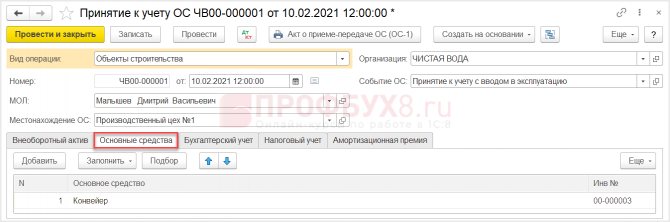

Принятие к учету объекта строительства

10 февраля в ООО «Чистая вода» собранный конвейер принят к учету.

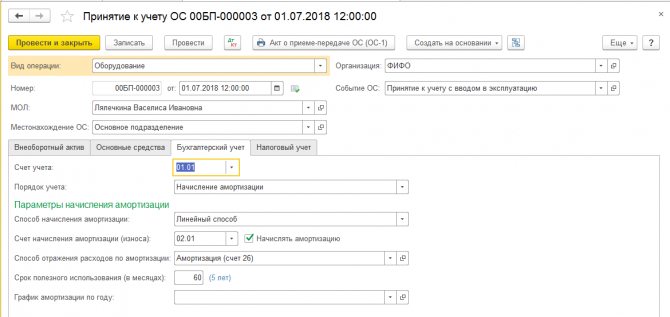

Готовое к использованию оборудование примите к учету документом Принятие к учету ОС вид операции Объекты строительства.

Создайте документ через раздел ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Последовательность заполнения:

- В шапке документа укажите:

- вид операции Объекты строительства;

- дату документа;

- МОЛ;

- местонахождение будущего ОС.

- Заполните вкладку Внеоборотный актив:

- в качестве Способа поступленияукажите — Строительство (создание);

- подберите Объект строительства из одноименного справочника;

- Счет 08.03;

- для автоматического расчета окончательной стоимости с учетом всех отраженных затрат предназначена кнопка Рассчитать суммы, 1С проанализирует остатки по субсчету 03 для выбранного объекта строительства и подставит данные в поля Стоимость и Стоимость НУ.

Заполните оставшиеся вкладки, отразив информацию по новому ОС.

Документ сформирует проводку:

- Дт 01.01 Кт 08.03 — принятие к учету имущественного объекта.

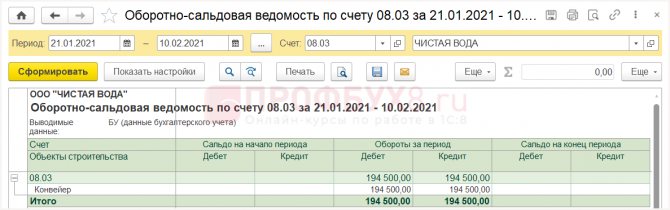

Для проверки сформируйте отчет Оборотно-сальдовая ведомость по субсчетам 08.03 и 01.01 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету).

Убедитесь, что субсчет 08.03 закрыт (нулевое сальдо), а на счете 01.01 появилось основное средство.