Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Зачет взаимных требований

И. ЯМАНУШКИНА, налоговый консультант ООО «Аудит Инвест Консалт»

Читайте также: Можно ли сотруднику получать зарплату на чужую карту

Если контрагент организации является одновременно и поставщиком, и покупателем, возникает ситуация, когда оба лица, участвующие в сделках, становятся друг перед другом одновременно кредитором по одному договору и должником — по другому. Прекращение обязательства полностью либо частично в этом случае может осуществляться путем зачета встречного требования (взаимозачета).

При осуществлении взаимозачета необходимо выполнить ряд обязательных условий:

1. Требования лиц, участвующих в зачете, должны носить встречный характер.

2. Требования должны быть однородными, т.е. предметом обязательства должно быть имущество, определяемое родовыми признаками, в том числе денежные средства.

3. Срок исполнения обязательств наступил, либо не указан, либо определен моментом востребования.

4. Законом или договором не предусмотрено ограничений либо запретов на прекращение обязательства зачетом.

Согласно ст. 410 Гражданского кодекса Российской Федерации для осуществления взаимозачета достаточно заявления одной из сторон. По нашему мнению, во избежание спорных ситуаций сторонам целесообразно составить двусторонний документ, который будет являться основанием для проведения взаимозачета. Этими документами могут быть акт зачета взаимных требований (далее — Акт зачета), протокол о проведении зачета, соглашение о прекращении взаимных обязательств путем зачета и т.п. Установленной формы документа нет, однако можно выделить ряд требований к нему.

В обязательном порядке в Акте зачета должны быть указаны стороны, участвующие в зачете, а также документы, служащие основанием для возникновения обязательств, а именно договор, счет, накладная, счет-фактура, платежное поручение и т.п. Следует определить сумму и первичные документы, по которым обязательства прекращаются путем зачета встречных требований, а также косвенные налоги, указанные в первичных документах и являющиеся составляющей суммы взаимозачета.

Пример. ООО «Октябрь» отгрузило ПБОЮЛ Свиридову С.И. по договору от 14.11.04 г. № 10 товар согласно накладной от 21.11.04 г. № 52 на сумму 330 000 руб., в том числе НДС 30 000 руб. (ставка 10%). Счет-фактура № 49 выставлен ООО «Октябрь» 24.11.04 г. ПБОЮЛ Свиридов С.И. провел маркетинговые исследования в интересах ООО «Октябрь» согласно заключенному сторонами договору от 9.09.04 г. № 18. Отчет представлен заказчику 14.12.04 г. Акт выполненных работ подписан сторонами 18.12.04 г. на сумму 141 600 руб., в том числе НДС 21 600 руб. (ставка 18%). Счет-фактура № 34 выставлен ПБОЮЛ Свиридовым С.И. 18.12.04 г.

В договорах содержатся одинаковые положения относительно расчетов: последующая оплата отгруженных товаров (оказанных услуг) осуществляется в течение 90 дней с момента передачи товара (подписания акта выполненных работ).

21 января 2005 г. сторонами был подписан Акт зачета взаимных требований, в котором указано следующее:

ООО «Октябрь» является кредитором, а ПБОЮЛ Свиридов С.И. — должником по договору от 14.11.04 г. № 10. Сумма обязательств по договору — 330 000 руб., в том числе НДС 30 000 руб. (ставка 10%), на основании накладной от 21.11.04 г. № 52 (счет-фактура от 24.11.04 г. № 49);

ПБОЮЛ Свиридов С.И. является кредитором, а ООО «Октябрь» является должником по договору от 9.09.04 г. № 18. Сумма обязательств по договору 141 600 руб., в том числе НДС 21 600 руб. (ставка 18%), на основании акта выполненных работ от 18.12.04 г. (счет-фактура от 18.12.04 г. № 34);

стороны пришли к соглашению погасить взаимные требования путем зачета в сумме 141 600 руб.;

задолженность ООО «Октябрь» перед ПБОЮЛ Свиридовым С.И. по договору от 9.09.04 г. № 18 по акту выполненных работ от 18.12.04 г. (счет-фактура от 18.12.04 г. № 34) погашена полностью в сумме 141 600 руб., в том числе НДС 21 600 руб. (ставка 18%);

Читайте также: Универсальный корректировочный документ: разбираемся с применением и заполнением

ПБОЮЛ Свиридов С.И. произвел частичные расчеты с ООО «Октябрь» по договору от 14.11.04 г. № 10 по накладной от 21.11.04 г. № 52 (счет-фактура от 24.11.04 г. № 49) в сумме 141 600 руб., в том числе НДС 12 873 руб. (ставка 10%);

задолженность ПБОЮЛ Свиридова С.И. перед ООО «Октябрь» по договору от 14.11.04 г. № 10 по накладной от 21.11.04 г. № 52 (счет-фактура от 24.11.04 г. № 49) на дату подписания акта составляет 188 400 руб., в том числе НДС 17 127 руб. (ставка 10%);

после подписания настоящего Акта зачета стороны не будут иметь претензий друг к другу по расчетам, вытекающим из положений настоящего акта.

В дальнейшем ПБОЮЛ Свиридов С.И. перечислил 24.01.05 г. сумму 188 400 руб., в том числе НДС 17 127 руб., на расчетный счет ООО «Октябрь». Составлять какие-либо документы по закрытию расчетов по договору от 14.11.04 г. № 10 необязательно.

В данном случае предприниматель получил выручку в день подписания акта — 21 января 2005 г., что позволит ему доход в сумме 141 600 руб. за минусом НДС 21 600 руб. учесть в 2005 г. для целей исчисления налога на доходы физических лиц. Обязанность по уплате НДС в бюджет возникает в январе 2005 г. в том случае, если предприниматель уведомил до 20-го числа месяца, следующего за соответствующим календарным годом, налоговые службы о выбранном способе определения момента налоговой базы по мере поступления денежных средств. В противном случае моментом определения налоговой базы по НДС считается дата отгрузки и предъявления покупателю расчетных документов (п. 12 ст. 167 НК РФ) — 18.12.04 г.

Исходя из требований налогового законодательства налогоплательщик при применении вычетов должен среди прочих условий подтвердить факт уплаты НДС поставщику товаров (услуг). Дата подписания Акта зачета взаимных требований является датой оплаты товара (услуг), а сам акт является документом, подтверждающим фактическую уплату налога. Соответственно указание суммы налога в акте является обязательным на основании п. 1 ст. 172 НК РФ. Предприниматель имеет право 21 января 2005 г. в книге покупок отразить сумму налога 17 127 руб. на основании частично оплаченного счета-фактуры от 24.11.04 г. № 49 и включить ее в вычеты по стр. 310 декларации за январь 2005 г. при представлении ее в налоговые органы.

Для ООО «Октябрь» основания принятия к вычету НДС аналогичны. Рассмотрим, как отражаются хозяйственные операции в учете ООО «Октябрь» при применении в учетной политике для целей налогообложения момента определения налоговой базы по НДС по мере отгрузки и передачи покупателю расчетных документов (табл. 1).

Таблица 1

Содержание операции Дебет Кредит Сумма, руб. 21.11.04 г.Отгружен товар (в том числе НДС) 62 90 330000Отражена сумма НДС по отгруженным товарам 90 68 30000 18.12.04 г.Отражены полученные услуги по маркетинговым исследованиям без НДС 26 60 120000Отражен НДС по услугам на основании счета-фактуры поставщика 19 60 21600 21.01.05 г.Проведен зачет взаимных требований 60 62 141600НДС по услугам полученным принят к вычету 68 19 21600

В случае определения ООО «Октябрь» налоговой базы по НДС по мере поступления денежных средств схема записей будет следующей (табл. 2).

Таблица 2

Содержание операции Дебет Кредит Сумма, руб. 21.11.04 г.Отгружен товар (в том числе НДС) 62 90 330000Отражена сумма НДС по отгруженным товарам 90 76 30000 18.12.04 г.Отражены полученные услуги по маркетинговым исследованиям без НДС 26 60 120000Отражен НДС по услугам на основании счета-фактуры поставщика 19 60 21600 21.01.05 г.Проведен зачет взаимных требований 60 62 141600Отражен НДС к уплате в бюджет 76 68 30000НДС по услугам полученным принят к вычету 68 19 21600

Обязательства сторон в суммарном выражении могут быть разными, однако однородность обязательств и равнозначность зачтенных сумм независимо от суммы НДС, уплаченной в составе этих обязательств, дают налогоплательщику основание принять к вычету сумму налога в соответствии с выставленными счетами-фактурами. Факт применения контрагентами разных налоговых ставок не имеет значения для решения вопроса о начислении налога либо применении ими вычетов. Участник соглашения обязан уплатить в бюджет ту сумму налога, которая им выставлена в счете-фактуре, соответственно применение вычета в пределах оплаченной суммы также производится на основании полученного от поставщика счета-фактуры (постановления ФАС Северо-Западного округа от 30.09.04 г. № А26-2798/04-212, ФАС Западно-Сибирского округа от 19.07.04 г. № Ф04/5122/2004 СА02-3079-32).

Исходя из единообразия применения норм законодательства и противоправности дифференцированного подхода к налогоплательщикам указанный порядок оформления документов и учета применяется и в случаях, когда одна из сторон взаимозачета является плательщиком единого налога на вмененный доход, либо применяет упрощенную систему налогообложения, либо имеет освобождение от уплаты налогов на основании ст. 145 НК РФ, либо осуществляет операции, не подлежащие налогообложению на основании ст. 149 НК РФ.

Многосторонний взаимозачет

Следует обратить внимание на то, что существует многосторонний взаимозачет, т.е. когда в зачете принимает участие ряд организаций-кредиторов и должников: организация А является кредитором фирмы В, которая в свою очередь является кредитором организации С, а та — кредитором фирмы Д, которая является кредитором организации А. Проведение многостороннего взаимозачета не противоречит нормам гражданского законодательства. При определении даты оплаты и момента определения налоговой базы также не возникает проблем. А вот применение вычета налоговые органы считают неправомерным, так как нет факта оплаты непосредственно поставщику товарно-материальных ценностей. Однако закрытие задолженности представляет собой договор, в котором сочетаются прекращение обязательств зачетом и передача права требования третьему лицу. И первое, и второе на основании п.п. 2 и 3 п. 2 ст. 167 НК РФ являются оплатой товаров. Если составлен документ, например соглашение сторон о погашении задолженности, подписанный всеми сторонами, участвующими в сделке, то обязательства лиц считаются выполненными, а расчеты — произведенными. Все требования к документу и сведениям, содержащимся в нем, указанные выше, должны быть выполнены. Суды отмечают, что правовая конструкция многостороннего зачета состоит во взаимном погашении обязательств и требований его участников (постановление ФАС Уральского округа от 30.07.01 г. № Ф09-1214/2001ГК).

Взаимозачет с использованием векселей

Читайте также: Платежное поручение по пеням в 2021 — 2021 годах — образец

Вексель как ценная бумага, с одной стороны, является имуществом организации, а с другой — средством платежа. При использовании векселей во взаимозачетах следует учитывать следующее:

доход по векселю отражается на дату его погашения или дату его отчуждения любым иным способом;

реализация векселей не подлежит обложению НДС;

при использовании в расчетах за приобретенные товары векселя третьего лица суммы налога, фактически уплаченные за данное имущество, исчисляются исходя из балансовой стоимости векселя;

при использовании в расчетах за приобретенные товары собственного векселя либо векселя третьего лица, полученного в обмен на собственный вексель, суммы налога, фактически уплаченные за данное имущество, исчисляются исходя из сумм, фактически уплаченных по собственному векселю.

Пример. ООО «Октябрь» приобрело вексель банка номиналом 118 000 руб. с дисконтом 20% за 94 400 руб. Векселем банка был произведен расчет за поставленную продукцию с ООО «Ноябрь» на сумму 118 000 руб. (НДС 18%).

На основании п. 9 положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденного приказом Минфина России от 10.12.02 г. № 126н, вексель банка должен быть принят к учету в сумме фактических затрат на его приобретение, т.е. 94 400 руб., и отражен на счете 58 «Финансовые вложения», субсчет 2 «Долговые ценные бумаги».При передаче векселя банка в оплату за приобретенную продукцию на основании договора и акта передачи ценных бумаг, а также проведенного зачета встречных требований ООО «Октябрь» отразит доход от реализации ценных бумаг в сумме 118 000 руб. и расходы в сумме 94 400 руб. Прибыль по данной операции отражается по стр. 120 листа 06 декларации по налогу на прибыль организаций и включается в налоговую базу для исчисления налога на прибыль по стр. 180-200 листа 02 «Расчет налога на прибыль организации» декларации.

ООО «Октябрь» приобрело продукцию на сумму 118 000 руб. Сумма НДС, отраженная на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», составила 18 000 руб. Сумма налога, которую ООО «Октябрь» отразит при применении вычетов по дебету счета 68, субсчет «Расчеты по НДС», будет исчисляться исходя из балансовой стоимости векселя — 94 400 руб., при ставке 18% сумма вычетов составит 14 400 руб. Разница в сумме 3600 руб. в бухгалтерском учете относится на счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», в расходах при исчислении налога на прибыль организаций не учитывается и покрывается за счет собственных средств.

Пример. ООО «Октябрь» приобрело вексель банка номинальной стоимостью 118 000 руб., в обеспечение обязательств по его оплате выписало два собственных векселя номинальной стоимостью 59 000 руб. каждый. Векселем банка был произведен расчет за поставленную продукцию с ООО «Ноябрь» на сумму 118 000 руб. (НДС 18%). На момент расчета за поставленную продукцию ООО «Октябрь» погасило лишь один вексель на сумму 59 000 руб.

На основании последнего абзаца п. 2 ст. 172 НК РФ вычет ООО «Октябрь» может быть предоставлен исходя из сумм, фактически уплаченных по собственному векселю. При применении данного режима налогообложения следует учитывать, что приобретение векселей в обмен на собственные равнозначно получению векселей по договору займа. Обязанность уплатить по собственному векселю (погасить заем) ставится в прямую зависимость от получения вычетов по НДС. Аналогичную позицию занимают и судебные органы (постановление ФАС Уральского округа от 1.03.04 г. № Ф09-579/04АК).

Кроме того, следует различать передачу векселя при возмездной сделке (продажа ценной бумаги) и предъявление векселя к оплате. Во втором случае право требовать оплату по векселю не отождествляется с передачей права собственности на имущество, а обусловлено необходимостью исполнения уже существующего обязательства. Если ООО «Ноябрь», получив в оплату за поставленный товар вексель банка, предъявит его векселедателю для погашения, данная передача ценной бумаги не будет являться реализацией (ст. 39 НК РФ). Доходы в учете ООО «Ноябрь» будут отражаться только по реализации продукции, а поступление денежных средств по векселю доходом являться не будет (постановление ФАС Восточно-Сибирского округа от 22.02.04 г. № А74-2073/00-К2-ФО2-236/01-С1).

Взаимозачет при упрощенной системе налогообложения

В письме Управления МНС России по г. Москве от 31.03.04 г. № 21-09/21815 указано на неправомерность включения расходов лицами, применяющими упрощенную систему налогообложения, в том случае если оплата его поставщикам произведена третьим лицом в счет взаиморасчетов. Кассовый метод учета доходов и расходов предполагает включение при исчислении единого налога доходов и расходов после их фактической оплаты. В случае осуществления взаиморасчетов документом расчета (оплаты) является Акт зачета, на основании которого отражаются одновременно оплата как реализованных, так и приобретенных товаров (работ, услуг) каждой из сторон, участвующих в зачете (постановление ФАС Северо-Западного округа от 30.07.02 г. № А05-2077/02-163/13).

Расходы, учитываемые при исчислении налоговой базы, налогоплательщики должны отражать применительно к порядку, предусмотренному п.п. 1 п. 3 ст. 273 НК РФ, в котором указано, что расходы учитываются в составе расходов при погашении задолженности иными (отличными от денежных) способами — в момент такого погашения.

Лица, применяющие упрощенную систему налогообложения, обязаны помнить, что все доходы и расходы организации должны быть документально подтверждены и экономически обоснованы. Данное правило распространяется на всех без исключения налогоплательщиков. Рекомендации по оформлению Акта зачета между сторонами и отражению в нем первичной учетной документации и сумм задолженности и зачета применимы и для таких налогоплательщиков, за исключением счетов-фактур, которые лицами, перешедшими на упрощенную систему налогообложения, не выписываются.

Соглашение сторон о взаимозачете нужно отличить от договора мены. Согласно бухгалтерскому и налоговому законодательству имущество организации принимается к учету исходя из фактических затрат на его приобретение. При бартерном обмене фактическая цена приобретения имущества складывается из стоимости выбывающего имущества. Налог на добавленную стоимость исчисляется также исходя из стоимости имущества, переданного в счет оплаты, а при зачете встречных требований суммы НДС считаются уплаченными и подлежат вычету на общих основаниях, как при расчете денежными средствами. Ситуация, когда налогоплательщику налоговыми органами при проведении взаимозачета предлагается уплатить в бюджет сумму со всей стоимости зачета, а к вычету принять сумму налога, исчисленную исходя из балансовой стоимости имущества, противоречит нормам законодательства. Аналогичной позиции придерживаются и суды (постановление ФАС Волго-Вятского округа от 20.01.04 г. № А17-2048/5).

В постановлении Конституционного суда Российской Федерации от 20.01.01 г. № 3-П указывается, что порядок исчисления НДС при использовании налогоплательщиком любых законных форм реализации товаров (работ, услуг), в том числе путем обмена одних товаров на другие, при уступке требования и т.п., будучи одним из существенных элементов налогообложения, обеспечивает единообразное понимание положения о фактически уплаченных поставщикам суммах налога.

Таким образом, под фактически уплаченными поставщикам суммами налога подразумеваются реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога.

При реализации товаров путем зачета встречных требований налогоплательщик-поставщик исчисляет сумму НДС, подлежащую взносу в бюджет, исходя из стоимости реализованных товаров (работ, услуг), а соответствующая сумма налога выделяется в расчетных документах отдельной строкой. Таким образом, одновременно имеют место факт уплаты определенных сумм налога в бюджет и предъявление их покупателю.

Позиция Конституционного суда Российской Федерации однозначна: отождествление бартерной операции как формы реализации и взаимозачета, как формы оплаты реализованных товаров (работ, услуг) недопустимо, и в первом случае при использовании налогоплательщиком вычетов по НДС применяются положения п. 2 ст. 172, а во втором — п. 1 ст. 172 НК РФ.

В то же время суды неоднократно указывали на то, что при передаче в счет оплаты за товары (работы, услуги) имущества, за которое не произведен расчет, налогоплательщиком фактические затраты не понесены, соответственно права на вычеты он не имеет (постановления ФАС Уральского округа от 9.07.04 г. № Ф09-2772/2004АК, ФАС Северо-Кавказского округа от 2.06.04 г. № Ф08-2351/04-914А).

Однако президиум Высшего арбитражного суда Российской Федерации в постановлении от 14.12.04 г. № 4149/04 указывает, что согласно разъяснению Конституционного суда Российской Федерации, данному в определении от 4.11.04 г. № 324-О, из определения от 8.04.04 г. № 169-О не следует, что налогоплательщик не вправе произвести налоговый вычет, если сумма НДС уплачена им поставщику заемными денежными средствами до момента исполнения им обязанности по возврату займа. Право на вычет сумм налога, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), не может быть предоставлено в том случае, если имущество, приобретенное по возмездной сделке, к моменту передачи поставщику в счет оплаты начисленных сумм налога не только не оплачено либо оплачено не полностью, но и явно не подлежит оплате в будущем.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы. К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Как составить бумагу

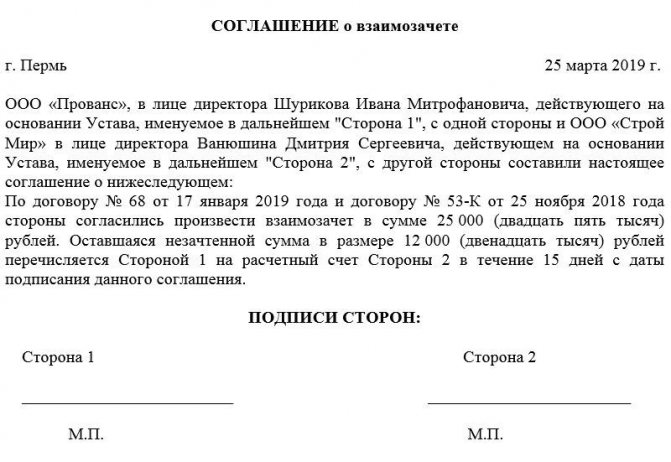

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Акт взаимозачета между тремя сторонами

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде. Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).