- Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

- Аргументы, чтобы учесть все расходы на сбор учредителей и дивиденды

- Расходы на общее собрание

- Рассылка извещений о собрании.

- Как искать проводки с помощью Банка проводок

- Что нового в бюджетном учете казенных учреждений

- Изменения по приказу № 127н

- Из приложений убирают КОСГУ

- Порядок учета уточнен

- Спорные изменения в Инструкции № 162н

- Для казначеев разработали отдельную инструкцию

Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 — 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

Читайте также: ПБУ 14/2007 «Учет нематериальных активов»

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ

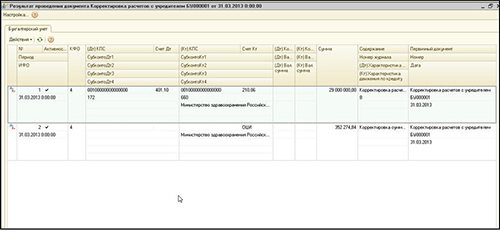

добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

Аргументы, чтобы учесть все расходы на сбор учредителей и дивиденды

С марта в компаниях проходят собрания собственников бизнеса. В ООО годовое собрание собирают с 1 марта по 30 апреля, в акционерных обществах — с 1 марта по 30 июня (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ и п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ).

Затраты на собрание часто весомы, и в интересах компании полностью учесть их при расчете налога на прибыль. Часть расходов сейчас можно учесть без проблем, если обосновать их необходимость. Но есть расходы, которые безопаснее нормировать или не заявлять вовсе.

Расходы на общее собрание

Компания вправе учесть затраты на общие собрания участников или акционеров. Основание — подпункт 16 пункта 1 статьи 265 НК РФ. Но в Кодексе прямо названы только расходы:

- на аренду помещения;

- подготовку и рассылку информации о собрании;

- иные расходы на проведение собрания.

Инспекторы обычно отказывают в учете «иных» затрат, которые прямо не прописаны в Кодексе. Но возможны придирки и к расходам, которые прописали в Кодексе. Ниже мы привели основные затраты на собрание и аргументы, как их обосновать.

Рассылка извещений о собрании.

Компания вправе учесть расходы на извещение о собрании тем способом, который участники закрепили в уставе. Налоговики не спорят с такими расходами. Ведь компания обязана уведомить участников и акционеров о дате, времени и месте проведения годового собрания и его повестке дня.

Участники вправе прописать в уставе один или несколько вариантов извещения. Например, отправку заказного письма или сообщения на электронную почту участника, публикацию объявления о собрании в конкретном печатном издании или интернете и др. (ст. 36 Федерального закона от 08.02.98 № 14-ФЗ и ст. 52 Федерального закона № 208-ФЗ). Учесть затраты можно на все способы оповещения, которые участники определили в уставе.

Читайте также: Досрочный выкуп лизинга с уменьшением выкупной стоимости

Как искать проводки с помощью Банка проводок

Подобрать проводку для любой операции вы можете

Что нового в бюджетном учете казенных учреждений

Не прочитано

Бюджетный учет

Елена КЕДРОВА, эксперт журнала «Учет в казенных учреждениях»

Главное в статье

- Чиновники Минфина России в очередной раз обновляют Инструкцию № 162н. Ее приводят в соответствие с действующими нормами учета

- Бухгалтерам станет проще отражать операции с животными и готовой продукцией

- Большинство поправок связано с введением Плана счетов казначейского учета и инструкции по его применению

- Часть новаций придется учесть при подготовке отчетности за 2016 год

Казенные учреждения ведут бюджетный учет в соответствии с положениями:

За последние годы все эти документы подверглись изменениям. Большинство корректировок действуют с 2021 года. В том числе и те, которые Минфин России внес приказом от 17 августа 2021 г. № 127н (далее – приказ № 127н) в Инструкцию № 162н (см. шпаргалку).

А теперь на очереди новые поправки, касающиеся казенных учреждений. Смысл в том, чтобы привести установленный для них порядок учета в соответствие с нормами Инструкции № 157н.

Для этого финансисты подготовили проект приказа от 30 ноября 2016 г. № 184н (далее – приказ № 184н). Когда бухгалтеры начнут отражать в учете первые операции 2021 года, приказ уже наверняка будет зарегистрирован Минюстом России.

Рассмотрим подробнее, что ждет бухгалтеров казенных учреждений.

Изменения по приказу № 127н

1.

Введены счета 401 60 000 «Резервы предстоящих расходов», 502 07 000 «Принимаемые обязательства», 502 09 000 «Отложенные обязательства», 504 00 000 «Сметные (плановые, прогнозные) назначения», 507 00 000 «Утвержденный объем финансового обеспечения», 209 30 000 «Расчеты по компенсации затрат», 209 40 000 «Расчеты по суммам принудительного изъятия», 209 83 000 «Расчеты по иным доходам».

2. Появилась аналитика: 401 40 110 «Налоговые доходы будущих периодов», 401 40 130 «Доходы будущих периодов от оказания платных , 401 50 226 «Расходы будущих периодов на прочие работы, услуги» и др.

3. Уточнен порядок применения как новых, так и старых счетов.

4. Исправлены ошибки и неточности.

Читайте также: Обнаружена недостача в кассе: проводки. Как отразить излишки и недостачу

Из приложений убирают КОСГУ

Аналитику по КОСГУ убрали и из Плана счетов

В новой редакции приложения № 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции № 162н не будет разделения счетов по КОСГУ. В частности, по счетам:

- 109 01 211 «Заработная плата»;

- 109 01 212 «Прочие выплаты»;

- 109 01 213 «Начисления на выплаты по оплате труда»;

- 109 01 221 «Услуги связи»;

- 109 01 222 «Транспортные услуги»;

- 109 01 223 «Коммунальные услуги»;

- 109 01 224 «Арендная плата за пользование имуществом»;

- 109 01 225 «Работы, услуги по содержанию имущества»;

- 109 01 226 «Прочие работы, услуги»;

- 109 01 271 «Амортизация основных средств и нематериальных активов»;

- 109 01 272 «Расходование материальных запасов»;

- 109 01 290 «Прочие затраты».

В шапке таблицы код «аналитический по КОСГУ» переименован в «аналитический по виду поступлений, выбытий объекта учета». Наименования счетов учета теперь те же, что и в Едином плане счетов. А код вида деятельности «2» чиновники заменили на «1». Основные изменения приложения № 2 представлены в таблице ниже.

Аналитику по КОСГУ убрали и из Плана счетов бюджетного учета. Исправили счета групп 501 00 «Лимиты бюджетных обязательств», 502 00 «Обязательства», 503 00 «Бюджетные ассигнования».

Однако чиновники уточнили, что аналитические счета по группам 502 00, 504 00 «Сметные (плановые, прогнозные) назначения» и 507 00 «Утвержденный объем финансового обеспечения» учреждение формирует по кодам КОСГУ.

Исчезли все упоминания КОСГУ и из пунктов Инструкции № 162н, посвященных детализации лимитов бюджетных обязательств и бюджетных ассигнований (в том числе утвержденных и доведенных).

Таблица. Анализ изменений приложения № 2 к Инструкции № 162н

Скачать таблицу в формате pdf

20162017Знаки 18–26 номера счетаНаименование счетаЗнаки 18–26 номера счетаНаименование счета

0 109 60 000Себестоимость готовой продукции, выполнения работ, услуг1 109 60 000Себестоимость готовой продукции, работ, услуг0 109 70 000Накладные расходы производства готовой продукции, выполнения работ, услуг1 109 70 000Накладные расходы производства готовой продукции, работ, услуг0 109 80 000Общехозяйственные расходы1 109 80 000Общехозяйственные расходы0 109 90 000Издержки обращения1 109 90 000Издержки обращения0 201 20 000Денежные средства на счетах учреждения в кредитной организации1 201 20 000Денежные средства учреждения в кредитной организации0 206 12 000Расчеты по авансам на прочие выплаты1 206 12 000Расчеты по авансам по прочим выплатам0 206 62 000Расчеты по выданным авансам по пособиям по социальной помощи населению1 206 62 000Расчеты по авансам по пособиям по социальной помощи населению0 206 91 000Расчеты по авансам по прочим расходам1 206 91 000Расчеты по авансам по оплате прочих расходов0 209 74 000Расчеты по ущербу материальным запасам1 209 74 000Расчеты по ущербу материальных запасов0 209 82 000Расчеты по недостачам финансовых активов1 209 82 000Расчеты по недостачам иных финансовых активов1 210 02 000Расчеты по поступлениям в бюджет с финансовыми органами (в части доходов бюджетов)1 210 02 000Расчеты с финансовым органом по поступлениям в бюджет (в части доходов бюджетов)1 210 02 000Расчеты по поступлениям в бюджет с финансовыми органами (в части источников финансирования дефицита бюджета)1 210 02 000Расчеты с финансовым органом по поступлениям в бюджет (в части источников финансирования дефицита бюджета)0 210 03 000Расчеты с органами Федерального казначейства по наличным денежным средствам (в части расходов)1 210 03 000Расчеты с финансовым органом по наличным денежным средствам (в части расходов)0 210 03 000Расчеты с органами Федерального казначейства по наличным денежным средствам (в части источников финансирования дефицита бюджета)1 210 03 000Расчеты с финансовым органом по наличным денежным средствам (в части источников финансирования дефицита бюджета)0 210 03 000Расчеты с органами Федерального казначейства по наличным денежным средствам (в части поступлений по доходам)1 210 03 000Расчеты с финансовым органом по наличным денежным средствам (в части поступлений по доходам)0 303 06 000Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний1 303 06 000Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок учета уточнен

Положения Инструкции № 162н благодаря приказу № 184н станут более четкими, что упростит работу бухгалтера. Это касается, в частности, правил отражения операций с животными.

Рассмотрим порядок учета на примере.

В январе одна из них родила щенка. Постоянно действующая комиссия учреждения оценила его стоимость в 5 тыс. руб.

Кроме того, сотрудник учреждения привел личную собаку, чтобы использовать ее в служебных целях.

Бухгалтер сделал в учете следующие записи:

Дебет 1 105 36 340 Кредит 1 401 10 180

5000 ₽

– оприходован щенок (молодняк), полученный в качестве приплода;

Дебет 1 106 31 310 Кредит 1 105 36 440

5000 ₽

– сформирована стоимость капитальных вложений для перевода щенка в состав взрослых собак;

Дебет 1 101 38 310 Кредит 1 106 31 310

5000 ₽

– щенок переведен в состав взрослых служебных собак (срок зависит от породы и внутренних стандартов учреждения);

Дебет 1 401 20 271 Кредит 1 104 38 410

5000 ₽

– начислена амортизация на собаку.

Информацию о собаке сотрудника бухгалтер отразил на забалансовом счете 01 «Имущество, полученное в пользование».

Также у «казенщиков» исчезнут затруднения в учете готовой продукции.

Отражать в учете операции с готовой продукцией станет проще

Читайте также: Списание просроченной дебиторской задолженности при УСН

В январе объем реализации по плановой себестоимости составил 50 тыс. руб. В конце месяца определена фактическая себестоимость – 52 тыс. руб.

Кроме того, часть готовой продукции общей стоимостью 7 тыс. руб. была переведена в состав материальных запасов для нужд учреждения. Результаты операций бухгалтер отразил в учете:

Дебет 1 105 37 340 Кредит 1 109 60 200

57 000 ₽

– принята к учету готовая продукция по плановой себестоимости для реализации;

Дебет 1 401 10 130 Кредит 1 105 37 440

50 000 ₽

– передана покупателям готовая продукция по плановой себестоимости;

Дебет 1 401 10 130 Кредит 1 109 60 200

2000 ₽

– принята к учету разница между фактической и плановой себестоимостью;

Дебет 1 105 36 340 Кредит 1 105 37 440

7000 ₽

– передана готовая продукция в подразделения учреждения для хозяйственных нужд.

Спорные изменения в Инструкции № 162н

В новой редакции пункта 124.1 Инструкции № 162н финансисты указали, как надо отражать формирование резерва для оплаты гарантийного ремонта и текущего обслуживания по договору поставки.

Бухгалтер должен сделать запись по дебету счета 0 106 00 000 «Вложения в нефинансовые активы» (0 106 11 310, 0 106 13 310) и кредиту счета 0 401 60 000 «Резервы предстоящих расходов».

А это означает, что учреждение поставляет заказчику недвижимое имущество по договору и формирует резерв для того, чтобы при необходимости отремонтировать объект по гарантии. Скорее всего, к моменту вступления приказа № 184н в силу Минфин России исправит неверную трактовку.

Для казначеев разработали отдельную инструкцию

Согласно приказу № 184н, с 2021 года органы, занимающиеся кассовым обслуживанием, применяют План счетов казначейского учета и инструкцию по его применению. Поэтому часть счетов из Инструкции № 162н чиновники убрали, одновременно уточнив положения для финансовых органов. А именно:

- формирование аналитических кодов в номере рабочего счета;

- порядок включения кода бюджетной классификации в номер рабочего счета;

- правила применения счетов;

- корреспонденцию счетов бюджетного учета.