- Налог на добавленную стоимость (НДС)

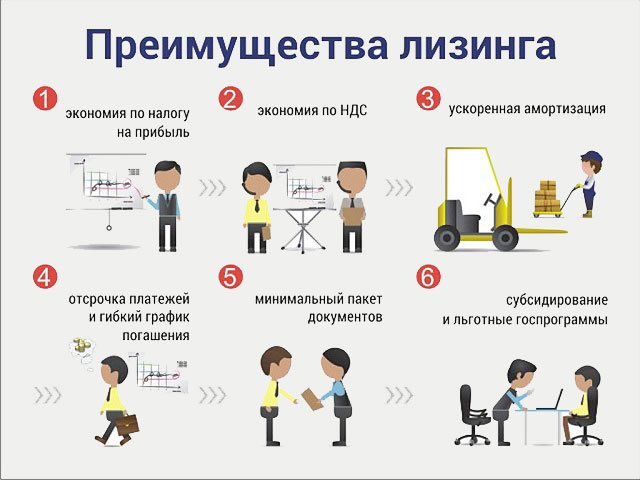

- Способы экономии на налогах

- Налог на прибыль

- Налог на имущество

- Возврат НДС

- Налог на прибыль

- Имущество на балансе лизингодателя

- Особенности налогового учета лизингового имущества

- Какие законы регулируют лизинг?

- Кто платит транспортный налог, лизингодатель или лизингополучатель?

- Как предпринимателям Подмосковья оформить субсидию на покупку и лизинг оборудования

- Как обеспечить правильную налоговую отчетность?

- Важные нюансы учета авансового платежа

- Какие доходы можно не учитывать при расчете налога на прибыль за 2021 год

- Курортный сбор

- Увеличение номинальной стоимости доли в ООО без изменения доли участия

- Перенос ОС при реконструкции государственных или муниципальных объектов

Налог на добавленную стоимость (НДС)

НДС будет зависеть от основного фактора — разделяется ли лизинговый платеж на части. Рассмотрим оба варианта:

- Платеж разделяется. В таком случае величина НДС уменьшается НДС с арендной части платежа. А вот налог с выкупной части можно будет вычитать только после того, как произойдет полный выкуп.

- Платеж не разделяется. Налог уменьшается на величину, указанную в счете-фактуре и акте приемки-сдачи по истечении налогового периода.

Лизингодатель принимает НДС со стоимости имущества к вычету в момент принятия на учет предмета лизинга и при наличии счета-фактуры продавца.

Способы экономии на налогах

Иногда при сравнении лизинга и кредита пользователи берут во внимание только процентные ставки и соотношение сроков выплат. Однако эти факторы далеко не решающие, если говорить о выгодах одного и другого вида инвестирования. Лизинг дает возможность значительно сэкономить на налогах, и этот эффект будет сохраняться еще некоторое время после окончания всех выплат лизинговой компании. Рассмотрим, как снизится налоговая нагрузка при заключении договора о лизинге имущества.

Налог на прибыль

Происходит значительная экономия налога на прибыль при лизинге. Расчет пользы можно провести на условном примере. Компания А вносит один раз авансовый платеж, это будет 20% от суммы всей сделки, и договором устанавливается фиксированная сумма выплат за весь период. Все эти показатели, за исключением НДС, будут считаться расходами. В таком случае лизингополучатель значительно снижает налоговую нагрузку.

Читайте также: Инструкция: как списать задолженность с истекшим сроком исковой давности

Рассчитаем условный налог на прибыль по лизингу, взяв теоретический показатель суммы договора лизинга – 2 000 000 рублей. В таком случае получается, налогооблагаемая база на налог по прибыли будет уменьшена на такую сумму:

2 000 000 – (2 000 000 / 18 х 118 х 100 х 18% (НДС)) = 1 694 916 рублей

Чтобы высчитать чистую экономию, этот показатель нужно умножить на процентную ставку – 20% (налог на прибыль), и мы получим такие цифры:

1 694 916 х 20% = 33 989 рублей

Налог на имущество

Договор финансовой аренды позволяет сэкономить существенные суммы и на налоге на имущество. Законом установлено, что при данном виде инвестиций используется ускоренный коэффициент амортизации, он равен 3. Это помогает сократить срок выплаты налога на имущество в 1.5-3 раза, по сравнению с другими финансовыми инструментами. Чаще всего по истечении договора лизинга происходит полная амортизация оборудования или иного имущества, компания после погашения всех платежей переводит его на свой баланс по минимальной остаточной стоимости. Благодаря этому моменту можно значительно снизить затраты на выплаты налогов на имущество в будущем.

Рассмотрим на конкретном примере, как изменится сумма уплаты налога на имущество при лизинге. Допустим, что компания А заключила договор на финансовую аренду, сумма которого 2 000 000 рублей с учетом НДС. Пусть это будет 5-я амортизационная группа, и срок амортизации будет равен 60 месяцам, коэффициент, позволенный к применению, будет равен 3. Следовательно, вместо 60 месяцев на амортизацию будет потрачено 21 месяц (60/3+1).

При подсчете мы узнаем, что сумма налога на прибыль без применения договора аренды финансов составила бы приблизительно 93 200 рублей, а с ним – 32 600 рублей. Следовательно, сэкономить удастся 60 600 рублей.

Учитывая то, что лизингодатель удерживает имущество на своем балансе до окончания действия договора, компания получает очень хорошую возможность снизить налоговую нагрузку.

Однако в некоторых случаях это рассматривается как перераспределение налоговой нагрузки, так как для определенных категорий лизингополучателей выплаты значительно повышаются, по сравнению с теми, которые были в период действия договора аренды финансов.

Возврат НДС

Лизинговые сделки могут быть отличным решением для компаний, которые вынуждены по роду своей деятельности платить НДС. В таком случае 18% от суммы, указанной в договоре, можно вернуть, или зачислить. При заключении крупных сделок это может существенно снизить налоговую нагрузку лизингополучателя. Секс в задницу доступен девушкам довольно легко, так как почти каждый парень с радостью присунет свой член в нежную чистую попку своей пассии. Но разве это справедливо? Мое мнение — нет! Даешь парням страпон в жопу для равноправия и удовольствия, которое резиновый друг способен доставить равнозначно сильному и слабому полу без каких-либо проблем. Наблюдайте за достижением равенства через анальный секс в HD.

Наглядно это будет выглядеть так: при сумме сделки в 2 000 000 рублей с учетом НДС:

2 000 000 / 118 х 100 х 18% = 305 084 рублей

Налог на прибыль

Налог на прибыль лизингодателя напрямую зависит от того, у кого именно будет числиться на балансе предмет лизинга. Закон позволяет использовать оба варианта, но чаще всего он остается все-таки на балансе лизингодателя. Ежемесячные платежи лизингополучателя в полном объеме включаются в состав валовых расходов и снижают величину налога на прибыль. Основанием для вычета, как и в предыдущем случае, служит счет-фактура и акт приемки-передачи имущества.

Читайте также: Документы, необходимые при экспорте товаров в Казахстан

Существует и исключение из этого правила. Стороны могут заключить договор, в котором будет четко разделены платежи на арендную плату и выкупную стоимость.

Имущество на балансе лизингодателя

Заключая договор лизинга, стороны должны определиться с тем, у кого на балансе будет находиться имущество. Допускаются 2 варианта: объект передается лизингополучателю или остается на учете у лизингодателя. В любом случае, действующий лизинг уменьшает налог на прибыль. Но следует учесть ряд нюансов.

Если имущество остается на балансе лизингодателя, процесс признания расходов при расчете налога на прибыль практически тот же, что и при заключении договора аренды. Учет затрат осуществляется в зависимости от принятого в организации метода начисления:

- При кассовом методе, лизинговые платежи принимаются к затратам, по мере их фактической оплаты.

- Если используется метод начислений, то платежи в качестве расходов учитываются ежемесячно, независимо от того, были ли перечислены средства получателю или нет. Суммы должны соответствовать действующему графику платежей.

Пример. Организация, использующая в учете метод начисления, приобрела автомобиль в лизинг сроком на 3 года. Размер ежемесячного платежа составляет 28800 рублей, в том числе, НДС 20% – 4 800 рублей. Объект остался на балансе лизингодателя. Ежемесячно, в течение действия договора, лизингополучатель в балансе формирует проводки:

- Дт 20 (25, 26, 41) Кт 60 (76) – 28 550 рублей – начисленный лизинговый платеж отражен в расходах.

- Дт 19 – Кт 60 (76) – 4 800 рублей – принят к вычету НДС.

Налогооблагаемую базу уменьшают и начисленные лизингодателем за несвоевременную уплату пени. В учете они формируются на дату их признания виновным лицом или после фактической оплаты. Классифицируются как прочие расходы:

- Дт 76 – Кт 91.2 – пени по договору лизинга признаны лизингополучателем;

- Дт 91.2 – Кт 51 – оплата пени.

Особенности налогового учета лизингового имущества

Если предмет лизинга находится на балансе лизингополучателя, Налоговый кодекс дает ему право начать амортизировать такое имущество. При этом амортизационные отчисления можно рассчитывать с повышающим коэффициентом, а первоначальная стоимость будет равна сумме расходов на приобретение имущества, которые произвел лизингодатель. Это означает, что в договоре лизинга, если он предусматривает передачу имущества на баланс арендатора, нужно обязательно указать стоимость имущества и обязанность лизингодателя передать документы (либо же заверенные копии) о сумме расходов на его приобретение, доставку, доведение до состояния, в котором можно использовать по назначению.

Амортизационные отчисления, начисленные лизингополучателем, будут уменьшать его налогооблагаемую прибыль в общем порядке — ежемесячно, исходя из начисленных сумм, так же, как и по его собственным основным средствам. Но в дальнейшем при учете лизингового платежа его надо будет уменьшить на сумму ежемесячной амортизации (пп. 10 п. 1 ст. 264 НК РФ). А если выкупная цена выделена в составе лизингового платежа, то платеж, учитываемый в расходах, уменьшается еще и на нее.

Переход лизингового имущества на баланс к лизингополучателю возлагает на него и еще одну налоговую обязанность — по уплате налога на имущество.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

Кто платит транспортный налог, лизингодатель или лизингополучатель?

Обязательства по уплате транспортного налога лежат на лице, на которое зарегистрирован автомобиль. В случае с лизингом это происходит следующим образом:

- Автомобиль зарегистрирован на общих основаниях. В данном случае вопрос о регистрации решается еще в договоре. Соответственно, платить налог в зависимости от договоренности, могут обе стороны.

- Автомобиль временно зарегистрирован за лизингополучателем. Здесь налог обязан будет выплачивать лизингополучатель весь срок регистрации.

Как предпринимателям Подмосковья оформить субсидию на покупку и лизинг оборудования

Оснащение предприятий необходимым оборудованием – всегда большие финансовые вложения. Согласно государственной программе «Предпринимательство Подмосковья», представители малого и среднего бизнеса могут получить частичную компенсацию затрат на приобретение и лизинг оборудования. Заявки на финансовую поддержку в 2021 году принимают с 1 по 30 июля. Как оформить субсидию, читайте в материале портала mosreg.ru.

Как оформить отсрочку по арендной плате за пользование недвижимостью в Подмосковье>>

Читайте также: Амортизационная Группа Серверного Оборудования В 2021

Условия и размеры компенсаций

Российские денежные купюры

Источник: Главное управление «Государственная жилищная инспекция Московской области»

Производители могут подать заявление на компенсацию части затрат на оборудование, приобретенное в 2021 году или с октября 2021 года. Размер субсидии не более 5 миллионов рублей.

Кроме того, предпринимателям могут вернуть до 70 % затрат на первый взнос по договору лизинга оборудования (не более 5 миллионов рублей).

При этом оборудование должно быть приобретено в целях создания, развития или модернизации производства товаров (работ, услуг), в том числе в целях повышения производительности труда.

Субсидии предоставляют субъектам малого или среднего предпринимательства, не имеющим налоговые задолженности, зарегистрированным и ведущим свою деятельность на территории Московской области.

Компенсации подлежат затраты, связанные с приобретением в лизинг:

– оборудования, устройств, механизмов, станков, приборов, аппаратов, агрегатов, установок, машин, спецтехники, относящегося ко второй и выше амортизационным группам Классификации основных средств;

– универсальных мобильных платформ (мобильная служба быта; мобильный шиномонтаж; мобильный пункт быстрого питания; мобильный пункт производства готовых к употреблению продуктов питания (хлебобулочные и кондитерские изделия, блины, гриль, пончики и прочее); мобильный ремонт обуви; мобильный центр первичной обработки и фасовки сельскохозяйственной продукции; мобильный пункт заготовки молочной продукции).

Не возмещаются затраты на приобретение оборудования:

– бывшего в эксплуатации;

– изготовленного (выпущенного) более пяти лет назад на дату подачи заявки;

– предназначенного для оптовой и розничной торговой деятельности.

Как начинающим фермерам Подмосковья получить грант на развитие>>

Как оформить субсидии

Подписание документов

Источник: Фотобанк Московской области, Анастасия Осипова

Заявление на предоставление финансовой поддержки можно подать на региональном портале госуслуг.

Вместе с ним следует предоставить:

– информацию о заявителе (по образцу, опубликованному на странице услуги);

– паспорт заявителя;

– приказ о назначении на должность главного бухгалтера или исполнении обязанностей главного бухгалтера индивидуальным предпринимателем;

Читайте также: Форма ТОРГ-13. Накладная на внутреннее перемещение, передачу товаров, тары

– в случае приобретения оборудования: договор на приобретение оборудования, включая затраты на его монтаж (при наличии затрат, фактическое осуществление которых подтверждено не в полном объеме), а также документ, содержащий обоснование цены договора;

– в случае лизинга оборудования: договор лизинга, а также справку, подтверждающую уплату первого взноса (аванса) при заключении договора лизинга и исполнение текущих обязательств по перечислению лизинговых платежей;

– платежный документ, подтверждающий расходы на приобретение оборудования;

– выписку банка, подтверждающую оплату по договору;

– счет на оплату (если в платежном поручении в графе «Назначение платежа» нет ссылки на договор, но есть ссылка на счет);

– документы, подтверждающие передачу оборудования заявителю (например, акт приема-передачи);

– бухгалтерские документы о постановке оборудования на баланс;

– паспорт транспортного средства (самоходной машины) – при приобретении транспортных средств;

– фото каждого объекта оборудования.

Как предпринимателям в Подмосковье получить отсрочку по арендной плате>>

Срок предоставления поддержки

Поддержка бизнеса

Источник: , Пресс-служба Уполномоченного по защите прав предпринимателей в Московской области

Максимальный срок рассмотрения документов составляет 85 дней. Отследить статус и узнать о принятии решения по заявлению можно в личном кабинете регионального портала гос.

Какие антикризисные программы предлагают банки предпринимателям Подмосковья>>

Как обеспечить правильную налоговую отчетность?

Лучший способ не ошибиться в отчетности — обратиться в бухгалтерскую компанию. Мы предлагаем организацию налогового и бухгалтерского учета, а также профессиональные консультации в этой области.

Почему клиенты выбирают именно нас?

- В нашей компании работают не только профессиональные бухгалтера, но и юристы.

- Вы сотрудничаете не с одним специалистом, а с целой командой. Вы не зависите от одного человека и получаете многоуровневый контроль качества работ.

- У нас есть доступ к актуальной информации о всех изменениях в законодательстве.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости и рассказать, как начать сотрудничество!

Важные нюансы учета авансового платежа

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

В рамках лизинговых сделок услуги оказываются до конца срока действия соглашения, поэтому в налоговых структурах не возникает необходимости сопоставить такие выплаты нормам Налогового кодекса РФ. А также не нужно переживать, как отразить первоначальный взнос в обороте лизинговой компании.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

Какие доходы можно не учитывать при расчете налога на прибыль за 2021 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ). Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2021 года.

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/[email protected], суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Например, такая ситуация возникает при увеличении уставного капитала ООО за счет его имущества — нераспределенной прибыли, резервного и иных фондов (созданных в соответствии с законом или уставом ООО), добавочного капитала (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ). Следовательно, если увеличение уставного капитала таким способом зарегистрировано налоговой инспекцией в 2019 году, то платить соответствующий налог на прибыль участнику ООО не нужно.

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в 1С:ИТС).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты — это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

1С:ИТС

Подробнее о других доходах, не учитываемых при расчете налога на прибыль за 2021 год, см. в справочнике «Налог на прибыль организаций» раздела «Консультации по законодательству».