Взимание налогов с владельцев транспортных средств предусмотрено законодательными актами большинства государств. В Российской Федерации необходимость его оплаты гражданами и юридическими лицами закреплена Главой 28 Налогового Кодекса. Исходя из ее положений, транспортный налог в нашей стране является региональным. Соответственно, порядок взимания, действующие ставки и сроки оплаты каждый субъект Федерации устанавливает самостоятельно, согласно своим НПА.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

Читайте также: Организация и учет разменного фонда в кассе

- оснащенных для управления инвалидами легковых ТС, если установленный двигатель обладает мощностью ниже 100 л.с, а получение произведено через органы соцзащиты в соответствии с законом;

- тракторов, комбайнов и спецтехники, оформленной на сельсхозпредприятия-товаропроизводители;

- лодок без двигателей, а также с двигателями, при условии их мощности менее 5 л.с.;

- воздушных судов, зарегистрированные на санавиацию и медслужбу;

- за транспорт органов исполнительной власти, при условии, что служба в их рядах приравнена к военной или является таковой;

- морские, речные и воздушные суда, если для их собственников деятельность по перевозке пассажиров или доставке грузов является основной;

- буровые суда и платформы;

- промысловые и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

НАЛОГОВЫЙ КОДЕКС — Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Статья 356. Общие положения Транспортный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.Вводя налог, законодательные органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты.При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Статья 357. Налогоплательщики Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.Не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.(часть третья введена Федеральным законом от 01.12.2007 N 310-ФЗ)

Статья 358. Объект налогообложения 1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.2. Не являются объектом налогообложения: 1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; 2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке; 3) промысловые морские и речные суда; 4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; 5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; 6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; 7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы; 9) суда, зарегистрированные в Российском международном реестре судов.

самолеты и вертолеты санитарной авиации и медицинской службы; 9) суда, зарегистрированные в Российском международном реестре судов.

Статья 359. Налоговая база 1. Налоговая база определяется: 1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы; 2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах; 3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, — как единица транспортного средства.2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Статья 360. Налоговый период. Отчетный период 1. Налоговым периодом признается календарный год.2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.3. При установлении налога законодательные органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Статья 361. Налоговые ставки 1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:+— Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 5 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 7 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 15 свыше 250 л.с. (свыше 183,9 кВт) 30 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,7 кВт) включительно 2 свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно 4 свыше 35 л.с. (свыше 25,74 кВт) 10 Автобусы с мощностью двигателя (с каждой лошадиной силы): до 200 л.с. (до 147,1 кВт) включительно 10 свыше 200 л.с. (свыше 147,1 кВт) 20 Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 5 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 8 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 13 свыше 250 л.с. (свыше 183,9 кВт) 17 Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) 5 Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно 5 свыше 50 л.с. (свыше 36,77 кВт) 10 Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 10 свыше 100 л.с. (свыше 73,55 кВт) 20 Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 20 свыше 100 л.с. (свыше 73,55 кВт) 40 Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно 25 свыше 100 л.с. (свыше 73,55 кВт) 50 Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) 20 Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) 25 Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) 20 (введено Федеральным законом от 20.08.2004 N 108-ФЗ) Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного 200 средства) 2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

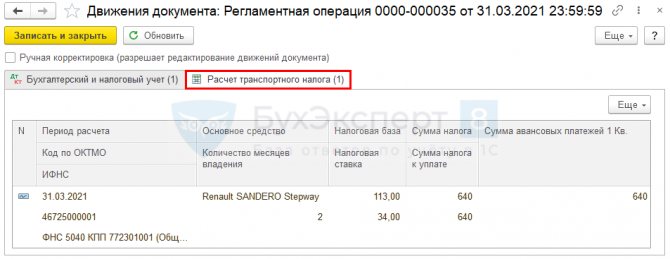

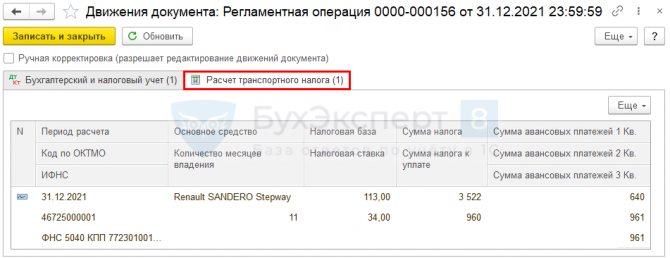

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу 1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.Сведения, указанные в пунктах 4 и 5 настоящей статьи, представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.6. Законодательный орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу 1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.2. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Статья 363.1. Налоговая декларация 1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.2. Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговый расчет по авансовым платежам по налогу.Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками, за исключением налогоплательщиков, применяющих специальные налоговые режимы, установленные главами 26.1 и 26.2 настоящего Кодекса, в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.4. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Транспортный налог по регионам

- 01Адыгея респ.

- 02Башкортостан респ.

- 03Бурятия респ.

- 04Алтай респ.

- 05Дагестан респ.

- 06Ингушетия респ.

- 07Кабардино-Балкарская респ.

- 08Калмыкия респ.

- 09Карачаево-Черкесская респ.

- 10Карелия респ.

- 11Коми респ.

- 12Марий Эл респ.

- 13Мордовия респ.

- 14Саха (Якутия) респ.

- 15Северная Осетия респ.

- 16Татарстан респ.

- 17Тыва респ.

- 18Удмуртская респ.

- 19Хакасия респ.

- 21Чувашская респ.

- 22Алтайский край

- 23Краснодарский край

- 24Красноярский край

- 25Приморский край

- 26Ставропольский край

- 27Хабаровский край

- 28Амурская обл.

- 29Архангельская обл.

- 30Астраханская обл.

- 31Белгородская обл.

- 32Брянская обл.

- 33Владимирская обл.

- 34Волгоградская обл.

- 35Вологодская обл.

- 36Воронежская обл.

- 37Ивановская обл.

- 38Иркутская обл.

- 39Калининградская обл.

- 40Калужская обл.

- 41Камчатский край

- 42Кемеровская обл.

- 43Кировская обл.

- 44Костромская обл.

- 45Курганская обл.

- 46Курская обл.

- 47Ленинградская обл.

- 48Липецкая обл.

- 49Магаданская обл.

- 50Московская обл.

- 51Мурманская обл.

- 52Нижегородская обл.

- 53Новгородская обл.

- 54Новосибирская обл.

- 55Омская обл.

- 56Оренбургская обл.

- 57Орловская обл.

- 58Пензенская обл.

- 59Пермский край

- 60Псковская обл.

- 61Ростовская обл.

- 62Рязанская обл.

- 63Самарская обл.

- 64Саратовская обл.

- 65Сахалинская обл.

- 66Свердловская обл.

- 67Смоленская обл.

- 68Тамбовская обл.

- 69Тверская обл.

- 70Томская обл.

- 71Тульская обл.

- 72Тюменская обл.

- 73Ульяновская обл.

- 74Челябинская обл.

- 75Забайкальский край

- 76Ярославская обл.

- 77Москва г.

- 78Санкт-Петербург г.

- 79Еврейская автономной обл.

- 82Крым респ.

- 83Ненецкий АО

- 86Ханты-Мансийский АО — Югра

- 87Чукотский АО

- 89Ямало-Ненецкий АО

- 92Севастополь г.

- 95Чеченская респ.

Смотрите также: — Транспортный налог для мотоцикла, мотороллера — Транспортный налог для грузового автомобиля — Транспортный налог для автобуса — Транспортный налог для катера, яхты, гидроцикла — Транспортный налог для воздушного транспортного средства — Транспортный налог для пенсионеров — Транспортный налог на роскошные авто

Как рассчитывается транспортный налог

Физическим лицам можно не заботиться о размере налога, который придется оплачивать. Расчеты производит налоговая служба самостоятельно. Налогоплательщик получает уведомление о необходимости оплаты в установленный срок в виде заказного письма или уведомления на «Госуслугах», а также в личном кабинете налогоплательщика.

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

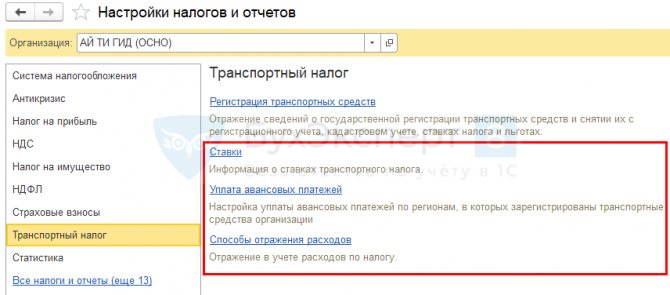

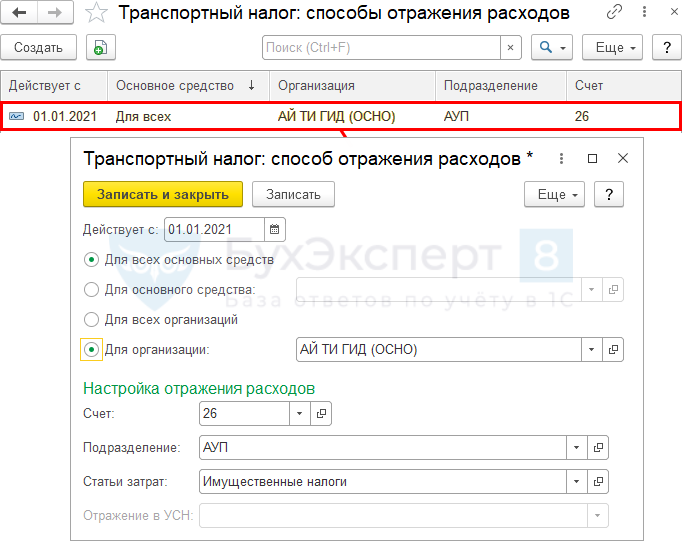

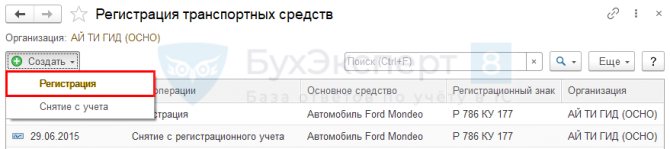

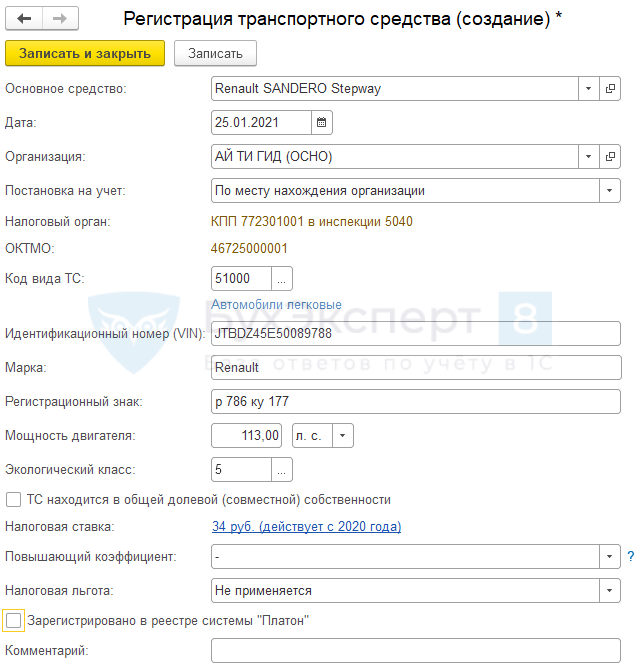

Регистрация транспортных средств в 1С 8.3

Постановку ТС в ГИБДД в 1С отразите в регистре сведений Регистрация транспортных средств в разделе Главное — Налоги и отчеты — ссылка Транспортный налог.

Заполните основные данные из Свидетельства о регистрации ТС или Паспорта транспортного средства (ПТС):

- Основное средство — ТС;

- Дата — дата постановки или изменения данных в ГИБДД;

- Налоговая ставка— определится автоматически.

- Регистрация авто

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете

- Учет пошлины за государственную регистрацию автомобиля

- Если в ПТС 2 мощности

- Как правильно рассчитать повышающий коэффициент по «дорогим» авто?

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Например, чаще всего освобождают от налогового бремени многодетные семьи. В зависимости от ситуации, для них предусматривается либо скидка, либо полное освобождение. Впрочем, в России есть регионы, где таких преимуществ не предоставляют. Чтобы точно узнать, кому в области, крае или республике положены поблажки, необходимо ознакомиться с действующим на конкретной территории законом о транспортном налоге. Например, в ЯНАО это будет «Закон о ставках транспортного налога на территории Ямало-Ненецкого автономного округа», а в Крыму — Закон Республики Крым «О транспортном налоге».

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Наказания и штрафы

Наказания за нарушения регламентов, касающихся временных рамок закрытия задолженностей по пошлине на транспорт, устанавливаются ст. 122 НК РФ.

В соответствии с текущим законодательством, физические лица, совершившие подобное правонарушение, получают штрафные санкции:

- в виде 20% от суммы пошлины в случае частичного закрытия платежа;

- в виде 40% от суммы пошлины при умышленном уклонении от уплаты.

Для юридических лиц – компаний, организаций и индивидуальных предпринимателей, действуют аналогичные административные штрафные санкции. Однако, подобные категории предприятий, также могут получить дополнительное взыскание за не предоставление декларации, а также за некорректность внесенных данных. В таких случаях штраф составит от 40 до 80 тысяч рублей, в зависимости от характера правонарушения. Последний срок оплаты транспортного налога для юридических лиц в 2021 году – 1 марта.

Читайте также: Удержание за неотработанные дни отпуска при увольнении

Что будет, если не платить налог

Транспортный налог входит в число имущественных налогов, оплата которых, по общему правилу, производится до 1 декабря. Если эта дата выпадает на выходной, последний срок для поступления платежа в Налоговую переносится на следующий рабочий день.

В случае неоплаты ФНС начинает процедуру взыскания. Сначала должника уведомят о необходимости оплаты, а затем удержание произведут на основании судебного приказа. Если налог не оплачен своевременно, придется оплатить и пени — 1/300 ставки ЦБ от суммы долга за каждый день просрочки.