Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачивают акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ и ст. 29 закона «Об ООО» от 08.02.1998 № 14-ФЗ):

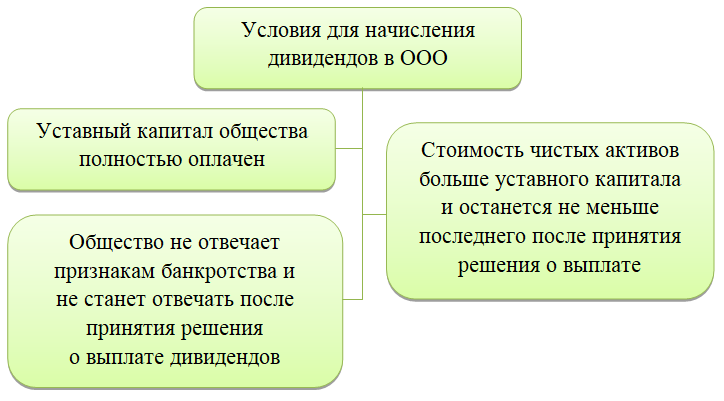

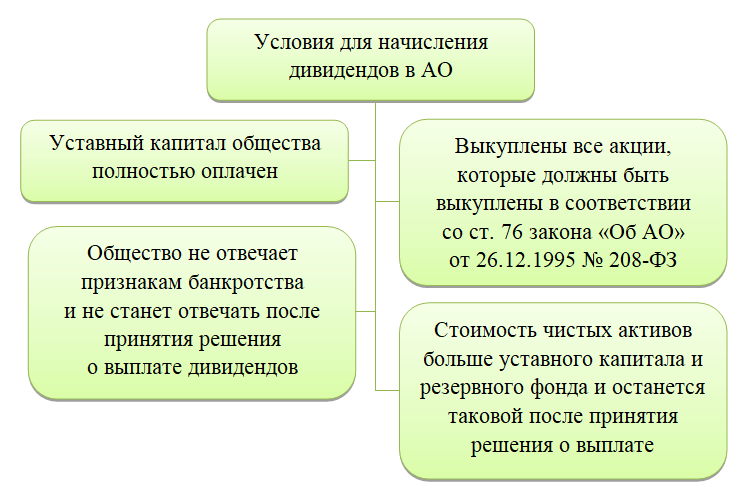

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Читайте также: Как правильно заполнить платежное поручение по НДФЛ в 2021 году

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Периодичность выплаты дивидендов

Если нет ограничений, установленных п. 2 ст. 29 Закона от 08.02.1998 № 14-ФЗ, по п. 1 ст. 28, п. 2 ст. 29 закона № 14-ФЗ, периодичность выплаты дивидендов участникам ООО может быть:

- ежеквартальной;

- полугодичной;

- годовой.

Распределение прибыли на дивиденды участникам АО происходит с другой периодичностью. Они также могут быть выплачены только в случае отсутствия ограничений, изложенных в п. 1 ст. 42 Закона от 26.12.1995 № 208-ФЗ. По пункту 1 ст. 42 закона № 208-ФЗ дивиденды акционерных обществ можно выплачивать:

- ежеквартально;

- раз в полгода;

- по итогам девяти месяцев;

- раз в год.

Каких-либо особенностей налогообложения для выплаты промежуточных дивидендов закон не устанавливает. Они облагаются так же, как и дивиденды, полученные по итогам финансового года.

Безопаснее выплачивать дивиденды по итогам года. Дело в том, что по окончании года может оказаться, что чистая прибыль меньше уже выплаченных промежуточных дивидендов. В такой ситуации дивиденды придется переквалифицировать в прочие внереализационные доходы (письмо Минфина РФ от 13.04.2016 № 03-03-06/2/21011) и облагать по более высокой налоговой ставке — 20 процентов, а не по ставке, предусмотренной для дивидендов (13 или 15 процентов, в зависимости от категории получателя дивидендов).

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2020-2021 годах, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан и граждан РФ при выплате дивидендов в размере 5 млн.руб. и выше;

О том, как отразить выплату дивидендов в отчетах 6-НДФЛ и 2-НДФЛ вы можете узнать из Готового решения от КонсультантПлюс. Получите временный доступ к справочно-правовой системе. Это бесплатно.

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Все о расчете и уплате налога на прибыль при выплате дивидендов рассказано в аналитическом материале КонсультантПлюс. А заполнение декларации по налогу на прибыль при выплате дивидендов рассмотрено в Готовом решении от КонсультантПлюс. Получив бесплатный пробный доступ к справочно-правовой системе, вы можете изучить любой вопрос.

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения). Сумма, принимаемая к зачету, с 2021 года рассчитывается по новому. Как именно, см. здесь.

Подробнее о расчете налога с дивидендов читайте в статье «Как правильно рассчитать налог на дивиденды?».

Налоговая база

Если фирма, которая выплачивает дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается просто. За налоговую базу берется сумма дивидендов, которая умножается на ставку налога (п. 5 ст. 275 НК РФ).

Если же сама фирма получала дивиденды (кроме облагаемых по ставке 0%), то налог с суммы дивидендов каждого конкретного участника будет рассчитан в два этапа:

Читайте также: Как изменился учет государственной помощи по ПБУ 13/2000

- сначала из суммы дивидендов, начисленной всем российским участникам, нужно вычесть сумму полученных дивидендов, ранее не учтенных при расчете налога;

- облагаемую сумму участника определяют пропорционально его доле в общей сумме всех начисленных дивидендов и умножают на ставку налога.

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате. Учет расчетов с учредителями ведется на счете 75, если учредитель не является сотрудником предприятия, или на счете 70, если учредитель и директор — одно лицо.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам): Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Дт 75 Кт 84 — числящиеся на счете 75.

О том, как счет 84 отражается в бухбалансе, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Начисление дивидендов: проводки у получателей

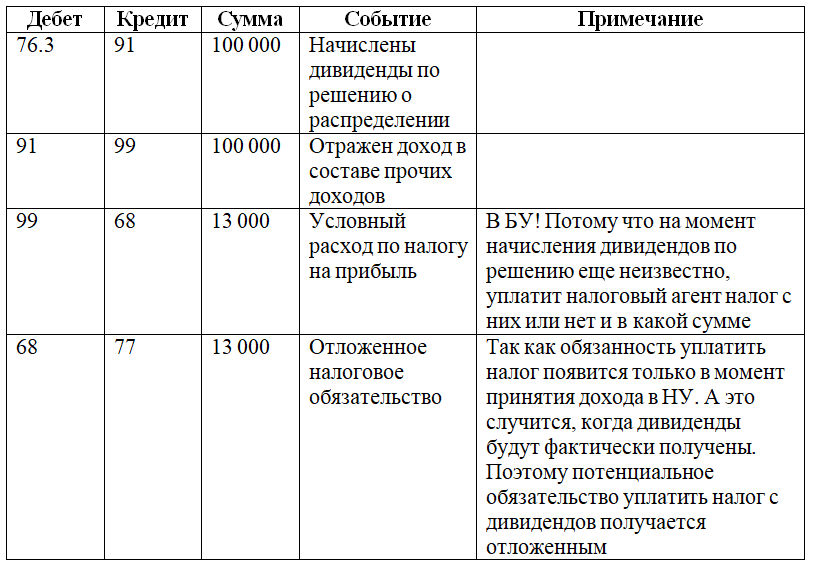

Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н):

Дт 76 Кт 91.

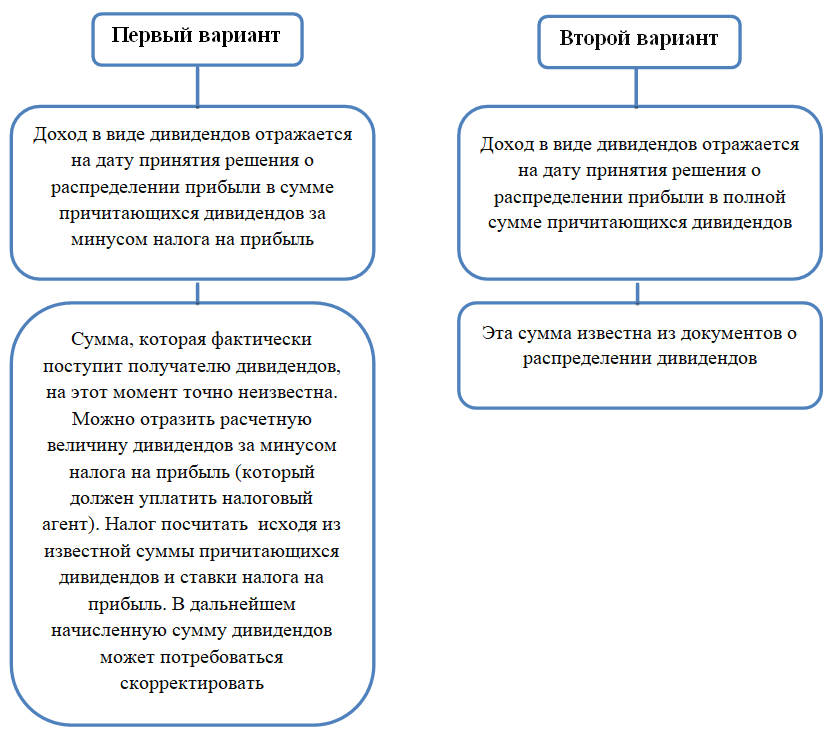

Обратите внимание, что если дивиденды подлежат получению от российской организации в денежной форме, то доход в виде дивидендов отражается за вычетом налога на прибыль, подлежащего удержанию налоговым агентом (письмо Минфина России от 19.12.2006 № 07-05-06/302).

При фактическом получении дивидендов учредители (участники) отражают их проводкой:

Дт 51 КТ 76.

Однако в налоговом учете учредители (участники) отражают дивиденды не на дату принятия решения об их выплате, а на дату фактического получения (подп. 2 п. 4 ст. 271 НК РФ).

Почему не все компании начисляют акционерам дивиденды

Компании не обязаны платить дивиденды своим акционерам. Они могут в одном полугодии их платить, а в другом нет. Периодичность и размер выплаты зависит от рекомендаций совета директоров и решения, принятого на собрании акционеров. Дивиденды могут начислять раз в месяц, квартал, полугодие или год. Бывают ситуации, что дивиденды начисляют к особым датам, например, 10-тилетию компании. Если принято решение направить деньги из прибыли на развитие компании или другие нужны, акционеры остаются без дивидендов.

В большинстве случаев те компании, которые не выплачивают дивиденды своим акционерам, реинвестируют полученный доход. То есть всю полученную прибыль они повторно вкладывают в бизнес. Это приводит к расширению компании, росту цены на акции и, в конечном итоге, к увеличению прибыли инвесторов, потому что их активы дорожают.

Перед тем, как вложить деньги в компанию следует обратить внимание на дивидендный доход, который рассчитывается по формуле:

ДД = (дивиденды на акцию / цена на акцию) * 100%

Кроме того важно отыскать информацию о дивидендной политике. Это могут быть четкие ориентиры в цифрах, завуалированные стратегии или конкретные заявления компании, что дивидендов не будет. Политика может с годами меняться и те компании, которые раньше не выплачивали дивиденды на акции, со временем начинают это делать или наоборот.

Мировые бренды с постоянной долей рынка и стабильным доходом гораздо чаще выплачивают дивиденды своим акционерам. Но стоимость акций таких компаний отличается меньшей волатильностью, то есть она меняется незначительно. Поэтому не у всех получится заработать на перспективе роста цены.

Читайте также: Амортизация основных средств в бухгалтерском учете

Молодые компании гораздо чаще реинвестируют полученную прибыль, поэтому они гораздо реже выплачивают дивиденды акционерам. Их акции подвержены большей волатильности и рискам, сопряженным с ней. Однако и полученная прибыль может быть существенно выше.

Итоги

Дивиденды (доходы от участия в уставном капитале юрлица) могут начисляться как в АО, так и в ООО. Решение об их выплате принимает собрание акционеров (участников). Проводки по начислению и у плательщика, и у получателя дивидендов делаются на дату принятия этого решения. Но суммы будут начислены разные, поскольку плательщик с дивидендов удержит и оплатит в бюджет налог (на прибыль или НДФЛ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое дивиденды на акции

Дивиденды – это доход держателям акций, которые им выплачивает компания-эмитент. При покупке акций инвестор получает право на получение дивидендного дохода на период, пока он не продаст свои ценные бумаги.

Приведем пример для получения представления, как это работает. Если компания выпустила 1 000 акций, получила годовую чистую прибыль 100 000 рублей, а инвестор владеет 10 акциями, ему выплатят 1 000 рублей. С этой суммы инвесторы платят НДФЛ. Брокер самостоятельно подсчитывает и отчисляет налог. Инвестору поступает итоговый остаток от заработанных денег. Если акционер из приведенного примера налоговый резидент РФ, ему зачислят 870 рублей.

Важно разграничивать два понятия – дивиденды и цена на акцию. Если акция вырастает в цене, это не отражается на дивидендах. Например, акция в Сбербанке в сентябре стоит 500 рублей, а через месяц или год она достигнет цены 700 рублей, это никак не повлияет на размер дивидендов и не гарантирует их выдачу. Если же продать акцию по 700 рублей, полученная инвестором прибыль будет зависеть от разницы между ценой покупки и продажи. А дивиденды могут стать регулярным пассивным доходом, только если акцию не продавать. Чтобы получить этот вид выплаты от компании-эмитента акции, сделок с ценными бумагами проводить не надо, деньги автоматически поступают акционеру.

Некоторые участники рынка берут акции исключительно для того, чтобы получить доход от дивидендов в ближайшую выплату, а не для долгосрочного инвестирования. Они покупают ценные бумаги, когда поступает информация о распределении дивидендов между акционерами, а сразу после этого продают их.

Дивиденды по акциям российских компаний выплачивают в российских рублях.