» Открытие ИП » Закрытие

При закрытии ИП бизнесмен на протяжении 5 рабочих дней с момента внесения записи о прекращении ведения бизнеса в Единый госреестр ИП подаёт в инспекцию ФНС РФ налоговую декларацию. В этом документе коммерсант указывает конкретные сведения о своей компании — коды налогового периода при закрытии ИП и др.

Декларационный документ ИП подаёт в контролирующий орган после госрегистрации прекращения бизнес-деятельности.

Её заполнение и срок подачи связаны с налоговой системой, которую использует ИП (Общая или упрощенная система налогообложения, ЕНВД, ЕСХН).

В подобной ситуации код налогового периода ИП проставляют как в самой декларации, так и в платёжных поручениях. В первых документах применяют 2-значный, а во вторых – 10-значный код.

Читайте также: Ответственность и штрафы за неуплату страховых взносов

И та и другая кодировка обозначает налоговый период, за который ИП уплачивает налог.

- 2 Применение ИП общей системы налогообложения (ОСН)

- 3 Использование ИП упрощенной системы налогообложения (УСН)

- 4 Применение ИП Единого налога на вменённый доход (ЕНВД)

- 5 Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

- 6 Штрафные санкции за несвоевременную подачу ИП декларации

- Отчётность ИП при сворачивании бизнеса

- Применение ИП общей системы налогообложения (ОСН)

- Чем обосновывается применение кодировки

- Использование ИП упрощенной системы налогообложения (УСН)

- Если деятельность не велась

- Применение ИП Единого налога на вменённый доход (ЕНВД)

- Как заполнить документ?

- Какой налоговый период подается?

- Пошаговое заполнение

- Особенности оформления в середине года

- Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

- Нулевая отчетность

Отчётность ИП при сворачивании бизнеса

При завершении бизнес-деятельности ИП подаёт в контролирующий орган — инспекцию ФНС РФ — такие деловые бумаги:

- заявление о госрегистрации завершения физлицом деятельности в качестве ИП по форме Р26001. Если заявление бизнесмен подаёт не сам, а через доверенное лицо, то такую заявку нужно предварительно заверить у нотариуса;

- квитанцию на уплату госпошлины (160 р.).

Определённые отчеты за своих подчиненных ИП должен подать в Пенсионный фонд РФ (ПФР) и Фонд соцстрахования (ФСС) до закрытия фирмы. Кроме того, ИП должен сам сняться с учёта в Фонде социального страхования. Только сотрудники Пенсионного фонда в автоматическом режиме снимают физлицо с учёта — при получении сведений из инспекции о завершении бизнес-деятельности коммерсанта.

В подобной ситуации гражданин РФ платит фиксированные страховые взносы в ПФР на протяжении 15 календарных дней с момента внесения конкретных данных в Единый госреестр ИП о приостановке бизнес-деятельности гражданина РФ.

ИП может закрыть своё дело в любое время — декларационный документ о ликвидации фирмы бизнесмен подаёт в независимости от того, в каком отчётном периоде он прекратил свою деятельность.

Применение ИП общей системы налогообложения (ОСН)

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Затем, на протяжении 15 календарных дней с момента подачи в контролирующий орган 3-НДФЛ коммерсант уплачивает в бюджет нужную сумму налога.

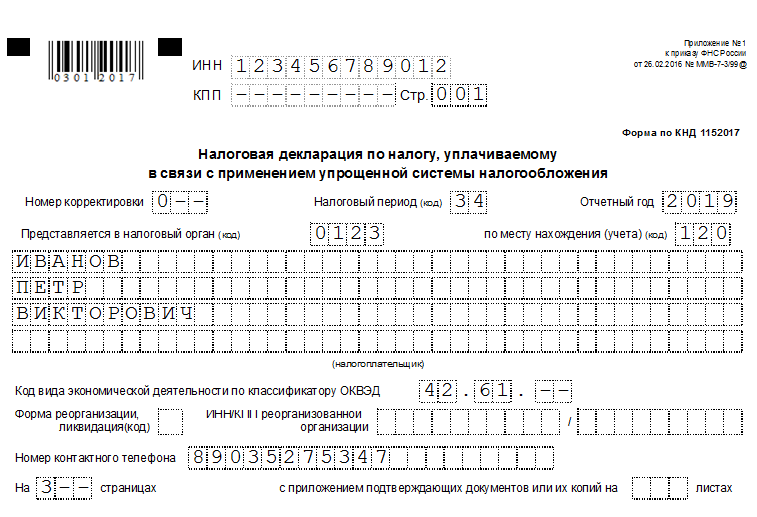

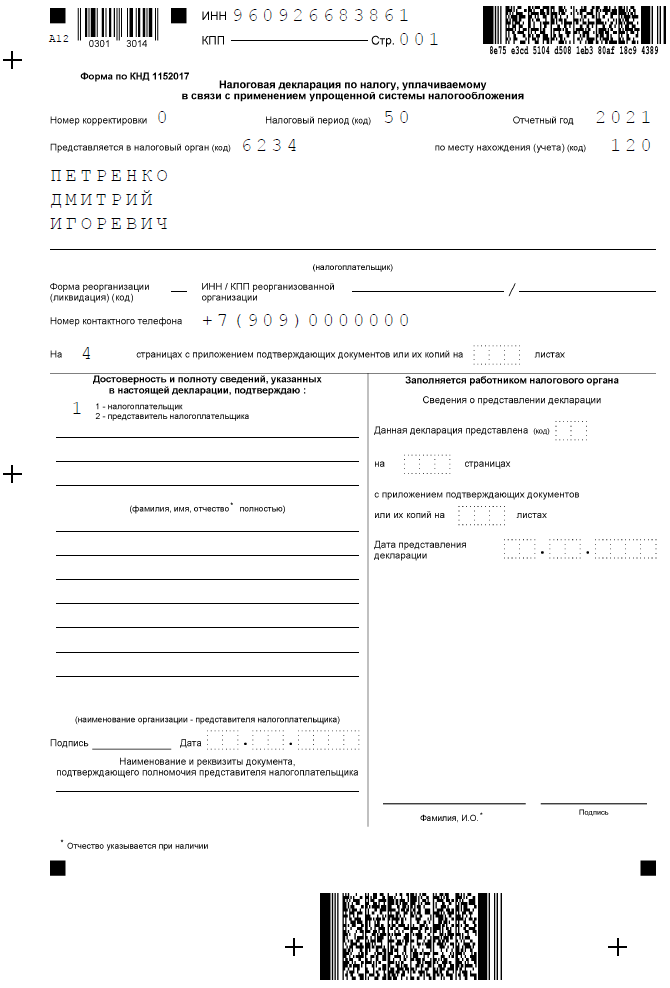

Также при закрытии бизнеса ИП в декларационном документе указывает код налогового периода, равный 50.

Подобное кодовое наименование ИП проставляют при закрытии своего офиса.

50-й код означает, что налогоплательщик указывает сведения за последний календарный год.

Чем обосновывается применение кодировки

Условные цифры кодов позволяют быстрее считывать сведения, отраженные в отчетности. Благодаря кодам часть информации распознается автоматически. Без указания точных значений безошибочно заполнить форму не получится. Необходимый код для налоговой декларации по УСН можно найти в соответствующем приложении к «Порядку заполнения декларации», утв. Приказом № ММВ-7-3/99 (далее – Порядок).

Читайте также: Какие доходы физлиц учитывает налоговая и почему их стоит задекларировать

Оставлять пустыми закодированные поля бланка нельзя. Иначе налоговики станут запрашивать пояснения, а отчитывающееся лицо, скорее всего, будет вынуждено подать уточненную форму. Коды плательщики указывают в соответствии со своими данными, руководствуясь приведенными расшифровками.

Любой показатель в строках декларации пишется слева направо, в пустых ячейках ставится прочерк. Далее приведем утвержденные значения для каждого кодированного поля.

Использование ИП упрощенной системы налогообложения (УСН)

Согласно НК РФ, при ликвидации фирмы бизнесмен подаёт в инспекцию ФНС РФ декларацию по УСН (по упрощёнке) до 25 числа месяца, который следует после месяца закрытия фирмы ИП.

Кроме этого, в тот же срок коммерсант уплачивает в казну РФ конкретные суммы обязательных безвозмездных платежей.

Также налогоплательщик сдаёт в контролирующий орган уведомление о завершении бизнес-деятельности — не позднее 15 дней после ликвидации своей компании.

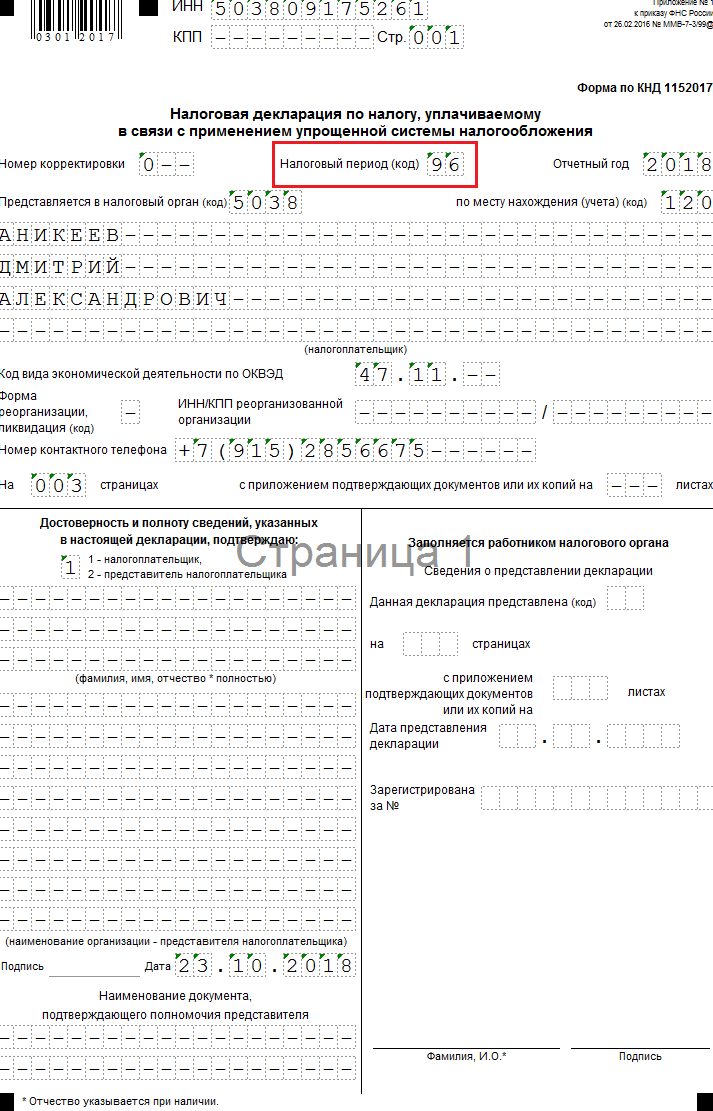

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2014 г. при закрытии своего дела бизнесмен указывает следующие коды:

- Код 50 — обозначение крайнего налогового периода ИП;

- Кодовое наименование 34 — обозначение календарного года;

- Код 96 — значение крайнего календарного года при ликвидации фирмы ИП, который применял упрощёнку;

- Кодовое наименование 0 — ликвидация компании.

Также при завершении бизнеса коммерсант подаёт в инспекцию нулевую декларацию по упрощёнке (доходы).

В соответствии с налоговым законодательством РФ бизнесмены подают в инспекцию такую деловую бумагу по месту прописки и до 30 апреля года, следующего за прошедшим календарным годом.

При этом никаких других сроков для предоставления ИП подобной деловой бумаги (в том числе и в случае закрытия бизнеса) в НК РФ нет.

В подобной ситуации при завершении ведения бизнеса ИП сдаёт декларационную деловую бумагу до 3 мая года, следующего за прошедшим календарным годом.

Таким образом, физлицо может подать в контролирующий орган декларационный документ, уже не являясь ИП (после снятия с учёта в инспекции ФНС РФ в связи со сворачиванием ведения бизнеса в качестве ИП).

Однако, по словам Минфина РФ, при завершении деятельности физлица в качестве ИП гражданин РФ должен предоставить в контролирующий орган подобный документ и заплатить налоги в казну РФ за тот период, в котором он занимался бизнес-деятельностью.

При этом в соответствии с Порядком внесения конкретных сведений в декларационный документ по упрощёнке, утверждённой ФНС РФ, предпринимателю надо указать код налогового периода, равный 50.

Если деятельность не велась

Если у предпринимателя в году закрытия не было операций, подается нулевая декларация, то есть отчет без показателей. Конечно, таких ситуаций лучше не допускать. Ведь отсутствие дохода не освобождает ИП от уплаты страховых взносов. Но обстоятельства бывают разные, поэтому «нулевки» у предпринимателей нельзя назвать редкостью.

Вот как заполнялась бы декларация при закрытии ИП Воробьева, если бы в 2021 году он не провел ни одной операции:

Читайте также: Заявление на получение 2-НДФЛ: правила составления

- титульный лист остается без изменений;

- в разделе 1.2 заполняется только строка 010, остальные нужно прочеркнуть;

- в разделе 2.2 в строках 260-263 отражается ставка, остальные прочеркиваются.

Заполняя форму на компьютере, при попытке поставить прочерк в указанных строках можно столкнуться с ошибкой. Например, так происходит в программе «Налогоплательщик ЮЛ», которая разработана ФНС для деклараций и прочих документов. В этом случае при отсутствии данных нужно указать «0». Причем в программе в остальных ячейках автоматом ставятся прочерки, но когда нулевая декларация будет распечатана, они исчезнут. Это нормально, не стоит сомневаться. Такое допустимо в соответствии с последним абзацем пункта 2.4 раздела II Приказа.

В день снятия предпринимателя с регистрации налоговый период для него завершается, а значит, уже можно готовить отчет. Но какого-то специального срока, в который подается декларация при закрытии ИП, не существует. Он установлен для тех, кто потерял право на УСН или закрыл «упрощенную» деятельность, но остался предпринимателем. Если же ИП снимается с учета полностью, то подать последнюю декларацию он должен в стандартный срок — до конца апреля будущего года.

Применение ИП Единого налога на вменённый доход (ЕНВД)

При сворачивании бизнеса, коммерсант подаёт заявление в инспекцию по форме ЕНВД-4.

Кроме того ИП, который закрыл своё дело, сдаёт декларационный документ в контролирующий орган и платит налоги в казну РФ в обычные сроки, уже не являясь коммерсантом, — до 20 числа месяца, который идёт за отчётным.

В подобной ситуации, коммерсант прекращает ведение бизнеса на ЕНВД и перестаёт быть плательщиком ЕНВД.

Заявление ЕНВД-4 бизнесмен предоставляет на протяжении 5 дней после внесения записи в ЕГРИП о ликвидации компании ИП.

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Также согласно информации из приложения № 1 к Порядку внесения сведений в декларацию по ЕНВД, установленному приказом ФНС РФ от 04.07.2014 г., бизнесмен — плательщик ЕНВД при закрытии бизнеса в подобном документе указывает такие коды:

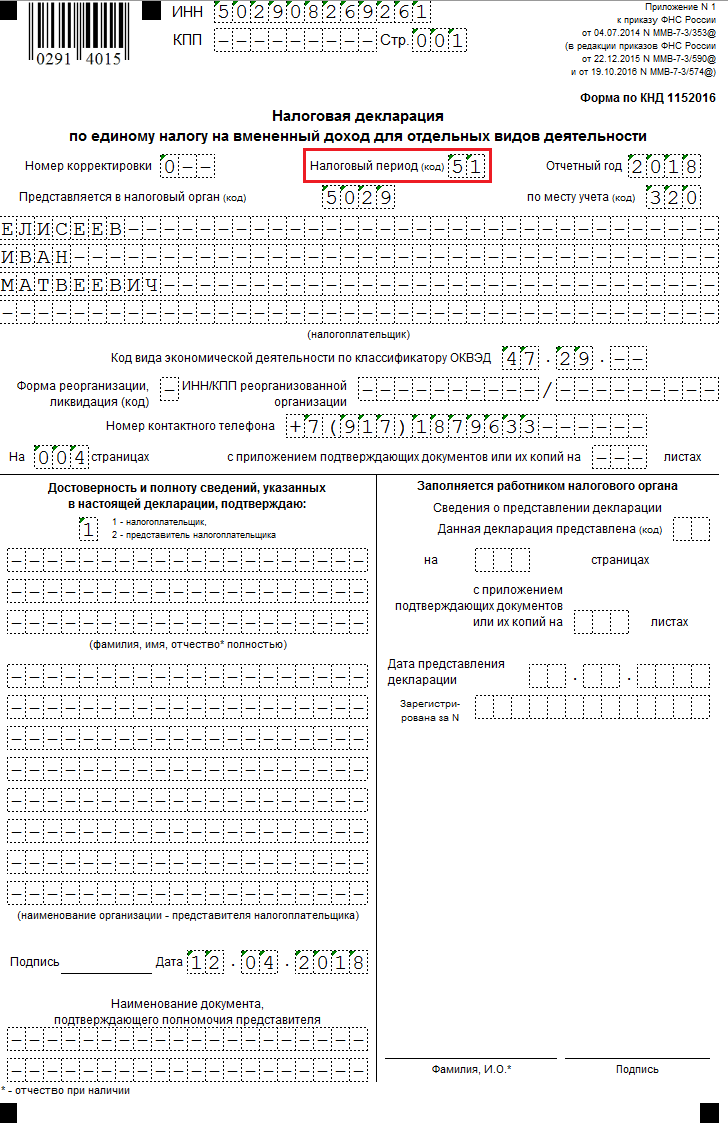

- Код 50 — обозначение последнего налогового периода ИП;

- Кодовое значение 55 — обозначение III квартала при ликвидации фирмы;

- Код 56 — обозначение IV квартала при ликвидации компании.

Закрытие бизнеса ИП на ЕНВД не считается аннулированием задолженностей перед бюджетом.

В подобной ситуации при ликвидации ИП коммерсант сдаёт в инспекцию ФНС РФ ликвидационную декларацию и платит в казну ЕНВД за крайний квартал, в котором он занимался бизнес-деятельностью.

Такой документ ИП подают до составления заявления или после завершения налогового периода.

В подобной ситуации ИП не может сдать «нулевую» декларацию по ЕНВД.

В случае если гражданин РФ закрывает компанию до завершения квартала, нулевое значение физпоказателя ставят за те дни и месяцы, в которых гражданин РФ не занимался бизнесом.

Если в одном из месяцев ИП работал частично, в расчет физпоказателя включают количество дней, начиная со дня регистрации физлица в качестве ИП или по день, в котором налоговики удаляют из ЕГРИП все данные о предпринимателе.

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- ИНН 111111111111.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- Доходы за I квартал 2021 года – 50 000 р., за II квартал 2021 года – 10 000 р..

- Уплачены взносы на ОПС и ОМС за I квартал 2021 года – 10 219 р., за II квартал 2021 года – 3 406 р..

- ОКВЭД – 71.20.9.

- Код по ОКТМО – 97701000.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

ГрафаЗаполнениеИНН111111111111Корректировка0Код налогового периода50Отчетный год2021Код налогового органа2130 (для г. Чебоксары)Код по месту нахождения120НалогоплательщикИванов Петр СергеевичОКВЭД71.20.9Номер телефона89991119999На страницах3Подтверждение достоверности и полноты сведений1 (налогоплательщик)Подпись и дата

Далее раздел 2.1.1:

ГрафаЗаполнениеИНН1111111111111022110, 111За первый квартал – 50 000 р., за полугодие – 60 000 р.120, 121, 1236130, 131, 133За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100)140, 141, 143За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи)

Согласно письму Минфина от 27.08.2015 № 03-11-11/49540 при уменьшении суммы налога учитываются только страховые взносы, которые были уплачены до закрытия ИП. Страховые взносы, уплата которых была произведена после снятия ИП с учета, сумму налога не уменьшают.

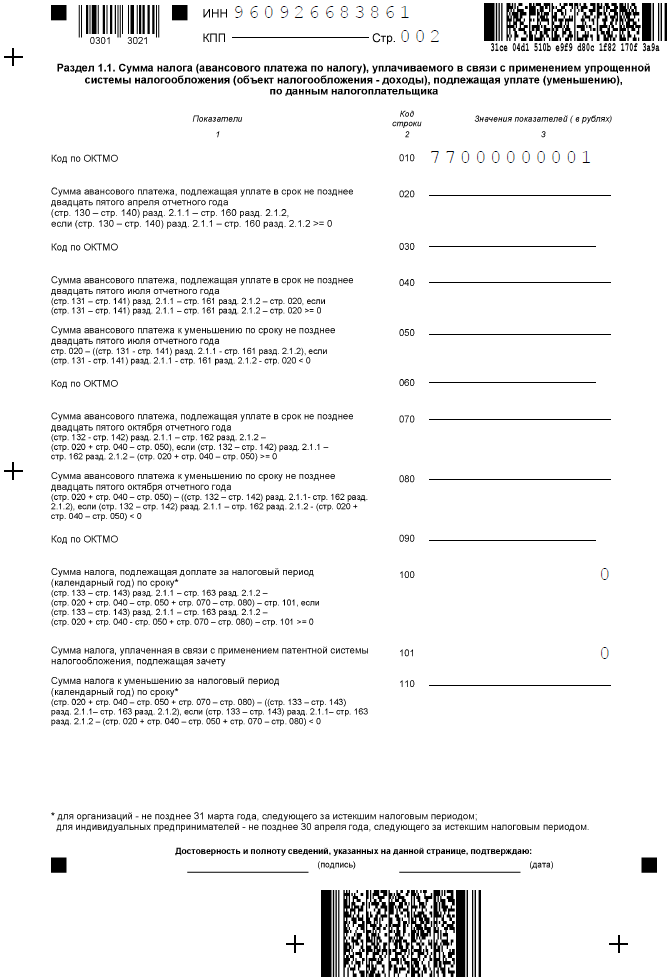

Раздел 1.1:

ГрафаЗаполнениеИНН11111111111101097701000020Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк040Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0050Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0100Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0110Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0Подпись и дата

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Фиксированные взносы в 2021 году составляют: на ОПС – 32 448 р., на ОМС – 8 426 р.

Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г., бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

- Кодовое значение 50 — обозначение крайнего налогового периода ИП;

- Код 34 — обозначение календарного года;

- Кодовое наименование 96 — обозначение крайнего календарного года при завершении бизнес-деятельности ИП, который применял ЕСХН.

Также согласно приложению № 2 к Порядку внесения данных в декларацию по ЕСХН, установленному ФНС РФ, предприниматель указывает такие коды ликвидации компании:

- 1 — при преобразовании фирмы;

- 2 — при слиянии фирм;

- 3 — при разделении организации;

- 5 — при присоединении одной фирмы к другой;

- 6 — при разделении и одновременном присоединении одной фирмы к другой;

- 0 — при ликвидации фирмы.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.