- Обновленные нормы расхода ГСМ.

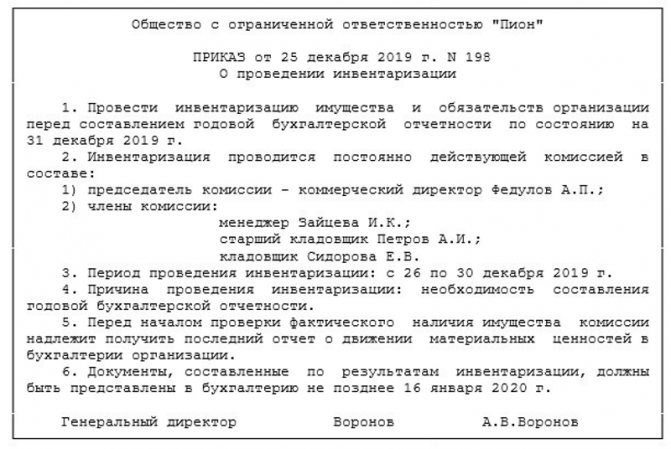

- Бланк приказа о проведении инвентаризации по форме № ИНВ-22

- Пошаговая инструкция по составлению приказа

- Как проходит

- Путевые листы – основание для списания ГСМ.

- Количественно-суммовой учет

- Что такое путевой лист

- Что такое ГСМ

- Учет расхода ГСМ в путевом листе

- Типичные ошибки бухгалтеров

- Бухгалтерский учет ГСМ

- Поступление и списание ГСМ: общий порядок

- Списание бензина по путевым листам (налоговый учет)

- Для чего вести учет

- Пример списания ГСМ по путевым листам

- Приобретение ГСМ и МПЗ по чеку

- Средства автоматизации учета

- Почему стоит внедрить систему контроля над расходом ГСМ

- Как установить контроль над расходом топлива

Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ -23‑р (далее – Распоряжение № АМ -23‑р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2021 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА -51‑р .

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ -23‑р? Руководствоваться Распоряжением № АМ -23‑р предписывают:

- Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03‑2609);

- Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03‑03‑06/1/2875, от 30.01.2013 № 03‑03‑06/2/12 , от 03.06.2013 № 03‑03‑06/1/20097, от 03.09.2010 № 03‑03‑06/2/57 , от 14.01.2009 № 03‑03‑06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ -23‑р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02‑10‑010/55111).

Читайте также: Проводки по оплате больничных листов за счет работодателя

Если Распоряжением № АМ -23‑р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03‑03‑06/4/71 , от 10.06.2011 № 03‑03‑06/4/67).

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2021 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Читайте также: Журнал учета движения путевых листов: заполняем правильно

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения.

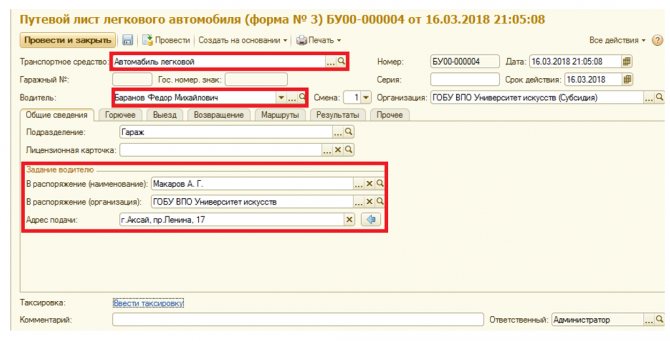

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

Наименование и номер путевого листа

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации

Сведения о сроке действия путевого листа

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован

Сведения о собственнике (владельце) транспортного средства

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица

Сведения о транспортном средстве

В качестве таких сведений указываются:

– тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа;

– государственный регистрационный знак транспортного средства;

Читайте также: Что означает авизо в бухгалтерии: использование и назначение термина

– показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо);

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку;

– дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ)

Сведения о водителе

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

- воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02‑06‑10/4066);

- применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03‑03‑06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Оформленные путевые листы должны храниться не менее пяти лет.

Количественно-суммовой учет

По бензину, да и любому ГСМ, нужно вести карточку количественно-суммового учета материальных ценностей (ф. 0504041), а учет операций по поступлению, выбытию, перемещению отражается в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Списание подтверждается обычным путевым листом. Для всех видов топлива применяется путевой лист (п. 62 Инструкции). Причем для каждого вида автотранспорта учет ведется по отдельным путевым листам: — 0340002 «Путевой лист строительной машины»; — 0345001 «Путевой лист легкового автомобиля»; — 0345002 «Путевой лист специального автомобиля»; — 0345004 «Путевой лист грузового автомобиля»; — 0345005 «Путевой лист грузового автомобиля»; — 0345007 «Путевой лист автобуса необщего пользования». Не возбраняется разработка собственных форм путевых листов. Однако в данном случае документ должен содержать Обязательные реквизиты, которые утверждены Приказом Минтранса России от 18 сентября 2008 г. N 152 (Письмо Минфина России от 25 августа 2009 г. N 03-03-06/2/161). Контроль над топливными расходами ведется следующим образом. Поставщик с определенной договором периодичностью представляет отчет об отпущенном количестве топлива, указывая его вид, наименование покупателя, время и другую необходимую информацию. В свою очередь водитель передает в бухгалтерию путевые листы, чеки, выписки с пластиковых карт. В конце месяца предприятие проводит сверку представленных данных и при их совпадении и соблюдении норм расходов списывает ГСМ.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

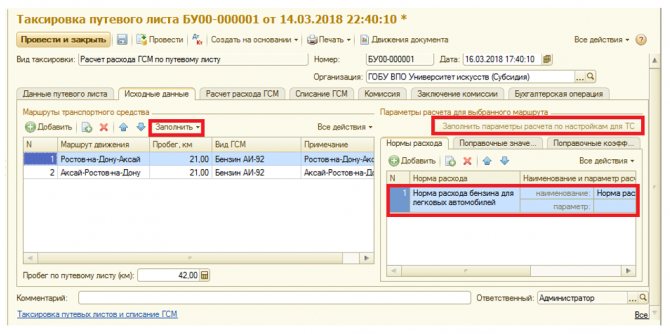

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Читайте также: Беспроцентный займ юр лицу от физ лица ндфл 2021 консультант

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

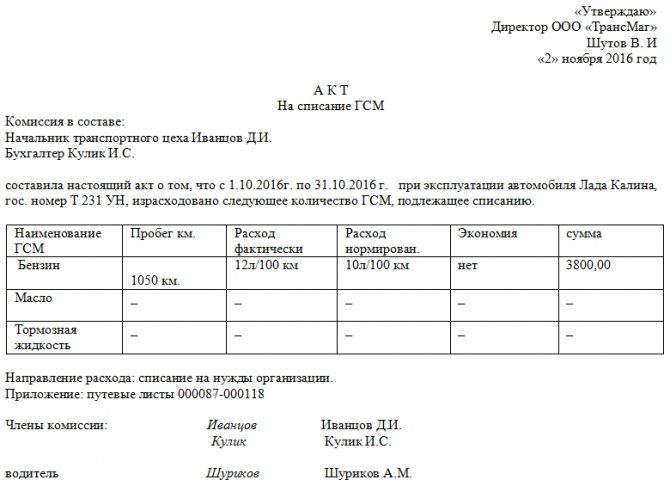

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Типичные ошибки бухгалтеров

Обязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ. Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену). Больший период допустим только в случае командировки водителя. Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр. Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением. Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж. Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина. Фактический расход вносите строго по счетчикам. При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений. Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. 9 Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Поступление и списание ГСМ: общий порядок

В бюджетных учреждениях на обособленном счете 010503000 «Горюче-смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д. В зависимости от направлений их использования (транспортное обеспечение, отопление, работа производственных механизмов) учреждение должно вести раздельный учет. Горюче-смазочные материалы, как и другие группы материальных запасов, принимаются к бухгалтерскому учету по фактической стоимости. Состав затрат, включаемых в фактическую стоимость материальных запасов, установлен п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина России от 30 декабря 2008 г. N 148н, далее — Инструкция). Фактическая себестоимость приобретенных ГСМ формируется непосредственно на счете 010503000. Суммы НДС, уплаченные при приобретении ГСМ, не включаются в их фактическую себестоимость только в случаях, если они оплачены за счет средств от приносящей доход деятельности и используются в деятельности, подлежащей налогообложению. Если материалы приобретены за счет средств от предпринимательской деятельности, но использованы в не облагаемой НДС или в основной деятельности бюджетного учреждения, суммы НДС подлежат включению в фактическую себестоимость приобретенных материальных запасов. В состав расходов учреждения по заготовке ГСМ также, в частности, включаются следующие расходы: — по доставке ГСМ; — по содержанию заготовительно-складского подразделения, если ГСМ приобретаются за счет доходов от предпринимательской деятельности; — за услуги транспорта по доставке ГСМ до места их использования, если они не включены в цену, установленную договором. Однако при формировании фактической себестоимости поступивших в учреждение бензина и дизтоплива учитывается, как правило, только договорная цена приобретенных ГСМ. Бюджетный учет автомобильного бензина и дизельного топлива имеет ряд особенностей, связанных с большими объемами закупок ГСМ, в том числе по безналичному расчету, за наличный расчет, а также использованием топливных карт. ГСМ списываются по фактическому расходу: в пределах норм — на счет учета расходов (при осуществлении предпринимательской деятельности — на счет учета стоимости изготовленной продукции (работ, услуг)), сверх установленных норм — на счет учета доходов с последующим восстановлением за счет виновных лиц или списанием за счет установленных источников. Обратите внимание: при списании топлива не важно, каким образом оно было оплачено.

Пример 1. Учреждением в июле приобретено 10 000 литров автомобильного бензина на общую сумму 150 000 руб., в том числе на сумму 40 000 руб. за наличный расчет. Израсходовано: — на транспортные перевозки по основной деятельности 4000 литров; — на эксплуатацию строительной техники в рамках основной деятельности 1000 литров; — на эксплуатацию строительной техники в приносящей доход деятельности 1000 литров. В бюджетном учете будут сделаны записи: Дебет 010503340 Кредит 0302022730, Дебет 0302022830 Кредит 020101610 — 110 000 руб. — стоимость топлива, приобретенного за безналичный расчет; Дебет 010503340 Кредит 020822660 — 40 000 руб. — стоимость топлива, приобретенного подотчетными лицами; Дебет 140101222 (или 140101272) Кредит 110503440 — 60 000 руб. (4000 л x 15 руб.) — израсходовано ГСМ на текущие расходы по основной деятельности учреждения; Дебет 110601310 Кредит 110503440 — 15 000 руб. — израсходовано ГСМ при осуществлении строительства по основной деятельности; Дебет 210604340 Кредит 210503440 — 15 000 руб. — израсходовано ГСМ при осуществлении строительства по приносящей доход деятельности.

Обратите внимание: в бюджетных учреждениях при списании ГСМ наряду с методом по фактической стоимости единицы (при условии стабильности цен, что бывает достаточно редко) применяется скользящая оценка. То есть материалы оцениваются по стоимости запасов, имевшихся на начало месяца, и стоимости всех поступлений за текущий месяц (п. 58 Инструкции). Другими словами, топливо, списываемое в первый и последний дни месяца, может оцениваться по разной фактической стоимости, если в течение месяца поступали ГСМ по ценам, отличающимся от тех, исходя из которых рассчитан остаток на начало месяца.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Для чего вести учет

Учет путевых листов нужен учреждениям, чтобы нормировать, планировать и контролировать расход горючего и смазочных материалов (ГСМ). На основных участках, где востребована информация по затратам на ГСМ, бухгалтеры ведут расчет нормативной себестоимости продукции, работ или услуг, а также анализируют отклонения между фактическим и нормативным расходом ГСМ, чтобы выявить экономию или перерасход. Контролирующие органы часто обращаются к данному участку учета, чтобы оценить, насколько эффективно используются материальные запасы в учреждении.

Все хозяйственные операции должны быть оформлены в бухгалтерском учете первичными учетными документами (пункт 1 статьи Федерального закона от 6.12.2011 № 402-ФЗ). Одна из главных функций путевых листов в бухгалтерском учете — подтвердить законность и корректность списания горюче-смазочных материалов.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Приобретение ГСМ и МПЗ по чеку

Организация использует не собственный легковой а/м в управленческих целях. ГСМ не нормируются. 11 ноября сотруднику выданы денежные средства 10 000 руб. на приобретение ГСМ и прочие возмещаемые расходы. 13 ноября сотрудник приобрел ГСМ и МПЗ, предоставил Авансовый отчет с чеками и путевым листом. А также внес в кассу перерасход по АО.

Средства автоматизации учета

Избежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ. Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу. Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

- вести единый реестр путевых листов;

- учитывать поступление и расход ГСМ по автомобилям, водителям и видам ГСМ;

- учитывать расход ГСМ по нормам расхода или по фактическому расходу на основании данных путевых листов с учетом сезонности и дорожных условий;

- контролировать отклонения фактических затрат на ГСМ от нормативных (режимы экономии, перерасхода ГСМ);

- формировать отчетность по водителям, видам и маркам ГСМ, по автомобилям в разрезе подразделений (отделов);

- готовить печатные формы необходимых отчетов по пробегу и времени работы, по движению горючего и смазочных материалов, по выданным автозапчастям и многое другое.

Бесплатно получить демо‑версию сервиса для заполнения и учета путевых листов

Почему стоит внедрить систему контроля над расходом ГСМ

Если ваша цель – прибыль, тогда стоит внедрить программу контроля топлива как можно быстрее. Благодаря ней вы сможете:

- сократить затраты на покупку бензина для служебного автопарка;

- устранить воровство и любые предпосылки к нему;

- пересмотреть график выездов или вызовов, чтобы оптимизировать расход ГСМ;

- отменить рейсы, совершаемые без особой надобности;

- получить данные о том, где находится автомобиль в данный момент;

- сформировать подробный отчет о работе организации.

Используя эту информацию, вы не только сократите затраты, но и пересмотрите работу компании. Вы сделаете ее более результативной и прибыльной.

Но есть и плохие новости – будьте готовы к протесту. Такая ситуация может возмутить бухгалтеров, менеджеров, водителей. Причем даже тех, кто не был замешан в воровстве топлива или его списании.

Свыкнуться с новыми правилами работы всегда непросто. Для любого сотрудника нововведение – стресс, и первая реакция – протест. Но со временем специалисты поймут, зачем это было сделано, и согласятся, а недовольными останутся только те, кто потерял возможность красть.

Как установить контроль над расходом топлива

Оставив все, как есть, вы обречете себя на значительные лишние расходы. Но есть несколько способов изменить ситуацию.

Прежде чем внедрить один из них, оцените:

- масштабы компании;

- принципы организации труда;

- подход к контролю над расходом топлива.

Затем выбирайте подходящий вариант, с которым вы точно останетесь в выигрыше.

Первый метод – установка специального оборудования, фиксирующего передвижение транспорта. Это навигаторы с программами GPS или ГЛОНАСС. Они замеряют, сколько километров проехал автомобиль в течение дня, записывают его маршрут.

Читайте также: Безвозмездная передача основных средств — проводки

«Система контроля» монтируется в салоне авто. Отслеживать информацию о передвижении служебной машины можно по электронной карте.

Этот способ подойдет организациям, ограниченным в финансах. Вы потратитесь только на покупку навигатора.

Но учтите, что и у этого метода контроля ГСМ есть недостатки:

- ) Навигатор рассчитывает расход топлива по определенной формуле. И чаще всего она не включает в себя ни передвижение в пробках, ни прогрев машины. А на эти процедуры также требуется горючее;

- ) Она подходит только автомобилям. Установив навигатор на трактор или бетономешалку, вы получите недостоверные данные;

- ) Системы GPS и ГЛОНАСС могут отключаться на некоторых участках, где слабый сигнал. В итоге в маршруте возникают «пробелы».

Если вас не смущают подобные недочеты, тогда приобретайте навигатор и устанавливайте его на служебных автомобилях.

Альтернатива – покупка оборудования, фиксирующего уровень бензина в баке при помощи штатных датчиков.

Затраты на установку изначально будут высокими, но зато вы точно будете знать, какой расход топлива у каждого сотрудника. На основе этих данных можно вывести норму по ГСМ. Этот метод подойдет для небольших организаций, имеющих собственный автопарк.

Третий способ – установка специального оборудования, включающего в себя датчики давления, температуры и расхода топлива.

Благодаря этим устройствам вы получите точные данные, причем в готовых графиках и диаграммах. На их основе можно формировать бюджет на покупку ГСМ на любой период времени с учетом:

- количества машин;

- трудовой нормы;

- внеплановых выездов.

Их единственный недостаток – высокая цена. Но говорят, что они окупаются за три-четыре месяца и точно помогают оптимизировать бюджет на покупку ГСМ, устранить нелегальный расход топлива на предприятии.