- Суточные при УСН

- На каком счете отображаются суточные при командировках?

- Суточные и налог на прибыль

- Расходы на командировку

- Перечень командировочных расходов

- НДФЛ и суточные сверх норм

- Законодательно установленные лимиты суточных выплат

- Суточные и страховые взносы

- Командировочные расходы сверх норм в РСВ на примере 1С: ЗУП

- Добавить комментарий

- Начисление в программе «1С: Зарплата и управление персоналом»

- Как настроить программу «1С»

- Начисление в программе «1С: Бухгалтерия»

- Бухгалтерский учет представительских расходов

- Типовые проводки по представительским расходам

Суточные при УСН

Суточные возмещаются работнику за каждый день пребывания в командировке, включая выходные и праздничные нерабочие дни, а также за дни нахождения в пути.

Основной порядок отражения расходов на командировку был отражен в нашей статье. Рассмотрим проведение основных операций в 1С 8.3 по регистрам при применении УСН.

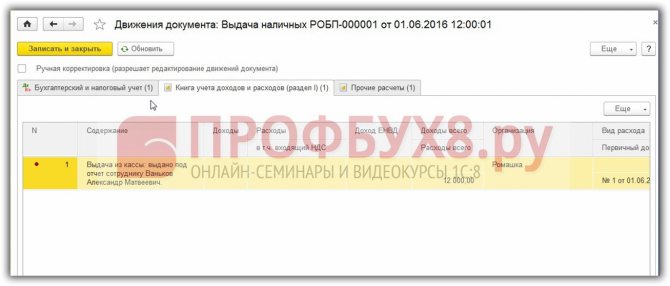

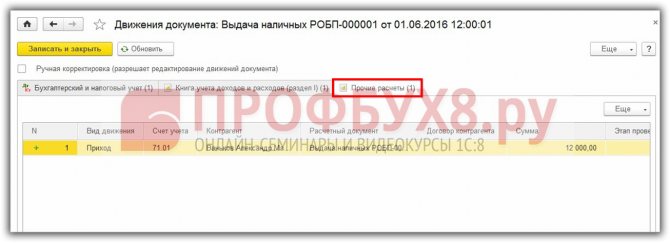

Документ Выдача наличных в связи с применением УСН делает следующие движения:

- По регистру накопления Книга учета доходов и расходов (раздел I). Расход для целей УСН будет учтен после того, как сотрудник отчитается о расходах и будет оформлен документ Авансовый отчет:

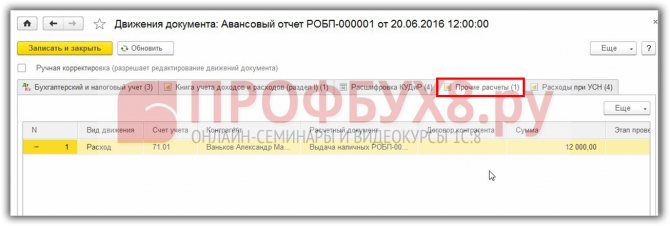

- По регистру накопления Прочие расчеты:

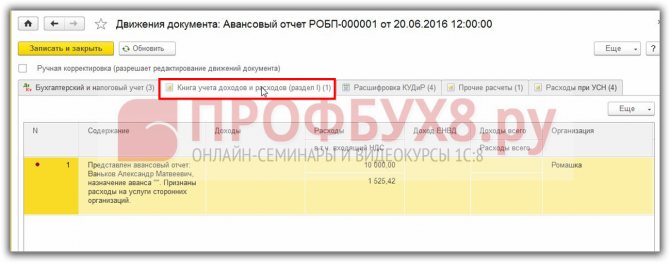

Подтверждение расходов в виде суточных в 1С 8.3 оформляется при помощи документа Авансовый отчет. Он находится в разделе Касса и банк – Касса.

При проведении документа в части, касающейся УСН, сформируются движения по следующим регистрам:

- Книга учета доходов и расходов (раздел I) – сумма расхода, которая будет учтена для определения налоговой базы:

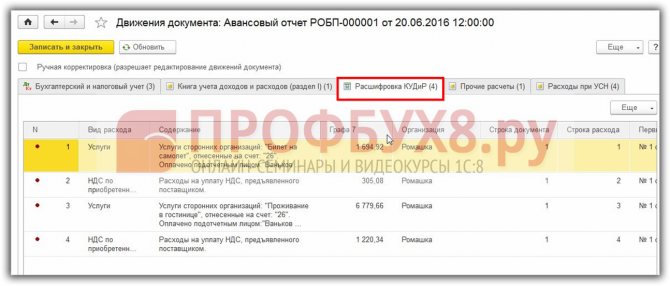

- Расшифровка КУДиР – подробно расшифровываются отдельно расходы и НДС:

- Прочие расчеты – отражаются суммы израсходованных средств, которые были реально израсходованы. Указываются на закладке Прочее. То есть, если израсходовано больше, чем было выдано, то в колонке Расчетный документ будет указан текущий Авансовый отчет и сумма перерасхода будет выделена в отдельную строчку:

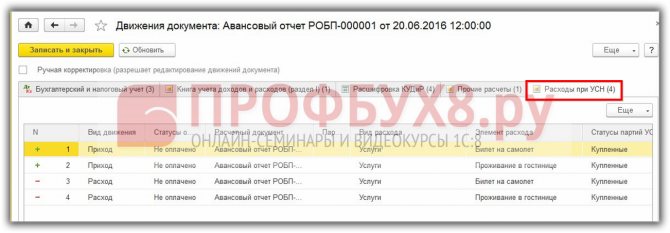

Расходы при УСН – вносятся записи с текущими статусами оплаты расходов УСН:

- Приход – записи с реально израсходованными суммами со статусом Не оплачено;

- Расход – записи, подтверждающие оплату расходов, то есть выдачу подотчетных сумм, которые снимают статус Не оплачено с выданных подотчетных сумм:

На каком счете отображаются суточные при командировках?

Размер суточных определяется организацией самостоятельно и отображается в коллективном трудовом договоре или закрепляется локальными нормативными актами.

Бухгалтерский учет расчетов с сотрудниками в части выплаты им денежных средств на возмещение затрат по командировкам осуществляется на 71 счете:

- По дебету отображаются суммы, выплаченные работнику в корреспонденции со счетами учета денежных средств (средства могут быть выданы наличными или перечислены на текущий банковский счет сотрудника).

- Кредит счета – возврат излишне перечисленных средств на основании предоставленного авансового отчета (предъявляется в течение 3 дней после окончания рабочей поездки).

К счету предусмотрено открытие отдельного субсчета для фиксирования выплат в российских рублях, а также для учета платежей в иностранной валюте. Аналитический мониторинг счета осуществляется обособленно по каждому сотруднику.

Суточные выплаты рассчитываются за каждый день рабочей поездки, включая праздничные и выходные дни, а также дни временной нетрудоспособности сотрудника во время командировки.

Следует иметь в виду! Компанией должен быть утвержден фиксированный размер суточных. Работнику не требуется подтверждение направлений расходования данных средств от поставщиков, в отличие от иных сумм, выданных на командировку, т.е. сотрудник может тратить суточные выплаты по собственному усмотрению без согласования.

Суточные и налог на прибыль

Затраты на оплату суточных сотрудника включаются в состав прочих расходов согласно пп. 12 п. 1 ст. 264 НК РФ.

В расходах суточные учитываются:

- При методе начисления – в отчетном налоговом периоде, в котором произошло утверждение авансового отчета;

- При кассовом методе – после фактической выплаты суточных.

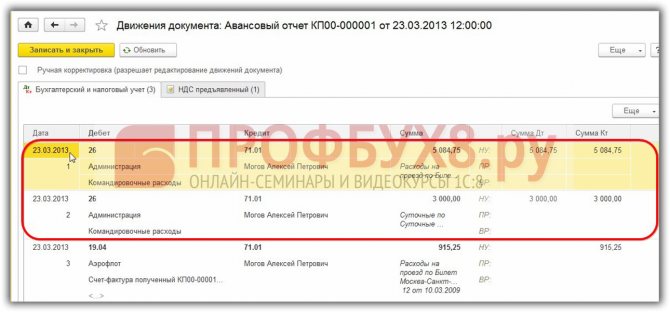

В 1С 8.3 поддерживается только метод начисления, поэтому суточные признаются в расходах при проведении документа Авансовый отчет:

Читайте также: Статья 358 НК РФ. Объект налогообложения (действующая редакция)

Расходы на командировку

Это перечень трат сотрудника в рамках осуществления поездки, связанной с производственной необходимостью. Данные расходы предприятие обязано возместить сотруднику в рамках установленного лимита, если он, в свою очередь, предоставил перечень корректно оформленных документов, то есть своевременно и корректно отчитался за командировку.

Перечень командировочных расходов

Ниже предоставим список расходов, которые могут быть возмещены предприятием, в рамках командировки:

- расходы на проживание сотрудника. Лимит средств, в рамках которых, сотрудник может арендовать жилье. Устанавливается предприятием до отъезда сотрудника;

- проездные расходы;

- питание командируемого сотрудника;

- суточные расходы;

- иные расходы, которые были согласованы с руководством фирмы.

НДФЛ и суточные сверх норм

Суточные освобождаются от НДФЛ в следующих случаях:

- За каждый день пребывания в командировке в РФ размер суточных не более 700 руб.;

- За каждый день заграничной командировки размер суточных не более 2 500 руб.

Важно: в пункте 11 Положения о командировках говорится, что при однодневной командировке суточные работнику не положены. При этом в постановлении № 4357/12 от 11.09.2012г. Верховного суда РФ говорится о допустимости возмещения суточных за однодневную командировку. Поэтому при принятии решения о выплате суточных будут действовать все вышеуказанные нормы (п. 1,4 и 6 ст. 226 НК РФ).

Эти же нормы следует учитывать и тогда, когда вместо суточных выплачивается компенсация доп. расходов (письмо Минфина России №03-03-06/30062 от 26.05.2015г., 03-03-06/1/24916 от 26.05.2014г., №03-04-06/6394 от 04.03.2013г., №03-04-07/6189 от 01.03.2013г).

Суточные, выплаченные сверх этих норм, подлежат обложению НДФЛ. При этом:

- Дата получения дохода – последнее число месяца, в котором утвержден авансовый отчет;

- Дата уплаты НДФЛ – день, следующий за днем получения дохода.

Рассмотрим как эта ситуация отражается в программе 1С 8.3 Бухгалтерия предприятия 3.0.

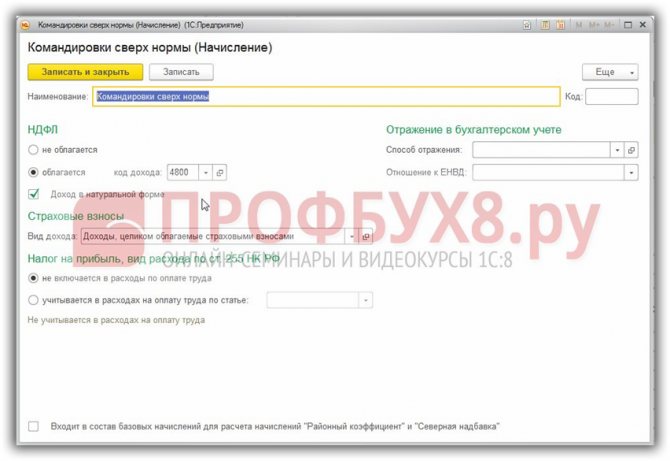

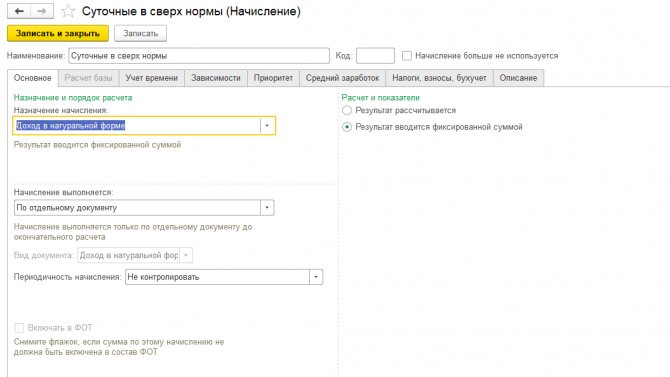

В разделе Справочники – Зарплата и кадры – Начисления создадим новый вид начисления как указано на рисунке ниже. При этом проверьте – нет ли уже в списке такого вида начисления:

Установим флажок Доход в натуральной форме, чтобы суточные не отражались в ведомости к выплате заработной платы, а лишь участвовали в налогообложении и не образовалось сальдо на счете 70.

Поле Способ отражения оставим пустым, так как проводка не будет формироваться, потому что документ Начисление заработной платы не может сформировать проводку Дт 26 – Кт 71.01. Такую проводку сформирует документ Авансовый отчет.

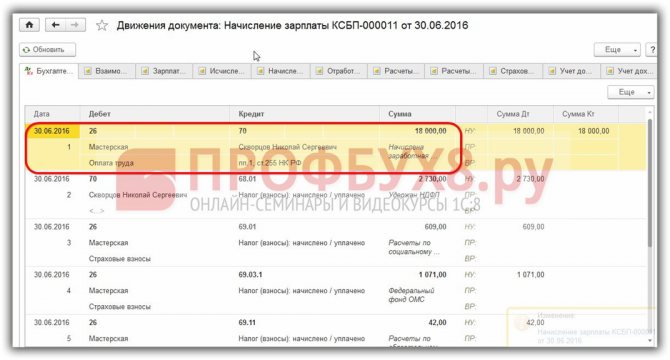

Далее начисление компенсации суточных сверх норм в 1С 8.3 оформляется документом Начисление зарплаты:

Внимание: отражение суточных для целей налогообложения НДФЛ и страховых взносов в 1С 8.3 можно также осуществить при помощи документов Операция учета НДФЛ и Операция учета страховых взносов взамен документа Начисление заработной платы.

Если посмотреть результат проведения документа, то видно, что на счете 70 сумма суточных не отразилась, а проводки по начислению НДФЛ и страховых взносов сформировались:

Читайте также: Прощение долга между юридическими лицами: как это происходит?

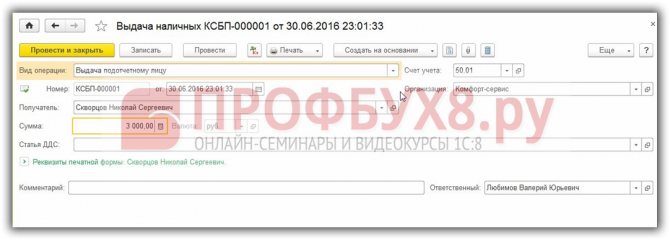

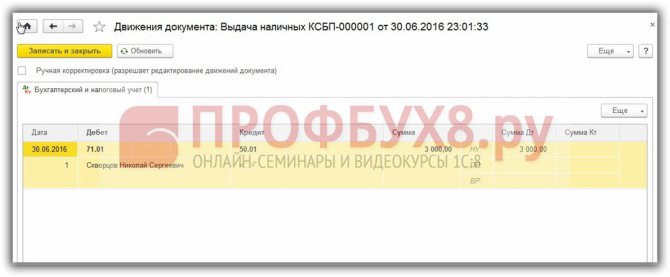

Чтобы отразить компенсацию суточных сверх норм в бухгалтерском учете, можно воспользоваться документом Выдача наличных через раздел Банк и касса – Кассовые документы:

Видим проводки, сформированные в результате движения документа:

Законодательно установленные лимиты суточных выплат

Законодательством установлены фиксированные суммы суточных, не подлежащих налогообложению:

- 700 рублей – для поездок по территории Российской Федерации;

- 2 500 рублей – заграничные поездки.

Суммы сверх установленных государством лимитов облагаются НДФЛ и страховыми взносами (за исключением взносов на травматизм), так как признаются доходом сотрудника. Начисление налогов и взносов осуществляется после предъявления авансового отчета.

Дополнение! При осуществлении рабочей поездки за территорию РФ: пересечение российской границы с иностранным государством оплачивается в иностранной валюте, а при поездке по России – в рублях. Даты прохождения границ определяются на основании штампов в заграничном паспорте сотрудника.

Суточные и страховые взносы

Суточные в пределах норм не подлежат обложению страховыми взносами, так как относятся к компенсационным выплатам, связанным с выполнением работником трудовых обязанностей.

Что касается однодневных командировок, то существуют различные мнения по поводу облагать или не облагать такие командировки.

Поэтому, если необходимо начислить страховые взносы, то можно оформить этот вид начисления как самостоятельный, аналогично компенсации суточных сверх норм и добавить его в документ Начисление заработной платы, что рассмотрено на примере выше по суточным сверх норм.

Если же облагать страховыми взносами не планируете, то такие суточные в 1С 8.3 отражаются как обычно на закладке Прочее в документе Авансовый отчет.

Рекомендуем посмотреть наш семинар, где рассматривается порядок отражения доходов и расходов при УСН в программе 1С 8.3:

Поставьте вашу оценку этой статье: (

1 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Командировочные расходы сверх норм в РСВ на примере 1С: ЗУП

Опубликовано 03.09.2020 08:07 Автор: Administrator Ох, и навели мы шумиху предыдущей статьей про отражение в РСВ командировочных расходов в пределах норм. Как показала статистика просмотров многие бухгалтеры об этом не знали. А иногда встречаются ситуации, когда сотруднику начисляются командировочные расходы сверх определенных норм, например, суточные. И встает вопрос: «Как в целях налогообложения правильно отразить их в учете?». Разберем этот вопрос далее.

При отправлении сотрудника в командировку, согласно ст. 168 ТК РФ, работодатель оплачивает ему суточные. Размер суточных зависит от места командировки и определяется предприятием самостоятельно, закрепив в приказе.

Законодательством РФ установлены следующие нормы суточных в сутки:

• в пределах РФ – 700 руб.;

• за границей РФ – не более 2500 руб.

Суточные в пределах данной нормы не облагаются НДФЛ.

Суточные, выплаченные сверх этих норм, подлежат обложению НДФЛ и взносами на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством (письма Минфина от 05.06.2017 № 03-04-06/35510, от 16.03.2017 № 03-15-06/15230).

Страховыми взносами на ОСС от несчастных случаев на производстве и профессиональных заболеваний суточные не облагаются в полной сумме (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Продолжим рассматривать наш пример.

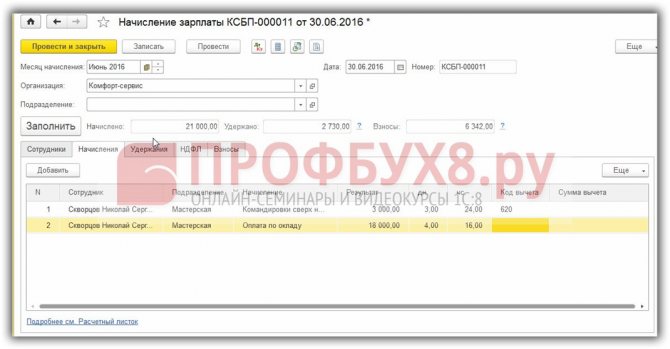

Сотрудник Пастухов А.Ф. направлен в командировку на выставку оборудования «Прогресс» в г. Москва 27-28.08.2020 г. Суточные выплачиваются за 2 суток. Согласно положению о командировках, сотруднику Пастухову А.Ф. дополнительно выплачены суточные свыше нормы в размере 900 руб. за каждый день. Сумма суточных сверх нормы составила 1800 руб. (900 руб. * 2 суток). Отразим это в программе 1С: ЗУП ред. 3.1.

Создадим новое начисление. Порядок действий такой же, как описано выше. Изменим некоторые настройки.

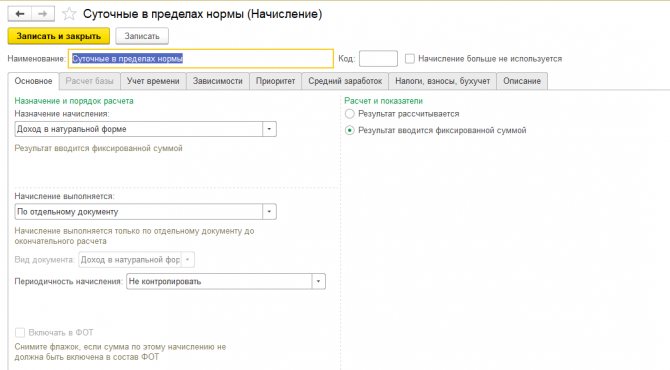

Шаг 1. Данные на закладке «Основное» заполняются аналогично начислению «Командировочные расходы в пределах нормы». Для удобства и наглядности назовем это начисление «Суточные сверх нормы» (вы же можете назвать «Командировочные расходы сверх нормы», делайте как вам удобно).

Шаг 2. На закладке «Налоги, взносы, бухучет» определяем параметры обложения суточных.

НДФЛ – облагается (код дохода 4800 – «Иные доходы»);

Страховые взносы – «Доходы, целиком облагаемые страховыми взносами…».

Выбор варианта обложения страховыми взносами зависит от того, прописаны ли суммы превышения нормы суточных в положении предприятия. Если нет, то выбирается первый вариант, если прописаны – второй вариант.

Сохраните начисление. Перейдем к вводу документа.

Шаг 3. Создайте документ «Доход в натуральной форме» в разделе «Зарплата» — «Натуральные доходы».

Укажите вид дохода – «Суточные сверх нормы», выберите сотрудника и введите сумму.

Программа автоматически установит «Код вычета» и рассчитает НДФЛ.

Проведите документ.

После данных манипуляций создайте начисление зарплаты и взносов. В этом документе рассчитаются взносы как с основной зарплаты сотрудника, так и с суточных сверх норм.

Посмотрим, как отразится это в расчете по страховым взносам.

Сформируем отчет в разделе «Отчетность, справки» — «1С-Отчетность».

Напомним, что оплата командировочных расходов в пределах норм и сверх норм (облагаемые страховыми взносами и НДФЛ) будут отражены по следующим строкам:

• 030 подраздела 1.1 и подраздела 1.2 Приложения 1 к разделу 1;

• по строке 020 Приложения 2 к разделу 1;

• по строке 140 подраздела 3.2.1 раздела 3.

Откройте раздел 3 отчета.

В строке 140 3 раздела отражена общая сумма суточных, выплаченных сотруднику, а в строке 150 – сумма суточных, облагаемая страховыми взносами.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Начисление в программе «1С: Зарплата и управление персоналом»

Бухгалтеру необходимо рассчитать сумму НДФЛ с суточных, выплаченных сотруднику сверх лимита (п. 1 ст. 224 и п. п. 1 и 4 ст. 226 НК РФ) <1>. Сделать это нужно в день утверждения авансового отчета <2> командированного работника.

<1> С сумм суточных, не превышающих 700 руб. (при командировках внутри страны) или 2500 руб. (при загранкомандировках), НДФЛ не удерживается (абз. 12 п. 3 ст. 217 НК РФ). — Примеч. ред. <2> При выдаче работнику под отчет денежных средств организация НДФЛ с суммы превышения суточных над установленным нормативом не удерживает. Дело в том, что до момента утверждения авансового отчета выданные работнику из кассы под отчет денежные средства на командировочные расходы являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ (п. 1 ст. 210 НК РФ).

Как настроить программу «1С»

Чтобы задвоения суммы не происходило, нужно правильно установить настройку в программе «1С: Зарплата и Управление персоналом». Сделать это просто.

Необходимо создать отдельный вид начисления, которым вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует проводку.

Эта сумма будет использоваться только для расчета НДФЛ (рис. 1).

Рис. 1

На закладке «Налоги» должен стоять код дохода по НДФЛ (рис. 2 на с. 50).

Рис. 2

Суммы превышения сверхлимитных суточных регистрируются в «1С: Зарплата и Управление персоналом 8» с помощью документа «Регистрация разовых начислений сотрудников организаций».

При этом упомянутая сумма превышения во взаиморасчетах с сотрудником для выплаты заработной платы зарегистрирована не будет.

Названный вид начисления зарегистрирует только доход для расчета НДФЛ, который будет учтен при расчете заработной платы документом «Начисление заработной платы работникам организаций» (рис.

Начисление в программе «1С: Бухгалтерия»

Перед командировкой сотрудник получает авансом суточные. В программе бухгалтер делает соответствующую проводку:

Читайте также: Инструкция: как оформить перевод работника через увольнение

- Дебет 71 Кредит 50 — выданы денежные средства на оплату суточных (за дни пребывания в командировке). При этом вводится вся сумма выданных суточных (без разбивки на суточные в пределах лимита и суточные сверх лимита).

По возвращении из командировки сотрудник представит авансовый отчет, на основании которого бухгалтер спишет сумму суточных проводкой:

- Дебет 26 Кредит 71 — отражены расходы организации на выплату суточных.

Бухгалтерский учет представительских расходов

К представительским расходам относят:

- Официальные приёмы, как представителям других организаций, официальных лиц организации – налогоплательщика, так и участников совета директоров и прочих, независимо от места проведения;

- Транспортное обеспечение доставки этих лиц до места официального приёма и обратно;

- Буфетное обслуживание во время переговоров;

- Услуги переводчиков, во время проведения официального приёма.

Перечень является закрытым и не включённые в него представительские расходы не учитываются в налоге на прибыль.

К представительским расходам не относят организации:

- Развлечений;

- Отдыха;

- Профилактики или лечения заболеваний.

Важно! Представительские расходы некоммерческой организацией за счёт целевого финансирования не учитываются в налогообложении по налогу на прибыль.

Представительские расходы включаются в состав прочих расходов в размере не превышающие 4% от расходов на оплату труда за отчётный период. На превышение представительных расходов от нормы возникает постоянная разница.

Важно! Расходы должны быть экономически обоснованными и документально подтверждёнными.

Типовые проводки по представительским расходам

ДтКтОписание проводки2671Оплата представительских расходов подотчётным лицом2660 (76)Услуги сторонних организаций отнесены на представительские расходы90.08 (20 и т.д)26Списание представительных расходов