- Что значит исчисленный

- Понимание налога на удержание

- Что значит удержанный

- Исчисленный и удержанный налог: определения, различия

- Расчеты

- Удержание подоходного налога

- Когда налог не удерживают

- Какие бывают

- Наказание за не удержание и не перечисление

- С каких доходов взимается налог

- Исчисление сумм налоговым органом

- Автор статьи

- Говорим исчисление — подразумеваем удержание

- Ближайшие бесплатные вебинары

- Исчисление налогов и сборов агентами

Что значит исчисленный

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

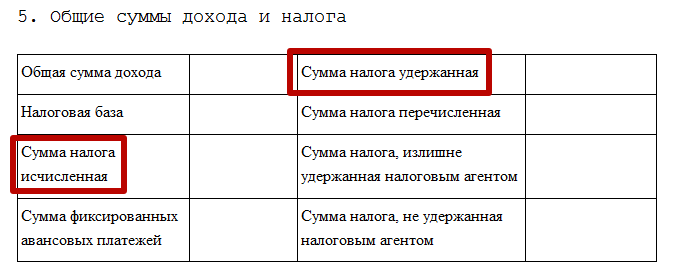

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Также см. «Вычисляем подоходный налог».

Понимание налога на удержание

Налог на удержание – это любой налог, который работодатель вычитает из зарплаты работника и уплачивает непосредственно правительству. Обычно это происходит по двум причинам. Первая форма удержания является общей для всех сотрудников, которые ожидают уплаты налогов в течение налогового года. Налогоплательщики заполняют форму W-4 и предоставляют работодателю список удерживаемых надбавок, которые уменьшат налог, удерживаемый работодателем. Удерживаемые пособия включают:

- Двухдоходные семьи.

- Иждивенцы, которые имеют право на получение детской налоговой скидки.

- Иждивенцы старше 17 лет.

- Детализированные вычеты в предыдущие годы.

- Возврат крупных налогов или счета за предыдущие годы.

Сотрудник, не отправивший форму W-4, будет рассматриваться как не состоящий в браке человек без надбавок и, таким образом, подлежит максимально возможной ставке удержания. Формы W-4 могут обновляться всякий раз, когда налогоплательщик претерпевает существенное изменение льгот. Налогоплательщики, у которых есть основания ожидать нулевых налоговых обязательств в конце налогового года, могут потребовать освобождения от удержания.

Читайте также: Бухгалтерский учет расходов на тару и упаковочные материалы

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Также см. «Как вернуть излишне удержанный НДФЛ».

Вот интересующий нас фрагмент из справки 2-НДФЛ:

Исчисленный и удержанный налог: определения, различия

Исчисленный вычет представляет собой вычисленную сумму. Это когда работодатель прежде, чем выплатить зарплату работнику, вычитает из нее налог, который впоследствии удерживается из общего дохода и направляется в государственную казну. Проще говоря, исчисляемый вид взимается с заработной платы работника структуры или индивидуального предпринимателя. Удержанный налог – это сумма, которую начальник удержал с дохода подчиненного как налоговый агент. Сегодня эти два понятия сильно не отличаются. Исчисление налога делают во время получения ежемесячной заработной платы, а удержание происходит тогда, когда работник уже получил зарплату. Однако это не значит, что суммы обоих налогов всегда одинаковые.

Перед тем как удержать НДФЛ, создается налоговая база отдельно по каждому работнику. На основании полученной суммы исчисляется сумма налога, которая подлежит удержанию. После исчислений бухгалтерия компании выполняет перечисления зарплаты и НДФЛ.

Расчеты

ПРИМЕР 1 Возьмем для примера ситуацию, когда сотрудник за август 2021 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода. Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2 В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ? Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Удержание подоходного налога

Удержанию из заработка подлежит его определенная часть. Чтобы рассчитать сумму налога к удержанию, нужно осуществить ряд следующих расчетов:

Читайте также: Новое ПБУ 11/2008. Расскажите о зарплате директора в бухгалтерской отчетности

· определить процент ставки (в России – 13%); · суммировать коэффициенты к окладу и положенные надбавки, поощрения, премии и т.п.; · матпомощь, пособия, стипендии, налоговые льготы в расчет не включаются.

Работникам, нанятые по договору подряда, отчисления производят в общем порядке. Исключением являются только индивидуальные предприниматели, работающие по договору сотрудничества.

Если за расчетный период сотрудник по определенным причинам отсутствовал на работе, подоходный взимается, исходя из средней зарплаты.

Таким образом, следует рассчитать все выплаты, полученные работником за период, затем разделить их на количество дней, а полученную в результате сумму умножить на фактически отработанные дни. Так рассчитывается база и сумма налога удержания. Все прочие удержания осуществляются из остатка суммы уже после того, как были вычтены подоходные налоги из зарплат наемных сотрудников.

Когда налог не удерживают

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция. Так как денежные суммы при этом не выплачивают, удержание НДФЛ не представляется возможным.

Пункт 5 статьи 226 НК РФ гласит, что в этом случае руководство магазина должно предоставить информацию об этом в ИФНС и самому победителю – физическому лицу. Сделать это нужно не позднее 1 марта года, следующего за проведением розыгрыша.

Какие бывают

С заработных плат сотрудников организации взимается три вида налогов. Первый – это так называемый подоходный налог, второй – в Пенсионный фонд и третий – в Фонд социального страхования. Разберем эти налоговые сборы подробнее.

- НДФЛ ежемесячно работодателем вычитается из зарплаты сотрудника и направляется в налоговую службу. Администрация фирмы здесь выступает в роли налогового агента. Поэтому работник получает деньги уже с вычетом данного подоходного налога. Ставка по НДФЛ может быть разной, это зависит от того, является ли человек резидентом Российской Федерации или нет. Если да, то в таком случае ставка будет составлять 13%. А если работник – нерезидент, то за него работодателю придется платить 30 процентов от должностного оклада и прочих доплат. К прочим доплатам можно отнести премии, отпускные и другие доходы.

- В Пенсионный фонд требуется отчислять каждый месяц 22%. До 2014 года такие выплаты делились на страховые и накопительные. Но сейчас вся сумма идет только на страховую часть. Данные средства государство направляет на то, чтобы выполнять требования перед нынешними пенсионерами. Тут есть один нюанс: если фирма работает по упрощенной системе налогообложения, то в этом случае она платит 20 или 14 процентов вместо положенных 22.

- Каждый месяц администрация предприятия обязана направлять деньги в Фонд социального страхования. Эти финансы идут на выплаты за больничные листы и на возмещение вреда здоровью при получении производственных травм. Ставка по данному налогу небольшая, она составляет всего 2,9 процента. Когда сотрудник уходит в декрет, получает травму или берет больничный, то Фонд социального страхования оплачивает эти периоды нетрудоспособности.

Общая сумма всех страховых взносов составляет 30 процентов.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

С каких доходов взимается налог

Нужно знать, что заработные платы все облагаются налогом. Единственное, есть виды денежных поступлений, которые не налогооблагаемые:

- стипендии;

- социальные доплаты;

- пенсии и пенсии по инвалидности;

- декретные;

- пособия по безработице;

- алименты;

- разные компенсации.

Во время отпуска сбор рассчитывается по средней зарплате. Максимальная сумма рассчитывается в том случае, когда работник попадает под несколько категорий сразу. Минимальный налог с зарплаты составляет 13%. Сотрудник получает зарплату уже с вычетом НДФЛ. Если у него имеются задолженности по кредиту, алименты и прочие удержания, то они также взимаются, и работник получает заработную плату с учетом этих вычетов.

Исчисление сумм налоговым органом

Такой порядок исчисления налога устанавливается в специальных нормах НК РФ. Обычно он связан со следующими условиями:

- налогоплательщиком выступает физическое лицо;

- объектом налогообложения является определенное имущество (недвижимость, а также уплата земельного и транспортного налога).

Ст. 52 НК РФ предусматривает особую процедуру исчисления. Налоговые органы получают информацию о наличии у гражданина земельного участка, транспорта или недвижимости и, на основании арифметического метода, определяют суммы, которые требуется оплатить.

Обязанность оплаты возникает в случае получения налогового уведомления. Этот документ, помимо подлежащих внесению в бюджет сумм, должен включать данные об объекте налогообложения (имущество), периоде, базе, а также предусматривать сроки исполнения соответствующей обязанности. Фактически в них включаются и ставки.

Читайте также: Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

Допускается формирование сводного уведомления, с указанием сумм и соответствующих элементов имущественного, земельного и транспортного налогов.

При этом, сроки внесения в бюджет зависят от требований соответствующих глав НК.

Уведомление может направляться как в виде заказного письма, так и в электронной форме через авторизованный личный кабинет плательщика. Оно должно высылаться не менее, чем за 30 дней до того, как наступят сроки уплаты.

Возможны ситуации, когда этот документ по тем или иным причинам не направляется. Именно для таких случаев предусматривается обязанность собственника имущества сообщить о его наличии в инспекцию. До 2021 г. действует правило о том, что обязанность уплат возникает только с того периода, в котором передается сообщение.

Автор статьи

Говорим исчисление — подразумеваем удержание

К особенностям национального налогообложения можно отнести своеобразное толкование фактов финансово-хозяйственной жизни организации. В статье «С русского на налоговый» речь шла о том, что две абсолютно разные финансово-хозяйственные операции именуются в Налоговом кодексе РФ одинаково. В продолжение темы рассмотрим противоположный случай – когда одна финансово-хозяйственная операции по непонятным причинам делится налоговыми нормами на две различные. Снова обратимся к 23 главе НК РФ и на этот раз к обязанности налоговых агентов совершить в отношении налога на доходы физических лиц различные по временной и содержательной составляющей операции, а именно: 1) исчислить НДФЛ, 2) удержать НДФЛ.

Для каждой из указанных манипуляций с налогом существует свой особый порядок и сроки. Сначала об исчислении (начислении) налога. Согласно пункту 3 статьи 226 НК РФ «исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам…, начисленным налогоплательщику за данный период, с зачетом удержанной предыдущие месяцы налогового периода сумм налога». Теперь об удержании. О нем в пункте 4 статьи 226 НК РФ: «Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате…».

Попробуем определиться во времени. Исчисление НДФЛ производится по истечении (итогам) каждого месяца в последний день месяца (см. также письмо ФНС РФ от 29.04.2016 № БС-4-11/7893). Другая операция – удержание НДФЛ – производится в день фактической выплаты дохода (например, заработной платы) работника. И, как подтверждает вышеуказанное разъяснение ФНС РФ, дата фактической выплаты дохода не может быть последним днем месяца, поэтому «до окончания месяца налог не может быть исчислен и удержан».

Теперь рассмотрим данную операцию с НДФЛ с точки зрения бухгалтерского учета. Возьмем, к примеру, факт удержания налога с заработной платы работника. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденными Приказом Министерства финансов РФ от 31.10.2000 № 94н для отражения начисления НДФЛ предусмотрены бухгалтерские счета 70 «Расчеты с персоналом по оплате труда» и 68 «Расчеты с бюджетом по НДФЛ». Инструкция гласит, что счет 68 «кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты… со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога…[он же НДФЛ – прим. Автора]», т.е. делается бухгалтерская проводка Дт 70 Кт 68. Иначе говоря, сумма НДФЛ, причитающаяся в бюджет, благодаря принципу двойной записи прочно связана с оплатой труда работника: начисление налога не может быть произведено иначе, как уменьшение этой самой оплаты труда, т.е. собственно начисление НДФЛ – это и есть его удержание из оплаты труда.

Эту же самую мысль подтверждает описание счета 70 в вышеуказанной Инструкции по применению Плана счетов: «По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний». Таким образом, под начислением налога (НДФЛ) воспринимается не что иное, как его удержание из заработной платы (иного дохода) работника (физического лица). Другого пути начислить НДФЛ, кроме как удержать его из дохода работника, просто не существует.

Теперь рассмотрим существующий в бухгалтерском учете принцип обязательного документального отражения хозяйственной операции или факта хозяйственной жизни. Для отражения в бухгалтерском учете операции по начислению НДФЛ существуют унифицированные первичные документы Т-49, Т-51, утвержденные Постановление Госкомстата РФ от 05.01.2004 N 1. Несмотря на то, что с 01.01.2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной документации, не являются обязательными к применению, эти формы и принципы, заложенные в Указаниях по их применению и заполнению, остаются в силе, активно используются организациями, заложены как базовые документы во многие бухгалтерские программы, а также истребуются контрольными органами при проведении проверок. Именно поэтому рассмотрим, как отражается хозяйственная операция по начислению НДФЛ в расчетно-платежной ведомости, а именно в форме Т-49. Так вот, из Указаний по применению Т-49 следует, что «в графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику».

Обратим внимание на слово «одновременно». Отсюда следует, что в бухгалтерском учете организации бухгалтерская проводка по исчислению НДФЛ при удержании налога из заработной платы налогоплательщика, фиксируется той же датой, что начисление этой самой оплаты труда. Поскольку в соответствии со стандартом бухгалтерского учета ПБУ 10/99 «Расходы организации» оплата труда относится к расходам по обычным видам деятельности и согласно пункту 18 признается расходом в том отчетном периоде, в котором имела место, получается, что период и дата начисления заработной платы неразрывно связано с удержанием и начислением (что, как мы выяснили, в бухгалтерском учете одно и то же) налога на доходы физических лиц.

Аналогичные выводы можно сделать при рассмотрении операций по выплате физическим лицам прочих доходов, например, в натуральной форме, в виде материальной выгоды, в виде дивидендов (только через бухгалтерский счет 75) и т.п.

А теперь о налоговом учете. Как мы помним, по нормам Налогового кодекса РФ существует наличие двух различных операций, именуемых «исчисление» и «удержание» налога на доходы физических лиц.

Тогда не кажется ли вам, что по аналогии с ПБУ 18/2 мы имеем дело с временными разницами и с отложенным налоговым обязательством по НДФЛ? Только вот в отличие от налога на прибыль никакими нормами и стандартами ситуация с отложенным НДФЛ никак не регламентируется.

Вопрос: для чего создавать путаницу и одну единую хозяйственную операцию разделять на две не существующие отдельно друг от друга? Ведь понятно, что при отсутствии объекта налогообложения (то есть дохода, полученного налогоплательщиками – см. статью 209 НК РФ), не может идти речь и о налоге! А значит, источником начисления НДФЛ может быть только доход налогоплательщика, только операция удержания налога с этого дохода. Правило единое для бухгалтерского и налогового учета единое: нет дохода – нет налога, а есть доход — налог исчисляется удержанием с этого дохода.

Почему тогда нельзя приравнять налоговый учет к бухгалтерскому? Если проблема в НДФЛ, которую налоговый агент не удержал с налогоплательщика, так это уже давно решено Налоговым кодексом РФ в подпункте 2 пункта 2 статьи 24 и в пункте 5 статьи 226. Несмотря на разночтения в датах (еще одна из грустных особенностей национального налогообложения), абсолютно четко сформулирована обязанность налоговых агентов сообщать налоговым органам о невозможности удержать НДФЛ у налогоплательщика. В этом случае налог взыскивает налоговый орган, и налоговому агенту вообще незачем учитывать такие начисления после сообщения налоговикам.

Разобраться с «хитросплетениями» налогового законодательства могут, несомненно, только профессионалы высокого класса. Только хотелось бы, чтобы принимали, одобряли, подписывали и вводили в силу налоговые нормы тоже профессионалы высокого класса. Скоро выборы в орган законодательной власти…

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Исчисление налогов и сборов агентами

Возможны ситуации, когда закон обязывает налоговых агентов исполнить действия по исчислению необходимых сумм. Наиболее распространены случаи с НДФЛ. Если доходы получены по трудовому договору, то таковым вступает работодатель. Он обязан применить все льготы, о которых сообщил ему работник.

Другим примером выступает ситуация, когда доходы получены посредством биржевой торговли на территории РФ. Налоговым агентом по НДФЛ является брокер.

Возможны ситуации, когда налоговый агент выполняет соответствующие обязанности в отношении организации. Такое положение действует по налогу на прибыль, когда действуют консолидированные группы налогоплательщиков и, в ряде случаев, при выполнении соглашения об инвестиционном товариществе.