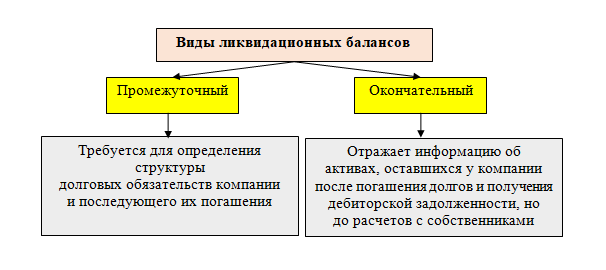

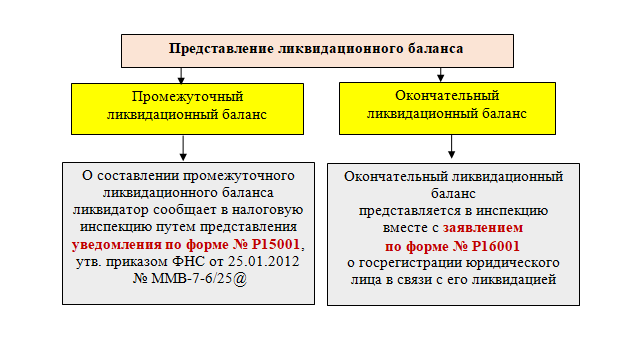

- Два вида ликвидационных балансов

- Окончательный баланс

- Срок сдачи ЛБ

- Форма ликвидационного баланса

- Может ли ликвидационный баланс быть нулевым

- А что если не закрывать ООО?

- Образец заполнения нулевого ликвидационного баланса

- Ликвидационный остаток

- Распределение остатка активов коммерческой структуры

- Распределение остатка активов некоммерческой организации

- Распределение ликвидационного остатка при банкротстве

- На какую дату составляется ликвидационный баланс

- Что это такое

- Нужно ли ставить печать

- Отчетность в ФСС РФ при ликвидации ООО

- Как сдать ликвидационный баланс в налоговую

- Когда сдавать налоговую отчетность при ликвидации ООО?

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Читайте также: Новая докладная записка об отсутствии работника на рабочем месте в 2021 году

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Подробно о том, как происходит увольнение работников при ликвидации предприятия:

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

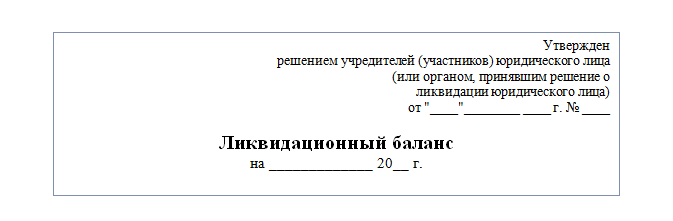

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД[email protected] привела рекомендованную для использования форму ликвидационного баланса: Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Читайте также: Ведение журнала регистрации инструктажа на рабочем месте

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020

Данный образец заполнения ликвидационного баланса — 2021 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

Ликвидационный остаток

Ликвидационный остаток – активы ликвидируемой организации, оставшиеся в распоряжении ликвидационной комиссии после расчетов с бюджетами разных уровней, партнерами и контрагентами по хозяйственным договорам.

Иными словами, это положительная разница между активами и пассивами ликвидируемого субъекта хозяйствования.

Может включать недвижимость, оборудование, денежные средства, права интеллектуальной собственности, ценные бумаги. По общему правилу подлежит распределению между акционерами/участниками соразмерно принадлежащей им доле в уставном фонде.

Распределение остатка активов коммерческой структуры

Ликвидационная процедура в отношении платежеспособной организации регламентирована ст. 63 Гражданского кодекса. Она организовывается ликвидационной комиссией. По результатам ее работы составляется ликвидационный баланс, утверждаемый акционерами/участниками.

Оставшееся после удовлетворения законных притязаний кредиторов имущество передается участникам организации и лицам, владеющим корпоративными правами (ст. 63 ГК). Если на имущество одновременно претендуют несколько участников/акционеров, оно реализуется с торгов.

Распределение остатка активов некоммерческой организации

Некоммерческая структура согласно ст. 50 ГК имеет цель, отличную от получения прибыли. По общему правилу ее участники не вправе претендовать на долю в ликвидационном остатке такого субъекта. Он должен быть направлен на реализацию мероприятий, оговоренных уставом (ст. 63 ГК).

В силу ст. 11 135-ФЗ «О благотворительной деятельности и благотворительных организациях» при ликвидации такого субъекта его имущество направляется на благотворительность в оговоренном уставом порядке. Если же устав этот вопрос не регламентировал – в порядке, установленном решением ликвидационной комиссии.

Распределение ликвидационного остатка при банкротстве

Завершающей стадией банкротства является конкурсная процедура. Суть ее в том, что имущество неплатежеспособного должника инвентаризируется, оценивается и реализуется в конкурсном порядке.

Таким образом, формируется ликвидационная масса, достаточная для погашения части требований кредиторов. Используя полученные средства, арбитражный управляющий рассчитывается с кредиторами в установленной законом очередности. Непогашенные требования списываются.

Теоретически в ситуации, когда пассивы банкрота превышают его активы, ликвидационного остатка быть не должно. Но его формирование возможно. Остаток состоит из неликвидного имущества, которое:

Читайте также: СНИЛС: что это такое, как выглядит и зачем нужен документ

- не удается реализовать;

- ни один из конкурсных кредиторов не принял в счет погашения задолженности.

Согласно ст. 148 127-ФЗ «О несостоятельности (банкротстве)» неликвидный остаток передается арбитражным управляющим уполномоченным органам местного самоуправления по акту. Если чиновники уклоняются от его принятия, акт приема-передачи может быть заменен определением арбитражного суда.

Собственность обязывает содержать имущество, отвечать за причиненный им вред (ст. 210 ГК). Положения ст. 148 127-ФЗ направлены на избежание случаев бесхозности имущества и защиту общественных интересов.

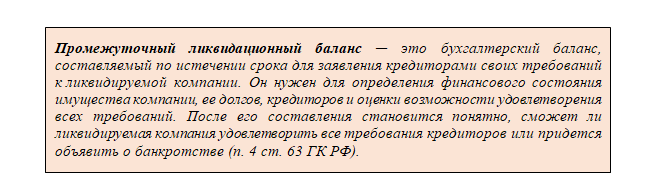

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности class=»aligncenter» width=»675″ height=»342″[/img]

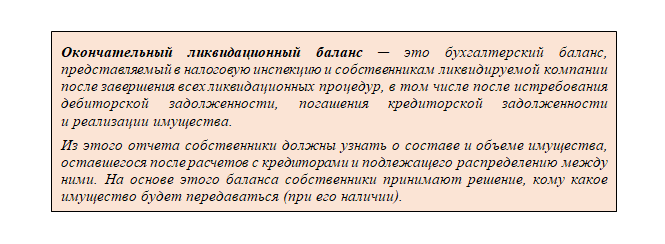

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным

.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание

, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Поручить сдачу отчётности специалистам

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Отчетность в ФСС РФ при ликвидации ООО

Квартальные отчеты по форме 4-ФСС РФ сдаются в общем порядке до момента ликвидации компании. Если отчетный год закончен, то подается годовая форма 4-ФСС РФ и отчетность за тот промежуток времени, который прошел в текущем с самого начала до решения о ликвидации.

А исчисленную сумму страховых взносов компания должна перечислить в течение 15 календарных дней с момента сдачи формы 4-ФСС РФ (п.15 ст.22.1 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Например, компания подала заявление о ликвидации 25 сентября 2020 года, форму 4-ФСС РФ должна сдать до 24 сентября 2021 года и отразить в ней информацию по страховым взносам с 1 января 2021 г. по 24 сентября 2021 г.

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

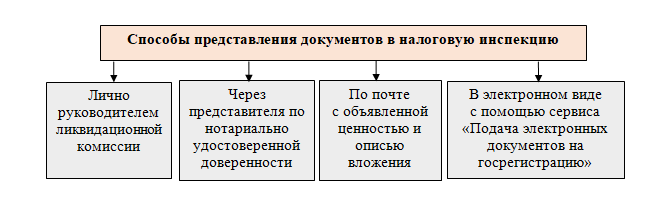

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Когда сдавать налоговую отчетность при ликвидации ООО?

Если организация была ликвидирована до конца календарного года последним налоговым периодом для нее признается период с начала календарного года и до дня ликвидации (п.3, п.7 ст.55 НК РФ).

Налоговые декларации можно сдать в налоговую инспекцию в момент представления ликвидационного баланса либо при подаче уведомления о начале ликвидации юридического лица.

В последнем случае возможны корректировки ранее представленной налоговой отчетности.

Отметим, что в налоговом законодательстве нет специальных сроков подачи налоговых деклараций за последний отчетный налоговый период деятельности ликвидируемых компаний.

Читайте также: Как составить договор о материальной ответственности кассира

Исходя из этого, налоговые инспекции не вправе требовать от компании сдачи налоговой отчетности после предоставления промежуточного баланса (Письма ФНС РФ от 02.07.2019 г. №СД-4-3/12868, от 14.01.2013 г. №ЕД-4-3/104).

Не стоит забывать, что компания как налоговый агент должна подать в налоговую инспекцию справки по форме 2-НДФЛ на всех работников за период с начала года и до момента прекращения деятельности компании.