Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

- Журнал ордер 1

- Образец заполнения расчетной ведомости по форме Т-51

- Лицевая часть

- Оборотная часть

- Журнал ордер 2

- Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

- Журналы ордера 3, 4, 5

- Примеры проводок по счету 50

- Журнал ордер 6

- Журнал ордер 7

- Как выглядит оборотно-сальдовая ведомость (пример структуры)

- Для чего используется журнал-ордер 1

- Выводы

- Журнал-ордер 1: пример заполнения

- Документальное подтверждение операций по счету 50

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. № п/п Дата Итого Кредит Сальдо Дебет с-до на 01.01.2016 98300 Итого с-до на 01.02.2016

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

Читайте также: Приостановление операций по счетам: нюансы правоприменения Ведомость к ж/о № 1 по дебету сч. 50 № Содержание хозяйственной операции Перв. док-т Проводка Сумма, руб. Получена выручка за реализованную продукцию ПКО Д 50 – К 62 Получена выручка за реализованные ОС ПКО Д 50 – К 62 Получена оплата за долгосрочные ценные бумаги ПКО Д 58 – К 58 Получены ДС на выплату з/платы ПКО Д 50 — К 51 Получена оплата за оказанные услуги ПКО Д 50 –К 60 Получена выручка за реализованную продукцию ПКО Д 50– К 62 Итого по Д/ту счета 50 за январь 2016

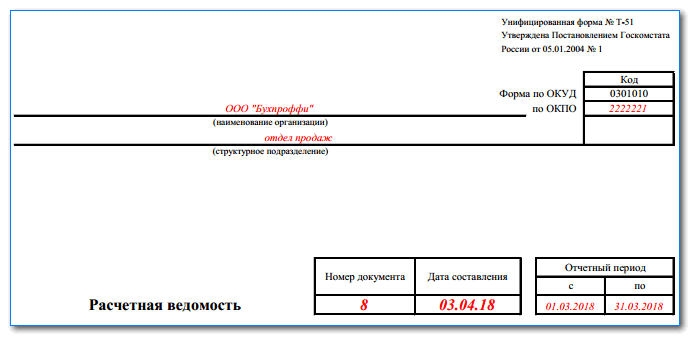

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

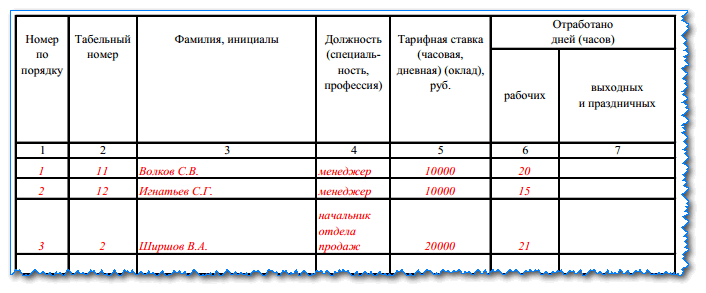

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

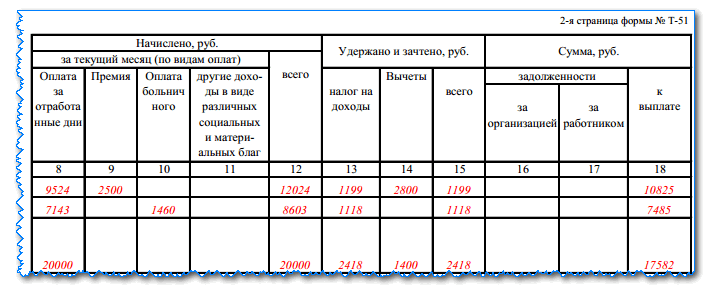

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

Вам будет интересно:

Куда обращаться если не платят зарплату и что делать сотруднику, ответственность работодателя

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Читайте также: Какой шифр у плательщика страховых взносов в отчете 4-ФСС?

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

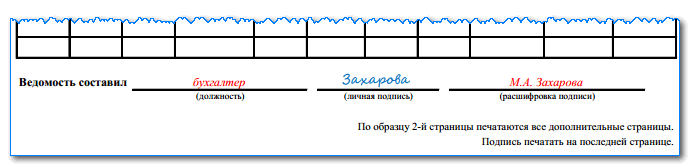

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов Дата Итого К Итого Д Д с-до на 01.01.2016 100000 Итого с-до на 01.02.2016 158300

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 60»

- «Особенности оборотно-сальдовой ведомости по счету 01»

Счет 50 в бухгалтерском учете является активным. На нем отражаются перемещения наличности в кассе организации: поступление по дебету и выдача по кредиту.

Журналы ордера 3, 4, 5

При ведении операций со счетами 54, 55, 56, учитывающих капитальные затраты, специальные счета и иные денежные средства, предусмотрено ведение такого регистра, как журнал ордер 3.

Журнал ордер 4 предусмотрен для фиксации операций по кредитам и займам по сч. 66 и 67. Журнал ордер 5 редко используется российскими предприятиями, поскольку зачеты взаимных требований между дебиторами и кредиторами сегодня считается исключительной операцией. Тем не менее, регистр такой существует и применяется при необходимости.

Примеры проводок по счету 50

Рассмотрим основные проводки по бухсчету 50.

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Проводки по счету 50 применяются согласно приказу Минфина № 94н.

Журнал ордер 6

Расчеты по поставленным МПЗ и оказанным услугам отражаются в журнале ордере 6 – комбинированном регистре, фиксирующим поступление товаров и услуг и дальнейшие расчеты за них.

Читайте также: Пошаговая инструкция по заполнению журнала кассира-операциониста

Журнал ордер 6 (образец заполнения прилагается) ведется по сч. 60 «Расчеты с поставщиками и подрядчиками» в разрезе каждого контрагента.

Поставщик Счет С К/та сч. 60 в Д/т счетов С-до на начало м-ца Оплачено с-до на конец м-ца К/т 51 К/т 91 ООО «Темп» № 100458 от 18.01.2016 ОАО «ТРЦ» № 000145 от 05.01.2016

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

№ п/п Ав/отчет ФИО Остаток на начало м-ца Выдано под отчет по авансовому отчету Д/т К/т дата кор сч сумма дата предъявления утвержденная сумма расходов Иванов И.И. С к/та сч. 71 в д/т счетов возмещен перерасход сотруднику удержаны неиспользованные суммы кор сч сумма кор сч сумма

Журнал ордер 7, которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

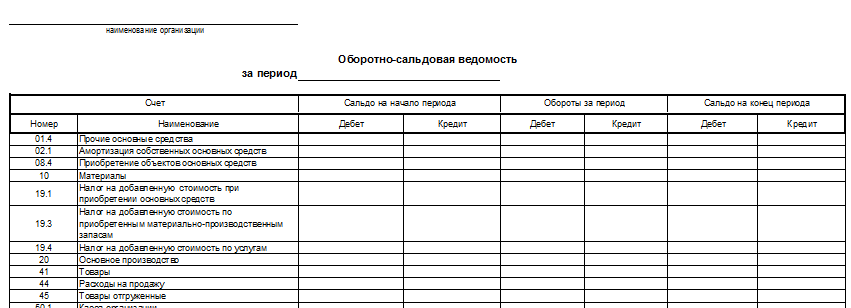

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Для чего используется журнал-ордер 1

В журнале-ордере № 1 на основании первичных учетных документов в хронологическом порядке накапливается и систематизируется информация о кредитовом обороте по счету 50 «Касса».

В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) на счете 50 «Касса» обобщается информация о наличии и движении денежных средств в кассах организации.

При этом к счету 50 могут быть открыты следующие субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы» и др.

Подробнее о синтетическом и аналитическом учете кассовых операций можно прочитать в отдельном материале.

Дебетовые обороты по счету 50 отражаются в ведомости № 1, которая помещена на обороте журнала-ордера № 1.

Выводы

Регистр оборотно-сальдовой ведомости, составляемый по счету 50, считается удобным и простым отчетом, наглядно отражающим сведения об остатках (сальдо) и оборотах (движениях) кассы.

Однако при этом нельзя не отметить его огромную полезность, информативность для бухучета денежной наличности любого хозяйствующего субъекта.

Оборотно-сальдовая ведомость, формируемая для счета кассы, позволяет детализировать движение кассовой наличности по источникам поступления и направлениям расходования.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

+7 Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

Журнал-ордер 1: .

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Читайте также: Особенности бухгалтерского учета на малых предприятиях

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2021 года:

ДатаОперацияДебет счетаКредит счетаСумма, руб.04.10.2016Получены денежные средства из банка по чеку5051 «Расчетные счета»300 000,0005.10.2016Выдана заработная плата за сентябрь70 «Расчеты с персоналом по оплате труда»50260 000,0005.10.2016Выданы средства под отчет на командировку71 «Расчеты с подотчетными лицами»5029 000,0011.10.2016Оприходована наличная выручка от продажи товаров5090 «Продажи»80 000,0011.10.2016Сданы денежные средства в банк57 «Переводы в пути»5080 00,0014.10.2016Оприходована наличная выручка5090170 000,0014.10.2016Получены денежные средства из банка по чеку5051100 000,0014.10.2016Выдан аванс за октябрь7050190 000,0018.10.2016Выдан беспроцентный заем работнику73 «Расчеты с персоналом по прочим операциям»5020 000,0027.10.2016Возвращены в кассу неиспользованные подотчетные средства50718 000,0028.10.2016Выявлена недостача в кассе94 «Недостачи и потери о порчи ценностей»50250,00

Журнал-ордер 1: образец заполнения.

Документальное подтверждение операций по счету 50

Каждая операция по перемещению денежных средств в кассе должна сопровождаться оформлением документации (при выдаче денег — расходно-кассовым ордером (РКО) по форме КО-2, при получении — приходно-кассовым ордером (ПКО) по форме КО-1). Эти документы являются основой для заполнения кассовой книги.Платформа ОФД