- Краткая характеристика счета 20

- Бухгалтерский учет затрат на производство

- Синтетический и аналитический учет затрат на производство

- Проводки по затратам

- Затраты на производство в балансе

- Проводки по счету 20 в бухгалтерии

- Общехозяйственные расходы

- Важные особенности счета 20

- Незавершенное производство: счет учета

- Как закрывается счет 20 в конце месяца

- Прямой способ

- Промежуточный способ

- Прямая реализация продукции

- Как подсчитать производственные запасы в балансе

- Пример

- Пример закрытия 20 счета прямым способом

- Примеры закрытия счета 20 другими способами

- Отражение счета 20 в бухгалтерском балансе

- Счет 97 в бухгалтерском учете

- Типовые проводки

- Пример

- Где отражается в балансе и отчетности

- ***

- Где в балансе отражено основное производство?

Краткая характеристика счета 20

Затраты в бухгалтерском учете на счете 20 зависят от основного вида деятельности фирмы. Это могут быть расходы на выпуск промышленной или сельскохозяйственной продукции, на выполнение строительно-монтажных работ или оказание транспортных услуг. Цель учета на этом счете — формирование полной или сокращенной себестоимости основного производства (далее — ОС).

Регламентируется счет 20 — Основное производство — Планом счетов, Инструкцией по его применению (приказ Минфина от 31.10.2000 № 94н), ПБУ 10/99 «Расходы организации» и иными бухгалтерскими стандартами (методическими инструкциями, рекомендациями, указаниями) по учету производственных расходов и их отражению в отчетности в разрезе конкретных хозяйственных отраслей (п. 10 ПБУ 10/99, письмо Минфина России от 29.04.2002 № 16-00-13/03).

Счет 20 в бухгалтерии — это активный калькуляционный счет, не имеющий отрицательного остатка.

Различают следующие виды производственных расходов:

- приобретение сырья и материалов для производства, работ, услуг;

- оплата труда рабочих;

- амортизация и ремонт основных средств;

- модернизация и внедрение новых технологий;

- потери от брака и т. п.

При положительном сальдо на конец месяца на счете числится незавершенка (незавершенное производство, далее — НЗП) — материальные ценности, находящиеся в производстве или на переработке, а также готовая, но пока не отгруженная на склады хранения продукция.

Аналитический учет на счете ведется в разрезе видов продукции, статей затрат и по подразделениям организации.

Бухгалтерский учет затрат на производство

Актуально на: 5 декабря 2021 г.

Мы рассказывали в отдельных консультациях об особенностях бухгалтерского учета затрат основного производства и обслуживающих производств и хозяйств, а также о порядке учета затрат вспомогательных производств. В этом материале остановимся подробнее на типичных бухгалтерских записях по учету затрат на производство.

Синтетический и аналитический учет затрат на производство

Синтетический и аналитический учет затрат на производство ведется в соответствии с Приказом Минфина РФ от 31.10.2000 №94н и положениями Учетной политики организации.

Синтетический учет затрат на производство обеспечивает сводную информацию об общей величине затрат, учитываемых в зависимости от их характера и места возникновения на синтетических счетах. Аналитический учет затрат на производство детализирует информацию о расходах в части статей, элементов расходов и конкретных объектов учета (например, видов продукции), чья себестоимость собирается в рамках синтетического счета.

Проводки по затратам

Отражение затрат в бухгалтерском учете производится по общему принципу: по дебету счетов учета затрат (счета 20-29) учитываются соответствующие расходы в зависимости от их характера:

Операция Дебет счетов Кредит счета

Списаны материалы в расходы20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы»29 «Обслуживающие производства и хозяйста»10 «Материалы»Начислена заработная плата работникам70 «Расчеты с персоналом по оплате труда»Начислены страховые взносы на заработную плату работников69 «Расчеты по социальному страхованию и обеспечению»Начислена амортизация основных средств02 «Амортизация основных средств»Начислена амортизация нематериальных активов05 «Амортизация нематериальных активов»Приняты работы и услуги сторонних организаций60 «Расчеты с поставщиками и подрядчиками»Утверждены расходы по авансовому отчету71 «Расчеты с подотчетными лицами»Выпущены полуфабрикаты собственного производства21 «Полуфабрикаты собственного производства»20Общепроизводственные расходы списаны на затраты производства2025Списаны общехозяйственные расходы на себестоимость продукции2026Списаны общехозяйственные расходы напрямую на счет учета продаж90 «Продажи»26Выявлен брак в основном производстве2820Списаны потери от брака2028Выпущена готовая продукция43 «Готовая продукция»20

Затраты на производство в балансе

Счета 25 и 26 на конец месяца остатка не имеют, сальдо остальных затратных счетов (кроме счетов 21 и 28), признаваемое незавершенным производством, а также остатки полуфабрикатов собственного производства (счет 21) и несписанных на отчетную дату потерь от брака (счет 28) отражаются в активе баланса по строке «Запасы» (п. 20 ПБУ 4/99).

Форум для бухгалтера: и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k502691

Проводки по счету 20 в бухгалтерии

Планом счетов и Инструкцией по его применению (приказ № 94н) предложены следующие проводки по счету 20:

- Начисление производственных расходов:

Дебет Кредит Содержание операции 20 02, 05 Отражена амортизация по производственным ОС и НМА 20 10, 16 Учтены материалы, инвентарь, спецодежда, использованные в производстве 20 19 Включен в себестоимость невозмещаемый НДС по материалам, работам, услугам 20 21, 23 Списаны полуфабрикаты, изделия вспомогательного производства 20 25, 26 Учтены общепроизводственные, управленческие расходы 20 28 Включен брак в производственные затраты 20 60, 76 Приняты на учет работы и услуги сторонних организаций для производственных нужд 20 69 Отражены начисленные с зарплаты рабочих социальные взносы 20 70 Рассчитана зарплата рабочим 20 71 Учтены командировочные расходы 20 91.1 Оприходованы излишки НЗП 20 94 Недостачи и потери в пределах норм, без виновных лиц 20 97 Начислены расходы будущих периодов на основное производство

- Проводки по закрытию счета 20 в конце месяца:

10, 15 20 Оприходованы возвратные отходы, собственные материальные ценности (тара, например) 21 20 Списаны готовые полуфабрикаты 28 20 Учтены расходы на устранение брака 40, 43 20 Оприходована выпущенная продукция (списана ее себестоимость) — при прямом или промежуточном способе 45 20 Продукция, работы, услуги переданы сторонним лицам 90.02 20 Списана себестоимость проданной продукции, выполненных работ, услуг — при прямой реализации 94 20 Отражена недостача в основном производстве

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

Читайте также: Порядок применения (принятия) налоговых вычетов по НДС: условияОперацияДТКТНачислена амортизация по ОС, НМА2604, 02, 05Переданы материалы на общехозяйственные нужды10Учтены расходы за электроэнергию60Начислена зарплата рабочим, связанным с обслуживанием ОС70Начислены страховые взносы69Создан резерв отпускных96Списаны общепроизводственные расходы, связанные со вспомогательным производством2326Списаны общепроизводственные расходы, связанные с основным производством2026

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Важные особенности счета 20

Счет 20 «Основное производство» имеет ряд отличительных признаков:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- Перед закрытием счета 20 — Основное производство — обязательно нужно провести инвентаризацию остатков НЗП.

- Перечень расходов, относящихся на основное производство, выбранный способ закрытия счета 20, способ учета управленческих расходов (по полной или сокращенной себестоимости), база распределения при выпуске нескольких видов продукции или учете работ, услуг по разным договорам — все эти важные элементы учета необходимо утвердить в учетной политике.

- Малые предприятия вправе вести упрощенный бухгалтерский учет:

- укрупненный учет всех затрат на производство только на счете 20, без применения счетов 21, 23, 26, 29, 44;

- учет ОС и МПЗ в особом порядке, без формирования остатков незавершенного производства;

- списание расходов как текущих сразу в себестоимость продаж (информсообщение Минфина от 24.06.2016 № ИС-учет-3).

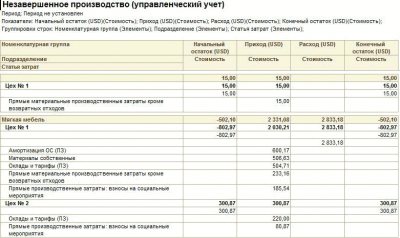

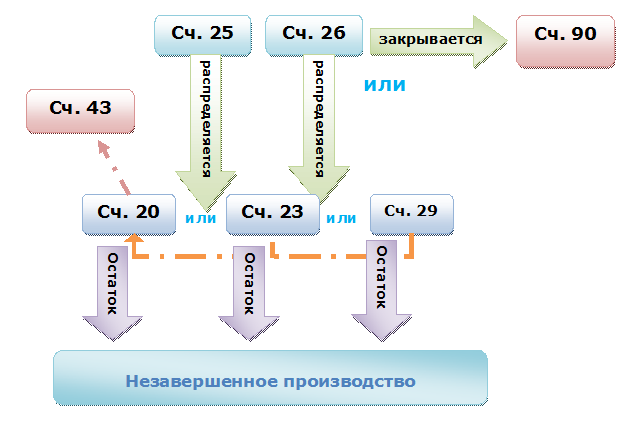

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Затраты, собранные на счете 25 за месяц, могут полностью относится на счет учета затрат основного производства (20), а могут распределяться либо на 2 счета (20 и 23), либо на все 3 счета учета прямых затрат (20, 23, 29). Накопленные на счете 25 расходы вместе с прямыми затратами формируют производственную себестоимость продукции, работ или услуг.

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Подробнее о 20 счете читайте в материале «Счет 20 в бухгалтерском учете нюансы)».

Как закрывается счет 20 в конце месяца

Счет 20 в бухгалтерском учете можно закрыть тремя способами:

- прямым;

- промежуточным;

- способом прямой реализации продукции.

Ниже приведем их краткое описание.

Прямой способ

Используется счет 43 «Готовая продукция». Производимая продукция (работы, услуги) учитывается по условным ценам, например по плановой себестоимости, фактическая цена не известна. При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости (Дт 43 Кт 20; Дт 90.02 Кт 43).

Промежуточный способ

Отклонения плановой себестоимости от фактической отражаются на счете 40 «Выпуск продукции»: по дебету — фактическая себестоимость, по кредиту — плановая.

Готовая продукция по плановой себестоимости приходуется на одноименный счет (Дт 43 Кт 40).

В случае ее реализации списывается плановая себестоимость (Дт 90.02 Кт 43).

По окончании месяца сумма отклонений списывается пропорционально на счета 43 «Готовая продукция» и 90.02 «Себестоимость продаж» (Дт 40 Кт 20; Дт 43 Кт 40; Дт 90.02 Кт 40).

Читайте также: Корректировка долга в 1С 8.3 — пошаговая инструкция

Прямая реализация продукции

Произведенная продукция продается сразу с производства, без складирования. Производственные расходы списываются на себестоимость продаж (Дт 90.02 Кт 20). Услуги закрываются только таким способом.

Как подсчитать производственные запасы в балансе

Исходя из принятой учетной политики компании и специфики ее деятельности, в учете МПЗ могут быть задействованы все или некоторые перечисленные счета бухучета, но счет 10 существует в учете любой компании. Помимо сырья на нем учитывают несколько видов используемых в производстве материалов, например, покупных или самостоятельно изготавливаемых полуфабрикатов, топлива, запчастей, стройматериалов, тары, инвентаря и спецодежды. В учете для каждой группы МЦ открывают отдельный субсчет, что позволяет проанализировать движение актива в течение всего рассматриваемого периода.

В строке 1210 баланса объединяется информация об остатках запасов, в том числе по счету 10.

Пример

В остаток на начало 2021 года по сч. 10 составлял 120 000 руб. В течение года приобретались:

- сырье – на сумму 280 000 руб.;

- топливо – 80 000 руб.;

- запчасти – 60 000 руб.

Итого – 420000 руб.

В производство было направлено:

- сырье – 200 000 руб.;

- топливо – 40 000 руб.;

- запчасти – 60 000 руб.

Итого – 300 000 руб.

Остаток по счету 10, формирующий материальные запасы в бухгалтерском балансе, на конец года составил 240 000 руб. (120 000 + 420 000 – 300 000)

Эта сумма отразится в строке 1210 и станет одной из составляющих общей величины МПЗ.

Допустим, что в течение года руководитель компании принял решение создать резерв под обесценение ТМЦ, и сумма резерва составила 20 000 руб. Использован он не был, поэтому остался кредитовым сальдо по сч. 14. Эту сумму из общего размера МПЗ по строке 1210 при формировании баланса вычитают, поскольку величину остатка материалов резерв уменьшает.

Учетной политикой компании предусмотрено использование сч. 15 для учета отклонений от учетной цены МПЗ. На начало года остаток по дебету счета 15 составлял 30 000 руб., в процессе работы сумма отклонений в размере 22 000 руб. отражена по дебету счета, а по кредиту списано 48 000 руб. Остаток сумм отклонений на конец года составил 4000 руб. (30 000 + 22 000 – 48 000).

Всего по материальным счетам сумма остатка составит 224 000 руб. (240 000 – 20 000 + 4000).

Пример закрытия 20 счета прямым способом

Задача. Фирма выпускает самокаты. За месяц изготовлено 22 изделия, из них продано 16 по цене 6 000 руб. Плановая себестоимость — по 3 500 руб. за штуку.

Сумма производственных расходов — 82 000 руб. (материалы — 62 000 руб., амортизация — 3 074 руб., фонд оплаты труда — 16 926 руб. (зарплата — 13 000 руб., страховые взносы — 3 926 руб.)).

Прямой способ. Учет выпуска продукции — на счете 43 «Готовая продукция» (без применения счета 40):

Дебет Кредит Сумма, руб. Содержание операции 20 10 62 000 Списано сырье на выпуск самокатов 43 20 77 000 Выпуск самокатов по плановой себестоимости на (3 500 × 22) 62 90.01 96 000 Выручка от реализации (16 × 6 000) 90.03 68 14 644 Начислен НДС (96 000 / 118 × 18) 90.02 43 56 000 Учтена плановая себестоимость проданных самокатов (3 500 × 16) Конец месяца 20 70 13 000 Начислена зарплата рабочим 20 69 3 926 Начислены страховые взносы (13 000 × 30,2%) 20 02 3 074 Учтена амортизация станков 43 20 5 000 Корректировка себестоимости выпуска продукции (82 000 – 77 000) 90.02 43 3 636 Корректировка себестоимости реализации (82 000 / 22 × 16 – 56 000)

Примеры закрытия счета 20 другими способами

В учетной политике организации могут быть указаны другие способы закрытия счета 20.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Как закрывается счет 20 в конце месяца оставшимися способами: промежуточным и способом прямой реализации?

Условия примера остаются те же, что в предыдущем разделе, — для простоты сравнения бухгалтерского учета разными методами.

ВАЖНО! Одинаковые с прямым способом проводки не повторяются. Показаны только различия.

Промежуточный способ. Используется счет 40 «Выпуск продукции»:

43 40 77 000 Выпуск самокатов по плановой себестоимости Конец месяца 40 20 82 000 Корректировка выпуска продукции 43 40 5 000 Корректировка плановой себестоимости до фактической 90.02 43 3 636 Корректировка себестоимости реализации

Прямая реализация продукции

90.02 20 56 000 Списана плановая себестоимость проданных самокатов Конец месяца 90.02 20 3 636 Корректировка себестоимости реализации

Отражение счета 20 в бухгалтерском балансе

Счет 20 балансовый. Его начальное сальдо в оборотке — это НЗП на начало месяца; оборот по дебету — фактическая себестоимость производимой продукции, выполненных работ, оказанных услуг; оборот по кредиту — себестоимость готовой списанной продукции, выполненных работ и оказанных услуг; сальдо конечное — НЗП на конец месяца. Кредитового сальдо не бывает.

Дебетовое сальдо по счету (остаток НЗП) отражается в бухгалтерском балансе в составе строки 1210 «Запасы». Оборот по кредиту — себестоимость реализованной продукции (работ, услуг) — по строке 2120 «Себестоимость продаж» отчета о финансовых результатах.

Читайте также: Проводки по налогам и сборам

Если на основании учетной политики формируется полная себестоимость производства и общехозяйственные (управленческие расходы) списываются на себестоимость производства (Дт 20 Кт 26), тогда в отчете о финансовых результатах строка «Управленческие расходы» остается пустой, т. к. эти расходы находятся в составе строки 2120 «Себестоимость продаж».

При представлении пояснений к балансу в табличной форме следует заполнить таблицу 4.1 «Наличие и движение запасов» и таблицу 6 «Затраты на производство».

Малые предприятия в упрощенную бухгалтерскую отчетность данные по запасам и себестоимости продаж переносят в укрупненном виде, без детальной разбивки.

Счет 97 в бухгалтерском учете

97 счет бухгалтерского учета — это бухсчет, на котором отражаются расходы будущих периодов.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде и затрагивающие несколько будущих, их в бухгалтерском учете называют расходы будущих периодов (проводки); они отвечают особым условиям:

- затраты признают в учете как актив;

- счет действует несколько отчетных периодов.

В соответствии с действующими положениями ПБУ 2/2008, установлены два ключевых направления трат, которые признаются организацией как расходы будущих периодов (РБП):

- Затраты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера. Например, компания приобрела строительные материалы, которые в будущем использует для выполнения строительных работ. То есть стоимость стройматериалов относят к РБП.

- Платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации. Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение.

Если в хозяйственной жизни экономического субъекта встречаются расходы, порядок признания которых не определен действующим законодательством, они тоже относятся к тому, что учитывается на счете 97 в бухгалтерском учете, но не всегда. Порядок признания и списания (равными долями пропорционально объемам производства) регламентируются учетной политикой. Например, так поступают с тратами на сертификацию.

Некоторые специалисты считают, что 97 счет бухгалтерского учета отменили, но это не так. Изменения, которые бы исключили его из приказа Минфина № 94н, отсутствуют. Следовательно, учет трат, затрагивающих несколько отчетных периодов, проводят в установленном порядке.

Типовые проводки

Разберем, как отражать расходы будущих периодов, какой счет использовать и с какими бухсчетами корреспондировать.

В первую очередь отметим, что возникновение РБП следует отражать по дебету бухсчета 97, а вот их списание уже по кредиту. Учитывать данные, которые содержит счет 97 в бухгалтерском учете, следует в разрезе видов произведенных затрат.

Для детализации учета предусмотрено открытие субсчетов:

- 97-1 — для отражения РПБ по оплате труда персонала;

- 97-2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97-21 — для прочих трат.

Бухгалтерские проводки:

ОперацияДебетКредит

Стоимость материалов отнесена на РПБ9710Общехозяйственные или общепроизводственные траты по ремонту внеоборотных активов отнесены на РБП972526Затраты основного или вспомогательного производства отнесены на РБП972023Расчеты с поставщиками услуг, кредиторами отнесены в состав РБП976076РБП списаны на счет капитальных вложений0897Сформирована производственная себестоимость продукции23202997Списан резерв в счет погашения РБП9697

Пример

ООО «Весна» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

ОперацияДебетКредитСумма, руб.

Произведена оплата за приобретенное ПО6051600 000Затраты отнесены в состав расходов БП9760600 000Затраты списаны, проводка составляется ежемесячно в течение 5 лет использования ПО269710 000(600 000 / (5 лет × 12 мес.)

Где отражается в балансе и отчетности

Источник: https://ppt.ru/info/plan-schetov/97

***

Расходы основного производства напрямую связаны с основным видом деятельности компании. Отражаются они на бухгалтерском счете 20 «Основное производство». Эти затраты зависят непосредственно от объема производства и качества продукции, работ, услуг. Расходы относят к переменным и условно-переменным, поэтому важно их учитывать правильно и контролировать с целью дальнейшей возможной оптимизации.

Состав производственных расходов, способ их списания в конце периода и база распределения обязательно утверждаются в учетной политике и остаются неизменными в течение налогового периода.

В бухгалтерском балансе в составе строки 1210 «Запасы» отражается дебетовое сальдо счета на конец периода — остаток незавершенного производства. Списанная в течение периода себестоимость реализованной продукции (работ, услуг) указывается в строке 2120 «Себестоимость продаж» отчета о финансовых результатах.

Где в балансе отражено основное производство?

Бухгалтерский баланс — это основной инструмент бухгалтерской отчетности для организаций. С помощью этой формы отражается состояние финансов и хозяйства предприятия на отчетную дату. В бухгалтерский баланс вносятся остатки, сформировавшиеся на всех счетах учета к этому времени. Эти остатки собираются по группам по обозначенным заранее признакам, а затем вносятся в предназначенные для этого строки отчета.

Для отражения данных на счете, предназначенном для основного производства, следует перейти в актив баланса. В этой части формы в разделе «Оборотные активы» (2-й раздел) в строке запасов и записываются данные, но не отдельно, а как составная часть всех сформировавшихся на отчетную дату запасов. При желании или необходимости можно расшифровать строку «Запасы» уже в пояснении к балансу.