Термины «ретро-бонус» или «ретро-скидка» появились в деловом лексиконе сравнительно недавно. Кто и когда их впервые употребил и что хотел ими выразить? Это будет непросто вспомнить, но важно другое – за непродолжительный срок они успели занять важное место не только в торговле, но и в бухгалтерском учете.

Названные нами термины имеют много аналогий: «ретроспективная скидка», «ретроспективный бонус», «рибейт» (больше присущ для мировой практики), «экстра-премия» и др. в сути своей обозначают некое «поощрение», которое исходит со стороны продавца в рамках заключенной сделки. Недобрые на язык предпочитают называть ретро-бонусы «узаконенными откатами».

Согласитесь, звучит, криминально. И все же с таким «криминалом» мы сталкиваемся повсеместно. Все мы прекрасно знаем об акциях магазинов, которые мы посещаем, поставщиков, у которых закупаем товар, на подобие «1+1=3» или же «купи автомобиль и получи комплект зимней резины в подарок». Для нас это стало настолько обыденным, что любую покупку без этого мы считаем какой-то неполноценной. Фактически, мы давно привыкли к ретро-бонусам.

Невзирая на то, что термины уже существуют, и они широко применяются на практике, Налоговое законодательство ни коем образом их не классифицирует. С точки зрения НК РФ, все вышеперечисленное может быть объяснено только «премией», которую выплачивает продавец покупателю в качестве поощрения работы с ним или сам факт соблюдения определенных пунктов контракта.

К примеру, покупка двух, а не одной пиццы – есть определенное условие, при котором покупатель получит от продавца подарок в виде третьей пиццы, что является своего рода «премией». Звучит на первый взгляд нелепо и все же Налоговые органы оперируют именно этой логикой, когда дают оценку хозяйственной деятельности фирмы. Собственно говоря, учет ретроспективных бонусов и скидок опирается именно на такое понимание вещей.

Читайте также: Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

Чтобы двигаться дальше, отделим понятия «бонус» и «скидка». Это позволит нам в дальнейшем употребить наиболее оптимальные проводки:

- Ретроспективная скидка – условие договора поставки, которое влияет на изменение цены;

- Ретроспективный бонус – дополнительный товар или услуга, которую получит клиент при заключении договора, оплаты счета, выполнении определенных условий в рамках договора.

- Скидки, премии, бонусы БУ

- Новшество в ретро-бонусной системе от российских законодателей

- Скидки, премии, бонусы НУ ОСН

- Скидка уменьшает цену единицы товаров

- Скидка не уменьшает цену единицы товаров

- Ретро-бонусы: налоговый и бухгалтерский учет

- Премии, не связанные с конкретным товаром

- БУ

- НУ

- НУ УСН

- Сравнение. Скидки в БУ и НУ

- Упрощенный бухучет

- Скидка предоставляется одновременно с поставкой

- См. также:

- Скидка, подтвержденная поставщиком после поставки

- Смысл ретро-бонусов

- Скидка, вероятная к получению

- См. также:

- Похожие публикации

- За что могут предоставить ретро-бонус

Скидки, премии, бонусы БУ

Из фактической себестоимости запасов исключаются:

- скидки,

- уступки,

- вычеты,

- премии,

- льготы,

вне

зависимости от формы

предоставления поставщиком преференций (пп. б п. 12 ФСБУ 5/2019).

Первичная оценка запасов осуществляется на дату принятия

кучету

исходя из сумм, уплачиваемых поставщику. При предоставлении скидки, сумма оплаты поставщику уменьшается.

В отчетности запасы должны быть отражены в достоверной оценке – с учетом скидок, подтвержденных продавцом,

а также

скидок, вероятных к получению

:

- Баланс стр. «Запасы» минус скидки,

- ОФР стр. «Себестоимость продаж» минус скидки.

Порядок отражения скидок в отчетности приведен в Рекомендации БМЦ «Ретроспективные скидки» от 25.01.2013 N Р-35/2013-КпР.

Ретроспективные скидки определяются после принятия на учет запасов – по окончании отчетного периода или договора. Сумму скидки необходимо исключить из стоимости запасов в размере оценочной

величины

, если:

- вероятность ее получения высока;

- она контролируется покупателем;

- оценка производится на основе практического опыта.

Величина вероятной скидки до момента фактического предоставления определяется исходя из практики и договора (Рекомендации БМЦ «Преференции от поставщиков» от 01.03.2017 N Р-79/2017-ОК ТОРГ).

Новшество в ретро-бонусной системе от российских законодателей

24 июня 2021 года Госдума приняла, а 29 июня Совет Федерации одобрил поправки к Закону о торговле «О внесении изменений в закон «Об основах государственного регулирования торговой деятельности в РФ». В рамках этого закона вдвое снижен максимальный размер ретро-бонусов (с 10% до 5%), есть изменения и в сроках предоставления отсрочки. Пересмотрены и размеры административных штрафов за нарушение обязательств.

Последствия введения новой нормы закона пока непредсказуемы, общественностью, поставщиками и продавцами он принят неоднозначно.

Скидки, премии, бонусы НУ ОСН

Скидка уменьшает цену единицы товаров

Корректируется стоимость остатков товаров и уменьшается налоговая база того периода, когда товар был реализован. Необходимо уплатить недоимку, пени и подать уточненку по налогу на прибыль (Письмо Минфина РФ от 22.05.2015 N 03-03-06/1/29540, п. 1 ст. 54 НК РФ).

Скидка не уменьшает цену единицы товаров

Премии, не связанные с изменением цены товаров, учитываются во внереализационных доходах как безвозмездно полученное имущество (Письмо Минфина РФ от 27.09.2012 N 03-03-06/1/506, пп. 19.1 п. 1 ст. 265 НК РФ). В НУ скидки признаются на дату расчетов или на дату документа-основания для расчетов (кредит-ноты) (пп. 3 п. 7 ст. 272 НК РФ).

Ретро-бонусы: налоговый и бухгалтерский учет

Налогообложение по рибейту зависит от нескольких факторов.

- Начисляется ли НДС. Полученные бонусы в большинстве случаев не отменяют уплату с них налога на добавленную стоимость. Если рибейт сразу увеличить на налоговые 18%, сумма получится слишком значительной и нерентабельной к возврату.

- Группа товаров – продовольственные или непродовольственные (они по-разному облагаются НДС). В цену продтоваров обычно уже включен НДС, поэтому при ретро-бонусе нужно учитывать полную стоимость.

В бухгалтерском учете ретро-бонусы могут быть отражены разными способами:

Читайте также: Физический и моральный износ основных фондов: определение и сущность

- быть отнесенными на себестоимость продукции – наилучшим образом регулирует ценовую политику, самый прозрачный инструмент учета;

- быть отнесенными на результат – самый удобный метод, позволяющий систематизировать денежные операции, упорядочивать их по любым основаниям, а также при необходимости корректировать стоимость.

Премии, не связанные с конкретным товаром

Нужно ли учитывать премии в себестоимости товаров за выполнение плана продаж в БУ и НУ. Поставщик выплачивает премию в общем за приобретенный объем товаров без уменьшения цены единицы товаров?

БУ

Порядок учета преференций не зависит от формы их предоставления (пп. б п. 12 ФСБУ 5/2019). Премии так же, как и скидки учитываются в себестоимости товаров. При этом если премия не связана с приобретением конкретной единицы товаров, то она не учитывается в себестоимости

товаров

(Письмо Минфина РФ от 18.03.2021 N 07-01-09/19540).

НУ

В НУ себестоимость товаров корректировать не нужно. Премии, не уменьшающие стоимость единицы товаров, учитываются в составе внереализационных доходов (Кт 91.01 НУ) на дату направления первичного документа поставщиком (кредит-нота и др.) (п. 1 ст. 271 НК РФ, ст. 313 НК РФ).

НУ УСН

Премии учитываются в составе внереализационных доходов (п. 1 ст. 271 НК РФ, п. 1 ст. 346.15 НК РФ).

Доход определяется по кассовому методу:

- на дату получения денег – в момент перечисления премии;

- на дату погашения задолженности – возникает аванс. Доход будет признан на дату получения товара (Письмо Минфина РФ от 12.05.2012 N 03-11-11/156).

Сравнение. Скидки в БУ и НУ

Упрощенный бухучет

Организация с упрощенным бухучетом вправе не уменьшать себестоимость запасов на скидки.

Порядок учета скидок следует закрепить в УП по БУ

:

- уменьшение себестоимости продаж (Дт 90.02 сторно);

- прочие доходы (Кт 91.01).

Учет скидок, вероятных к получению не автоматизирован в 1С.

Совет

- предусмотреть в УП по БУ учет скидок без корректировки себестоимости запасов – * только для упрощенного БУ;

- премии и скидки, вероятные к получению, отражать на отчетную дату в БУ вручную;

- по реализованным товарам – Дт 90.02 Кт 60 сторно;

- по остаткам запасов – Дт 10, 41 Кт 60 сторно.

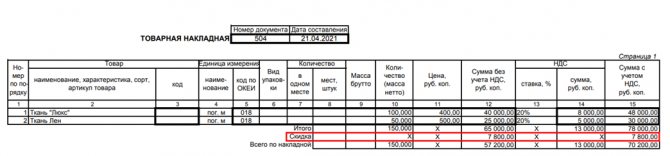

Скидка предоставляется одновременно с поставкой

21 апреля приобретены материалы у поставщика на общую сумму 78 тыс. руб. (в т.ч. НДС 20%):

- Ткань Люкс — 100 пог. м. на сумму 48 тыс. руб.;

- Ткань Лен — 50 пог. м. на сумму 30 тыс. руб.

В ТОРГ-12 отдельной строкой указана общая скидка ко всем позициям в размере 7 800 руб. Сумма по накладной с учетом скидки 70 200 руб. (в т.ч. НДС 20%)

См. также:

- Как отразить поступление материалов с общей скидкой по документу?

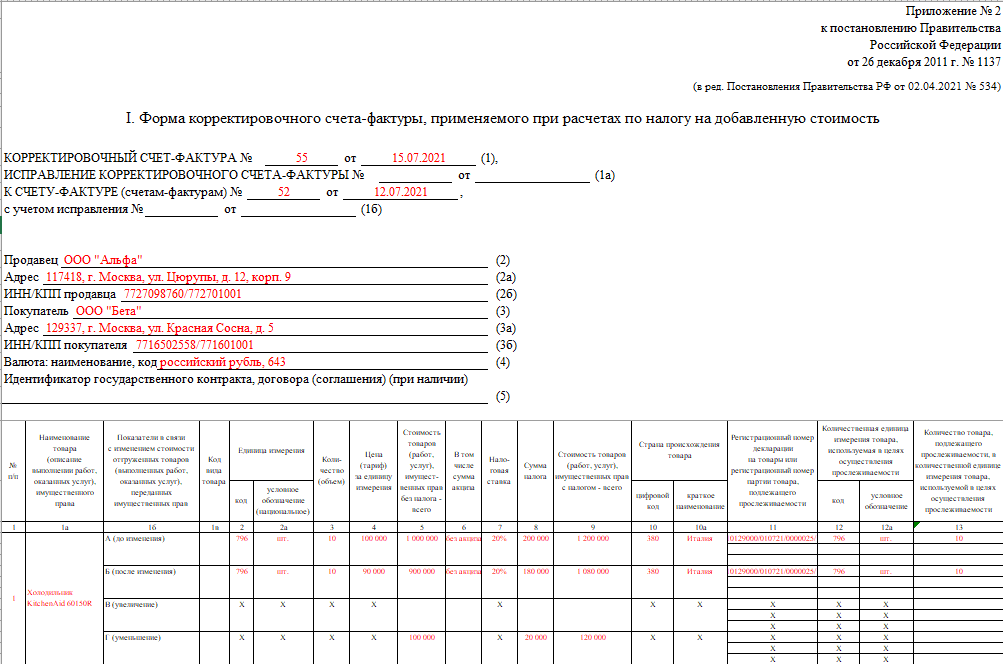

Скидка, подтвержденная поставщиком после поставки

Организация заключила договор с поставщиком на поставку товаров. По условиям договора при приобретении товаров на сумму более 1 млн. руб. поставщик предоставит ретро-скидку 10%.

10 февраля гардины поступили на склад и приняты к учету на сумму 198 тыс. руб. (в т.ч. НДС 20%):

- Гардина Бента — 100 шт. по цене 1 200 руб.;

- Гардина Хилья — 50 шт. по цене 1 560 руб.

13 июля условия выполнены, поставщик подтвердил предоставление скидки 10% на поставленные товары и выставил КСФ.

По условиям договора поставщик предоставляет покупателю скидку в размере 5 % за объем закупок товаров в течение квартала на сумму более 1 млн. руб. За квартал у нас может быть более 1000 накладных. Надо в каждой накладной вручную менять цену товара с учетом скидки?

Учет в 1С зависит от категории скидки:

- скидки, подтвержденные поставщиком на основании каждого документа Поступление (акт, накладная, УПД) вводится документ Корректировка поступления – вид операции Корректировка по согласованию сторон.

Функционал применения ретро-скидки в 1С остался неизменным!

Читайте также: Что поменяется в КОСГУ с 21 ноября 2021 и в 2021 году

- если скидка пока не подтверждена поставщиком, но очень вероятно ее получение в 1С корректировку себестоимости каждого товара надо отразить через документ Операция, введенная вручную.

Главное, чтобы в отчетности на 31 декабря запасы были отражены с учетом скидки.

Смысл ретро-бонусов

Любая широкая торговая деятельность основана на взаимовыгодном сотрудничестве трех ключевых участников:

- производителя;

- дистрибьютора;

- розничного продавца.

Вопрос: Как определить минимальную цену на алкогольную продукцию, в том числе при выплате ретро-бонуса хозяйствующему субъекту при приобретении определенного количества продовольственных товаров? Посмотреть ответ

Каждый участник этой цепочки максимально заинтересован в «присутствии» на рынке, то есть осуществлении влияния, установлении выгодных условий. Поэтому инструмент, который обеспечивает выгоду в равной мере для всех участников, будет эффективным и востребованным, увеличит производительность и эффективность бизнеса.

Производителям выгодно, чтобы их продукция была востребована у дистрибьюторов, поставщики хотят, чтобы товар по выгодным ценам закупали продавцы, а те, в свою очередь, стремятся к выгодной реализации. Если последнее удалось, то в выгоде остается каждый участник.

Законодательство о снижении ретро-бонуса.

Поэтому и была придумана система ретроспективных скидок на товар, или в обиходе ретро-бонусов или рибейта.

Продавец смог реализовать достаточное количество товара или выручить за него определенную сумму, значит, имеет право на возврат части средств, получение дополнительного товара, оказание бесплатной услуги, предоставление скидки.

Бонусная премия предоставляется «сверху вниз» – производителями для поставщиков либо дистрибьюторами для розничных распространителей. Таким образом, дистрибьюторы могут оказаться в положении как получающих, так и предоставляющих ретро-бонусы.

СПРАВКА! Слово «бонус» в переводе с латыни «хороший», «заслужить», в сфере маркетологии этот термин обозначает поощрительную премию, надбавку, вознаграждение сверх ожидаемого. Ретроспективная скидка на товар в России чаще называется «ретро-бонус», а в западной практике более употребительно английское слово «рибейт», обозначающее скидку или уступку.

Скидка, вероятная к получению

По условиям договора с поставщиком ООО «АРМАДА» при приобретении 1 000 шт. штор для детской Вело за период с 01.02.2021 по 31.01.2022 будет предоставлена ретро-скидка в размере 10% от цены товара.

На 31.12.2021:

- приобретено 950 шт. штор для детской и есть большая вероятность, что условия для предоставления скидки будут выполнены к 31.01.2022;

- реализовано 500 шт. штор для детской, 450 шт. на остатке.

Упрощенные способы ведения бухучета не применяются.

В договоре не прописано предоставление скидки, она оформляется через доп. соглашения. Можно ли не пересчитывать цену?

Скидки влияют на отчетность независимо от вида документа, которым они предоставлены (договор, кредит-нота, дополнительное соглашения и т.д.). Скидка не прописанная в документах, а предоставляемая на усмотрение поставщика, не включается в себестоимость запасов, т.к. ситуация не контролируется покупателем (Рекомендация НРБУ БМЦ Р-35/2013-КпР «Ретроспективные скидки», Рекомендация НРБУ БМЦ Р-79/2017-ОК ТОРГ «Преференции от поставщиков»).

См. также:

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Как отразить поступление материалов с общей скидкой по документу?

- Ретро-скидка учет у покупателя

- Корректировка поступления в 1С 8.3 в сторону уменьшения

- Как отразить поступление материалов с общей скидкой по документу?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: Особенности путевого листа на месяц — образец 2021 — 2021

Похожие публикации

- Торговая наценка, скидка, бонусы, премии У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- [11.10.2021 эфир] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018 Программа семинара Анализ положений ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020…

- Учет запасов по ФСБУ 5/2019 Где найти информацию по учету затрат по РСБУ 5, новым…

- Определение запасов по ФСБУ 5/2019 …

За что могут предоставить ретро-бонус

Условия предоставления рибейта всегда должны оговариваться при заключении договора, поскольку они могут очень сильно отличаться. Система ретроспективных скидок за товар – гибкая система, позволяющая найти оптимальный вариант реализации в каждом конкретном случае. Чаще всего условия, на которых дистрибьюторы или продавцы могут рассчитывать на бонусы, опираются на выполнение или перевыполнение таких обязательств:

- достигнуты показатели плана реализации – если продан оговоренный объем товара или за него выручена предусмотренная сумма, это обозначает активность на рынке; с помощью такого способа удобнее регулировать продажи конкретных видов товара или эти процессы в определенном рыночном сегменте;

- безукоризненная денежная дисциплина – когда «без сучка и задоринки» соблюдаются все условия сделки, вплоть до сроков проплат и поставок, за это может быть предложен дополнительный бонус;

- хорошие дистрибьюторские показатели – за них поставщики или производители могут наградить своих контрагентов в том случае, когда те оперативно и в нужных количествах поставляют товар в розничные сети; возможны и другие критерии качества работы поставщиков;

- новые клиенты – расширение дистрибьюторской сети выгодно не только самим дистрибьюторам, но и производителям, за это и могут быть предоставлены дополнительные бонусы.