Счет 52 Валютные счета предназначен для отражения расчетов в иностранной валюте. Российские фирмы не имеют права осуществлять валютные операции между собой, за исключением некоторых ситуаций. Но могут брать валютные кредиты в банке, покупать и продавать валюту, открывать валютные счета в России и за рубежом.

Российские фирмы могут расплачиваться с иностранными фирмами в иностранной валюте или рублях.

Наличная иностранная валюта, полученная с валютного счета, может использоваться только для загранкомандировок сотрудников.

- Специфика применения счета 52 «Валютные счета»

- Особенности проведения операций с валютой

- Типовые проводки по счету 52

- Открытие валютного счета в Сбербанке: необходимые документы

- Итоги

- Как пользоваться валютным счётом

- Списание и зачисление средств в валюте

- Валютный контроль

- Учёт валютных операций

- Налогообложение по валютному счёту

- Выводы

- В каких валютах лучше делать вклады в России?

- ГЛАВБУХ-ИНФО

- Характеристика счета 52 (активность, субсчета, отражение в ведомости по счету и в балансе)

- Бухгалтерские проводки при покупке валюты в таблице

Специфика применения счета 52 «Валютные счета»

Счет 52 — Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье .

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

Читайте также: Как учесть материальные расходы при расчете налога на прибыль

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

В Путеводителе по КонсультантПлюс подробно изложена специфика учета операций с иностранной валютой. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует: ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Особенности проведения операций с валютой

Организация, которая осуществляет продажу товара (материала, услуг) иностранным покупателям или приобретает товар (материал, услуги) у иностранных поставщиков, производит следующие операции: покупка, продажа, регистрация сделки в иностранной валюте.

Для расчетных операций организация открывает валютный счет в банке. Банк для компаний открывает в большинстве случаев, два валютных счета — текущий и транзитный:

- Текущий валютный счет используется для отражения зачисленных валютных средств, за экспортную реализацию товаров (материалов, услуг);

- Транзитный валютный счет используется для исполнения продажи валютной выручки, перечисленной контрагентам, которые не являются резидентами РФ, в оплату товара (материла, услуг). Остаток валюты, после перечисления, банк с транзитного счета перечисляет на текущий валютный счет.

При проведении операций с иностранной валютой, необходимо учитывать следующие нормы законодательства:

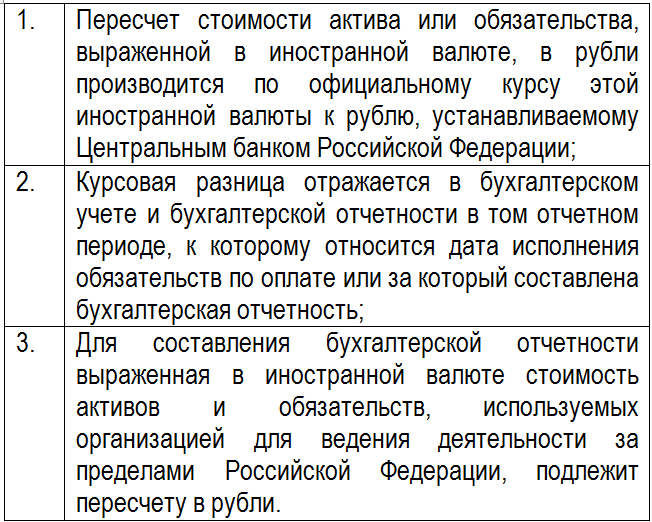

Важно отметить, что валютные операции учитываются только в рублях, так как курсы иностранной валюты постоянно меняются. Нужно особое внимание уделить дате перерасчета ин.валюты в рубли. В ПБУ 3/2006 указаны основные аспекты использования счета 52:

При перерасчете могут возникнуть положительные (увеличивающие прибыль) или отрицательные (уменьшающие прибыль) курсовые разницы, которые включаются к внереализационным расходам или доходам. В бухгалтерском учете внереализационные расходы и доходы отражаются на счете 91 «Прочие доходы и расходы».

Изменения, вступившие с 2015 года, по учету курсовых разниц при валютных операциях, позволяют пересчет активов и обязательств выполнять на последнюю дату текущего месяца. Закон от 24.04.2015г. №81-ФЗ позволяет приравнять курсовые разницы в бухгалтерском учете к курсовым разницам в налоговом учете.

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

Читайте также: НДС по авансовым платежам: примеры, проводки, сложные ситуации

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Как переоценить остаток денежных средств на валютном счете, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Открытие валютного счета в Сбербанке: необходимые документы

Открытие валютного счета в Сбербанке для частного лица требует:

- паспорт;

- заявление;

- минимальный взнос (сумма, равная 5 $ в любой валюте).

Юридическому лицу для открытия валютного счета потребуются:

- заявление;

- ксерокопия учредительных документов (заверенная нотариально);

- свидетельство юридической регистрации компании;

- ксерокопия свидетельства об учете в ЕГРПО;

- образец подписи ответственного должностного лица;

- подтверждающие документы полномочия указанного должностного лица.

Если вы – физическое лицо, банк предоставит возможность открыть универсальный счет для контроля над валютными вкладами даже находясь заграницей. Если юридическое лицо, используйте услугу оформления банковской карты при открытии счета в валюте. Заверить ее нотариально можно в любом филиале Сбербанка.

Итоги

На счете 52 осуществляется бухучет валютных средств, имеющихся на счетах в российских и зарубежных банках. В сравнении с рублевыми счетами у бухучета валюты есть ряд особенностей, обусловленных:

- правилами открытия счета;

- обязательностью параллельного отражения валютных сумм в рублях;

- возможностью покупать и продавать валюту.

Вместе с тем по валютным счетам возможно использование того же набора корреспонденции счетов, что и при расчетах рублями. Ограничит эти возможности запрет на валютные расчеты между резидентами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как пользоваться валютным счётом

Инструкция Банка России от 16.08.2017 года № 181-И (далее — Инструкция) устанавливает для российских юрлиц определённый порядок расчётов с иностранными компаниями. Рассмотрим подробнее его ключевые моменты.

Списание и зачисление средств в валюте

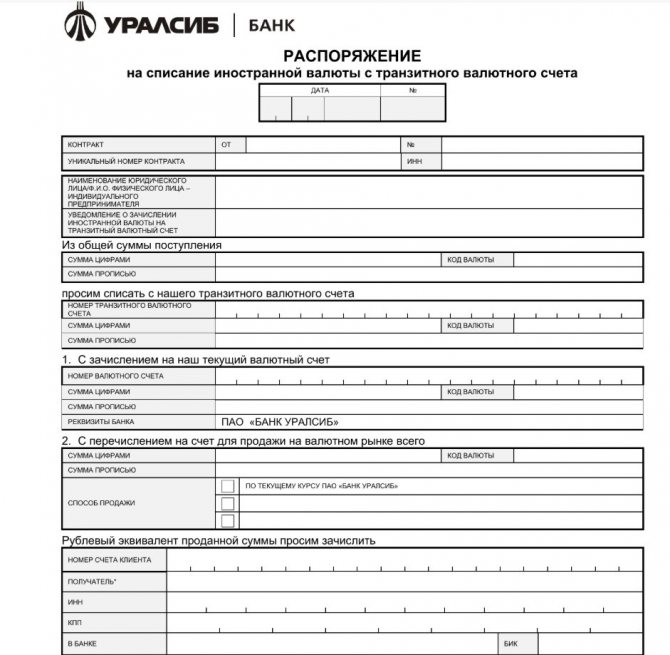

Чтобы перевести деньги иностранному юрлицу, нужно подать в банк распоряжение о списании иностранной валюты (п. 2.2 Инструкции). Форму такого распоряжения можно найти на официальном сайте банка. Также её предоставят при заключении договора на обслуживание валютного счёта.

Пример распоряжения о списании иностранной валюты с транзитного валютного счёта в банке «Уралсиб»:

Кроме распоряжения о списании в банк нужно предоставить документы, связанные с проведением операции — договоры, акты, инвойсы (п. 2.5 Инструкции). Если договор был поставлен на учёт в обслуживающем банке, при проведении платежа нужно предоставить и уникальный номер договора.

Документы предоставляют одновременно с распоряжением о списании средств. Однако закон допускает, что распоряжение о списании валюты с транзитного счёта можно подать и до предоставления подтверждающих документов. В этом случае необходимо указать код соответствующей валютной операции. Коды видов валютных операций можно найти в Приложении № 1 к Инструкции.

Документы и данные по сделке нужны и при поступлении иностранной валюты на транзитный счёт. Их подают не позднее 15 дней с момента зачисления средств (п. 2.1 Инструкции).

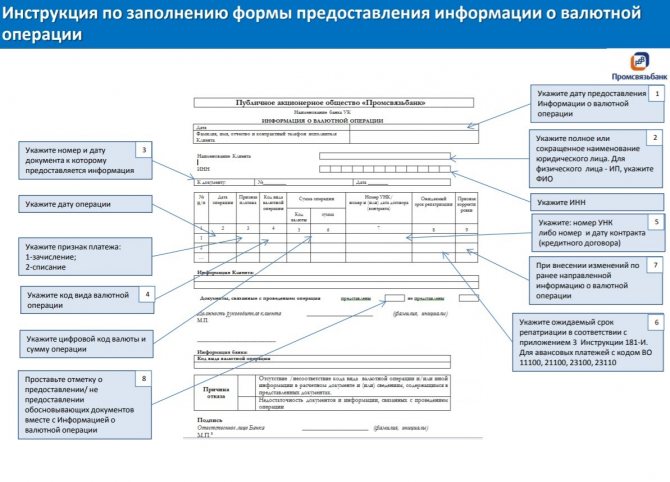

При исполнении и прекращении обязательства, изменении лица в нём или суммы по контракту вместе с подтверждающими документами нужно подать справку о подтверждающих документах. Её форма утверждена Приложением № 6 к Инструкции.

На сайте «Промсвязьбанка» даны подробные объяснения по заполнению справки:

Предоставлять подтверждающие документы не нужно в следующих случаях:

- при осуществлении операций, связанных с расчётом по аккредитиву;

- при списании иностранной валюты с использованием банковской карты, кроме валютных операций по договору, принятому на учёт в банке;

- при списании средств в пользу физлица-нерезидента, если это связано с пенсионными, социальными или компенсационными выплатами;

- при списании валюты путём прямого дебетования с согласия резидента РФ;

- при взыскании средств с резидента в соответствии с законодательством РФ;

- при проведении операций между резидентом и банком;

- при проведении операции на сумму не более 200 000 рублей.

Полный перечень исключений содержит п. 2.6 Инструкции.

Валютный контроль

На основании предоставленных по сделке документов банк выполняет валютный контроль — проверяет законность валютного платежа. Только после прохождения контроля деньги поступают с транзитного счёта на валютный.

Валютному контролю подлежат платежи между нерезидентами и резидентами РФ, совершённые как в рублях, так и в иностранной валюте.

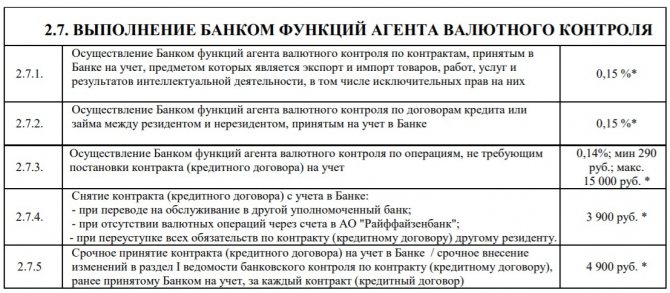

Банк может осуществлять и другие функции агента валютного контроля:

- ставить контракты на учёт, изменять сведения в них;

- выдавать справки о проведённых валютных операциях;

- давать консультации по вопросам прохождения валютного контроля;

- заполнять справку о подтверждающих документах на основании сведений от клиента;

- проводить экспертизу документов для прохождения валютного контроля.

Услуги валютного контроля платные и оплачиваются в соответствии с выбранным тарифом.

Функции агента валютного контроля на тарифе «Малый бизнес» в «Райффайзенбанке»:

Учёт валютных операций

Учёт валютных платежей регламентируют:

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ;

- Инструкция по применению единого плана счетов от 01.12.2010 г. № 157н;

- Положение по бухгалтерскому учёту ПБУ 3/2006 от 27.11.2006 г.

Проводки по валютным операциям близки к рублёвым. Отличие заключается в использовании новых счетов, валютном контроле и курсовых разницах.

1. Новые счета. Для отражения в бухучёте валютных операций используют счёт 52. Для валютных счетов внутри государства используют субсчёт 52-1, за рубежом — 52-2. Также могут использоваться:

- счёт 55 — для обобщения информации по движению иностранных валют в аккредитивах, чековых книжках, специальных счетах;

- счёт 57 — для обобщения информации о движении средств, внесённых в кассы кредитных организаций, но не зачисленных по назначению;

- счёт 91 — для отражения курсовой разницы валют.

2. Валютный контроль. В бухгалтерском учёте следует отдельное внимание уделить транзитному счёту. Находясь на нём, деньги ещё не принадлежат компании, так как в проведении операции могут отказать. Для учёта денег на транзитном счёте предусмотрен специальный субсчёт к счёту 52 — транзитный счёт.

3. Курсовые разницы. В бухучёте валютные операции отражают в рублях, конвертируя валюту по курсу Центробанка РФ. И здесь важно правильно определить дату признания расхода или дохода (ст. 271 и 272 НК РФ).

Обычно за дату конвертации принимают день проведения хозяйственной операции. При ведении бухгалтерии днём конвертации валюты в рубли может быть определённая отчётная дата.

Если деньги расходуются с валютного счёта, то датой конвертации следует считать день самого позднего из следующих действий:

- перевод валюты контрагенту;

- выполнение обязательства по договору;

- отгрузка товара, приобретённого для передачи конечному покупателю (перепродажа).

Основные бухгалтерские проводки по валютному счёту:

Описание проводки Дт Кт Поступление валютной выручки 52 62 Поступление валюты от прочих контрагентов или учредителей 52 76 (75) Списание валюты для оплаты поставки 60 52 Перечисление валюты прочим контрагентам 76 52 Получение валюты из банка в кассу юрлица 50 52 Возврат неиспользованной валюты в кассу 50 71 Возврат заёмных средств в валюте и оплата процентов по ним 66 (67) 52

Налогообложение по валютному счёту

Юридические лица должны заплатить налог, если они получили доход с курсовой разницы при конвертации валюты.

Пример. 16 июля 2021 года ООО купило 10 000 $, которые по курсу Центробанка РФ обошлись в 697 348 рублей. Уже 17 июля 2021 года ООО оплатило счёт этими 10 000 $, которые по курсу Центробанка РФ стоили уже 707 998 рублей. Доход компании с курсовой разницы составит 707 998 — 697 348 = 10 650 рублей. Именно их и нужно будет указать в бухгалтерской отчётности в качестве дохода.

Если компания, наоборот, потеряла средства при конвертации валюты, это называется отрицательной курсовой разницей.

Бухгалтерские проводки:

Описание проводки Дт Кт Отрицательная курсовая разница 91 50 (52, 55, 57, 58, 60, 62, 67, 76) Положительная курсовая разница 50 (52, 55, 57, 58, 60, 62, 67, 76) 91

Выводы

По 52-счету бухгалтерского учета отражаются безналичные денежные движения и остатки на банковских счетах организации в иностранной валюте.

Обслуживающие кредитно-финансовые учреждения строго контролируют все валютные транзакции, совершаемые по счетам клиентов.

Читайте также: Код валютной операции 10100 расшифровка. Код валютной операции

Активный статус 52-счета обуславливает фиксацию поступлений по дебету и списаний по кредиту.

Субсчета 52-счета позволяют раздельно учитывать безналичные транзакции по отечественным и по зарубежным валютным счетам хозяйствующего субъекта в банках.

В каких валютах лучше делать вклады в России?

В ближайшей перспективе, по мнению специалистов, существенной девальвации на российском рынке не предвидится. Поэтому имеет смысл открывать краткосрочные вклады в рублях, а валюту оставить для других целей. Для инвестиций на дальнюю перспективу по-прежнему хорошо подходит американский доллар. На «длинных дистанциях» он всегда растет по отношению к рублю. А вот стабильность евро по отношению к доллару довольно шаткая из-за политических процессов. На этом фоне рекомендуется делать разные вклады в рублях и валюте в равных долях или в соотношении 50% рублевых к 25% в евро и долларах.

ГЛАВБУХ-ИНФО

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Операция

Первичные документы Дебет Кредит Покупка иностранной валюты: — списание денежных средств с расчетного счета для конвертирования в иностранную валюту выписка банка 57 51 — зачисление приобретенной валюты на текущий валютный счет (по курсу ЦБ на день покупки) выписка банка 52-1 57 Поступление валютной выручки и обязательная продажа ее части: — поступили от покупателя денежные средства в иностранной валюте на транзитный валютный счет выписка банка 52/Т 62/Вал — денежные средства списываются с транзитного валютного счета для продажи выписка банка 57 52/Т — стоимость иностранной валюты, подлежащей, продаже (по курсу ЦБ на день продажи); выписка банка 91-2 57 — зачисление выручки от продажи иностранной валюты на расчётный счет выписка банка 51 91-1 — зачисление оставшихся денежных средств в иностранной валюте на текущий валютный счет выписка банка 52-1 52/Т — комиссионное вознаграждение банку выписка банка 91-2 51 Расходование средств с текущего валютного счета выписка банка 50/Вал, 60, 76 52-1 Определение курсовой разницы по валютным счетам: — положительной расчет 52-1, 52/Т 91-1 — отрицательной расчет 91-2 52-1, 52/Т

Счет 52 «Валютные счета» корреспондирует со счетами:

по дебетупо кредиту50 Касса04 Нематериальные активы51 Расчетные счета50 Касса52 Валютные счета51 Расчетные счета55 Специальные счета в банках52 Валютные счета57 Переводы в пути55 Специальные счета в банках58 Финансовые вложения57 Переводы в пути60 Расчеты с поставщиками и подрядчиками58 Финансовые вложения62 Расчеты с покупателями и заказчиками60 Расчеты с поставщиками и подрядчиками66 Расчеты по краткосрочным кредитам и займам62 Расчеты с покупателями и заказчиками67 Расчеты по долгосрочным кредитам и займам66 Расчеты по краткосрочным кредитам и займам68 Расчеты по налогам и сборам67 Расчеты по долгосрочным кредитам и займам69 Расчеты по социальному страхованию и обеспечению68 Расчеты по налогам и сборам71 Расчеты с подотчетными лицами69 Расчеты по социальному страхованию и обеспечению73 Расчеты с персоналом по прочим операциями70 Расчеты с персоналом по оплате труда75 Расчеты с учредителями71 Расчеты с подотчетными лицами76 Расчеты с разными дебиторами и кредиторами73 Расчеты с персоналом по прочим операциями79 Внутрихозяйственные расчеты75 Расчеты с учредителями80 Уставный капитал76 Расчеты с разными дебиторами и кредиторами86 Целевое финансирование79 Внутрихозяйственные расчеты90 Продажи80 Уставный капитал91 Прочие доходы и расходы81 Собственные акции (доли)98 Доходы будущих периодов84 Нераспределенная прибыль (непокрытый убыток)99 Прибыли и убытки96 Резервы предстоящих расходов99 Прибыли и убытки

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

< ПредыдущаяСледующая >

Характеристика счета 52 (активность, субсчета, отражение в ведомости по счету и в балансе)

Счет 52 бухгалтерского учета активный: по дебету отражаются поступления валюты (покупка валюты, платежи покупателей, возвраты от поставщиков, поступление займов), по кредиту — ее списание (продажа валюты, платежи поставщикам, погашение займов).

К счету можно открыть субсчета (согласно Инструкции по применению Плана счетов):

- 52-1 «Валютные счета внутри страны»;

- 52-2 «Валютные счета за рубежом».

Аналитический учет следует вести по каждой валюте и валютному счету отдельно. Для детализации учета валюты открывают субсчета следующего порядка к вышеуказанным субсчетам: к примеру, 52-1-1/1 — учет движения долларов США по расчетному счету, 52-1-1/2 — по транзитному и т. п.

Бухучет в РФ должен быть в рублях, то есть учет в оборотной ведомости по счету 52 ведется в валюте и в рублях одновременно. В день операции валютная сумма пересчитывается в рубли (по курсу ЦБ РФ). Эту же процедуру надо провести на конец каждого месяца. Из-за изменения курсов валют при пересчете выходят курсовые разницы, которые учитываются как прочий доход/расход по счету 91.

Сальдо в рублях по дебету счета на конец периода отражается в составе строки 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

Бухгалтерские проводки при покупке валюты в таблице

Операция ПроводкаС рублевого счета списывается необходимая сумма для покупки иностранной валюты (по курсу покупки) Д57 (76) К51Приобретение банком валюты и перечисление ее на валютный счет (по курсу ЦБ РФ) Д52 К57 (76)Отражение разницы между курсом Банка России и покупки Д91.2 К57 (76)

(отрицательная)

Д57 (76) К91.1

(положительная)

Учет комиссии банка за покупку Д91.2 К51