- Из чего состоит баланс

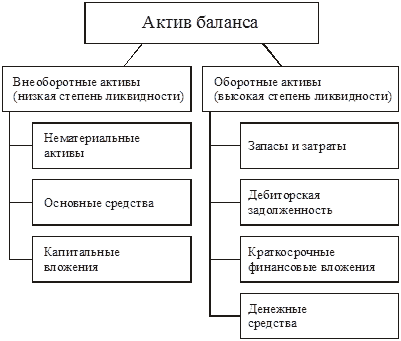

- Актив

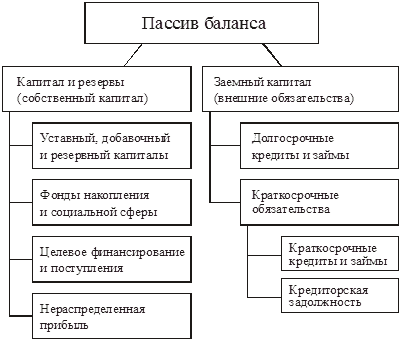

- Пассив

- Актив и пассив

- Суть заполнения баланса и инструкция

- Сроки сдачи баланса

- Бухгалтерский баланс (форма 1): бланк и срок сдачи

- Куда предоставляется

- Финансовый анализ (если есть данные)

- Финансовый анализ:

- Как заполнить бухгалтерский баланс по форме 1

- Титульная часть

- Внеоборотные активы

- Оборотные активы

- Капиталы и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

- Как заполнить разделы — инструкция простыми словами

- Заполнение раздела с активами

- Порядок составления таблицы с пассивами

- Скачать бесплатно бланк и образец за 2021 год

- Пример заполнения на 2021 год

- Специфика заполнения строк актива

- Специфика заполнения пассива

- Упрощенная форма баланса: особенности заполнения актива

- Упрощенный баланс: нюансы заполнения пассива

- Приложения

- Как распечатать из 1С бухгалтерский баланс

- Где проходит формирование бухгалтерского баланса?

- Как создать бухгалтерский баланс в 1С?

- Техника и порядок составления бухгалтерского баланса

- Бухгалтерская отчетность

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Читайте также: Учет основных средств при УСН «доходы минус расходы» в 2020-2021 годах

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две части всегда равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебиторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским документам и главной книге.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

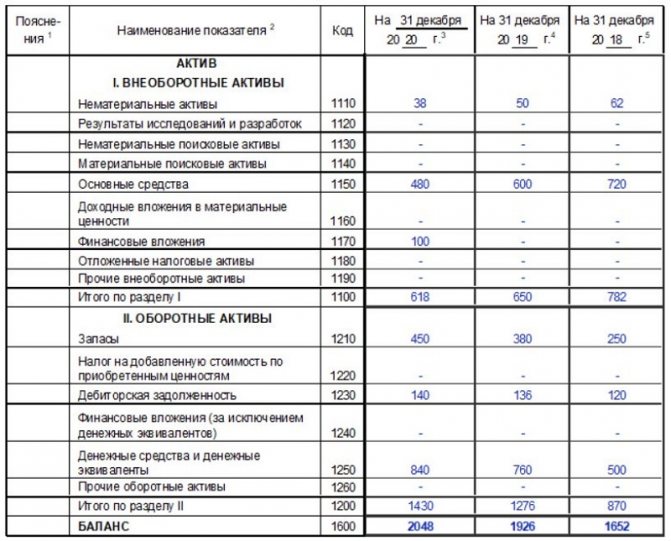

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

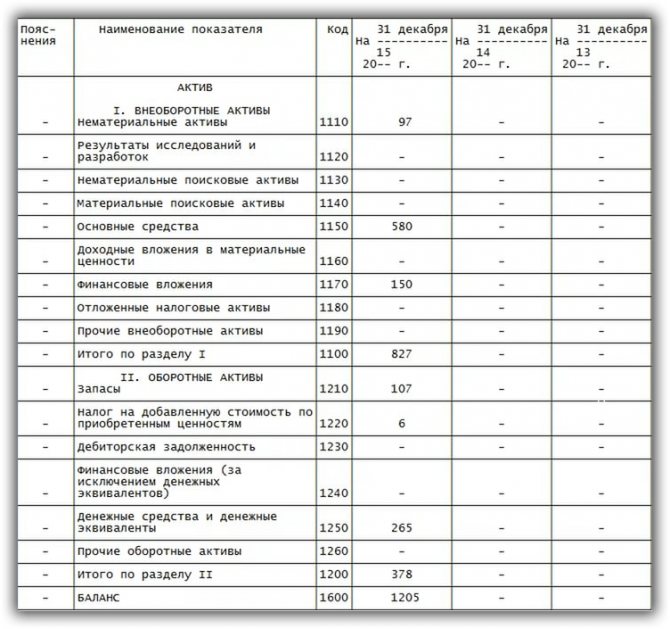

Пример заполнения Актива в бухгалтерском балансе:

Читайте также: Ежегодный оплачиваемый отпуск в соответствии с графиком отпусков

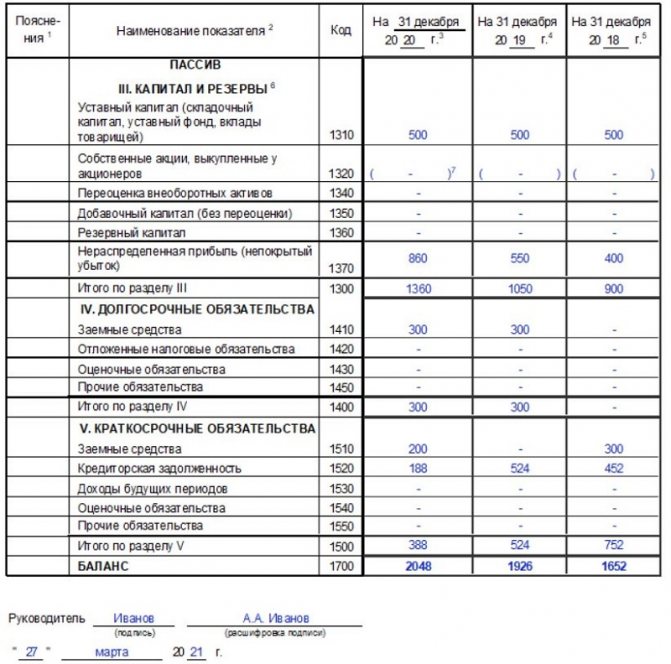

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

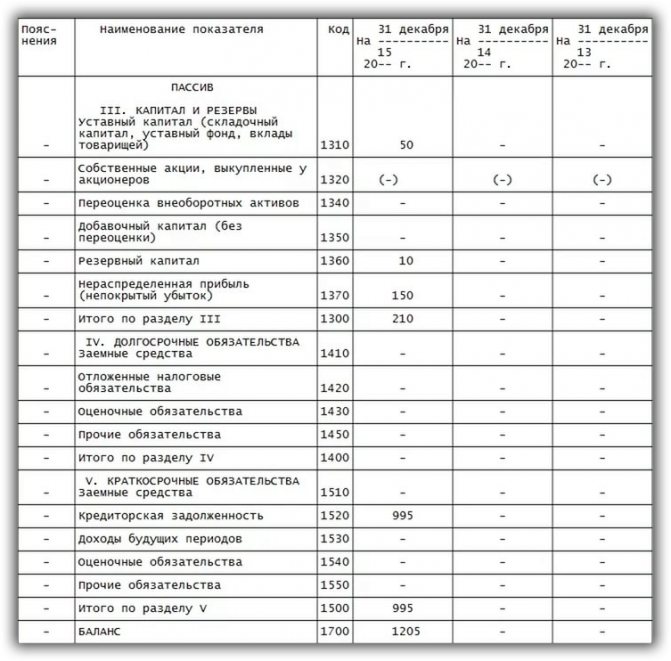

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

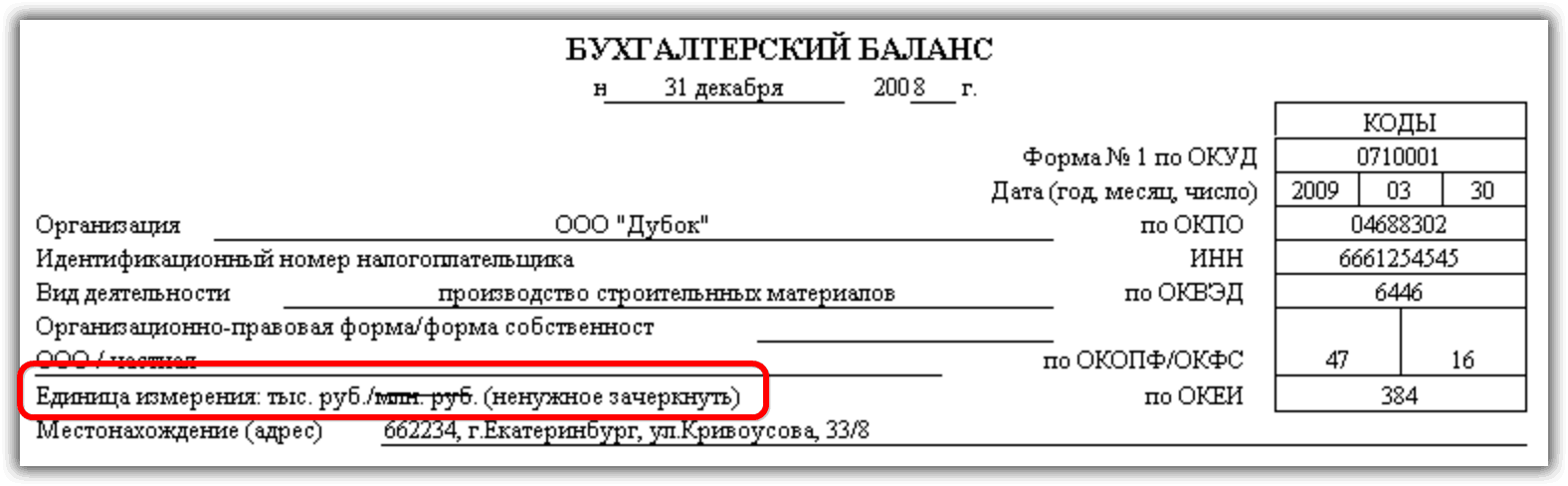

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2021 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Бухгалтерский баланс (форма 1): бланк и срок сдачи

Унифицированный бланк баланса утвержден приказом Минфина №66н от 02.07.2010. Этим документом введен в действие бланк бухгалтерской отчетности по форме 1 (ОКУД 0710001) и бланки приложений к нему. Последние изменения утверждены приказом Минфина №61н от 19.04.2019, они обязательны к применению при формировании отчетности за 2020 год.

Читайте также: Новые реквизиты в платёжках по налогам и взносам. Таблица от ФНС

ВАЖНО!

В 2021 году 31 марта — рабочая среда, а значит, срок сдачи бухгалтерской отчетности не переносится.

Бланк баланса применяется и для составления отчета для учредителей, акционеров или, например, для банка при получении кредита.

Используют полную отчетную форму не все юридические лица. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. Пояснения требуются в обоих случаях. Они в основной бланк отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Финансовый анализ (если есть данные)

На этой странице расположена бесплатная автоматическая таблица финансового анализа, аналогичная таблице Excel (xls).

- Просто введите исходные данные бухгалтерского баланса и отчёта о финансовых результатах в светло-голубые ячейки, заменив цифры примера.

- Потом прокрутите страницу вниз, нажмите кнопку «обновить» — все данные будут пересчитаны. Их останется только выделить, скопировать и перенести к себе в документ.

В учебных работах (дипломах, диссертациях, курсовых), связанных с финансовым анализом деятельности и состояния предприятия, для проведения анализа требуются 3 года. Меньше нельзя, потому что нельзя будет увидеть тенденции изменения финансового состояния, а больше — просто не требуется.

Если у вас нет реальной отчётности, то создать её можно здесь: бухгалтерская отчётность для финансового анализа.

После создания подходящего варианта отчётности воспользуйтесь вот этой ссылкой: финансовый анализ за 3 года, так как она создана именно для варианта с придуманной отчётностью.

Что входит в финансовый анализ, представленный на этой странице:

- Вертикальный и горизонтальный анализ баланса и отчёта о финансовых результатах (отчёта о прибылях и убытках): структура и динамика активов и пассивов, структура и динамика финансовых результатов

- Анализ имущественного состояния с использованием агрегированного баланса

- Анализ платёжеспособности — как по группам активов и пассивов, так и по чистым активам

- Анализ ликвидности и оценка соответствия показателей ликвидности предприятия нормативам

- Анализ деловой активности (оборачиваемости): оценка показателей деловой активности в днях, в оборотах, а также расчёт затратного, производственного и чистого цикла

- Расчёт показателей рентабельности

- Оценка финансовой устойчивости — как по абсолютным показателям, так и по коэффициентам (относительным показателям), а также выполняется расчёт 3-компонентного показателя S финасовой ситуации, причём вывод о финансовой устойчивости по данному показателю также автоматический

- Оценка риска финансовой несостоятельности (банкротства) по 5-ти факторной модели Альтмана

- Оценка риска банкротства по Биверу

Надеюсь, данный сервис будет вам полезен, и вы вернётесь на эту страницу ещё много-много раз.

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

Подробная инструкция — здесь: как заказать работу на бирже

С уважением, Александр Крылов. Связаться со мной вы можете с помощью vk.com/aldex.

Перед вводом данных ознакомьтесь, пожалуйста, со статьёй: сохранение результатов финансового анализа на свой компьютер

Если таблица не помещается, откройте её в новом окне: анализ финансового состояния онлайн за 4 года

Финансовый анализ:

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2021 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Цена работы Здравствуйте, дорогой мой читатель. На этой странице вы можете оценить стоимость вашей работы с помощью популярных бирж.

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2021 года и позже — пока не появятся новые изменения. На…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- Относительные экономические показатели деятельности предприятия Относительные показатели деятельности предприятия — это показатели, позволяющие судить об эффективности работы Исходные данные для подготовки таких показателей можно взять из баланса и отчёта о…

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

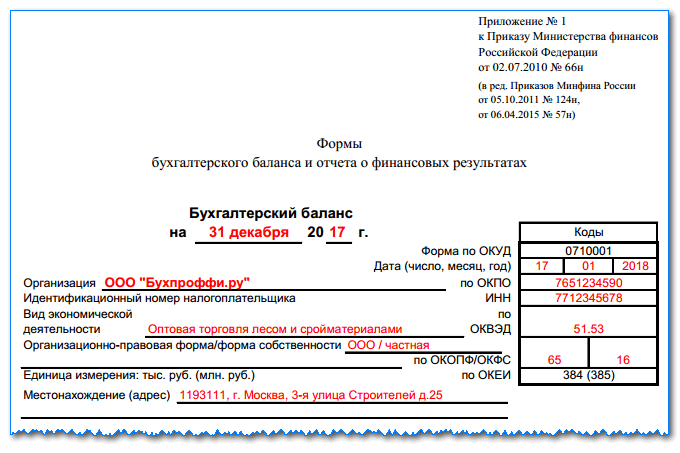

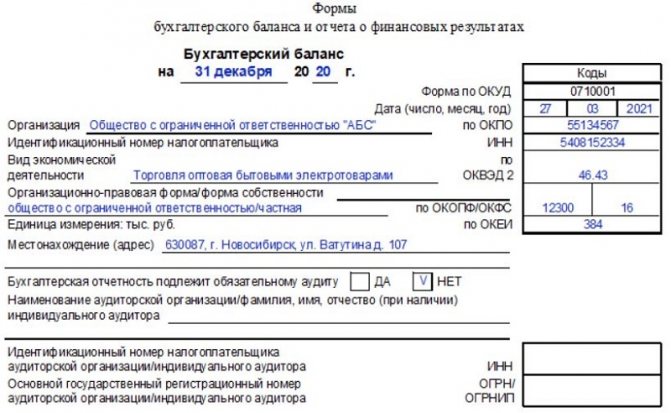

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

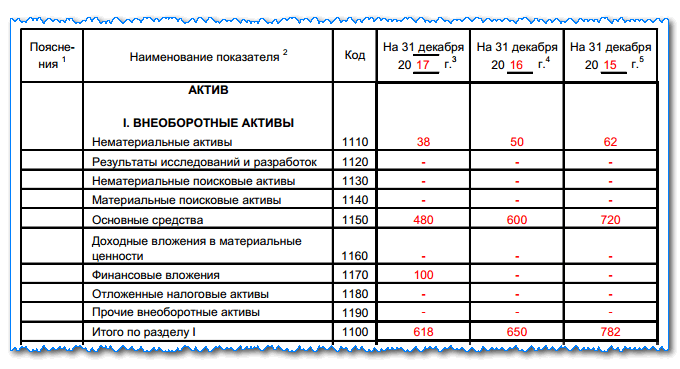

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

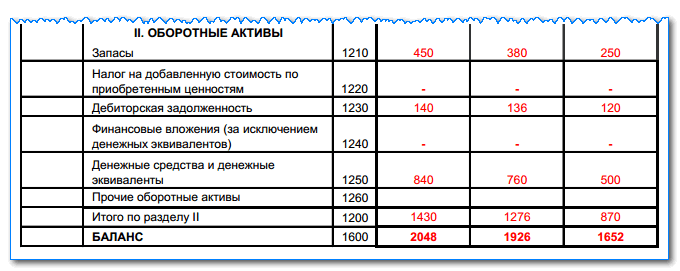

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Читайте также: Какой налог по КБК 18210602010021000110: расшифровка 2021 года

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Как заполнить разделы — инструкция простыми словами

Баланс состоит из титульной части и двух разделов.

При заполнении титульного листа балансового отчета нужно следовать таким правилам:

- В названии отчета указывается дата составления баланса — 31 декабря 2021.

- Справа в поле «дата, число, месяц, год» — день подачи отчета в ФНС.

- В соответствующем поле заполняется название организации, а также код ОКПО и ИНН.

- Вид экономической деятельности — берется код из классификатора ОКВЭД 2.

- Организационно-правовая форма берется из ОКОПФ, форма собственности — из ОКФС.

- Единица измерения — только тысячи рублей (код по ОКЕИ — 384), вариантов для выбора нет.

- Заполняется адрес, где находится организация.

- Сведения о прохождении предприятием аудита финансовой отчетности. Если такой аудит нужен, проставляется отметка в квадрате «да» с указанием полного названия аудиторской организации, ее ИНН, ОГРН/ОГРНИП. Если не нужен – ставится отметка в квадрате «нет».

Пример заполнения титульной части баланса бухгалтерского учета:

Типичная структура балансового отчета, подлежащего заполнению по итогам 2021 года, отражена в двух таблицах, представленных ниже. Первая таблица – статьи активов предприятия. Вторая таблица – статьи пассивов.

Условные обозначения в таблицах: Дт – дебетовое сальдо соответствующего счета; Кт – кредитовое сальдо соответствующего счета.

Заполнение раздела с активами

Таблица 1 – Активы организации

Номер строки в балансе Что указывается (объект учета) Внеоборотные активы 1110Нематериальные активы.

Отражаются нематериальные активы (НМА) по остаточной стоимости. К НМА могут относиться компьютерные программы, изобретения, ноу-хау, исключительные права на результаты творчества (искусства, литературы, науки), а также товарные знаки. Основания для отнесения объекта к НМА определены ПБУ 14/2007 (пункт 3).

Сумма НМА = Дт 04 счета (без затрат на НИР) – Кт 05 счета.

1120Результаты исследований и разработок.

Здесь отражают затраты, понесенные предприятием на разработки и научные исследования (затраты на НИР).

Сумма определяется по итогу аналитического счета Дт 04, учитывающего затраты на НИР.

1130Нематериальные поисковые активы.

Здесь указываются расходы организации, понесенные в связи с освоением определенных природных ресурсов и учитываемые по соответствующему аналитическому счету Дт 08. 1140Материальные поисковые активы.

Здесь показываются расходы на освоение природных ресурсов, учитываемые по соответствующему аналитическому счету Дт 08. 1150Основные средства (ОС).

Это могут быть оборудование, станки, здания, сооружения, транспортные средства и т.п. Амортизируемые ОС учитываются по остаточной стоимости, а неамортизируемые ОС – по первичной.

Сумма ОС = Дт 01 – Кт 02 (аналитика для амортизации ОС) + Дт 08 (аналитический учет для затрат на незавершенное строительство).

1160Доходные вложения юрлица, осуществляемые в материальные ценности.

Здесь учитывают остаточную стоимость активов, подлежащих сдаче в аренду.

Сумма по данной строке = Дт 03 – Кт 02 (аналитика для амортизации этих доходных вложений).

1170Финансовые вложения.

Здесь отражаются финансовые вложения долговременного характера (срок их обращения – более 12 месяцев с даты баланса). Например, это могут быть инвестиции в различные общества (зависимые, дочерние, прочие).

Сумма = Дт 55 (субсчет депозитных счетов) + Дт 58 + Дт 73 (субсчет расчетов по долговременным выданным займам) – Кт 59 (аналитический счет резервов, формируемых для финансовых вложений долговременного характера).

1180Отложенные налоговые активы.

Обычно заполняется предприятиями, уплачивающими налог на прибыль. Организации на УСН не заполняют данную строку бухгалтерского баланса (ставят прочерки).

Сумма = Дт 09.

1190Прочие (иные) внеоборотные активы, не подлежащие учету по строкам 1110-1180. 1100ИТОГО по внеоборотным активам.

Суммируются значения заполненных строк 1110-1190. Оборотные активы 1210Запасы.

По данной строке баланса предприятие отражает стоимость своих материальных запасов.

Сумма для заполнения = Дт 10 + Дт 11 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 + Дт 41 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (аналитический счет для затрат, у которых срок списания меньше 12 месяцев) – Кт 14 – Кт 16 – Кт 42.

1220Налог на добавленную стоимость (сокращенно НДС) по приобретенным ценностям.

Сумма = Дт 19. 1230Дебиторская задолженность.

По данной строке отражают краткосрочную дебиторскую задолженность юрлица (её погасят на протяжении 12 месяцев с даты баланса).

Сумма = Дт 60 + Дт 62 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (без процентных займов) + Дт 75 + Дт 76 – Кт 63.

1240Финансовые вложения (исключая денежные эквиваленты).

Здесь отражают займы, выданные организацией на период менее 12 месяцев, а также иные подобные вложения.

Сумма = Дт 55 (по субсчету учета депозитных счетов) + Дт 58 + Дт 73 (аналитические счета для текущих финансовых инвестиций) – Кт 59 (аналитический счет для резерва текущих финансовых инвестиций).

1250Денежные средства (а также денежные эквиваленты).

По данной строке отражают средства предприятия в кассе, на расчетных, валютных и специальных счетах.

Сумма = Дт 50+Дт 51+Дт 52+Дт 55 (исключая субсчет учета депозитных счетов) + Дт 57.

1260Прочие (иные) оборотные активы.

Здесь заполняют данные об иных оборотных активах (их суммарную стоимость), не подлежащих отражению по строкам 1210-1250. 1200ИТОГО по оборотным активам. Суммируются значения заполненных строк 1210-1260. 1600БАЛАНС.

Суммируются значения строк 1100 и 1200. Значение строки 1600 должно быть равно значению строки 1700.

Пример заполнения статей раздела 1 баланса с активами:

Порядок составления таблицы с пассивами

Таблица 2 – Пассивы организации

Номер строки в балансе Что указывается (объект учета) Капитал, резервы 1310Уставный капитал организации

Показатель для заполнения = Кт 80 счета бухгалтерского учета. 1320Собственные акции компании, выкупленные у своих акционеров.

Здесь отражают стоимость акций предприятия, выкупленных с целью их аннулирования (то есть не для последующей реализации). Такое аннулирование приводит к сокращению уставного капитала. Показатель является отрицательным (показывается в характерных скобках).

Сумма = Дт 81.

1340Переоценка внеоборотных активов.

Здесь фиксируются суммы уже совершенной дооценки ОС и НМА.

Сумма = Кт 83 (по аналитическому счету, отражающему суммы совершенной дооценки НМА и ОС).

1350Добавочный капитал (за исключением суммы совершенной переоценки).

Показатель = Кт 83 (при этом исключается сумма совершенной дооценки НМА и ОС). 1360Резервный капитал.

Речь идет о резервах юрлица, сформированных согласно нормам законодательства или учредительной документации самой организации.

Сумма для заполнения = Кт 82.

1370Нераспределенная прибыль (как вариант, непокрытый убыток).

Здесь фиксируется сумма нераспределенной прибыли, накопленной предприятием за всё время. Если накоплен непокрытый убыток, его сумма показывается в характерных скобках (так как убыток – величина отрицательная).

Сумма = Кт 84 (если прибыль) или Дт 84 (если убыток).

1300ИТОГО по капиталу и резервам.

Суммируют значения строк баланса 1310-1370.Целевое финансированиеДанный раздел предназначен для некоммерческих структур, не отражающих резервы и капитал. Если юрлицо – коммерческая структура, данный раздел не заполняется. Долгосрочные обязательства 1410Заемные средства (срок возврата – свыше 12 месяцев).

Сумма для заполнения = Кт 67 (без текущих процентных начислений). 1420Отложенные налоговые обязательства.

Это касается только компаний, уплачивающих налог на прибыль.

Показатель = Кт 77.

1430Оценочные обязательства (долговременные), которые могут учитываться юрлицами согласно ПБУ 8/2010.

Сумма = Кт 96 (берутся только те, которые исполняются более чем через 12 месяцев). 1450Прочие обязательства (долговременные), которые не фиксируются по строкам 1410-1430. 1400ИТОГО долгосрочных обязательств.

Суммируются значения строк баланса 1410-1450. Краткосрочные (текущие) обязательства 1510Заемные средства (срок возврата – до 12 месяцев).

Сумма = Кт 66 + Кт 67 (берутся проценты, подлежащие выплате на протяжении 12 месяцев). 1520Кредиторская задолженность.

В данной строке организация указывает свои текущие обязательства (например, по зарплате, налогам), а также иные краткосрочные долги.

Сумма = Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76.

1530Доходы будущих периодов.

Данная строка баланса заполняется юрлицом, учитывающим этот объект. Это актуально для компаний, получающих непосредственно целевое финансирование или, как вариант, бюджетные деньги.

Показатель = Кт 86 (берутся суммы целевого финансирования) + Кт 98.

1540Оценочные обязательства (текущие, кратковременные). Они фиксируются, если предприятие их учитывает.

Сумма = Кт 96 (только до 12 месяцев с даты данного баланса). 1550Прочие обязательства (текущие, краткосрочные), которые не фиксируются бухучетом по строкам 1510-1540. 1500ИТОГО краткосрочных (текущих) обязательств.

Здесь складываются значения строк баланса 1510-1550. 1700БАЛАНС.

Складываются значения строк 1300, 1400 и 1500. Значение строки 1700 должно быть равно значению строки 1600.

Пример заполнения статей раздела 2 баланса с пассивами:

Скачать бесплатно бланк и образец за 2021 год

бухгалтерского баланса для подачи в 2021 году — word, excel.

.

Пример заполнения на 2021 год

Для правильного составления бухгалтерского баланса на 2021 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

КодировкаДебетовое сальдо/порядок расчета, поясненияСумма, тыс. руб.1110Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 0532001120Дт сч. 04—1130Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА—1140Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА—1150Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация)27858681160Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям)—1170Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам)4135631180Дт сч. 09197121190Все остальные внеоборотные активы компании, не включенные в отдельные строчки10822221110Суммирование всех строчек4304565

Таблица 2 – Порядок внесения оборотных активов.

КодировкаПоказатель/порядок расчета, поясненияПрактический пример: сумма, тыс. руб.1210Дт сч. 41 – Кд сч. 42 + Дт сч. 15 + Дт сч. 16 — Кт сч. 14 + Дт сч. 97 + сумма остатков по счетам 10, 11, 43, 45, 20, 21, 23, 29, 4458880951220Дт сч. 1936321230Из суммы дебетовых сальдо по счетам 60, 62, 68-71, 73, 75, 76 вычитается Дт сч. 633787901240Из суммы дебетовых сальдо по счетам 55 (используется субсчет по депозитам), 58, 73 (берется субсчет по расчетам по займам) вычитается Дт 5910590001250Складываются дебетовые сальдо счетов 50-52, 55, 57 и вычитается сальдо субсчета 55 по депозитам54631260Остальные оборотные активы компании, не включенные в отдельные строчки877851200Суммирование всех строчек74227651600Суммирование итогов разделов 1 и 2 (стр. 1100 + стр. 1200)11727330

Таблица 3 – Внесения капиталов и резервов компании.

КодировкаСальдо/порядок расчета, поясненияПрактический пример: сумма, тыс. руб.1310Кт сч. 8097671320Дт сч. 08—1340Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА)182261350Кт сч. 83 (кроме суммы, отраженной в строчке 1340)—1360Кт сч. 824881370Кт. сч. 8410197791300Суммирование всех строчек10348260

Таблица 4 – Отражение долгосрочных обязательств фирмы.

КодировкаСальдо/порядок расчета, поясненияПрактический пример: сумма, тыс. руб.1410Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года)—1420Кт сч. 772627671430Кт сч. 96—1450Отражается задолженность, не включенная в отдельные строчки раздела—1400Суммирование всех строчек262767

Таблица 5 – Внесение краткосрочных обязательств предприятия.

КодировкаПорядок расчета, сальдо счетов, поясненияПрактический пример: сумма, тыс. руб.1510Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года)1000001520Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 769046851530Суммирование кредитовых сальдо по счетам 86 и 98—1540Кт сч. 96 (лишь обязательства сроком больше одного года)1116181550Иная задолженность с кратким сроком погашения—1500Общий результат всех строчек11163031700Суммирование итогов всех разделов пассива11727330

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

все активы, отражаемые по строчке 1600: 4304565 + 7422765 = 11727330 тыс. руб.; все пассивы по строчке 1700: 10348260 + 262767 + 1116303 = 11727330 тыс. руб..

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73. Важно учитывать показатели только по краткосрочным вложениям и займам.

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Специфика заполнения пассива

В строке 1310 фиксируются показатели, отражающие уставный (или складочный — при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором — нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором — на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее — переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77.

Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам — тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств — но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены — можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Упрощенный баланс: нюансы заполнения пассива

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так.

Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения — 1 год и более. В строке 1410 — займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 — должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса — также в достаточной мере удобно структурирована.

Приложения

В некоторых случаях может задействоваться то или иное приложение к бухгалтерскому балансу. Законодательством РФ предусмотрено несколько разновидностей соответствующего документа. Все они представлены в виде форм:

— отчета по изменениям капитала;

— отчета по движению средств;

— отчета о целевом использовании средств.

Конкретное приложение к бухгалтерскому балансу может быть использовано, исходя из специфики деятельности предприятия, которое готовит соответствующего типа отчетность. Возможно задействование ряда дополнительных документов при оформлении соответствующего источника. В числе таковых — пояснительная к бухгалтерскому балансу. В ней, в частности, расшифровываются показатели баланса, что может значительно повысить лояльность проверяющих документ организаций.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы — кредиторами, инвесторами. Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Как распечатать из 1С бухгалтерский баланс

Содержание:

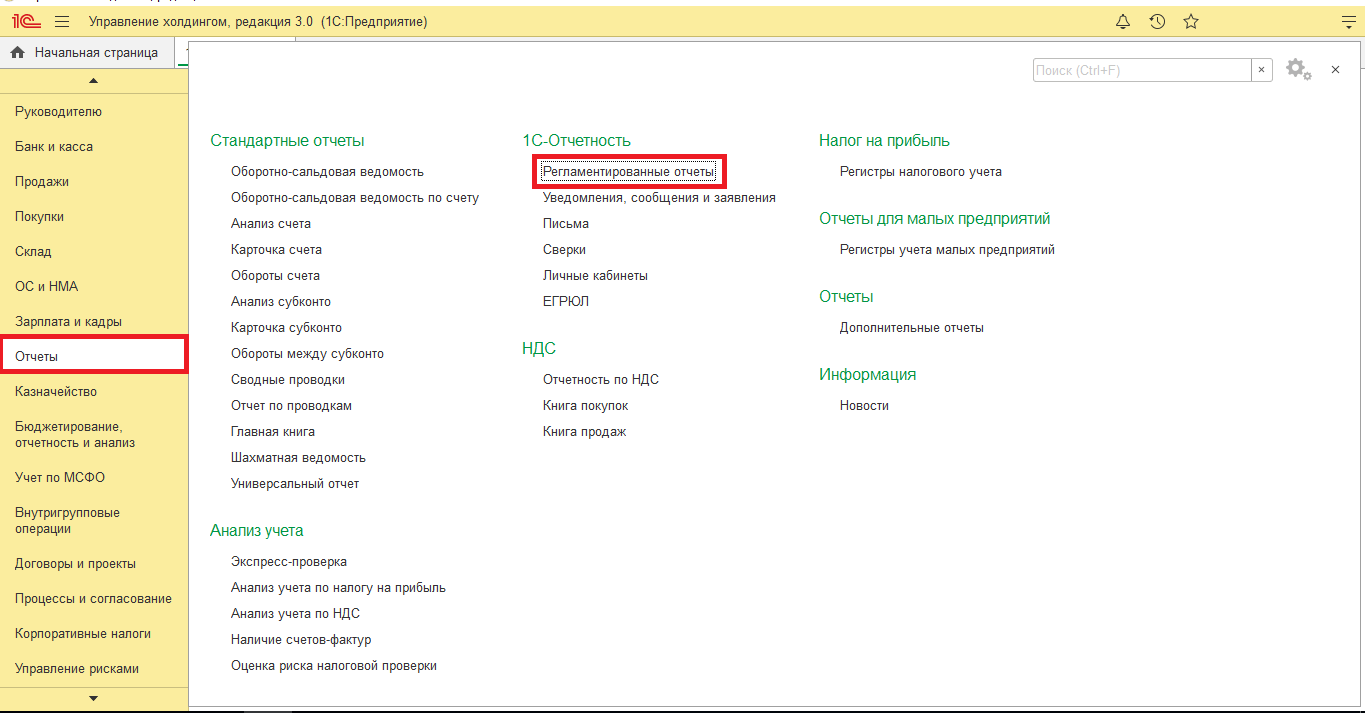

1. Где проходит формирование бухгалтерского баланса?

2. Как создать бухгалтерский баланс в 1С?

Формирование бухгалтерского баланса доступно в программах 1С, в которых функционалом предусмотрено ведение регламентированного учета. Такими, например, являются типовые конфигурации 1С БП 8, 1С УХ 3.0 и 1С ЕРП 2.4

Где проходит формирование бухгалтерского баланса?

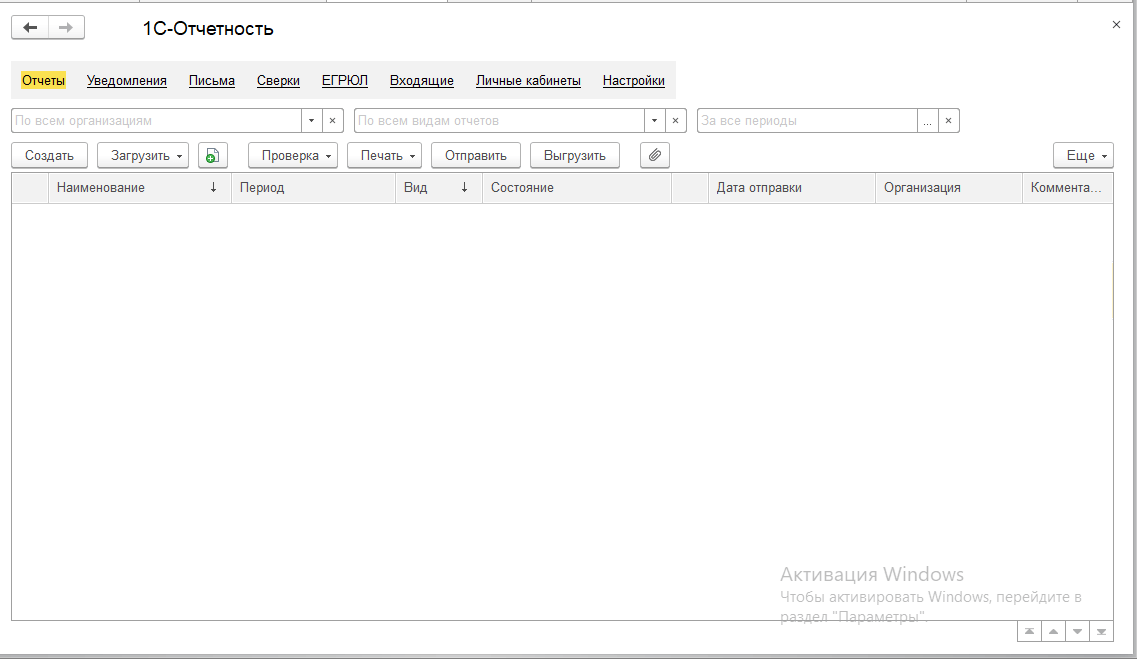

Формирование бухгалтерского баланса проходит в рабочем месте «1С:Отчетность», открываемом по ссылке «Регламентированные отчеты». Путь к этому рабочему месту в различных конфигурациях может отличаться.

Так в 1С ЕРП 2.4 оно находится в разделе «Регламентированный учет», а в 1С БП 8 и 1С УХ 3.0 – в разделе «Отчеты».

Рабочее место «1С:Отчетность» предназначено для выполнения операций, связанных с отчетностью и взаимодействием с контролирующими органами.

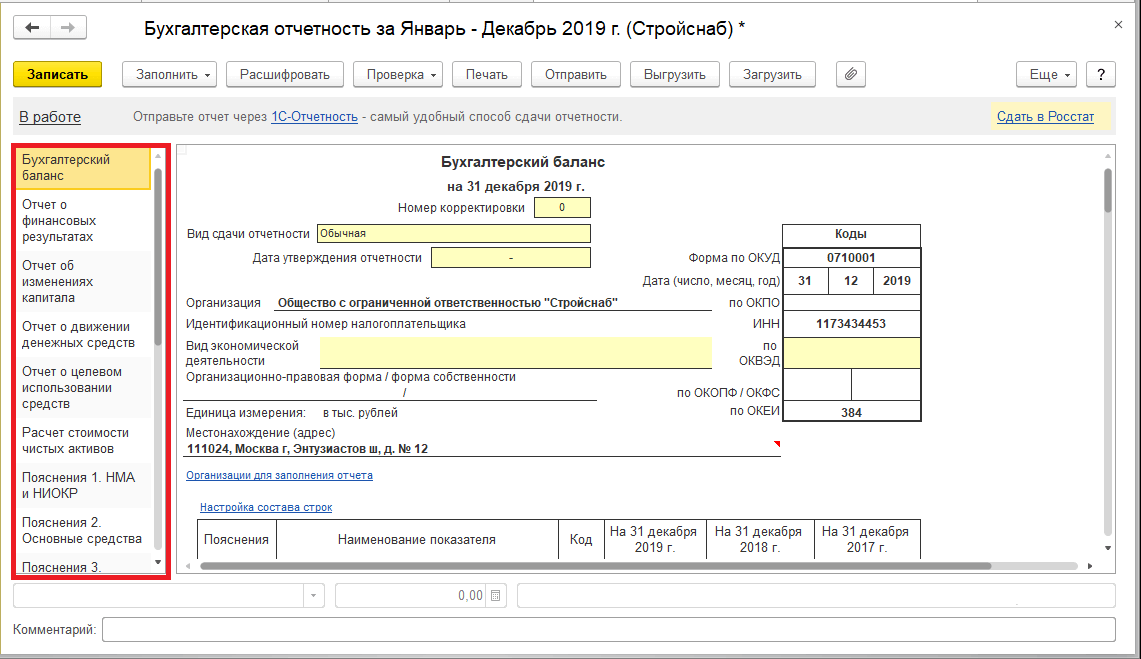

Как создать бухгалтерский баланс в 1С?

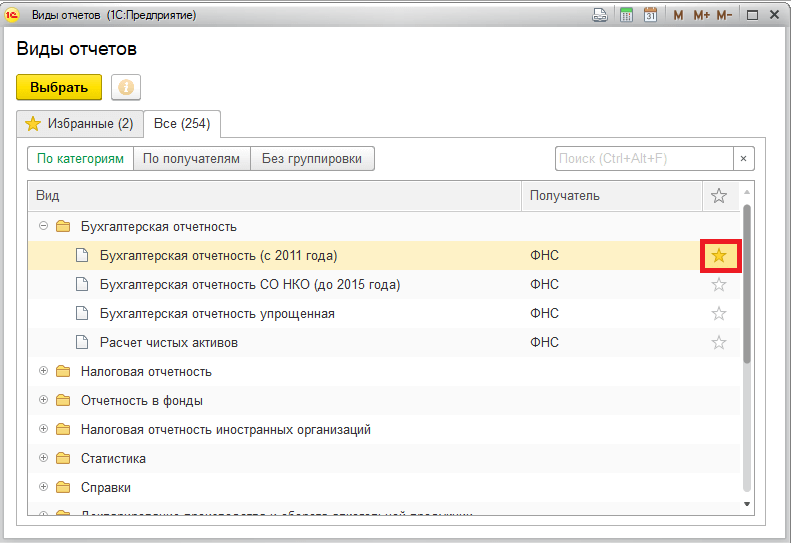

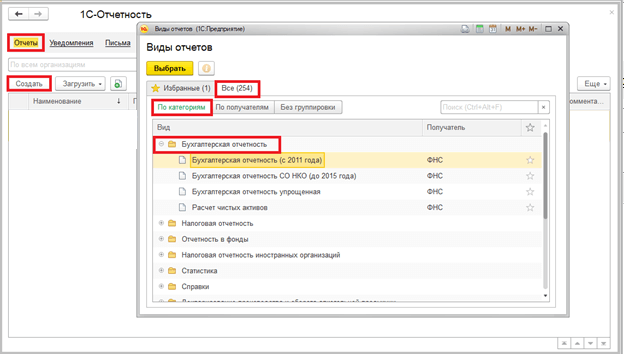

Для ввода нового отчета используется команда «Создать». В открывшемся окне на закладке «Все» предлагаются доступные виды отчетов.

Часто используемые виды отчетов можно перенести на вкладку «Избранные», что упростит поиск в дальнейшем. Для переноса вида отчета в число избранных, надо дважды кликнуть на звездочку в строке.

Рассматриваемая форма расположена в категории «Бухгалтерская отчетность, т.к. бухгалтерский баланс является одной из обязательных составляющих бухгалтерской отчётности и формируется в комплексе с другими формами бухгалтерской отчётности.

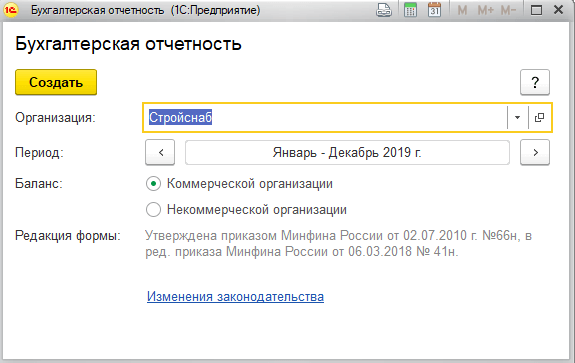

При выборе отчета откроется стартовое окно, где требуется указать организацию, период и вид баланса, а затем нажать кнопку «Создать».

Создаваемый отчет включает бухгалтерский баланс в 1С и другие прилагающиеся к нему формы. Все они располагаются в левой панели окна на отдельных вкладках.

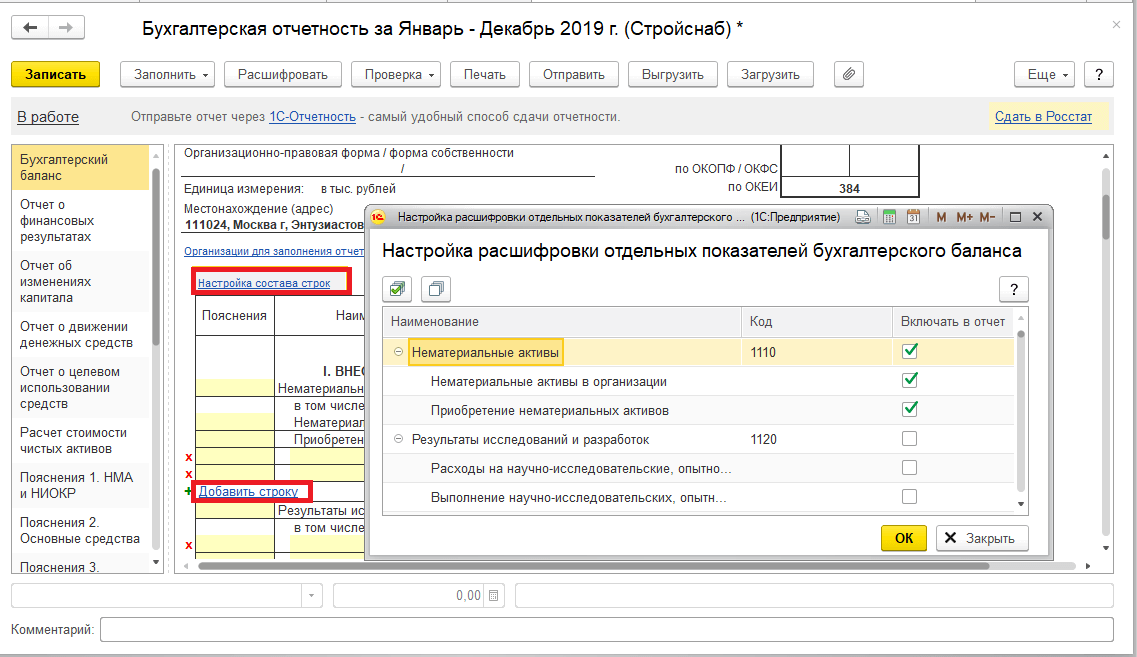

В отчете можно настраивать расшифровки показателей и добавлять строки.

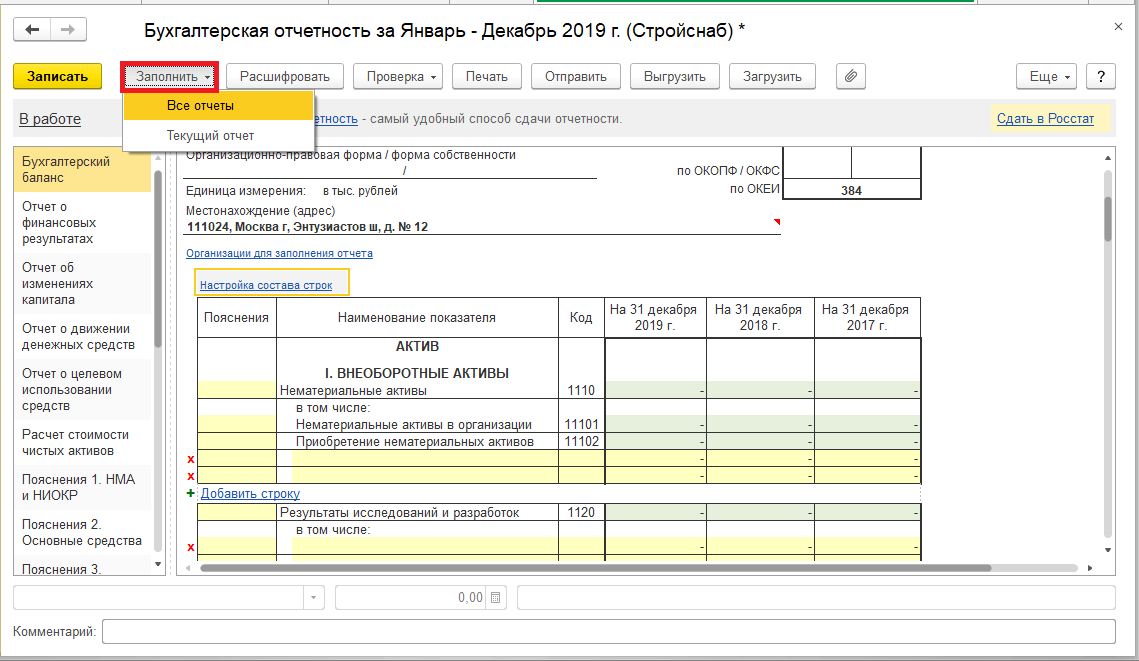

Для получения данных в таблицах предназначена команда «Заполнить». При ее нажатии предлагается выбрать что именно заполнять – текущий отчет (тот, который выбран и отображен на экране) или все отчеты, представленные в бухгалтерской отчетности.

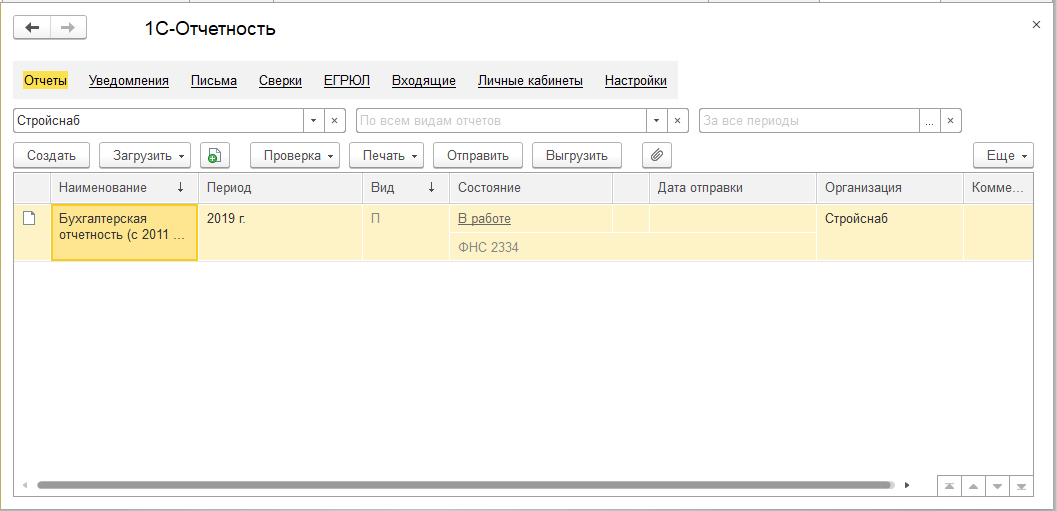

Для сохранения полученного отчета в программе, его надо записать. Повторно открыть записанный отчет можно из рабочего места «1С-Отчетность».

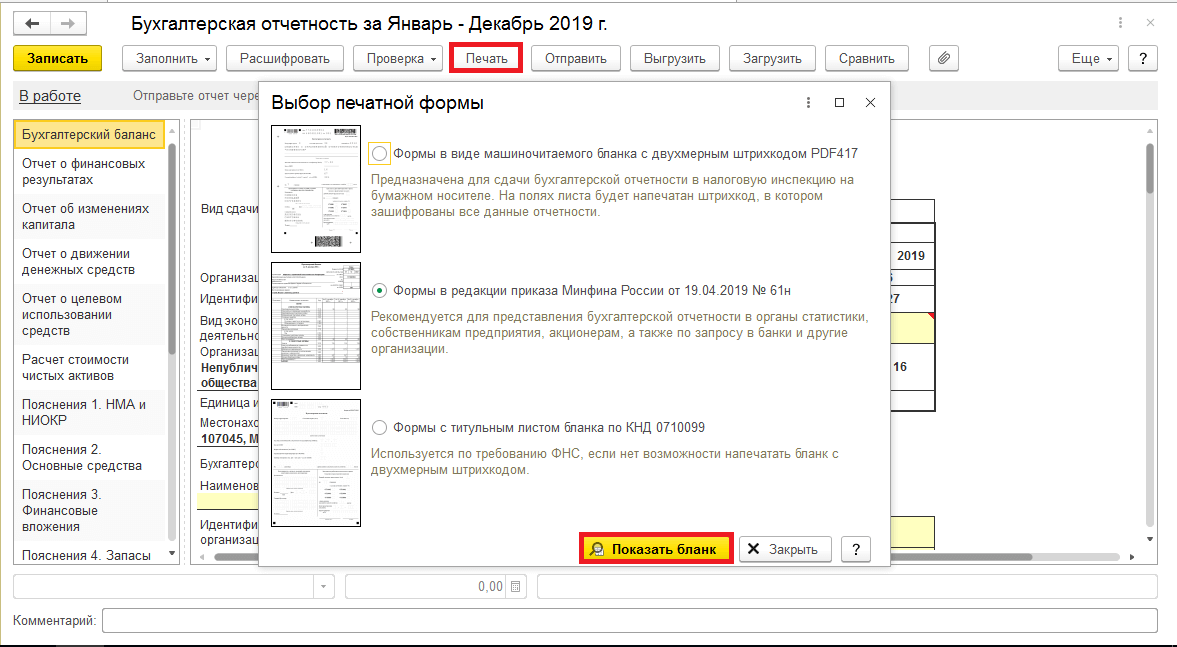

Для того чтобы вывести заполненные формы на бумажный носитель, необходимо нажать «Печать», выбрать одну из предложенных форм и нажать «Показать бланк». Здесь доступны следующие формы:

· формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417, которые используются для передачи отчетности на бумажных бланках в Федеральную налоговую службу России;

· формы в редакции приказа Минфина России, утвержденные Министерством финансов РФ и предназначенные для сдачи отчетности в органы статистики, акционерам, собственникам предприятия и по запросу в банки и другие организации;

· формы с титульным листом соответствующего машиночитаемого бланка, разработанного Федеральной налоговой службой России.

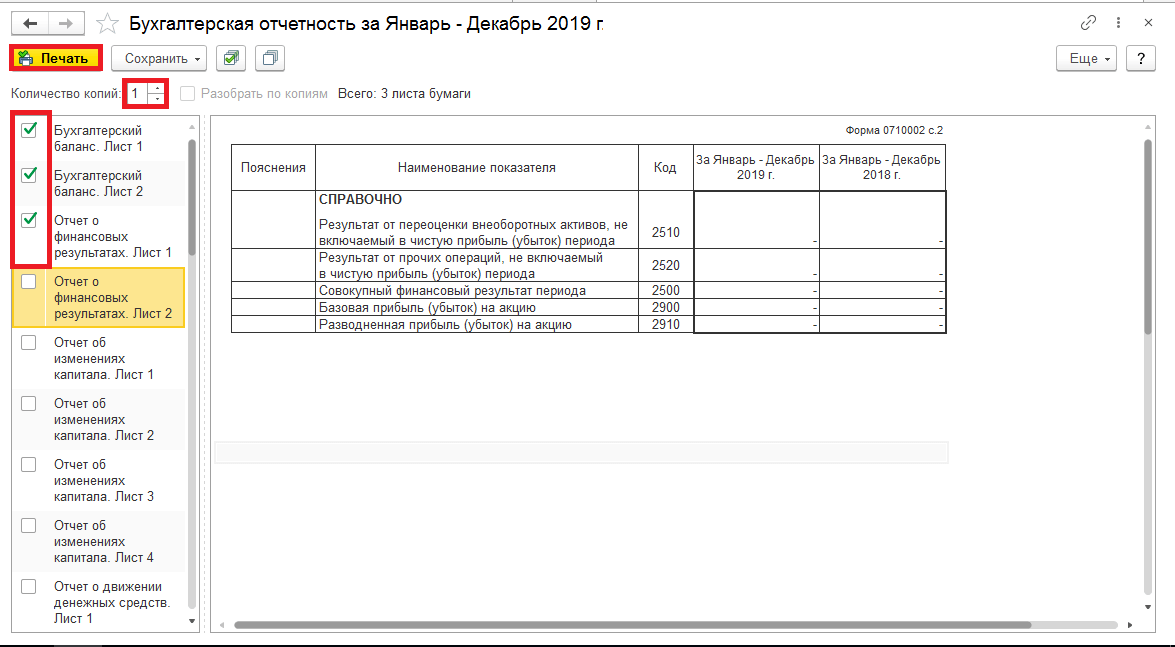

В открывшемся окне надо указать количество копий, выбрать формы к печати, и нажать кнопку «Печать».

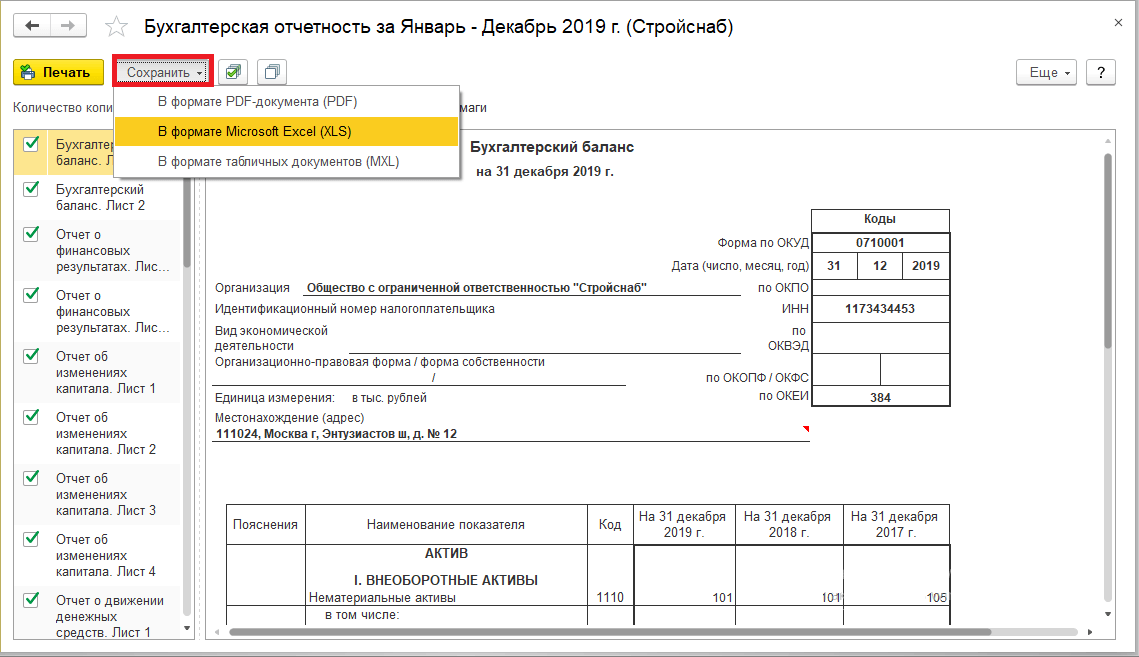

Здесь же можно сохранить полученные формы в файлы формата Excel, PDF и MXL

Специалист

Косьяненко Зоя Владимировна

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Бухгалтерская отчетность

Совсем недавно ФНС внедрила ещё один сервис — Государственный информационный ресурс бухгалтерской (финансовой) отчётности. С его помощью налогоплательщик может получить баланс интересующего его контрагента, при условии, что такой контрагент предоставил свою бухгалтерскую отчётность.

Сведения из балансов публиковались Росстатом и раньше, однако происходило это, как правило, в сентябре. Теперь же информация появляется более оперативно. На сегодняшний день в доступе уже имеются данные за 2021 год. При этом отсутствие сданного контрагентом баланса уже само по себе является поводом задаться вопросом.

Анализируя баланс контрагента, стоит обратить внимание на строки «Материальные внеоборотные активы» и «Кредиторская задолженность».

Первая строка указывает на наличие (или отсутствие) у предприятия основных средств. Соответственно, если основные средства есть, беспокоиться, что при проведении налоговой проверки вам «прилетит» за отсутствие у контрагента необходимых ресурсов, можно чуть меньше.

Что касается кредиторской задолженности, тревожным маркером является её «зависание». Если кредиторка перетекает из года в года или даже растёт, стоит задуматься о её природе и налоговых рисках, которые могут быть накоплены таким контрагентом.

Возможность посмотреть баланс ценна и с точки зрения предупреждения предпринимательских рисков.

Например, решая вопрос об отгрузке товара с предоставлением отсрочки платежа, важно иметь представление о структуре баланса, и данные о наличии значительной «кредиторки» или убытков.