Часть основных средств, поступающих в организацию, может требовать монтажа. К таким основным средствам относится, например:

- оборудование, вводимое в действие только после его сборки и прикрепления к фундаменту (опорам, полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений);

- контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования, и т. д.;

- наружные и внутренние камеры видеонаблюдения, предназначенные для монтажа в составе системы видеонаблюдения.

Первоначальная стоимость

Основные средства, требующие монтажа, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость таких объектов включите:

- стоимость оборудования или отдельных его частей (комплектующих);

- сумму расходов, связанных с доведением монтируемого оборудования до состояния, пригодного к использованию в качестве основного средства. Это, например, расходы на монтаж, стоимость материалов, используемых при монтаже, зарплата сотрудников, которые осуществляли монтаж, и т. д.

Сумму расходов, формирующих первоначальную стоимость объекта основных средств, требующего монтажа, определяйте на основании:

- первичных учетных документов (договора, накладных, актов приема-передачи, актов выполненных работ и т. д.);

- других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

Такой порядок предусмотрен в пункте 8 ПБУ 6/01.

Ситуация: как в бухучете определить стоимость оборудования (или отдельных его частей), требующего монтажа (счет 07), при его поступлении?

Читайте также: Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Ответ на этот вопрос зависит от того, как поступает оборудование: за плату, по бартеру, безвозмездно или в качестве вклада в уставный капитал.

В бухучете стоимость оборудования или отдельных его частей (комплектующих), требующих монтажа, включается в первоначальную стоимость основного средства наряду с другими затратами (например, расходы на монтаж, стоимость консультационных услуг), связанными с созданием этого основного средства (п. 8 ПБУ 6/01).

Нормы ПБУ 6/01 и ПБУ 5/01 при формировании стоимости оборудования, требующего монтажа, не применяются (п. 3 ПБУ 6/01, п. 4 ПБУ 5/01). Поэтому при оприходовании объекта на счет 07 руководствуйтесь правилами, изложенными в пункте 23 Положения по ведению бухгалтерского учета и отчетности. В частности, если оборудование приобретено за плату, в его стоимость включите сумму, уплачиваемую поставщику, а также прочие затраты, связанные с приобретением. Такой же порядок предусмотрен и в Инструкции к плану счетов.

При формировании стоимости оборудования, полученного безвозмездно, учитывайте его рыночную стоимость и сопутствующие расходы, связанные с получением такого имущества (п. 23 Положения по ведению бухгалтерского учета и отчетности). При этом, определяя рыночную стоимость, руководствуйтесь теми же правилами, что и при безвозмездном поступлении основных средств.

При формировании стоимости оборудования, полученного в качестве вклада в уставный капитал, учитывайте требования пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В стоимость оборудования включите его денежную оценку, согласованную учредителями (участниками). Однако этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком:

- в акционерных обществах;

- в ООО, если доля участника в уставном капитале, которая оплачивается основными средствами, превышает 20 000 руб.

Cовет: при получении оборудования, внесенного в качестве вклада в уставный капитал, могут возникнуть дополнительные расходы (например, расходы на доставку). Порядок их учета законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Удобнее всего учитывать дополнительные расходы при формировании стоимости оборудования, требующего монтажа (на счете 07). После монтажа это оборудование будет включено в состав основных средств. Следовательно, расходы на его доставку должны увеличивать первоначальную стоимость готового основного средства (п. 8 и 12 ПБУ 6/01).

Правила определения стоимости оборудования, полученного по бартерному договору (договору мены), законодательно также не урегулированы. Поэтому при поступлении оборудования, требующего монтажа, его стоимость определяйте так же, как и по основным средствам. Такой порядок закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Документальное оформление

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для приема поступающего оборудования, требующего монтажа, в организации следует создать комиссию, которая должна определить, соответствует ли оборудование своим техническим характеристикам, не содержит ли дефектов, насколько эти дефекты устранимы и т. д. После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Это заключение нужно отразить в акте о приеме (поступлении) оборудования. Акт составьте в произвольной или используйте унифицированную форму № ОС-14, утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Акт заполните в момент поступления в организацию оборудования, требующего монтажа (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Акт составьте на основании товаросопроводительных документов (например, товарно-транспортной накладной, если оборудование приобретено за плату и учитывалось у поставщика как товар). При заполнении акта укажите:

- реквизиты организации и поставщика оборудования;

- номер и дату составления акта;

- название организации-изготовителя и перевозчика оборудования;

- сведения о месте и времени приемки оборудования;

- полное наименование оборудования согласно технической документации;

- заводской номер оборудования;

- другие характеристики оборудования.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно передать в монтаж»). Оформленный акт утверждается руководителем организации.

Читайте также: Оприходование материалов после демонтажа основных средств — проводки

Такой порядок следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

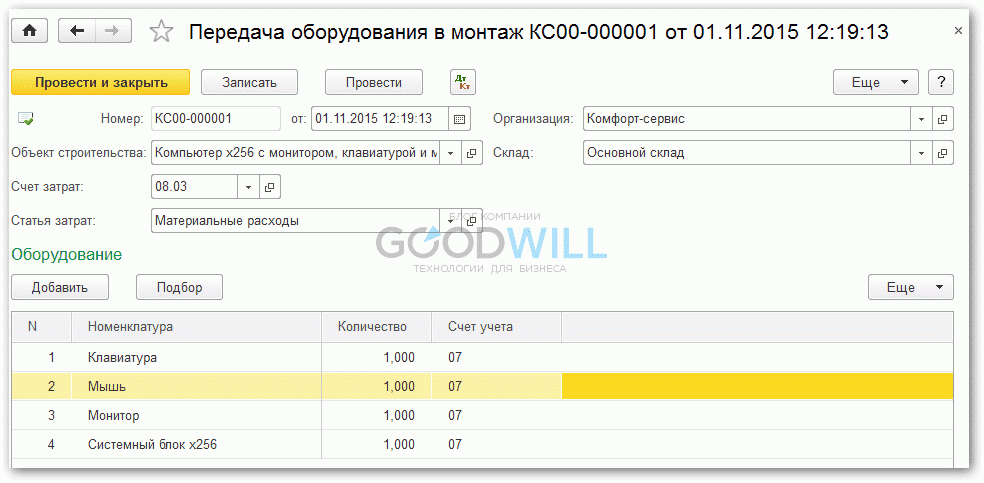

При передаче оборудования в монтаж оформите акт о приемке-передаче сдачи оборудования в монтаж. Акт составьте в произвольной форме или используйте унифицированную форму № ОС-15, утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Акт составьте в одном экземпляре на основании акта о приеме (поступлении) оборудования (акта по форме № ОС-14) и товаросопроводительных документов. В акте укажите:

- реквизиты организации;

- номер и дату составления;

- кто будет производить монтаж и где;

- сведения о монтируемом оборудовании.

Если монтировать оборудование будет подрядчик, он должен расписаться в акте организации о том, что получил оборудование для монтажа. Дополнительный экземпляр акта в этом случае не составляйте, а подрядчику передайте копию своего акта.

После того как оборудование будет смонтировано и все работы по доведению объекта до состояния, пригодного к использованию, будут выполнены, объект можно использовать как основное средство (п. 3.2.2 Положения, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160). При вводе смонтированного основного средства в эксплуатацию составьте акт о приеме-передаче основных средств. Акт составьте в произвольной форме или используйте унифицированные формы № ОС-1 (ОС-1а). Данный акт заполните на основании акта о приеме-передаче сдачи оборудования в монтаж (акта по форме № ОС-15) и других первичных учетных документов, подтверждающих расходы на монтаж и доведение объекта до состояния, пригодного к использованию. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Одновременно с составлением акта о приеме-передаче основных средств (например, актов по формы № ОС-1 (ОС-1а)) заполните инвентарную карточку в одном экземпляре. Карточку составьте в произвольной форме с учетом требования части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ или используйте унифицированные формы № ОС-6 (ОС-6а). Это следует из положений части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-передачи модернизированных основных средств).

Такой порядок предусмотрен пунктом 12 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Бухучет

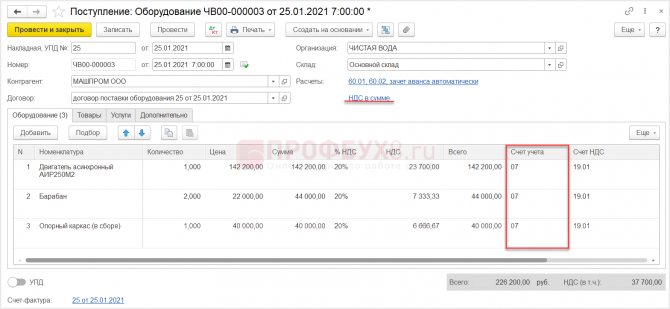

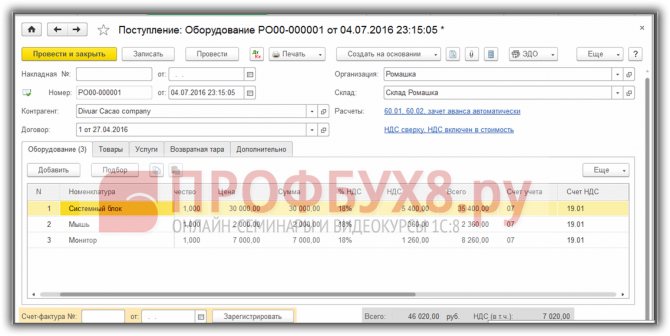

В бухучете все затраты, связанные с приобретением оборудования, требующего монтажа, отражайте на счете 07 «Оборудование к установке». Записи на счете 07 делайте одновременно с составлением акта о приеме (поступлении оборудования):

Дебет 07 Кредит 60 (75, 76, 98…) – отражена стоимость оборудования, требующего монтажа;

Дебет 19 Кредит 60 (76) – отражен входной НДС по стоимости оборудования, требующего монтажа, и затратам на его приобретение.

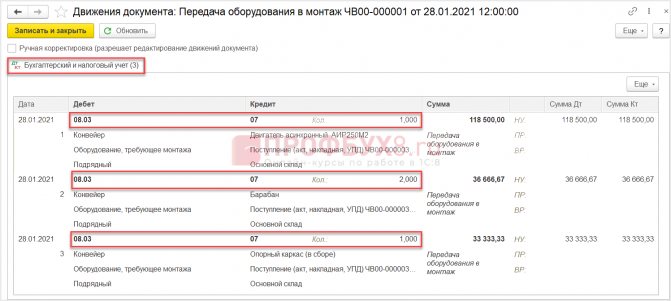

Стоимость оборудования, переданного в монтаж, отражайте на счете 08-3 «Строительство объектов основных средств». Кроме того, на счете 08-3 учитывайте все расходы, связанные с монтажом данного оборудования и доведением его до состояния, пригодного к использованию (например, стоимость материалов, используемых при монтаже, зарплату сотрудников, которые осуществляли сборку и монтаж, стоимость услуг подрядчика (если монтаж осуществляла не сама организация) и т. д.). При этом делайте проводки:

Дебет 08-3 Кредит 07 – отражена стоимость оборудования, переданного для монтажа;

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76…) – отражены затраты, связанные с монтажом оборудования и доведением его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76) – отражен входной НДС по затратам, связанным с монтажом оборудования и доведением его до состояния, пригодного к использованию.

Читайте также: Оформление товарной накладной: законодательные пробелы и противоречия

Стоимость принятых смонтированных объектов отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3 – принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3 – учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость смонтированных основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

ОСНО: налог на прибыль

В налоговом учете при приобретении оборудования, требующего монтажа, расходы не возникают. Это объясняется тем, что стоимость такого оборудования учитывается при формировании первоначальной стоимости монтируемого основного средства наряду с другими затратами, связанными с монтажом объекта и доведением его до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ). Порядок формирования первоначальной стоимости зависит от того, как основное средство поступило в организацию: за плату, безвозмездно, в качестве вклада в уставный капитал или по бартерному договору (договору мены). Об особенностях, которые нужно учитывать в каждом из этих случаев, см. Как в налоговом учете определить первоначальную стоимость основного средства.

Пример отражения в бухучете и при налогообложении поступления основного средства, требующего монтажа

В мае ЗАО «Альфа» приобрело за плату оборудование для сборки производственной линии. Стоимость оборудования в соответствии с договором поставки составила 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Доставку оборудования до организации осуществляла транспортная компания. Стоимость ее услуг составила 23 600 руб. (в т. ч. НДС – 3600 руб.). В этом же месяце организация начала установку оборудования в производственном цехе.

Для монтажа оборудования организация привлекла подрядчика. Стоимость его услуг составила 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В июне монтаж производственной линии завершился и объект был введен в эксплуатацию. В этом же месяце подрядчик представил организации акт о приемке выполненных работ и справку о стоимости выполненных работ, на основании которых организация рассчиталась с ним за монтажные работы.

При вводе в эксплуатацию производственной линии бухгалтер составил акт о приеме-передаче объекта основных средств.

В бухучете «Альфы» сделаны следующие записи.

В мае:

Дебет 07 Кредит 60 – 5 000 000 руб. – отражена стоимость оборудования, требующего монтажа;

Дебет 07 Кредит 60 – 20 000 руб. – отражена стоимость транспортных расходов, увеличивающая стоимость оборудования;

Дебет 19 Кредит 60 – 900 000 руб. (5 900 000 руб. – 5 000 000 руб.) – отражен входной НДС по стоимости оборудования, требующего монтажа;

Дебет 19 Кредит 60 – 3600 руб. (23 600 руб. – 20 000 руб.) – отражен входной НДС по затратам на доставку оборудования, требующего монтажа;

Дебет 08-3 Кредит 07 – 5 020 000 руб. (5 000 000 руб. + 20 000 руб.) – отражена стоимость оборудования, переданного для монтажа производственной линии;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 903 600 руб. (900 000 руб. + 3600 руб.) – принят к вычету входной НДС по затратам, которые формируют стоимость поступившего оборудования, требующего монтажа.

В июне:

Дебет 08-3 Кредит 60 – 100 000 руб. – отражена стоимость услуг подрядчика, которая увеличивает первоначальную стоимость монтируемой производственной линии;

Дебет 19 Кредит 60 – 18 000 руб. – отражен входной НДС, предъявленный подрядчиком;

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 08-3 – 5 120 000 руб. (5 020 000 руб. + 100 000 руб.) – принята к учету и введена в эксплуатацию производственная линия;

Читайте также: Инвентаризация ГСМ в баках автомобилей, учет расхода топлива

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 18 000 руб. – принят к вычету входной НДС по монтажным работам, выполненным подрядчиком.

В налоговом учете бухгалтер включил производственную линию в состав амортизируемого имущества по первоначальной стоимости 5 120 000 руб.

Ситуация: как отразить в бухучете и при налогообложении расходы на проживание и питание сотрудников сторонней организации, выполняющих монтаж оборудования по договору подряда? Такая оплата предусмотрена договором.

В бухучете все расходы, связанные с монтажом оборудования, включаются в первоначальную стоимость объекта и впоследствии погашаются путем начисления амортизации (п. 8, 17 ПБУ 6/01).

При расчете налога на прибыль организация вправе учесть любые экономически оправданные расходы, которые документально подтверждены и связаны с деятельностью, направленной на получение доходов. Это следует из положений пункта 1 статьи 252 Налогового кодекса РФ.

В налоговом учете признание экономически обоснованными расходами на проживание и питание сотрудников подрядчика зависит от того, включены такие расходы в цену договора подряда или оплачиваются сверх нее.

Цена договора подряда включает в себя как вознаграждение подрядчику, так и компенсацию его издержек (ч. 2 ст. 709 ГК РФ). Следовательно, если условиями договора предусмотрена компенсация заказчиком расходов на проживание и питание сотрудников подрядчика (как часть цены договора), такие расходы являются формой оплаты работ. А это значит, что их можно учесть при расчете налога на прибыль на основании пункта 1 статьи 252 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2011 г. № 03-03-06/1/755.

Есть примеры судебных решений, подтверждающих такую позицию (см., например, постановления ФАС Уральского округа от 19 января 2009 г. № Ф09-10311/08-С3, Поволжского округа от 5 марта 2009 г. № А57-12814/2006).

При выполнении работ иностранной организацией НДС удержите со всей перечисленной ей суммы, включая компенсацию расходов на проезд, проживание и питание ее сотрудников (письмо Минфина России от 2 мая 2012 г. № 03-07-08/125).

Если затраты на проживание и питание специалистов (в т. ч. иностранных), выполняющих монтаж оборудования по договору подряда, не включены в цену договора, то такие расходы не могут быть признаны экономически обоснованными. Это объясняется тем, что обязанность возмещения подобных затрат предусмотрена трудовым законодательством (ст. 166, 168 ТК РФ). Специалисты, выполняющие монтаж оборудования по договору подряда, не состоят с заказчиком в трудовых отношениях, то есть оплачивать расходы на их проживание и питание заказчик не обязан. Таким образом, данные затраты не признаются экономически обоснованными и не уменьшают налоговую базу по налогу на прибыль (в т. ч. и через амортизационные отчисления). Такой вывод следует из писем Минфина России от 16 октября 2007 г. № 03-03-06/1/723, от 19 декабря 2006 г. № 03-03-04/1/844.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

ОСНО: НДС

Входной НДС по оборудованию, требующему монтажа, принимайте к вычету сразу же после отражения его стоимости на счете 07. Правомерность такого подхода подтверждается письмами Минфина России от 27 августа 2010 г. № 03-07-08/250 и от 13 апреля 2006 г. № 03-04-11/65. При этом в зависимости от способа, которым оборудование поступило в организацию, учитывайте следующие особенности:

- если оборудование поступило за плату, к вычету принимайте как НДС, предъявленный поставщиком оборудования, так и налог по затратам, связанным с его приобретением (например, по расходам на доставку оборудования). Это можно сделать, если выполнены другие условия, обязательные для вычета;

- если оборудование поступило безвозмездно или внесено в качестве вклада в уставный капитал, к вычету принимайте только НДС по затратам, связанным с его получением. Это можно сделать, если выполнены другие условия, обязательные для вычета;

- если оборудование приобретено по бартерному договору (договору мены), к вычету принимайте ту сумму НДС, которая указана в счете-фактуре поставщика встречного имущества (п. 1 ст. 172 НК РФ). Такой порядок следует из статьи 171 Налогового кодекса РФ.

Порядок учета НДС по монтажным работам зависит от того, каким способом они проводились – хозяйственным или с привлечением подрядчика.

Если оборудование монтировал подрядчик, входной НДС по монтажным работам принимайте к вычету после того, как их стоимость будет отражена на счете 08. Наряду с этим должны быть выполнены другие условия, обязательные для вычета. Входной НДС по затратам, связанным с доведением монтируемого объекта до состояния, пригодного к использованию, также принимайте к вычету в момент их отражения в учете, то есть в момент отражения на счете 08. Такой порядок следует из пунктов 1 и 6 статьи 171 и пунктов 1 и 5 статьи 172 Налогового кодекса РФ.

Если монтажные работы проводились хозспособом, в конце каждого налогового периода на их стоимость начислите НДС (п. 2 ст. 159, п. 10 ст. 167 НК РФ) и в этом же периоде примите его к вычету (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

Суммы НДС, которые были начислены с 1 января 2006 года по 31 декабря 2008 года и не были приняты к вычету до 1 января 2009 года, принимайте к вычету по мере уплаты налога в бюджет. То есть в порядке, который был предусмотрен пунктом 5 статьи 172 Налогового кодекса РФ в редакции, действовавшей до дня вступления в силу Закона от 26 ноября 2008 г. № 224-ФЗ.

Входной НДС по затратам, связанным с доведением монтируемого оборудования до состояния, пригодного к использованию, принимайте к вычету в момент его принятия на учет, то есть в момент отражения на счете 08 (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ).

Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию.