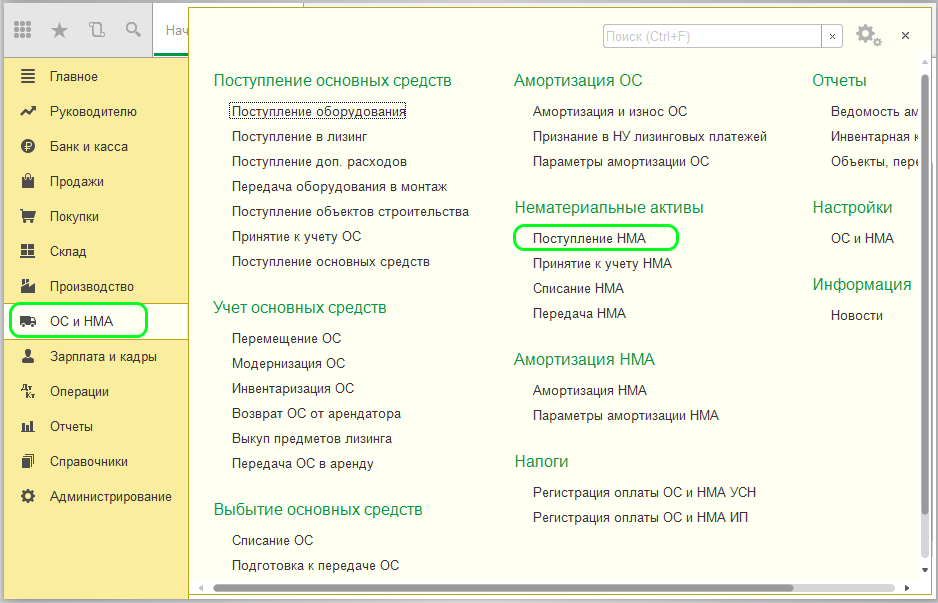

- Заполнение справочника Нематериальные активы

- Как принять нематериальный актив?

- Документальное оформление

- Образец приказа на ввод в эксплуатацию

- Пример акта

- Как оприходовать нематериальные активы в 1С 8.3

- Учет нематериальных активов

- Отдельный субсчет для строительства в плане счетов

- Зарплата в составе расходов на строительство НМА

- Учёт дополнительных расходов

- Заполнение документа Принятие к учёту НМА

- На каких счетах учитывать нематериальные активы?

- Амортизация нематериальных активов

- Изменение параметров амортизации НМА

- Изменение отражения амортизации нематериального актива

- Отчёт по амортизации

- Приобретение прав использования нематериальных активов

- Занесение расходов на приобретение

- Отражение расходов в текущем периоде

- Реализация прав использования нематериальных активов

- Документальное оформление нематериальных активов

- Готовые работы на аналогичную тему

- Выбытие нематериальных активов

- По окончанию срока использования

- Реализация объекта НМА

- Уценка нематериальных активов

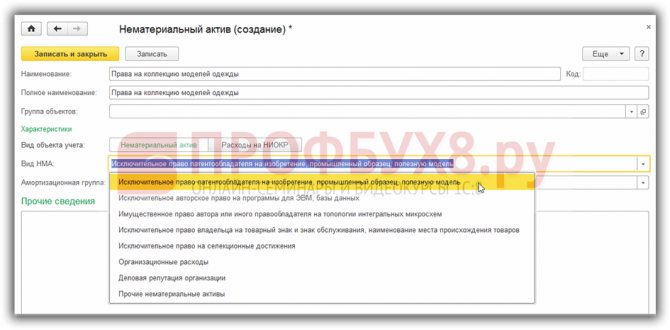

Заполнение справочника Нематериальные активы

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как принять нематериальный актив?

Объект принимается предприятием к учету по своей первоначальной (первичной) стоимости – именно этот показатель фигурирует в хозяйственном балансе.

Первичная стоимость имущественного объекта определяется совокупностью понесенных организацией затрат, непосредственно связанных с его появлением на балансовом учете.

Состав расходов, формирующих первичную стоимость НМА, предопределяется причиной его возникновения на предприятии.

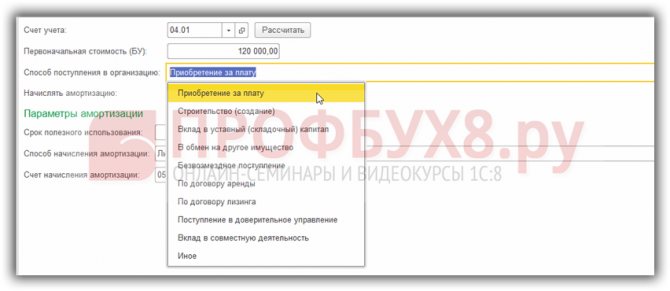

Поступление актива в конкретную компанию может быть обусловлено следующими основаниями:

Читайте также: Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

- приобретение (покупка) у стороннего лица;

- создание (разработка) собственными силами;

- безвозмездное получение от внешнего субъекта;

- обмен на иные активы, принадлежавшие предприятию-правообладателю;

- внесение нематериального актива учредителем (участником) в уставный фонд организации.

Документально подтвержденные расходы организации, непосредственно связанные с приобретением/созданием или иным получением объектов, фиксируются сначала на дебете счета 08 по субсчету приобретения НМА (счет 08/5) в корреспонденции с кредитом затратных счетов (98, 76, 75, 70, 60).

Факт ввода нематериального актива в эксплуатацию отражается на дебете счета 04, непосредственно корреспондирующего с кредитом счета 08/5, что отражает принятие данного актива к бухучету.

Важно отметить, что признание НМА и принятие его к учету на предприятии осуществляются исключительно в том случае, если он полностью соответствует всем этим требованиям:

- Организация-правообладатель намеревается использовать данный объект по назначению на протяжении срока, превышающего двенадцатимесячный период.

- Существует возможность достоверного определения (вычисления) стоимости поступившего или созданного актива.

- Предприятие не планирует реализацию (передачу) данного объекта стороннему субъекту. НМА целенаправленно приобретался правообладателем для хозяйственного использования.

- Эксплуатация характеризуется отсутствием физического выражения, осуществляется организацией исключительно для извлечения экономической пользы (выгоды, дохода).

Документальное оформление

Юридический аспект документального оформления НМА заключается в том, что организация приобретает и принимает к учету не какой-либо итог интеллектуальной деятельности, она получает и оформляет исключительное право на этот продукт.

Факты приобретения объектов предприятием должны подтверждаться составлением и регистрацией правоустанавливающих документов.

В качестве таких документов могут выступать следующие официальные бумаги:

- лицензионное соглашение;

- регистрационное свидетельство;

- соглашение, которым оформляется передача/получение исключительных прав;

- патентная документация;

- прочие бумаги.

Принятие НМА и его поступление в хозяйственную деятельность документируются на предприятии составлением акта приема-передачи (используется установленная форма ОС-1).

Чтобы оприходовать нематериальный актив в целях бухучета, необходимо завести и оформить на него специальную карточку, предназначенную для аналитического учета всех операций с данным активом.

Речь идет о форме НМА-1, в которой отражаются данные о поступлении соответствующего объекта и его дальнейших перемещениях (вплоть до выбытия или ликвидации).

В учетной карточке обязательно указываются причины того или иного действия, совершаемого на предприятии в отношении конкретного актива. Подобная форма НМА-1 составляется для каждого нематериального актива.

Организация-правообладатель может самостоятельно разрабатывать и применять собственные формы (бланки) учета НМА, поскольку официальные инструкции (регламенты) на этот счет пока отсутствуют.

Однако при этом следует руководствоваться нормами законодательства о бухучете, которыми предписывается обязательное наличие в учетных документах следующих необходимых реквизитов:

- срок эксплуатации;

- учетная стоимость;

- регламентированные нормы амортизации;

- даты принятия и последующего выбытия;

- прочие сведения.

Если предприятие оформляет получение права обладания объектом НМА, подпадающим под действие патентного законодательства, необходимо подтвердить данное правомочие лицензионным договором и регистрацией в патентной службе.

Это касается, например, какого-либо изобретения.

Как правило, учет процедур создания (разработки) или приобретения (покупки) объектов подразумевает оформление охранной документации, регламентирующей порядок правомерной эксплуатации подобных активов.

Читайте также: Неустойка, моральный вред, ущерб по решению суда: что из этого облагается НДФЛ

Образец приказа на ввод в эксплуатацию

Руководитель организации-правообладателя издает приказ, регламентирующий принятие нематериального актива к учету.

Обычно такой приказ содержит следующие реквизиты:

- номер регистрационный и дата составления приказа;

- наименование объекта (краткое описание);

- основание (причина) его поступления на предприятие (например, покупка);

- первоначальная стоимость;

- присвоение конкретного инвентарного номера;

- определение групповой принадлежности актива;

- установление срока эксплуатации;

- назначение метода амортизации;

- субъект, ответственный за постановку НМА на учет.

приказа на ввод нематериального актива в эксплуатацию — word.

Пример акта

Передача объекта в хозяйственную эксплуатацию осуществляется предприятием на основании соответствующего акта, оформляемого с указанием следующих реквизитов:

- регистрационный номер акта;

- дата составления;

- наименование НМА;

- название и реквизиты правоустанавливающего документа;

- регламентированный период эксплуатации;

- корреспонденция счетов при взятии на учет;

- дата введения нематериального актива в хозяйственный процесс;

- первичная стоимость;

- амортизационная норма;

- ликвидационная стоимость;

- место (подразделение) непосредственного использования.

акта о вводе в эксплуатацию нематериального актива — word.

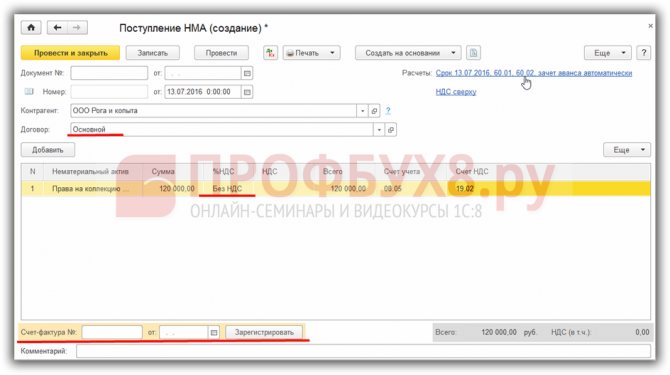

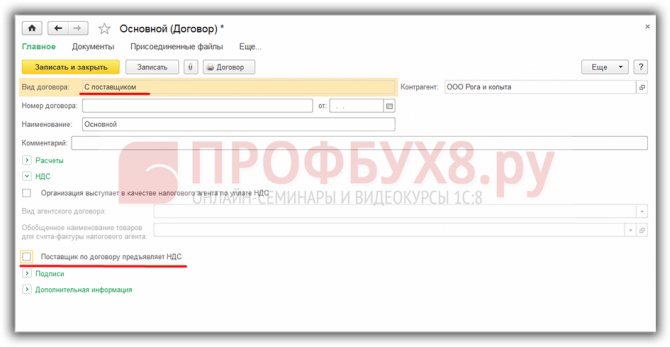

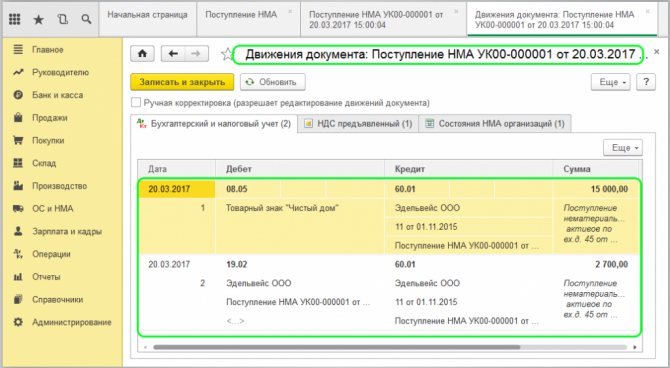

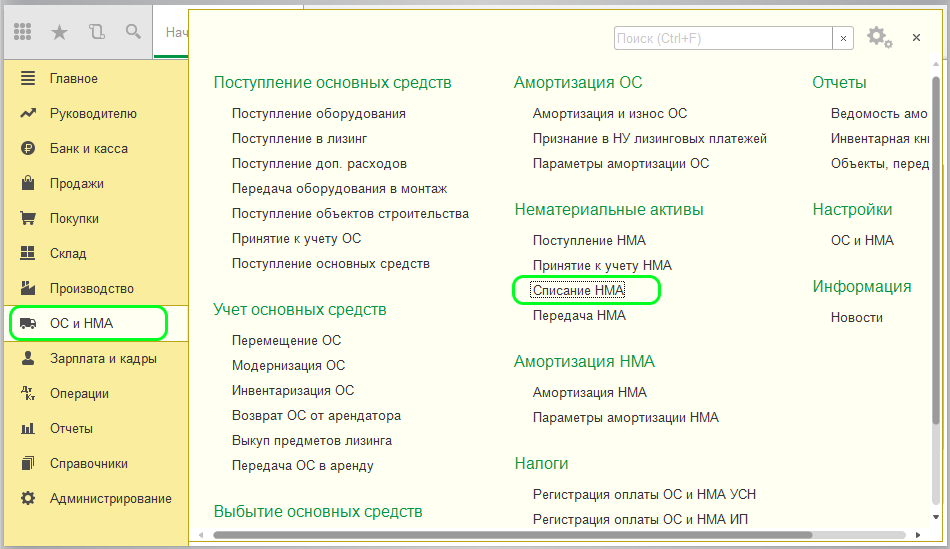

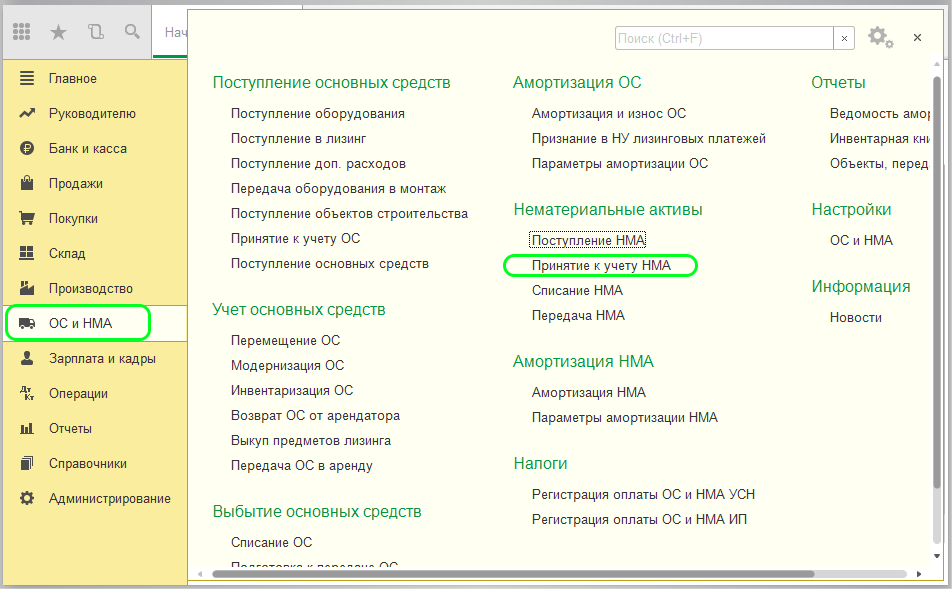

Как оприходовать нематериальные активы в 1С 8.3

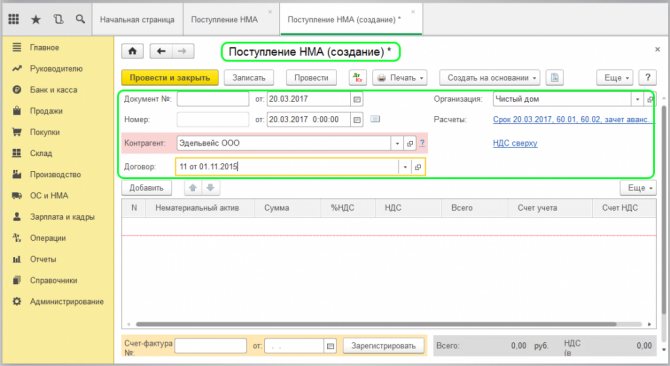

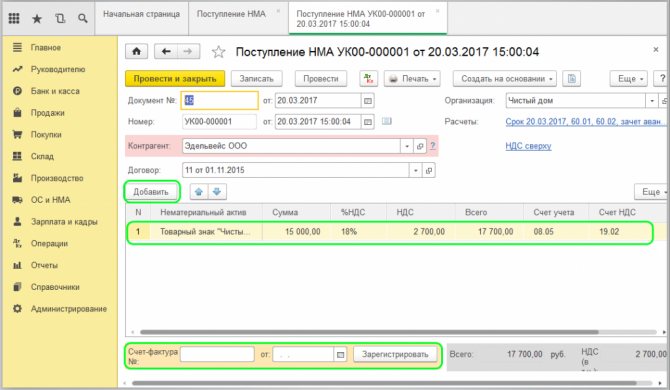

Поступление (покупка) НМА в 1С 8.3 регистрируется документом Поступление НМА пункт ОС и НМА – выбрать Поступление НМА далее Создать:

В документе указывается договор с поставщиком.

Важно! Вследствие того, что операции, связанные с передачей исключительных прав, НДС не облагаются, то необходимо убрать галочку «Поставщик по договору предъявляет НДС» в договоре контрагента. А также убрать ставку НДС из табличной части и не регистрировать счёт-фактуру:

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

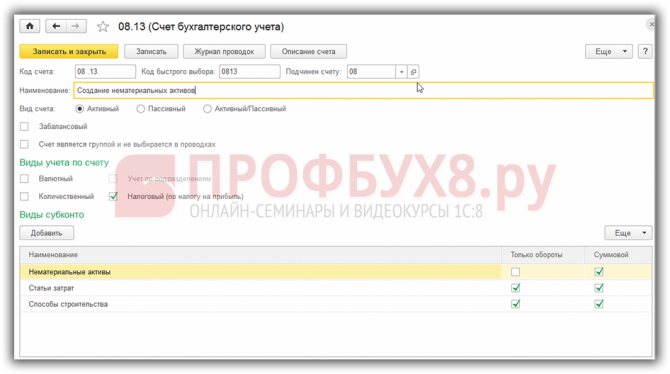

Отдельный субсчет для строительства в плане счетов

Важно! В 1С 8.3 Бухгалтерия 3.0 в плане счетов нет субсчета для отражения создания НМА собственными силами, но его можно занести в план счетов самостоятельно.

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

Читайте также: Как оформляется компенсация сотруднику мобильной связи

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Важно! В 1С 8.3 созданный субсчет не будет автоматически заполняться в отчётности, данные по субсчету необходимо заносить вручную.

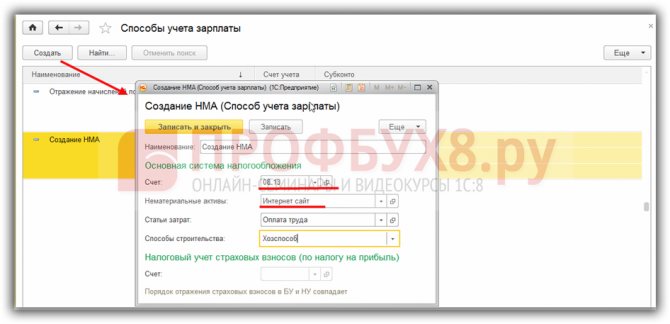

Зарплата в составе расходов на строительство НМА

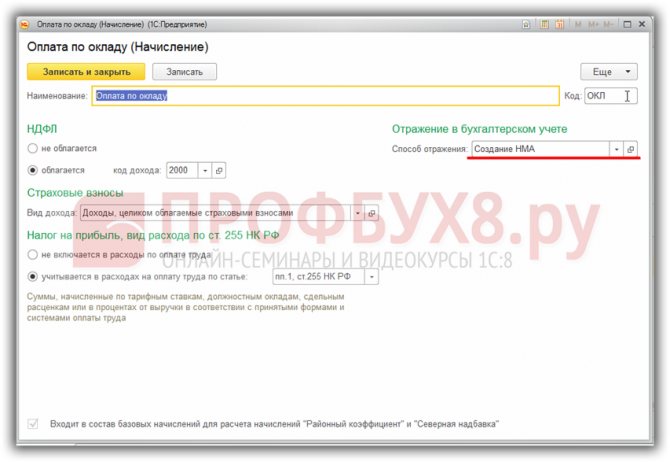

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

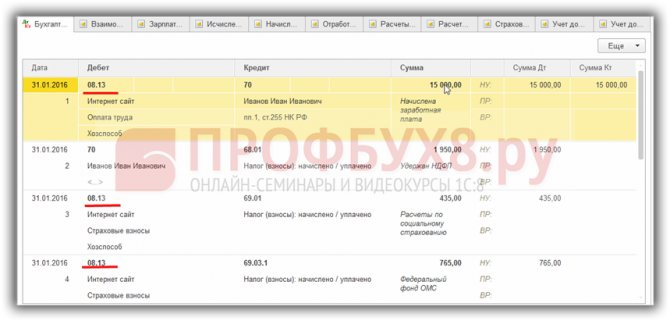

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

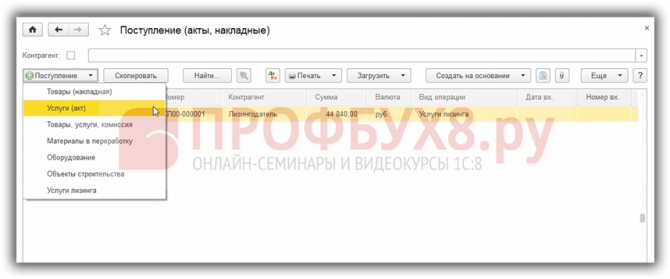

Учёт дополнительных расходов

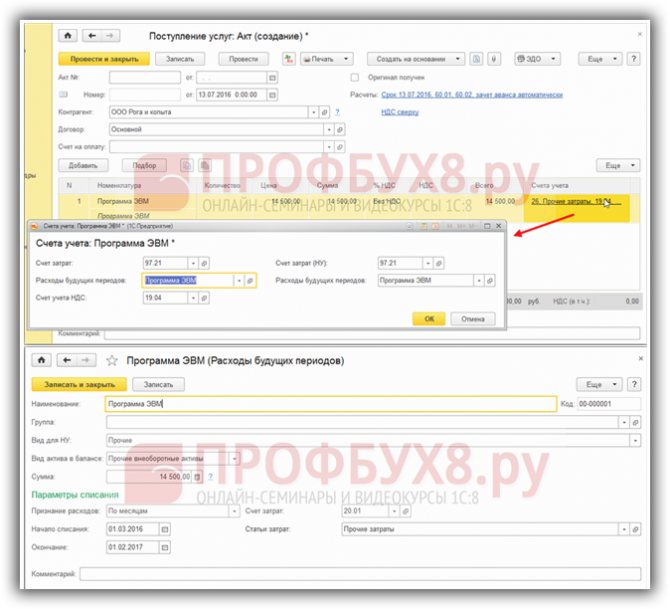

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

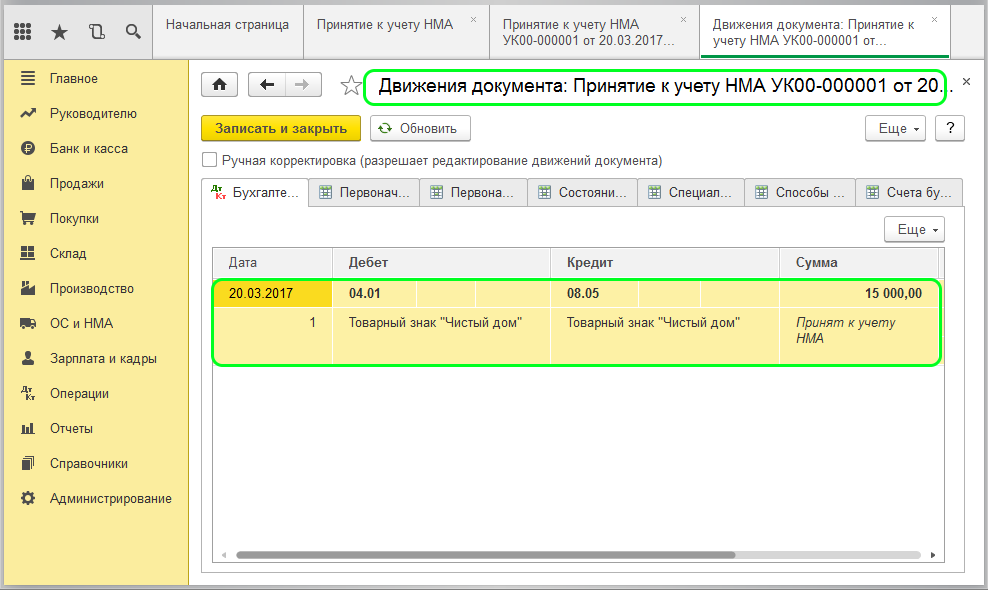

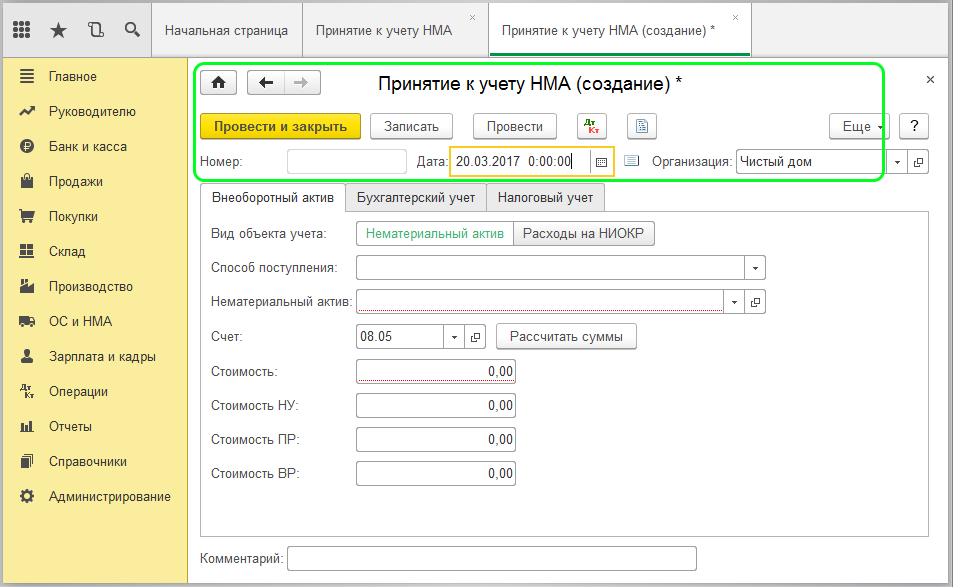

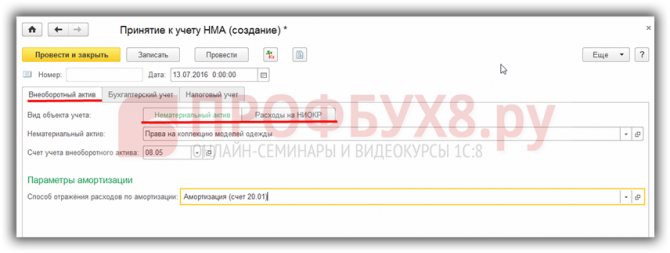

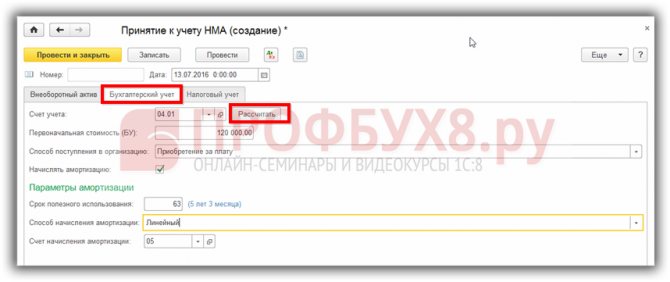

Заполнение документа Принятие к учёту НМА

После поступления или создания НМА принимаем его к учёту в 1С 8.3 – документ Принятие к учёту НМА пункт ОС и НМА.

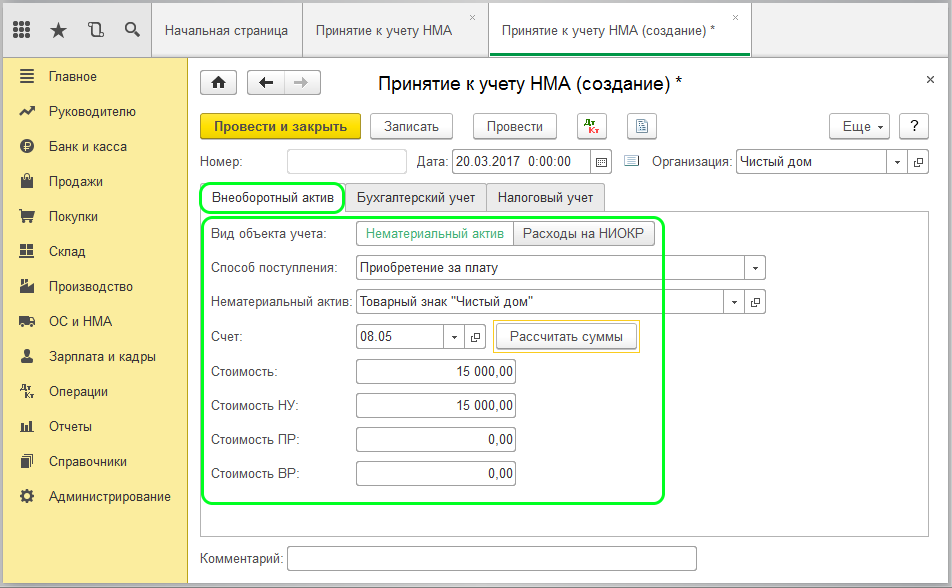

Раздел Внеоборотный актив:

- Выбираем вид объекта – Нематериальный актив или Расходы на НИОКР;

- Указываем способ отражения расходов по амортизации:

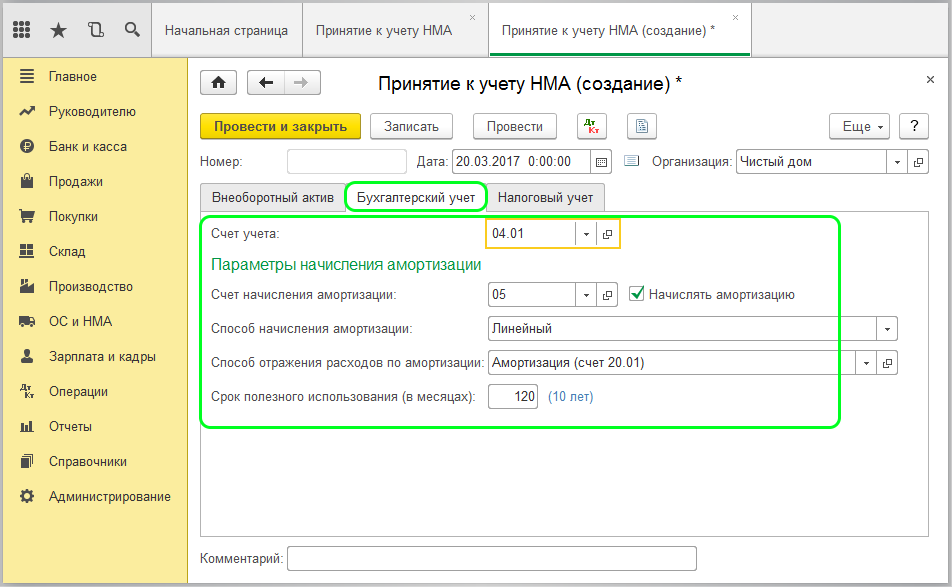

Раздел Бухгалтерский учёт:

- Для заполнения первоначальной стоимости нажимаем Рассчитать:

- Параметры амортизации указываются по данным учёта;

- Способ поступления в организации устанавливается из всплывающего списка:

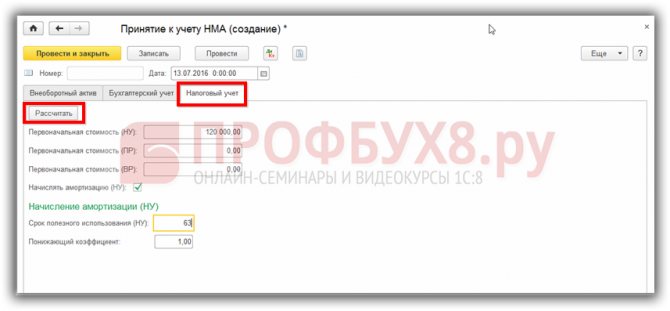

Раздел Налоговый учёт – как и в БУ первоначальная стоимость автоматически устанавливается при нажатии кнопки Рассчитать:

Важно! Начислять амортизацию необходимо только если первоначальная сумма больше 100 000 руб., а срок полезного использования более 12 месяцев. После принятия к учёту первоначальная стоимость не увеличивается даже после доработки. Расходы на доработку учитываются в затратах.

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

ПравоСчет учетаПримерИсключительное право0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности»Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000Неисключительное право0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000.

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Реорганизация: отражение в учете бюджетных учреждений

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Амортизация нематериальных активов

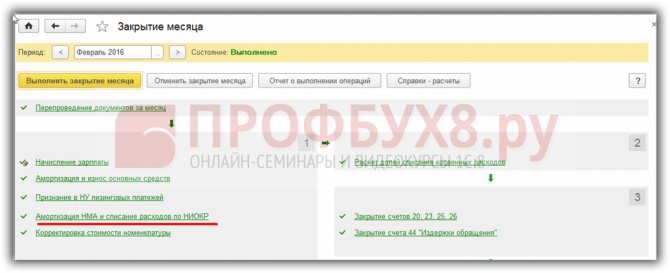

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

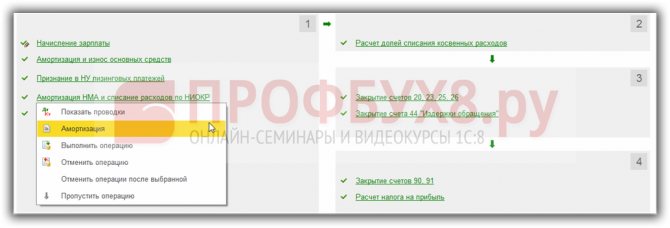

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

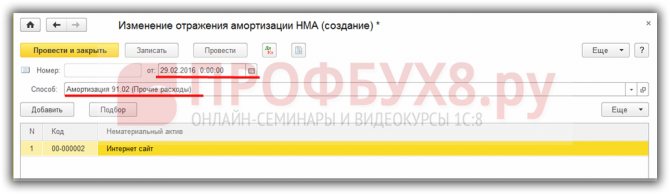

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

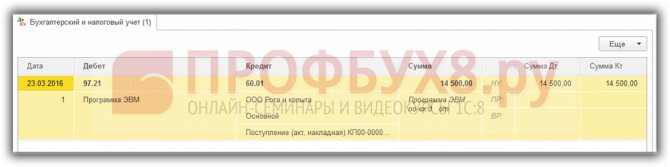

Приобретение прав использования нематериальных активов

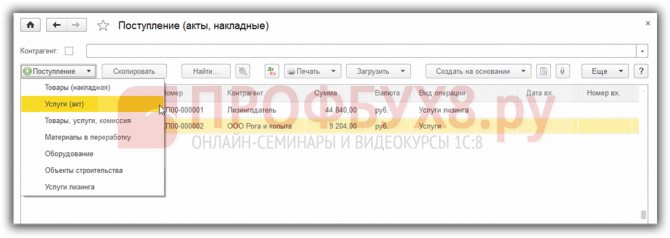

Занесение расходов на приобретение

Расходы за предоставленное право использования НМА относятся в БУ на расходы будущих периодов и подлежат списанию в течении срока действия договора. В 1С 8.3 оформляются документом Поступление (акт, накладная) вид Услуги. Располагаются документы на закладке Покупки:

В документе необходимо откорректировать счета учёта:

Формируются проводки:

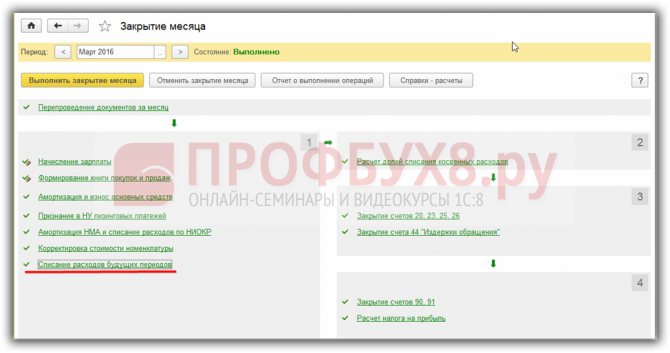

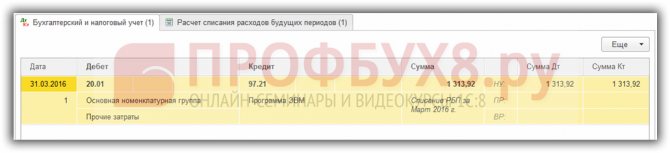

Отражение расходов в текущем периоде

В 1С 8.3 для включения части расходов в текущем периоде необходимо воспользоваться регламентной операцией Списание расходов будущих периодов при закрытии месяца: пункт Операции – Закрытие месяца:

Данный документ списывает часть расходов на приобретение прав на текущие затраты:

Произвести сверку в 1С 8.3 можно воспользовавшись отчётом Справка-расчёт расходов будущих периодов из раздела Операции – Справки-расчёты – выбираем Списание расходов будущих периодов:

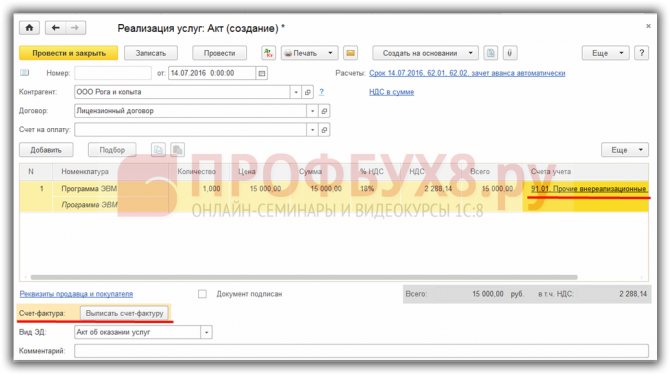

Реализация прав использования нематериальных активов

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

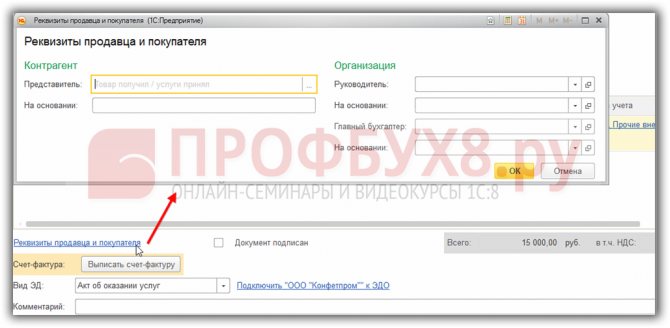

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

По ссылке Реквизиты продавца и покупателя можно отредактировать заполнение полей печатной формы:

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Документальное оформление нематериальных активов

Поступление или образование нематериальных активов в организацию должно быть оформлено соответствующими документами. В зависимости от вида нематериального актива такие документы имеют разную форму и содержание.

Чаще всего, такие документы разрабатываются организацией самостоятельно с соблюдением наличия в них обязательных данных и реквизитов. Это могут быть:

- акты приема или списания нематериальных активов;

- карточки учета нематериальных активов по их видам;

- лицензионные договора;

- охранные документы;

- договора уступки прав;

- договора на «ноу-хау»;

- полученные разрешительные документы, или документы о регистрации авторского права;

- и т.д.

Собственно разработанные документы на нематериальные активы должны обязательно содержать такие данные как:

- номер документа;

- дата составления документа;

- характеристика нематериального актива;

- стоимостная оценка нематериального актива;

- сроки полезного использования нематериального актива.

Готовые работы на аналогичную тему

Курсовая работа Первичный учет нематериальных активов 440 ₽ Реферат Первичный учет нематериальных активов 240 ₽ Контрольная работа Первичный учет нематериальных активов 230 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Последний реквизит позволяет установить размер амортизационных отчислений, которые бухгалтер будет применять к объекту нематериального актива на протяжении всего срока его использования.

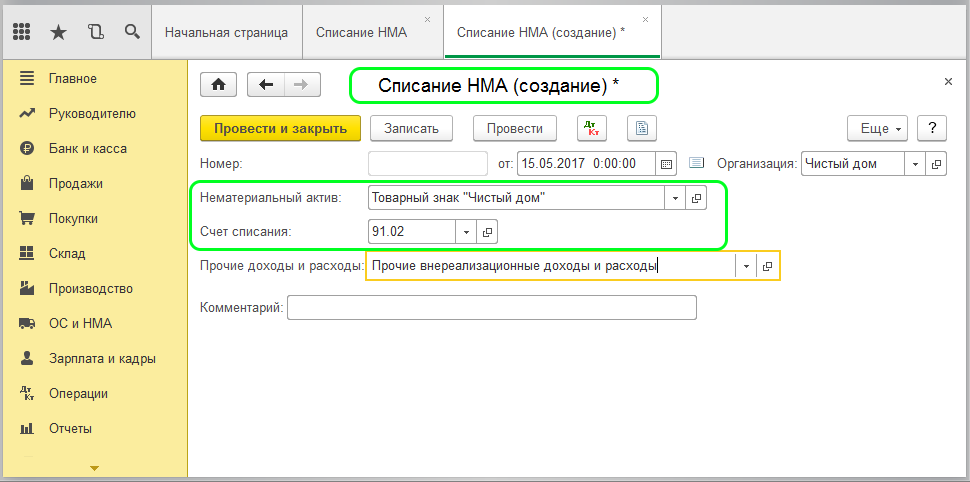

Выбытие нематериальных активов

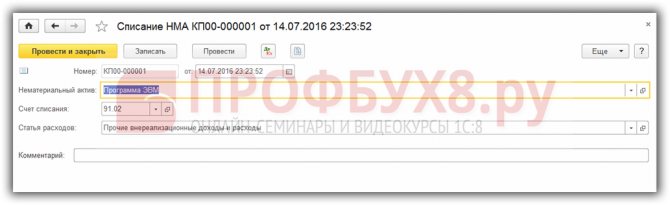

По окончанию срока использования

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

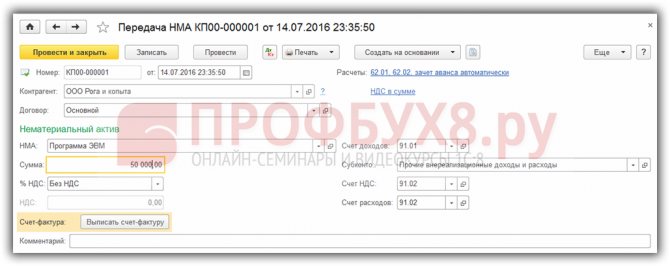

Реализация объекта НМА

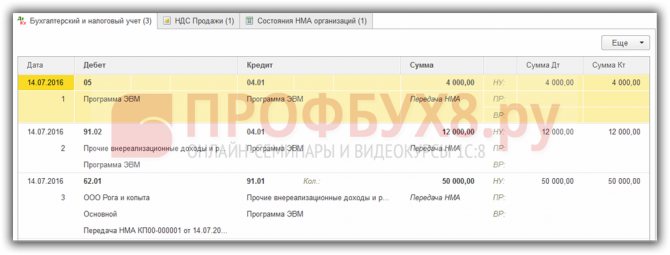

Для отражения реализации объекта нематериального актива в 1С 8.3 переходим в пункт ОС и НМА и создаём документ Передача НМА:

Читайте также: На помощь ЧП и бизнесменам: как согласно правилам заполнить приходный кассовый ордер

Заполнение документа:

- НМА – реализуемый актив;

- Сумма – сумма реализации (передачи);

- Справа заполняем счета учёта;

- Если есть НДС – регистрируем счёт-фактуру:

Изучить особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на курсе по работе в 1С 8.3 в модуле Приобретение и движение НМА. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (

2 оценок, среднее: 3,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Уценка нематериальных активов

Одной из важнейших функций программы 1С является возможность вести любой необходимый учёт различных объектов, которые находятся в организации. Применение всех функций программы позволит вести полный корректный учёт объектов нематериальных активов, проводить своевременную переоценку и правильно рассчитывать налог на прибыль, а также составлять бухгалтерскую отчётность. В этой статье мы разберём, как провести уценку нематериальных активов, в 1С на примере продукта 1С:Бухгалтерия 8 ред. 3.0.

Рассмотрим пример компании, на балансе которой учитываются нематериальные активы, с учётом того, что стоимость и сроки полезного использования для целей бухгалтерского и налогового учёта не всегда совпадают.

Организация должна ежегодно проводить переоценку нематериальных активов в соответствии c текущей рыночной стоимостью.

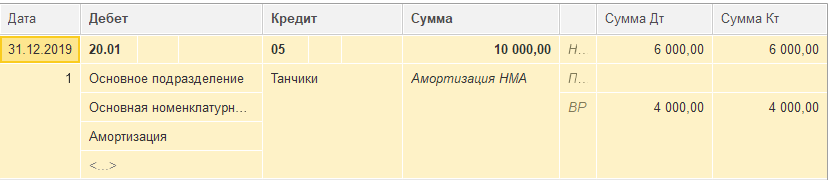

Перед проведением переоценки выполняем расчёт амортизации при закрытии декабря (раздел «Операции» — «Закрытие месяца» — регламентная операция «Амортизация и износ основных средств»), чтобы определить остаточную стоимость нематериального актива. Рассчитанная амортизация представлена на рис. 1.

Полную информацию о стоимости можно увидеть в регламентной операции по регистру сведений «Расчёт амортизации». В нашем примере остаточная стоимость по бухгалтерскому учёту составляет 240 000, а по налоговому — 288 000. При этом формируется временная разница, которая составляет 48 000.

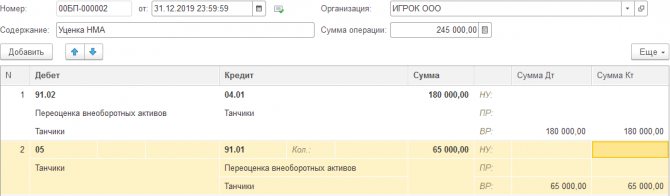

После определения текущей стоимости объекта в организации создаём операцию, введённую вручную, для отражения уценки нематериального актива в два раза (раздел «Операции» — «Операции, введённые вручную»). В операции отражаем следующие проводки (рис. 2). По дебету 91.02 и кредиту 04.01 отражается сумма уценки по бухгалтерскому учёту. При этом в налоговом учёте изменения первоначальной стоимости НМА, по которой они приняты к учёту, не предусмотрено. Поэтому разница отражается как временная разница. По дебету 05 и кредиту 91.01 отражается сумма корректировки амортизации также только по бухгалтерскому учёту и временная разница. Эту сумму получаем, анализируя начисленную амортизацию по счёту 05.

Также в данной операции отражаем регистр сведений «Первоначальные сведения о НМА и НИОКР (бухгалтерский учёт)» с первоначальной стоимостью на сумму уценки (рис. 3).

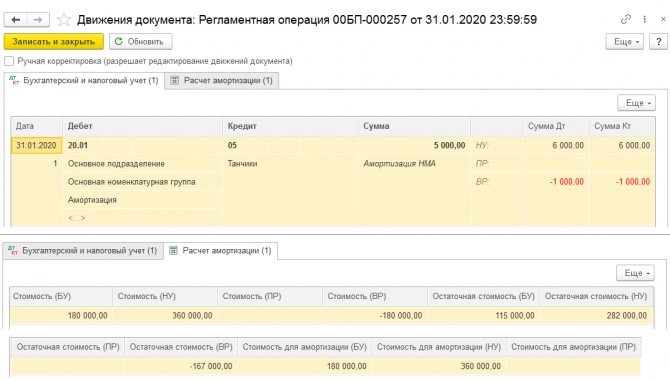

После формирования операции по уценке амортизация в январе следующего года будут иметь уже следующие значения, представленные на рис. 4. Таким образом, изменения будут проходить по бухгалтерскому учёту и по временным разницам, так как нет изменений по налоговому учёту.

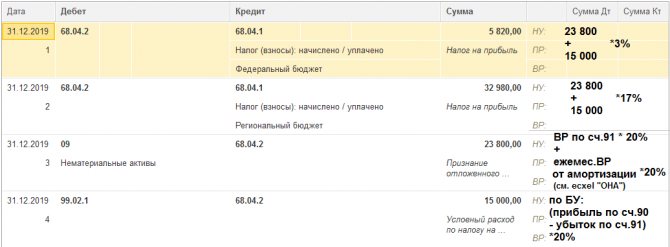

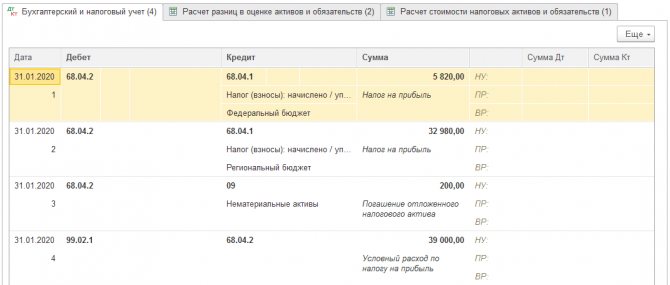

При расчёте налога на прибыль в декабре отражались следующие операции (рис. 5). По дебету 09 и кредиту 68.04.2 отражается отложенное налоговое обязательство: 20 % от временной разницы по счёту 91, а также от временной разницы по ежемесячной амортизации. По дебету 99.02.1 и кредиту 68.04.2 отражается условный расход, рассчитанный как 20 % от разницы прибыли счёту 90 и убытка по счёту 91.

При закрытии января и расчёта налога на прибыль начинается постепенное погашение отложенного налогового актива, сумма получается из расчёта 20 % от временной разницы по ежемесячной амортизации (рис. 6).

В этой статье мы рассмотрели значимый вопрос — уценку нематериального актива в программе 1С. Теперь вы сможете быстро и корректно отразить переоценку НМА в учёте. Если вопросы всё же остались, будем рады помочь. Обратитесь на Линию консультаций 1С . Первая консультация совершенно бесплатно!