Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Как учитывать оплату товаров (работ, услуг) третьим лицом?

- Основные особенности операции

- Оплата за третье лицо – документы

- Правила составления письма-просьбы о погашении задолженности

- Пример письма о погашении обязательств

- Нужно ли подтверждение получателю

- Бухгалтерский учет

- Тонкости оплаты перевозки груза

- Получение оплаты от третьего лица.

- Чем грозит получение оплаты от третьего лица без надлежащего уведомления о том, что она была произведена за должника?

- Оплата на другие банковские реквизиты.

- Оплата с карты на карту.

- Оплата водителю на погрузке или на выгрузке.

- Оплата горюче-смазочными и расходными материалам.

- Необходимо сохранять доказательства выполнения перевозок.

- Итоги.

- Возможные риски

- Безвозмездная передача

- Примерные схемы трехсторонних соглашений

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Как при УСН учесть оплату третьими лицами или за третье лицо?

Читайте также: ПЕРЕЧЕНЬ СТАТЕЙ ЗАТРАТ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

Как снизить риск взыскания долгов клиента по налогам с банка как третьего лица?

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

- должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

- производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

- необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

- после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

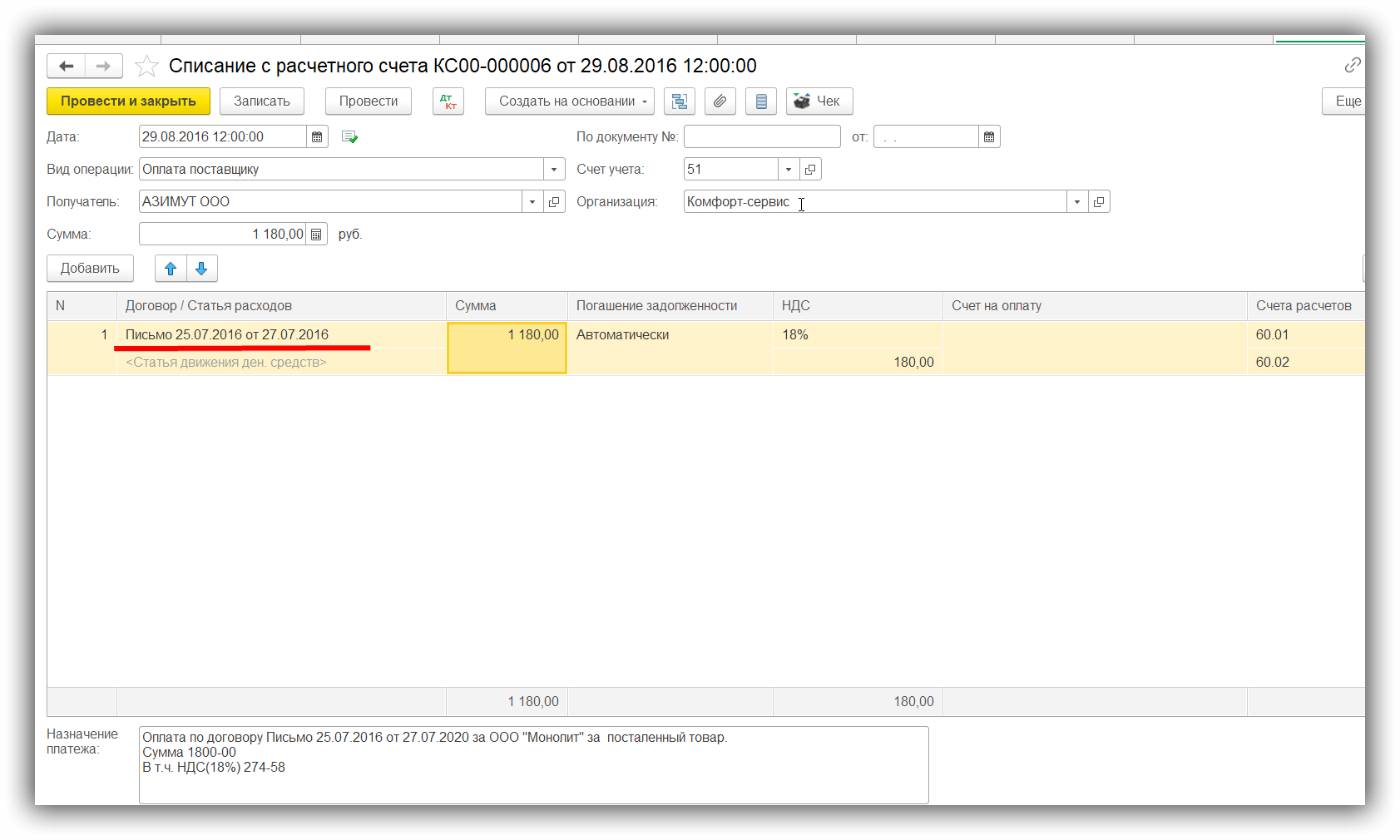

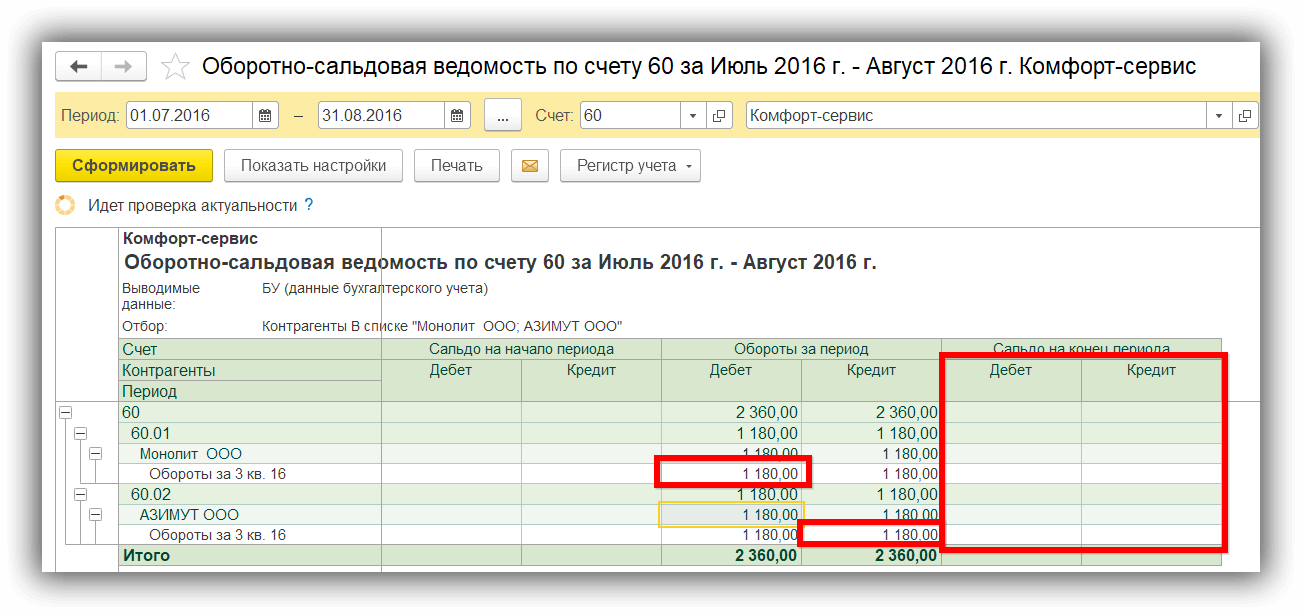

Пример письма о погашении обязательств

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2021 г. №363

ПИСЬМО о перечислении денег в счет долга

У есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат: ИНН 11133355443 КПП 7657488956 ОГРН 10754754785 Р/с 407657776544878558654 В Челябинском филиале Сбербанка России К/с 66559996665557700088 БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2021 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Читайте также: Проводки по начислению ЕНВД в бухгалтерском учете

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

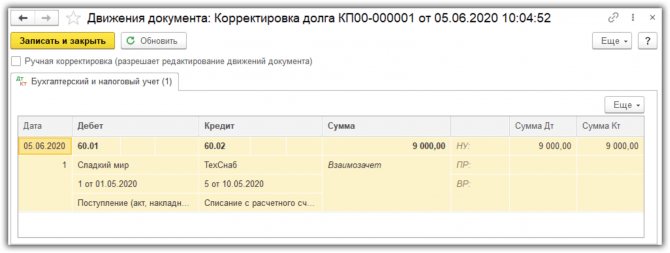

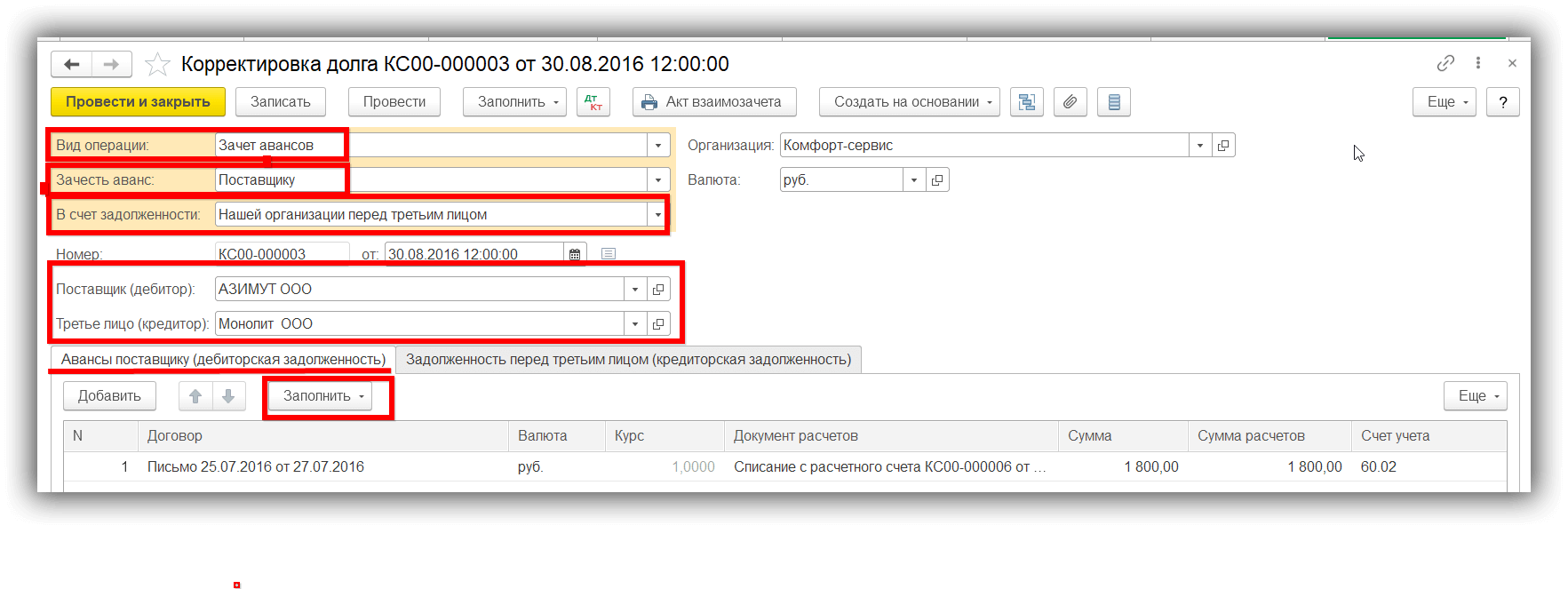

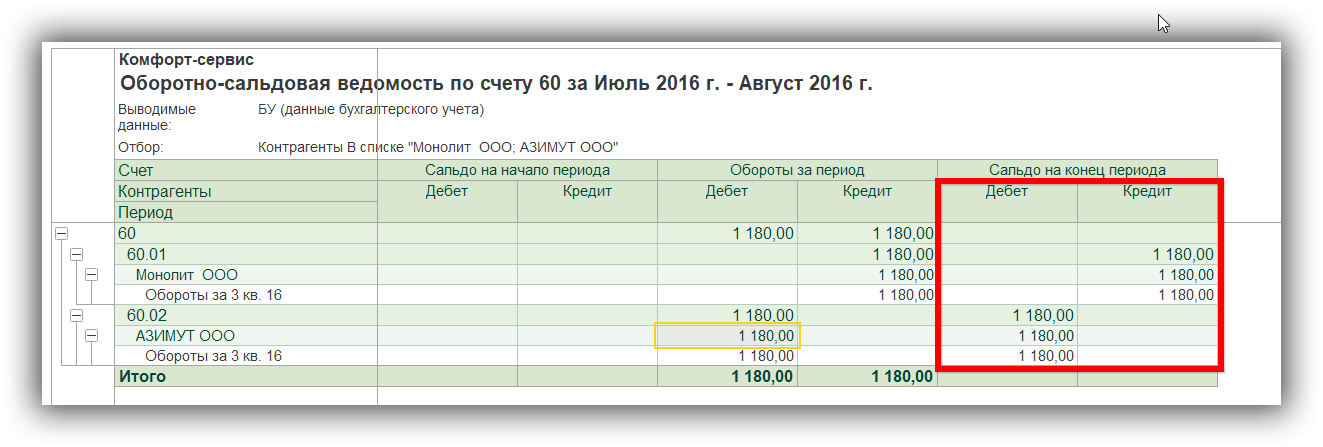

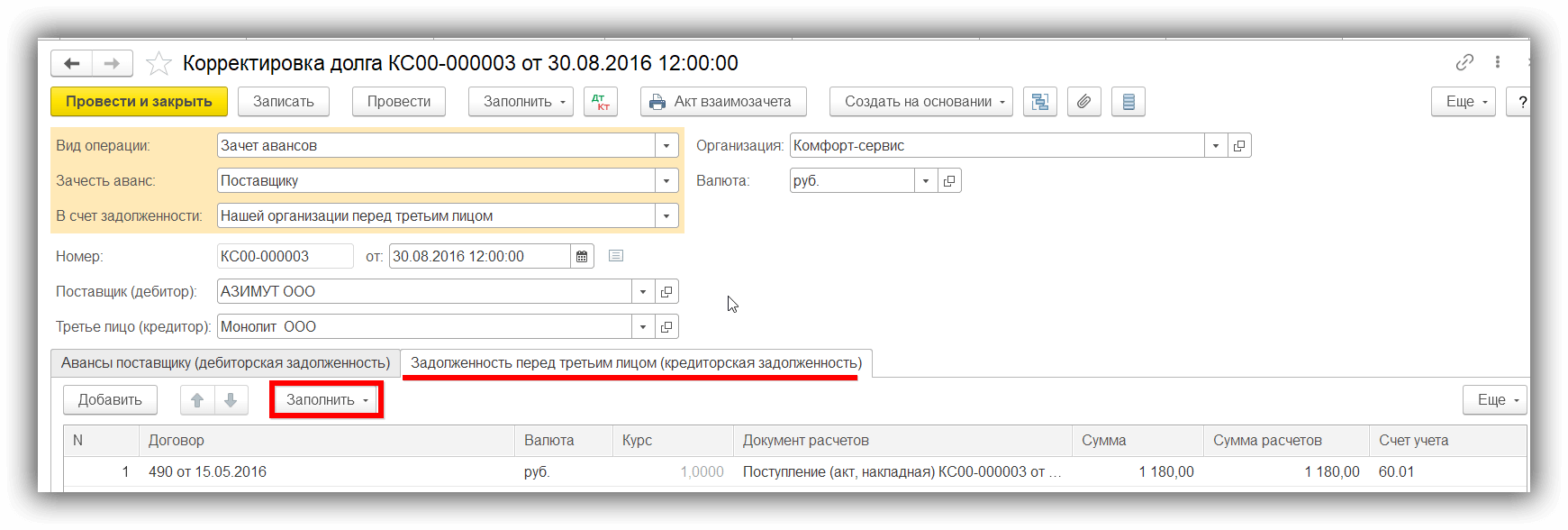

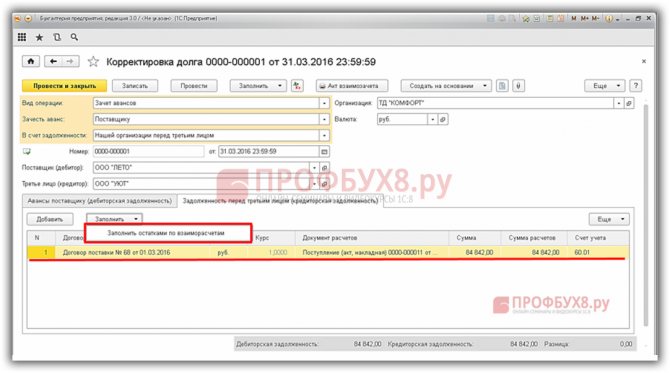

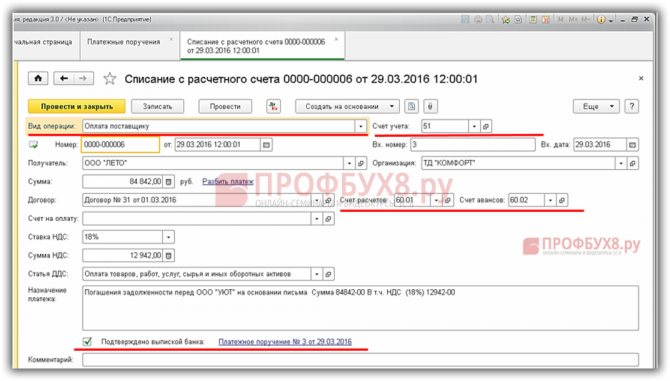

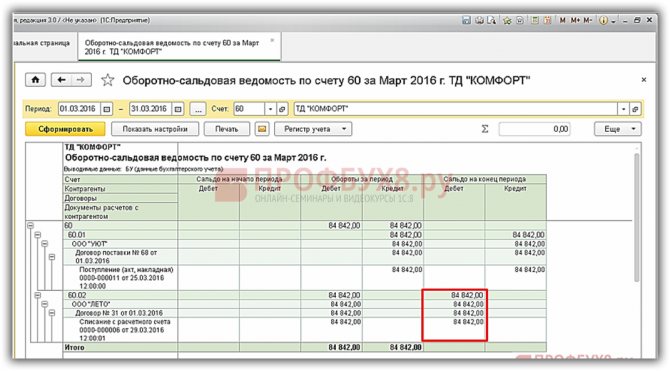

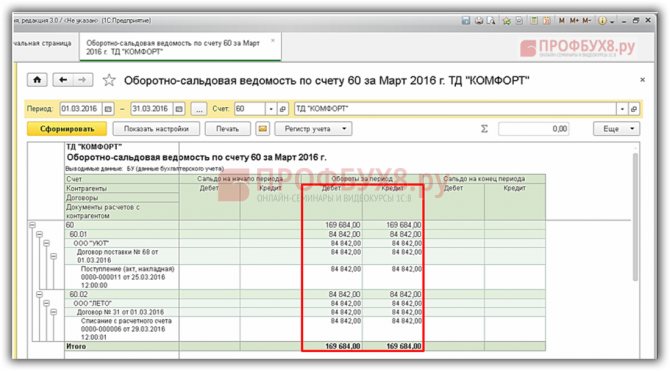

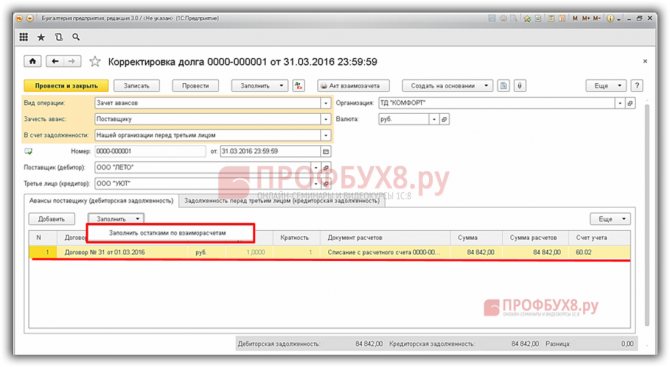

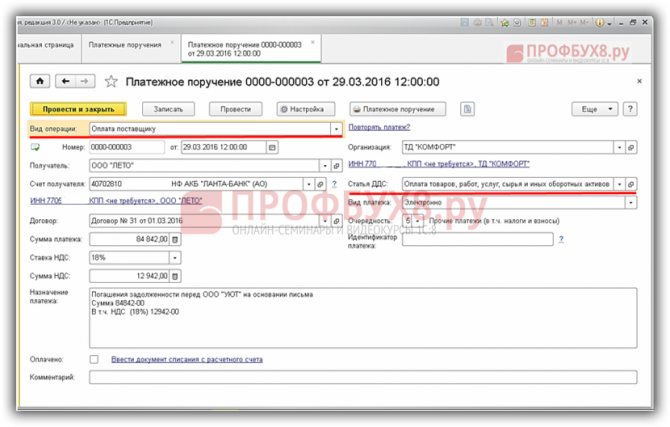

Бухгалтерский учет

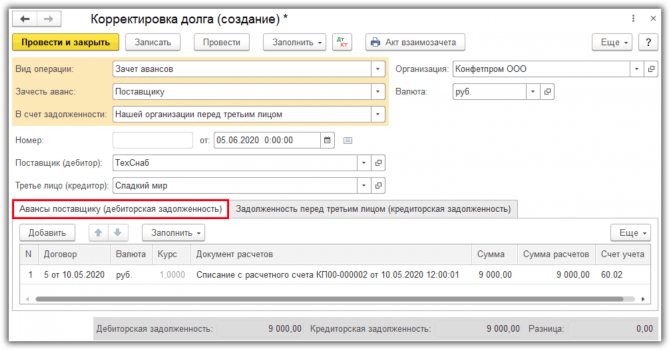

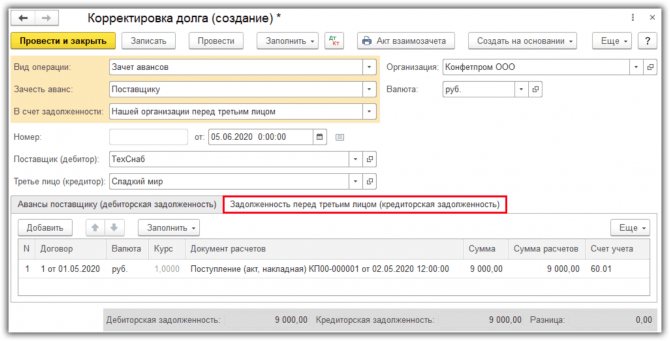

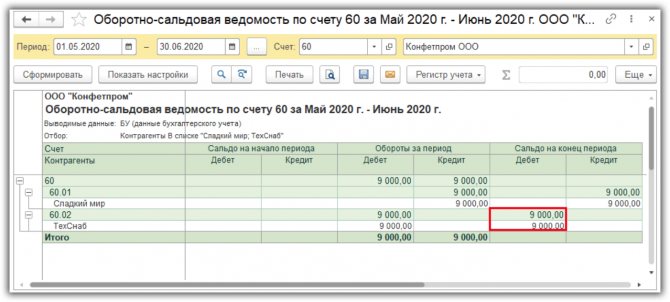

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга .

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.

Тонкости оплаты перевозки груза

В автомобильных грузоперевозках практически все услуги оказываются перевозчиками и экспедиторами с отсрочкой оплаты. Сделка считается завершенной (закрытой) после получения оплаты за перевозку. Многие перевозчики, увидев поступление платежа, расслабляются и считают, что эта перевозка выполнена успешно и про нее можно забыть. Однако, к сожалению, это не всегда так — иногда перевозчик спустя год получает требование возвратить неосновательное обогащение.

Есть и другая, противоположная ситуация — после выполнения перевозки клиенту поступает электронное письмо или просто SMS с просьбой произвести оплату другому юридическому лицу или предпринимателю. Заказчик оплачивает, а через некоторое время перевозчик, с которым заключен договор, спрашивает: “Когда будет оплата?”. Другая разновидность оплаты не тому лицу — перечисление денег с карты на карту.

В этой статье будут разобраны именно эти ситуации, ведь важно не только оплатить, но и оплатить надлежащему кредитору. Кредитору, в свою очередь, важно получить оплату с “правильного” должника.

Получение оплаты от третьего лица.

Многие перевозчики, получив оплату за перевозку, пусть и от третьего лица, считают, что на этом все закончилось и больше нет причин волноваться. Однако же, причины есть. Дело в том, что обязанности по договору возникают исключительно у сторон этого договора. Для третьих лиц никаких обязанностей нет и быть не может (ст. 308 Гражданского кодекса РФ).

Действующим законодательством предусмотрено, что кредитор обязан принять исполнение обязательства от третьего лица, если должником такая обязанность возложена на третье лицо, либо допущена просрочка его исполнения (ст. 313 ГК РФ). При этом, исполняя обязанности по оплате долга, третье лицо либо должник обязаны каким-то образом указать, что оплата производится за другое лицо (должника). Это можно сделать, например, так:

- максимально точно указать в платежном поручении назначение платежа, позволяющим однозначно отождествить его с должником и тем обязательством, за которое производится оплата. Например: “Оплата перевозки груза по маршруту г. Москва — г. Нижний Новгород по заявке от 01.01.2020 года № 5; за ООО “МегаЛогистик”;

- направить кредитору сопроводительное письмо, в котором указать, что обязательство по оплате исполнено третьим лицом с указанием не только наименования, но и хотя бы одного идентифицирующего реквизита (ИНН, ОГРН).

Можно заранее оговорить, что оплата будет произведена от третьего лица. Например, в графе “Условия оплаты” заявки указать: “Оплата будет произведена в полном объеме третьим лицом — ООО “ЛогистикЛэнд”, ИНН 001234567”. Перевозчик, подписывая такую заявку, соглашается с тем, что обязательство по оплате возлагается должником на третье лицо и в силу закона обязан принять такое исполнение (ч. 1 ст. 313 ГК РФ).

Важное примечание: если оплата по заявке не будет произведена, то перевозчик вправе требовать оплату от должника (заказчика), а не от третьего лица, указанного в заявке.

Чем грозит получение оплаты от третьего лица без надлежащего уведомления о том, что она была произведена за должника?

Если коротко, то потерей этих денег плюс взысканием процентов за пользование чужими средствами. Процесс по возврату средств происходит в порядке ст. 1102 ГК РФ (обязанность возвратить неосновательное обогащение), начисление процентов происходит в порядке статьей 1107 и 395 ГК РФ. В ст. 1107 ГК РФ под моментом, с которого начисляются проценты за пользование денежными средствами, понимается время, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств. Таким временем, в частности, следует считать представление приобретателю банком выписки о проведенных по счету операциях или иной информации о движении средств по счету в порядке, предусмотренном банковскими правилами и договором банковского счета.

Вариант с инициированием возврата уплаченных за перевозку денежных средств возможен в силу разных сроков исковой давности. Для споров, вытекающих из договора перевозки или транспортной экспедиции этот срок является специальным и составляет 1 год, в то время как для исков о взыскании неосновательного обогащения применяется общий срок исковой давности, составляющий 3 года. Это значит, что если требование о возврате неосновательного обогащения поступит перевозчику через полтора года после оплаты, у перевозчика не будет возможности в судебном порядке взыскать долг у надлежащего должника.

Читайте также: Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Такие схемы (по крайней мере в настоящее время) не получили широкого распространения у мошенников. Это объясняется тем, что для мошенников не приемлема игра “в долгую”, их цель — быстро получить максимум денег и залечь на дно. Однако же, нельзя скидывать со счетов, что директор компании-экспедитора, у которой дела идут совсем не важно, решит поправить пошатнувшееся финансовое положение таким образом. А если компания, производившая оплаты по долгам третьих лиц, будет проходить процедуру банкротства, конкурсный управляющий однозначно оспорит все эти сделки в суде — это его прямая обязанность.

Оплата на другие банковские реквизиты.

Здесь мошенники работают гораздо активнее. Схема в основном одна и та же: после выполнения перевозки на электронную почту заказчика поступает электронное письмо (иногда просто текстовое, иногда в виде скана с печатью и подписью), в котором перевозчик просит либо оплатить долг другому лицу, либо отправить оплату на карту. Эти письма составляются с использованием техник социальной инженерии, поэтому на них периодически клюют и отправляют оплату на новые реквизиты или карту.

Мне сложно судить кто это делает — мошенники, взламывающие электронные адреса, либо сами перевозчики, решившие таким образом увеличить доходность бизнеса. Доказать факт мошенничества в таком случае затруднительно, особенно, если мошенник обладает хотя бы элементарными представлениями об идентификации в Интернете и знает как подменить IP и MAC адреса. Суммы в таких случаях обычно невелики, уголовные дела по таким событиям возбуждаются относительно редко (кроме того, само по себе возбуждение уголовного дела не означает его раскрытия).

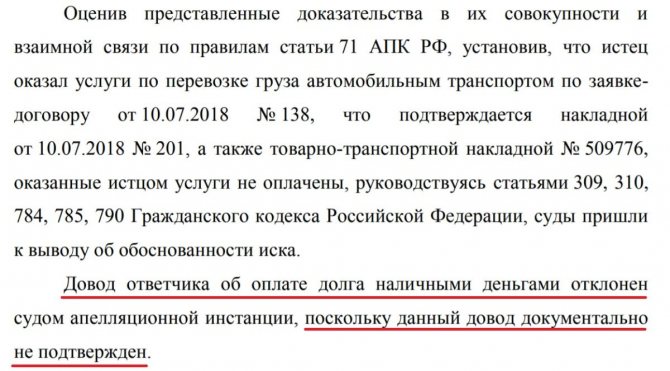

Я неоднократно участвовал в судах по таким спорам и во всех случаях побеждал — суд обязывал заказчика, оплатившего третьему лицу, произвести оплату надлежащему кредитору, то есть тому, с кем был заключен договор. Одно из таких дел вошло в обзор судебной практики Верховного Суда РФ.

Дело № А66-6400/2019

Оплата с карты на карту.

Не часто, но встречающееся в заявках условие о том, что оплата будет произведена на банковскую карту, грозит неприятностями и должнику, и получателю.

Риск должника (заказчика перевозки): если заказчиком перевозки, в соответствии с договором, является юридическое лицо, то обязанность по оплате возникает именно у этого юридического лица. Оплата с карты физического лица другому физическому лицу (особенно если перевозчиком по договору также является юридическое лицо) не означает, что обязанность по оплате услуг исполнена.

В этом случае у заказчика возникает риск получения требования об оплате долга за оказанные услуги по перевозке груза.

Риск получателя платежа (перевозчика): держатель банковской карты — отправитель платежа — вправе потребовать возврата средств в порядке ст. 1102 ГК РФ и процентов за пользование чужими средствами. Срок исковой давности по таким требованиям — 3 года. Потребовать задолженность у заказчика в судебном порядке перевозчик вправе только в течение 1 года (плюс 1 месяц).

Чтобы избежать этих рисков в договоре (заявке) необходимо предусмотреть условие о том, что оплата производится переводом с карты на карту, указать номера, реквизиты и держателей карт отправителя и получателя. При отправлении и получении платежа следует сверить соответственно получателя и отправителя средств. Не лишним будет уточнить адрес регистрации получателя платежа, чтобы, в случае непредвиденных обстоятельств, иметь возможность оперативно обратиться с требованием о возврате неосновательного обогащения в порядке ст. 1102 Гражданского кодекса РФ.

При этом необходимо учитывать два момента:

- Все договоры банков с держателями карт предусматривают запрет вести предпринимательскую деятельность посредством банковских карт. Если банк узнает об этом, карта будет заблокирована, а для получения остатка средств придется являться в отделение банка-эмитента и давать объяснения по поводу происхождения средств на карте и целей их расходования по ранее проведенным операциям. Банк может получить сведения из любого источника. Например, о нарушении могут сообщить ваши конкуренты.

- При большом количестве переводов с карты на карту, особенно разным получателям, в различные регионы и тем более за рубеж, вы можете попасть под действие 115-ФЗ (антиотмывочный закон). В этом случае ваши счета во всех кредитных организациях будут заблокированы. Увлекательные многодневные беседы с сотрудниками банка, нотариальное заверение всех имеющихся уставных документов, предоставление договоров и первичных документов по каждой операции — вот неполный перечень ожидающих вас приключений.

Оплата водителю на погрузке или на выгрузке.

Отходящий в прошлое, но еще встречающийся способ оплаты перевозок — наличкой в руки водителю. Единственный риск (сейчас не рассматриваем налоговые риски — это слишком обширная тема), который может возникнуть — обвинение в том, что водителю не дали обещанные деньги, и, как следствие, требование оплаты задолженности. Этот риск легко нивелируется выдачей расходного кассового ордера (РКО) либо получением (отбором) расписки в получении средств с собственноручной записью водителя о том, что он (ФИО, установочные данные) получил определенную сумму за выполнение перевозки по конкретному маршруту. Учтите, что правильнее использовать РКО.

Обратите внимание, что покидание водителем места погрузки или разгрузки, где ему, согласно договора, должны выдать деньги, не является доказательством или признаком получения средств. Аналогично отсутствие заявления водителя в полицию или (реальный случай) службу безопасности торгово-рыночного комплекса также не означает, что деньги водителем были получены.

Дело № А72-9345/2019

Помните, что в соответствии с ч. 1 ст. 9 ФЗ “О бухгалтерском учете” каждый факт хозяйственной деятельности должен быть оформлен учетным документом. При переходе спора в судебную плоскость суд обязательно потребует предоставить письменное доказательство передачи водителю денежных средств в оговоренном количестве. При отсутствии такого доказательства шансов на благополучный исход рассмотрения дела немного.

Оплата горюче-смазочными и расходными материалам.

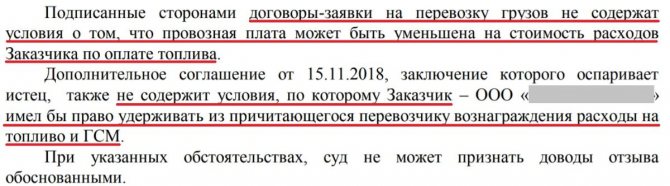

Такой способ оплаты грузоперевозок требует особого согласования и оформления. Если вы решили расплатиться с перевозчиком топливом или, например, автошинами и перевозчик не против такой формы оплаты, обратитесь к юристу для подготовки соответствующего дополнительного соглашения к договору.

В одностороннем порядке изменить порядок оплаты нельзя (ст. 309, 310 Гражданского кодекса РФ). Любое предложение должно быть одобрено кредитором (перевозчиком), оформлено с соблюдением требований законодательства, и лишь после этого исполнено. Нарушение порядка изменения оплаты услуг по перевозке грузов (как и оплаты любых других товаров или услуг) сопряжено с риском повторной оплаты, но уже в порядке, согласованным сторонами в договоре или заявке — деньгами.

В качестве примера можно привести дело № А56-101301/2019. Выдержки из судебного решения приведены ниже.

Причиной понесения дополнительных расходов ответчика (заказчика) стала элементарная экономия на юристе, который помог бы оформить новый порядок оплаты оказанных услуг надлежащим образом. Это еще раз демонстрирует — лучше платить своему юристу, чем чужому.

Необходимо сохранять доказательства выполнения перевозок.

Если вы получили оплату от своего заказчика, не расслабляйтесь раньше времени — ее могут потребовать обратно и, если у вас не будет доказательств выполнения перевозки, то попытка может закончиться неудачно для перевозчика. Поэтому обязательно сохраняйте хотя бы скан-копии транспортных накладных с отметками получателя о приеме груза.

Обязанность хранить первичные документы не менее пяти лет установлена статьей 29 Федерального закона от 06.12.2011 г. № 402-ФЗ “О бухгалтерском учете”. Это еще одна причина, по которой перевозчику и экспедитору следует сохранять транспортные накладные.

Итоги.

- Pacta sunt servanda (договоры должны соблюдаться). Это касается всего, о чем договорились стороны, в том числе, и способов оплаты.

- Если по каким-то причинам необходимо изменить способ оплаты или плательщика, проконсультируйтесь с юристом. Много времени это не займет, зато может сэкономить ваши деньги.

- Все соглашения должны заключаться в письменной форме. Устные договоренности (за редким исключением) не могут быть доказаны в суде.

- Обязательно храните транспортные накладные, подтверждающие выполнение перевозок в течение минимум 3 лет. Хранить можно подлинники, копии или скан-копии.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

Читайте также: Расчет себестоимости выпуска готовой продукции в бухгалтерии

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

Безвозмездная передача

Заметим, что подобное мнение финансовое ведомство выражало уже не один раз. Ранее Минфин озвучил схожую позицию, но по иному вопросу. В письме от 28 июня 2021 года № 03-03-06/1/40668 финансисты рассматривают ситуацию, когда налоги уплачены за третье лицо безвозмездно при отсутствии встречной задолженности перед контрагентом. На практике не рекомендуется осуществлять уплату налогов за другое лицо, оформляя ее как безвозмездное перечисление, ведь кроме того, что суммы уплаченных налогов нельзя будет включить в расходы, у третьего лица возникнет внереализационный доход, с которого также необходимо уплатить налог.

Таким образом, безвозмездная оплата налогов за третье лицо не является оптимальным вариантом как для компании, которая готова помочь деловому партнеру, так и для предприятия, за которое другое юридическое лицо готово произвести погашение налоговых обязательств.

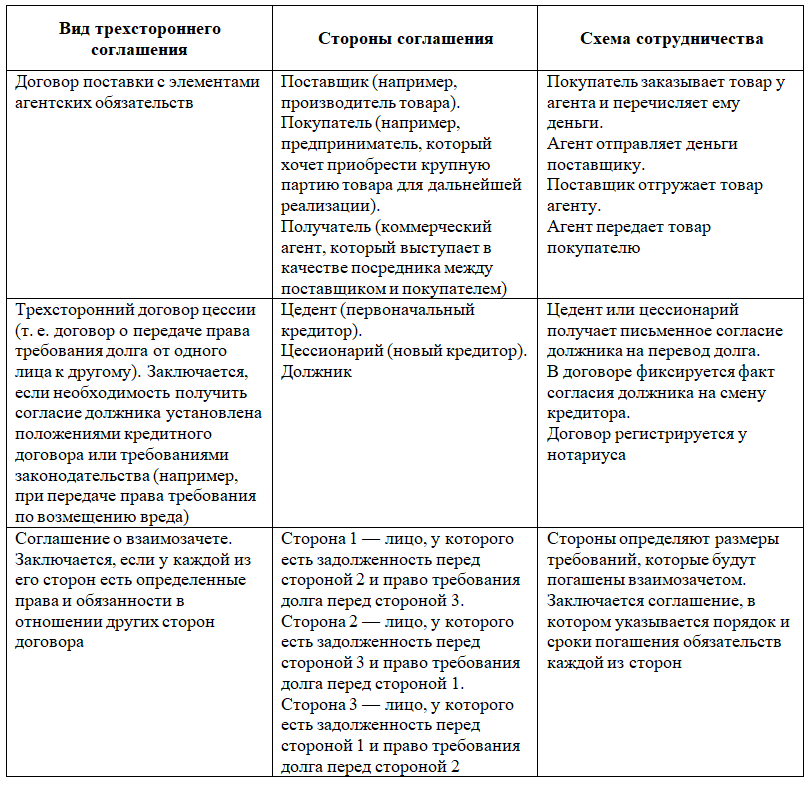

Примерные схемы трехсторонних соглашений

Трехстороннее соглашение — довольно распространенный способ регистрации отношений между тремя участниками. Рассмотрим некоторые схемы таких соглашений, которые на практике применяются чаще всего.

В качестве примера трехстороннего соглашения вы можете скачать образец заполнения трехстороннего договора поставки.

Таким образом, в трехстороннем договоре на оказание услуг участвуют 3 стороны: заказчик, исполнитель и третье лицо, в пользу которого производится исполнение. При этом права и обязанности сторон сделки перераспределяются: исполнитель становится обязанным перед третьим лицом, которое получает все права заказчика. К нему же в некоторых случаях переходят и определенные обязанности заказчика (выполнение требований врача, предоставление медицинской документации и т. д.).

Источники

- https://fast-tran.ru/ispolnenie-obyazatelstv-3-litsom-138/

- https://rusjurist.ru/obyazatelstva/ispolnenie_obyazatelstv/kogda_vozmozhno_ispolnenie_obyazatelstva_tretim_licom/

- https://www.klerk.ru/buh/articles/487705/

- https://assistentus.ru/vedenie-biznesa/oplata-dolga-tretim-licom/

- https://urist-parnas.ru/obrazcy/soglashenie-ob-oplate-za-trete-lico-obrazec.html

- https://finservgarant.ru/obrazcy/uvedomlenie-ob-oplate-tretim-licom-obrazec.html

- https://advokat-malov.ru/obyazatelstva/ispolnenie-obyazatelstva-tretim-licom.html

- https://jurkom74.ru/ucheba/vozlozhenie-ispolneniya-obyazatelstva-na-trete-litso

[свернуть]