В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

Читайте также: Списание судебными приставами с расчетного счета проводки

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

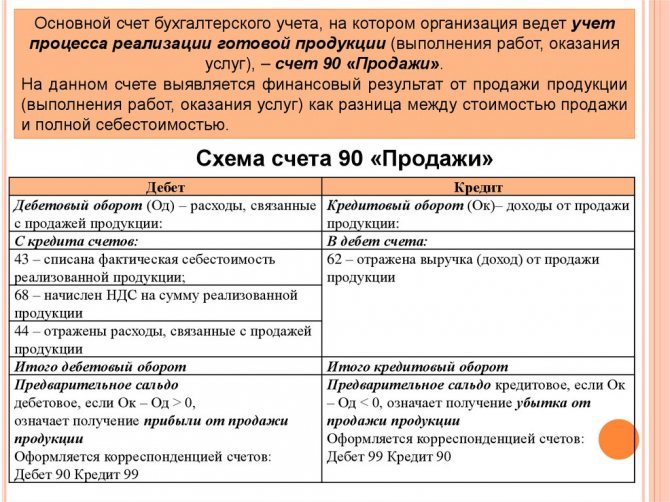

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

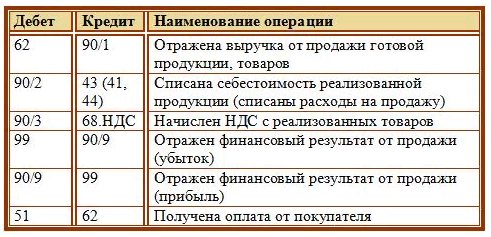

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Читайте также: Порядок проведения и оформления инвентаризации имущества

Корреспонденция счетов

С дебета счета 90 могут составляться проводки в кредит следующих счетов:

- Счет 11 — на стоимость реализованных животных, находившихся на откорме;

- Счет 20 — на себестоимость реализованных работ, услуг;

- Счет 21 — на себестоимость реализованных на сторону полуфабрикатов;

- Счет 23 — на себестоимость работ, услуг, оказанных вспомогательным производством;

- Счет 26 — на накопленные общехозяйственные расходы в их условно-постоянной части (без распределения по видам основных производств);

- Счет 29 — на себестоимость работ, услуг, оказанных обслуживающими производствами;

- Счет 40 — на отклонение фактической себестоимость продукции над плановой;

- Счет 41 — на стоимость реализованного покупного товара;

- Счет 42 — на суммы торговой наценки;

- Счет 43 — на себестоимость реализованной собственной продукции;

- Счет 44 — на накопленную сумму расходов, связанных с реализацией товаров;

- Счет 45 — на сумму себестоимости товаров, по которым была признана выручка;

- Счет 58 — на сумму погашенных либо проданных ценных бумаг;

- Счет 68 — на размер начисленных налогов и сборов;

- Счет 79 — на суммы затрат при внутрихозяйственных расчетах;

- Счет 99 — на сумму полученной прибыли при закрытии счета 90.

Вам будет интересно:

Уставный капитал ООО: зачем он нужен, размер, сроки и порядок его внесения

С кредита счета 90 могут оформляться проводки в дебет следующих счетов:

- Счет 45 — на стоимость принятых заказчиком этапов работ;

- Счет 50 — на сумму поступившей выручки наличными за отчетный период;

- Счет 51 – на сумму поступившей выручки на расчетный счет за отчетный период;

- Счет 52 – на сумму поступившей выручки в валюте за отчетный период;

- Счет 57 – на сумму поступившей выручки по квитанциям, переводам и т.д. за отчетный период;

- Счет 62 — на сумму товара, отгруженного покупателю;

- Счет 76 — на сумму оказанных работ, услуг прочим кредиторам;

- Счет 79 – на суммы выручки при внутрихозяйственных расчетах;

- Счет 98 — при наступлении момента признания дохода, ранее отнесенного на будущие периоды;

- Счет 99 – на сумму полученного убытка при закрытии счета 90.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Учет товаров по продажным ценам

Организации, работающие с розницей, могут вести учет товаров по продажным ценам (п. 13 ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина РФ от 09.06.2001 № 44н). При таком методе есть некоторые особенности отражения себестоимости. Разберем их на примере.

Магазин закупил 50 кг конфет одного вида по цене 472 руб. за кг, включая НДС 18%. Учет товаров ведется по продажным ценам. Продажная цена конфет — 500 руб. за кг. Предположим, что остатков таких конфет на начало месяца не было.

Дт 41.1 Кт 60 20 000 руб. — поступили конфеты по покупным ценам;

Дт 19 Кт 60 3 600 руб. — отражен входящий НДС;

Дт 41.2 Кт 41.1 20 000 руб. — конфеты переданы в розницу;

Дт 41.2 Кт 42 5 000 руб. (500 ? 50 – 20 000) — отражена торговая наценка.

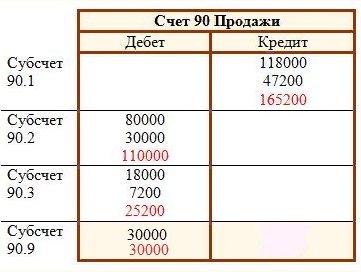

За месяц все конфеты были проданы:

Дт 50 Кт 90.1 25 000 руб. — отражена выручка;

Дт 90.3 Кт 68 3 814 руб. — начислен НДС от продажи;

Дт 90.2 Кт 41.2 25 000 руб. — списана себестоимость конфет по продажным ценам;

Сторно Дт 90.2 Кт 42 5 000 руб. — списана торговая наценка.

Пример закрытия 90 счета

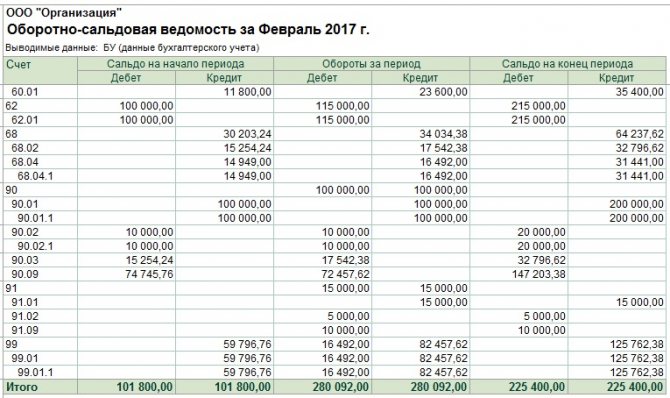

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

Читайте также: Расходы на приобретение основного средства стоимостью от 40 до 100 тыс. руб. при УСН

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

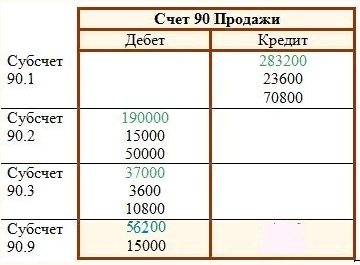

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

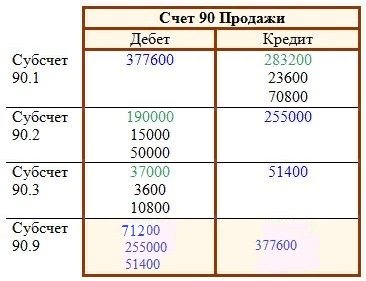

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

- Дт 90 субсчет «Управленческие расходы» Кт 26;

- Дт 90 субсчет «Коммерческие расходы» Кт 44.

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

Схема, объясняющая работу спецсчета 90 по дебету и кредиту

Субсчета

Счет 90, субсчета которого могут оформляться в связи со спецификой работы юридического лица, направлен на обобщение данных о расходах и доходах. К нему могут быть открыты следующие субсчета:

- 90.1 «Выручка», счет которой учитывает поступления всех активов, признанных выручкой;

- 90.2 «Себестоимость реализаций», учитывающий себестоимость продаж, по которым признана выручка;

- 90.3 «НДС», учитывающий сумму налога на добавленную стоимость. Он причитается к получению от клиента;

- 90.4 «Акцизы», учитывающие суммы акцизов. Они включены в итоговую цену ТМЦ;

- 90.9 «Прибыли и убытки от реализации», учитывающие финансово-экономический результат за отчетный период.

Важно! Юридические лица, которые являются плательщиками пошлин на экспорт, могут открыть субсчет 90.5, учитывающий суммы экспортных пошлин. Помимо этого, отдельные субсчета могут устанавливаться самой организацией, исходя из специфики ее деятельности. Для этого перечень субсчетов должен быть утвержден в Плане счетов в Учетной политике бухучета.

Учет процесса реализации товарно-материальных ценностей может вестись детально с использованием субсчетов