Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) – это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по трудовому договору. Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected]

Подать отчётность онлайн

- Кто должен предоставлять сведения о среднесписочной численности

- Сроки сдачи отчета среднесписочной численности в 2021 году

- Когда сдавать

- Куда сдается отчетность

- Как и куда сдавать

- Способы сдачи сведений

- Как заполнить отчет по форме КНД 1110018

- Порядок заполнения и образец

- Как рассчитать среднесписочную численность работников

- Шаг 1. Рассчитать численность на все дни месяца

- Шаг 2. Определение количества сотрудников, которые работают полный день, за каждый месяц

- Шаг 3. Определение средней численности сотрудников с частичной занятостью

- Шаг 4. Расчет численности всех сотрудников за месяц

- Шаг 5. Расчет среднего числа работников за весь год

- Главные изменения

- Оформление

- Сроки

- Штраф за не сдачу сведений о среднесписочной численности

Кто должен предоставлять сведения о среднесписочной численности

Среднесписочная численность это информация о том, какое количество в среднем сотрудников работало в компании в определенный промежуток времени.

Этот показатель нужно рассчитывать в каждом хозяйствующем субъекте, который привлекает наемных работников. При этом при его определении можно брать совершенно различные промежутки времени — один месяц, три (квартал), весь год и т. д.

Читайте также: Какие федеральные, региональные и местные налоги действуют в России

Однако несмотря на период, за который необходимо произвести расчет, методика для всех случаев применяется одна и та же.

Внимание! Предпринимателям не обязательно отправлять сведения о среднесписочной численности работников. Однако это правило действует только в том случае, если ИП не привлекает наемных сотрудников. Данное положение вступило в силу с 2014 года.

Одним из основных способом использования показателя является разделение субъектов бизнеса по их размеру. Средняя численность является одним из критериев, позволяющих применять льготные режимы налогообложения, предусмотренные законодательством. Также на основе него производится расчет многих других важных статистических данных. Например, средняя зарплата.

Сроки сдачи отчета среднесписочной численности в 2021 году

Исходя из ситуации, при которой подается отчет о численности, выделяют три срока:

- На общих основаниях для действующих организаций и предпринимателей — до 20 января идущего за отчетным года. Если эта дата приходится на выходной либо праздник, то сдача передвигается вперед на ближайший рабочий день; Таким образом в 2021 году форму необходимо предоставить до 22 января.

- Среднесписочная численность работников при открытии ООО также обязательна к расчету, как и для давно действующих. Только в этом случае по закону произвести расчет и предоставить сведения нужно до двадцатого числа идущего далее месяца после внесения сведений в ЕГРЮЛ. После этого новые организации должны на общих основаниях подать сведения о среднем числе сотрудников по завершении года. Таким образом, форма КНД 1110018, содержащая среднюю численность, подается ими дважды за первый год.

- Если происходит закрытие предпринимательства либо юридического лица — отчет необходимо отправить в день исключения из реестра.

Когда сдавать

Ежегодный срок подачи формы — не позднее 20 января года, следующего за отчетным. Сведения о среднесписочной численности работников за 2021 год подаются в территориальную ИФНС до 20.01.2020. Это понедельник, никаких переносов не предусмотрено.

Отчет о среднесписочном числе работников сдают, среди прочих, реорганизованные учреждения и вновь созданные организации. Срок сдачи отчетности для таких предприятий, в соответствии с п. 3 ст. 80 НК РФ, — до 20 числа месяца, следующего за:

- месяцем внесения записи о созданной организации в ЕГРЮЛ;

- месяцем реорганизации учреждения.

Данные о среднесписочной численности необходимо рассчитывать непосредственно за месяц создания, реорганизации учреждения.

Филиалы зарубежных компаний, базирующиеся на территории РФ, обязаны предоставлять в ИФНС информацию в установленный срок.

Куда сдается отчетность

Законодательство определяет, что отчет о среднесписочной численности организации подают в ту ФНС, которые действуют в месте их размещения. Если компания состоит из внешних подразделений или филиалов, то все данные объединяются в один отчет, который отправляет головная компания.

Предприниматели, у которых есть наемные работники, должны отправить отчет форма КНД 1110018 по адресу их регистрации либо прописки.

Важно! Если предприниматель занимается деятельностью на территории другой ФНС, чем та, где был принят на учет, то подавать сведения о средней численности ему необходимо все равно по месту получения регистрационных документов.

Как и куда сдавать

В п. 3 ст. 80 НК РФ сказано, что каждое предприятие, имеющее в своем штате сотрудников, с которыми заключены трудовые договоры, обязано ежегодно предоставлять отчет — сведения о численности работников в налоговую инспекцию. Форма утверждена Приказом ФНС России № ММ-3-25/[email protected] от 29.03.2007. Отчет о среднесписочной численности работников имеет установленный регистр по КНД — 1110018.

Сведения о среднесписочном числе работников предоставляется работодателем в территориальную ИФНС по месту регистрации юридического лица или индивидуального предпринимателя. Обособленные подразделения отчетный бланк не предоставляют. Все сведения о сотрудниках включаются в сводной отчет головной организации.

Налогоплательщики направляют отчетность о среднесписочной численности в электронном или бумажном варианте. Это не декларация, следовательно, правило о штате в 100 человек в этом случае не применяется. Организация выбирает, как подавать отчетность, на свое усмотрение. Бумажная версия предоставляется в ИФНС по почте (с описью всех вложений), лично руководителем или его представителем, действующим по доверенности. Электронный вариант подписывается ЭЦП и передается через специализированные программы.

Читайте также: Таблица: сроки сдачи отчетности за 3 квартал (9 месяцев) 2021 года

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

Вам будет интересно:

Форма СЗВ-М: образец заполнения в 2021 году

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

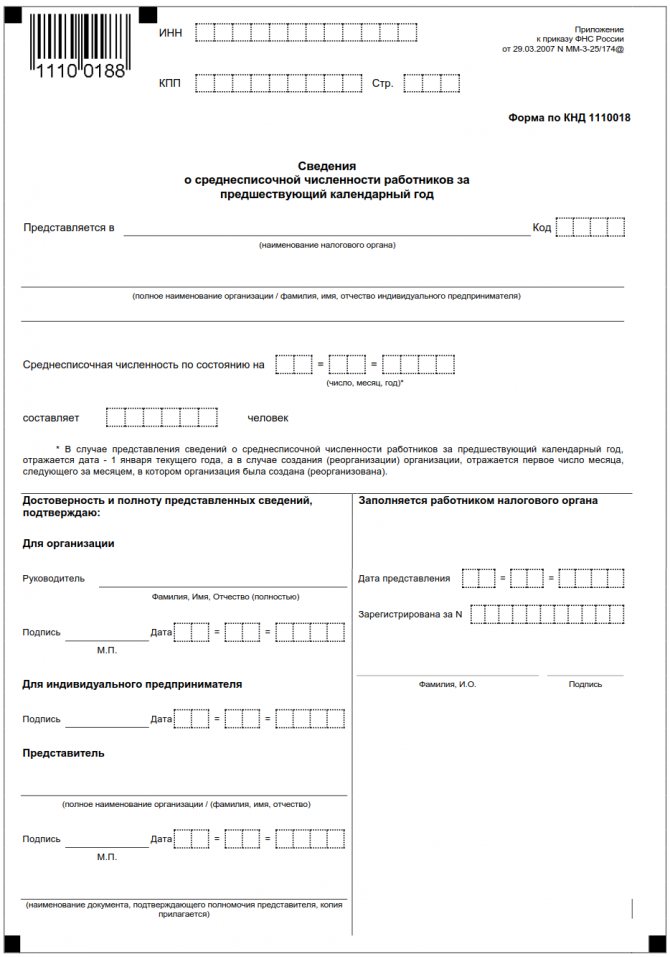

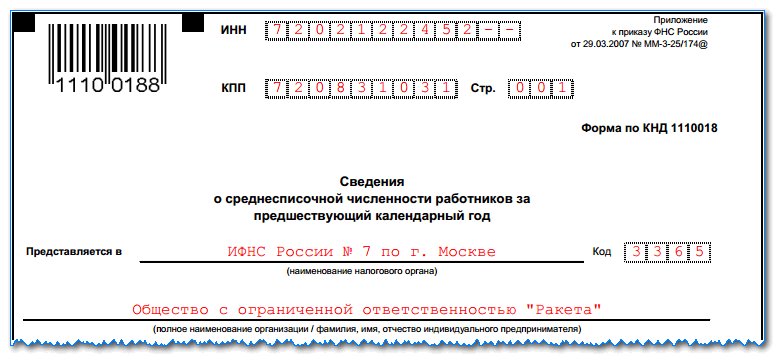

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП — они это поле не заполняют, а также прочеркивают.

Далее нужно записать словами название инспекции, в которую отправляется бланк, и проставить ее цифровой код.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

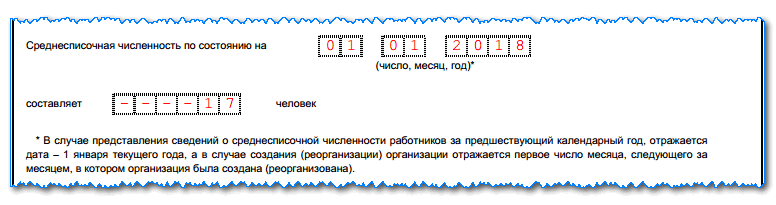

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

Читайте также: Образец заполнения платежного поручения в 2021 году

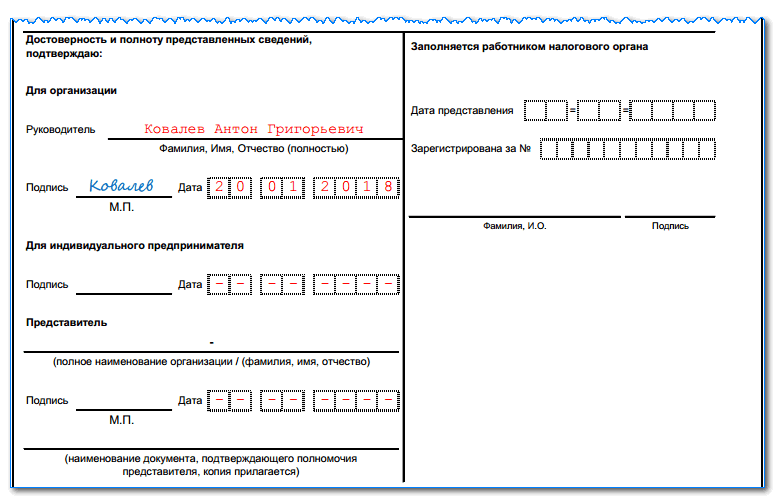

Дальше отчет разделяется на две части, необходимо заполнять только левую:

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Порядок заполнения и образец

Фирма или частный бизнесмен должны указать в справке следующие сведения:

- ИНН.

- КПП (только для фирм).

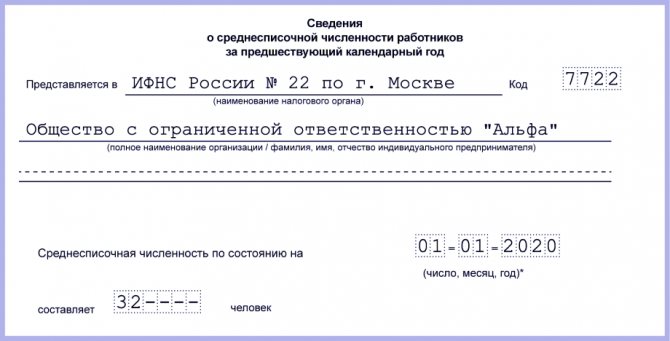

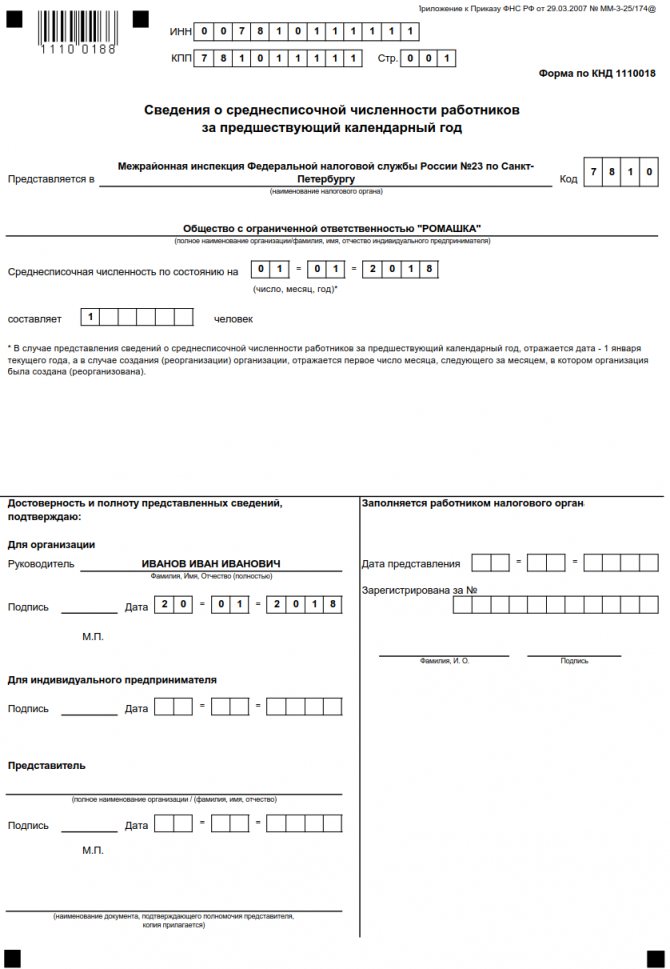

- Полное название и код территориальной налоговой службы, куда осуществляется подача справки.

- Полное название фирмы, в соответствии с ее документами о регистрации, либо ФИО (последнее – при наличии) частного бизнесмена без сокращений.

- Указывается дата, по состоянию на которую приводится величина средней списочной численности. Для давно действующих фирм и бизнесменов показатель должен быть исчислен и являться актуальным по состоянию на первое января текущего года. Для недавно открытых компаний и предпринимателей отражается величина показателя по состоянию на первое число месяца, который следует за месяцем регистрации.

- Руководитель должен прописать свои ФИО полностью, проставить свою личную подпись, а также заверить ее фирменным штампом. Обязательно нужно указать дату составления документа.

- Частный бизнесмен должен полностью указать ФИО, подписать документ личной подписью и указать дату подписания.

- В случае, если отчет заполняет представитель, он должен указать свои данные. Если представитель – физлицо, он указывает свои ФИО в соответствии с удостоверяющим документом. Если представителем является компания, руководитель этой фирмы должен проставить свою личную подпись и заверить фирменным штампом. В конце необходимо указать наименование и номер документа, который подтверждает полномочия представителя. К форме прикладывается его копия.

Образец справки о среднесписочной численности работников приведен ниже:

Как рассчитать среднесписочную численность работников

Обычно определением этого показателя на предприятии занимается бухгалтер, или кадровый работник.

В связи с тем, что средняя численность имеет большое значение, к ее вычислению нужно подходить ответственно, чтобы обеспечить максимальную точность расчета. Ведь на его основании будет определяться, к примеру, право на использование льготного режима. Кроме этого, контролирующий орган сам может его перепроверить.

Первоначальную информацию для расчета нужно получать из документов по учету рабочего времени, оформленных приказов на прием, перевод, увольнение работников и других.

Компьютерные программы по ведению кадрового либо бухгалтерского учета дают возможность произвести расчет автоматически. Однако в этом случае все равно нужно проверить источники информации, используемые в этом случае.

Сотрудник, которому поручено рассчитать показатель, должен понимать весь алгоритм его определения, для того, чтобы в любой момент времени он мог перепроверить полученные данные.

Шаг 1. Рассчитать численность на все дни месяца

На первом этапе ответственный сотрудник должен определить количество работников, которые выполняли трудовые обязанности в компании каждый день каждого месяца. Для рабочего дня этот показатель формируется из количества людей, с которыми на этот день заключены трудовые соглашения, включая всех тех, кто находится на больничном, либо в командировочной поездке.

Из расчета выбрасываются:

- Оформленные по совместительству, у которых это не основное место работы;

- Выполняющие работы по договорам подряда;

- Работницы, которые находятся в декрете, либо отпуске по уходу за малышом;

- Сотрудники, у которых подписанное соглашение предусматривает сокращенный рабочий день. Однако если короткий день определен на законодательном уровне, то такого работника нужно включать в расчет.

Для выходных и рабочих дней численность в этот день принимается по количеству сотрудников в идущий перед ним рабочий день. Это значит, что если трудовое соглашение было прекращено в пятницу, то это работник будет еще участвовать в определении средней численности в субботу и воскресенье.

Внимание! Если у организации в этот день не было ни одного наемного работника с действующим трудовым соглашением, то численность за него принимается как «1» – в любом случае, необходимо учитывать директора, который закреплен в регистрационных документах, даже если ему зарплата не начисляется.

Шаг 2. Определение количества сотрудников, которые работают полный день, за каждый месяц

Этот показатель рассчитывается путем сложения числа работников, которые имеют контракты на каждый день месяца, и затем деления результата на общее число дней месяца.

Вам будет интересно:

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2021 году

РаботП=(День1+День2+..+День31)/Число дней месяца,

Где Д1, Д2 и т. д. – количество оформленный работников в каждый день этого месяца.

Например: В месяце 30 дней. С 1 по 14 число работало 21 человек, с 15 по 21 число — 18 человек, с 22 по 31 число — 19 человек.

Численность работников за этот месяц будет составлять: (14х21 + 7х18 + 10х19)/31 = 19,67 человек.

Внимание! По правилам расчета итоговый результат нужно округлить до второй цифры после запятой.

Шаг 3. Определение средней численности сотрудников с частичной занятостью

В первую очередь на данном этапе считается число часов, приходящихся на трудовую деятельность работающих с неполной занятостью за календарный месяц. При этом действует правило о том, что количество часов в отпуске или на больничном равняется числу часов в предшествующий день работы.

После этого можно произвести расчет среднего числа таких занятых. С этой целью полученное выше значение необходимо разделить на число часов работы за этот месяц, которое определяется как произведение дней работ на рабочие часы.

РАБч=ЧАСнеп/(РАБДН*РАБЧЧАС), где

РАБч — среднесписочная численность частично занятых работников;

ЧАСнеп — количество часов, которое фактически приходится на работу частично занятых работников.

Читайте также: Годовую бухтчетность за 2021 год можно утвердить заочно

РАБДН – число дней работы в месяце (норма);

РАБЧАС — продолжительность полного рабочего дня. Для 40-часовой недели этот показатель равен 8 часам, при 32-часовой берется 7,2 часа.

Например. Иванова И.П. отработала в июле 2021 года 15 дней по 7 часов. На предприятии установлена 40-часовая рабочая неделя, норма рабочих дней в июле 2021 года равна 21 дню.

Расчет среднесписочной численности:

(15*7)/(21*8)=0,63

При этом полученное значение необходимы округлять до сотых, используя правила математики.

Шаг 4. Расчет численности всех сотрудников за месяц

Среднесписочная численность всех работников определяется путем суммирования полученных значений среднего числа работника по каждому типу.

Определенный результат необходимо будет округлить до целого числа, учитывая правило, согласно которому дробная часть до 0, 5 отбрасывается, а свыше 0,5 — считается как 1.

РАБМ=РАБП+РАБч, где

РАБМ — среднее число работников за месяц;

РАБП — среднее число сотрудников с полной занятостью;

РАБЧ — среднее число сотрудников с частичной занятостью.

Например. Исходя из данных предыдущих примеров определим среднее число работников за месяц:

19,67+0,63= 20,3

После округления результат будет равен 20.

Шаг 5. Расчет среднего числа работников за весь год

Годовой показатель формируется на основании полученных данных по среднесписочной численности за каждый месяц года.

С этой целью нужно среднее число работников фирмы за каждый месяц сложить и разделить на 12.

РАБГ=(РАБМ1+РАБМ2+…+РАБМ12)/12, где

РАБГ– среднесписочная численность за год

РАБМ1, РАБМ2 и т. д. – среднее число за январь, февраль, и т. д.

Полученный результат округляется согласно правилам математики.

Особенностью данного расчета является то, что если фирма начала работать не в начале года а, к примеру, в июле, то в формуле все равно делителем будут число 12.

Внимание! Часто помимо годовой средней численности нужно определить квартальную или же среднее число работников за полугодие. Используется данный алгоритм расчета этого показателя, только суммируются показатели за необходимое число месяцев, и делятся полученный итого на соответствующее число этих периодов.

Главные изменения

Основные нововведения по подаче отчёта среднесписочной численности касаются оформления и сроков подачи.

Оформление

До 31 декабря 2021 года эта процедура осуществлялась по форме, которая утверждена в Приказе ФНС РФ от 29 марта 2007 ММ-3-25/174. Данные по среднестатистической численности предоставлялись по структуре, которая указана в вышеобозначенном Приказе.

Образец бланка для заполнения:

С января 2021 года эта отчётность не будет предоставляться в Инспекцию Федеральной налоговой службы России отдельно. Данные теперь объединятся с расчётами по страховым взносам.

Сроки

Всем предприятиям, которые обязаны подать отчёт за 2021 год по новой форме, сделать это следует до 30 января 2021 года. Следует заметить, что теперь на оформление этой отчётности даётся на 10 дней больше: в прошлый раз, как и всё время до этого, крайний срок составлял 20 января.

Ещё одно новшество: раньше подобные данные требовалось сдать раз в году, в январе, а теперь это выполняется вместе с подачей информации о налоговых взносах ежеквартально. Сроки сдачи по кварталам следующие:

- I квартал – до 30 апреля;

- II квартал (I полугодие) – до 30 июля;

- ІІІ квартал – 30 октября;

- IV квартал (за год) – до 30 января.

То есть, начиная с января 2021 года отчёты о среднестатистической численности людей, работающих на предприятии, будут поступать в Инспекцию Федеральной налоговой службы каждый квартал.

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.