- Досрочная зарплата — что это для целей НДФЛ?

- 6-НДФЛ.

- Влияние трактовки на занесение информации в 6-НДФЛ

- Зарплату выплатили в декабре

- Итоги

- Правила заполнения 6-ндфл при выплате заработной платы с задержкой или частями

- Как переносятся сроки уплаты НДФЛ из-за 24 июня и 1 июля

- Срок уплаты НДФЛ

- Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 г.

- Как заполнить 6-ндфл если зарплата начислена, но не выплачена

- Ошибка в датах выплаты зарплаты

Досрочная зарплата — что это для целей НДФЛ?

Досрочная зарплата — это ошибочное или намеренное произведение финального расчета по заработной плате ранее дня, завершающего отработанный месяц.

Анализируя последние разъяснения, налоговый агент (далее н/а) сталкивается с диаметрально противоположными трактовками «ранних расчетов по зарплатным выплатам» налоговыми органами. Причем выпущенными буквально друг за другом. Это:

- Письма Минфина от 01.02.2016 № 03-04-06/4321, от 15.12.2017 № 03-04-06/84250 и ФНС от 29.04.2016 № БС-4-11/7893, в которых такие выплаты приравниваются к авансам, т. е. признаются не образующими дохода и обязанности по удержанию с них налога на физических лиц (далее — ф/л). Соответственно, и принцип их отражения в расчете аналогичен.

- Письмо ФНС России от 24.03.2016 № БС-4-11/5106, которое признает их зарплатными. Причем предлагается достаточно специфичное занесение их в расчет, некоторым образом идущее вразрез с положениями НК РФ.

Рассмотрим каждый из предложенных ведомством вариантов на примере.

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

6-НДФЛ.

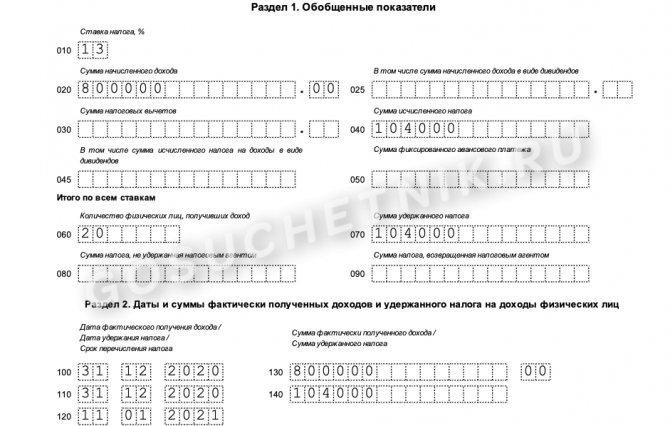

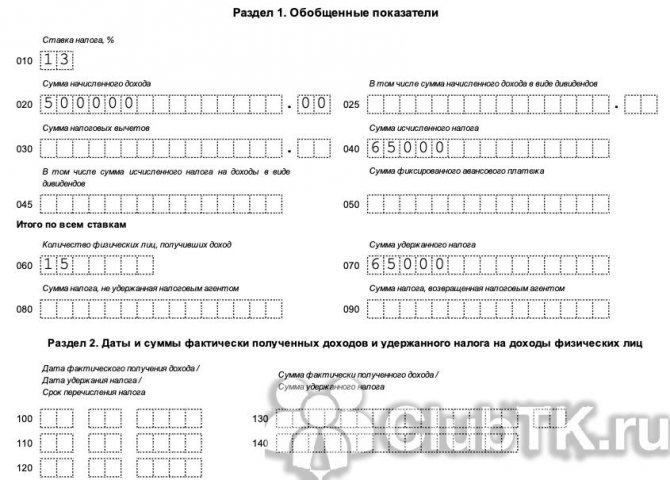

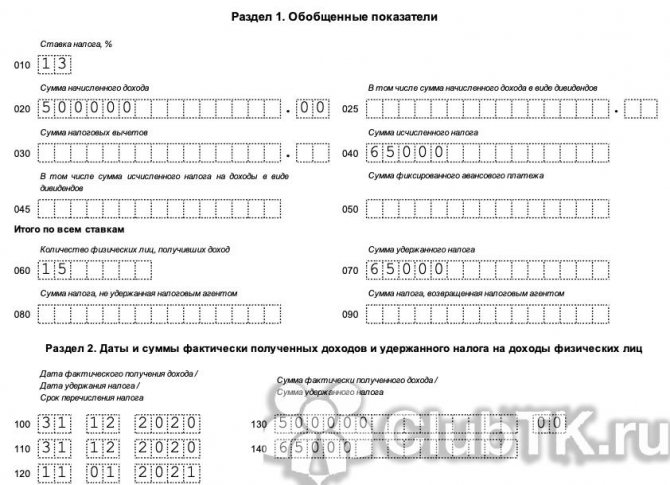

В форме 6-НДФЛ за 2021 год декабрьскую зарплату компания должна отразить только в разд. 1. В форме 6-НДФЛ за I квартал 2021 года разд. 1 и 2 компания должна заполнить так.

В форме 6-НДФЛ за I квартал 2021 года показатели разд. 1 и 2 компания должна заполнить так.

Влияние трактовки на занесение информации в 6-НДФЛ

«Авансовый» принцип занесения информации в расчет основан на том постулате, что налог на ф/л при авансовых выплатах не удерживается, а соответствующее удержание производится только с доходов, выплачиваемых в следующем периоде (т. е. скорее из аванса следующего месяца).

Пример 1

Зарплатные выплаты за март в размере 100 000 руб. были произведены 25 марта. Налог 13% с них был удержан и перечислен в бюджет при авансовых выплатах 11 апреля.

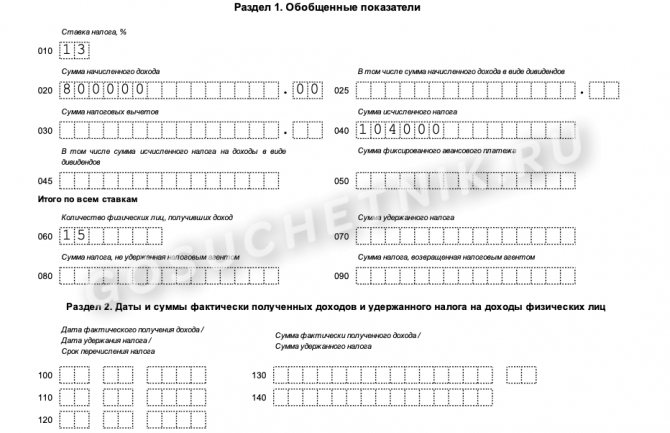

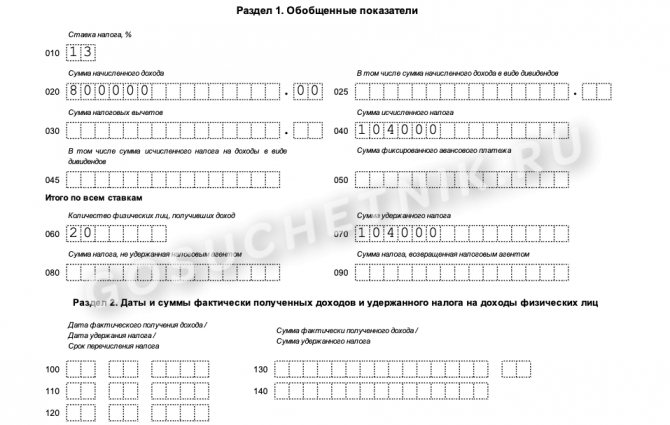

Тогда раздел 1 6-НДФЛ за 1 квартал и 6 месяцев 20ХХ года будет выглядеть так (берем заполнение только в части досрочной зарплаты):

Позиция отчета Дата/сумма 1 квартал 20ХХ года 021 00.00.0000 022 0 6 месяцев 20ХХ года 021 12.04.20ХХ 022 13 000

Если вы задержали выплату зарплаты сотрудникам, в форме 6-НДФЛ такие выплаты нужно показывать с учетом ряда нюансов. Проверьте, правильно ли вы отобразили эти выплаты и даты в отчетах 6-НДФЛ с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее с «авансовым» принципом занесения информации в расчет можно ознакомиться на сайте: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим, каким же образом предлагают отражать досрочную зарплату в 6-НДФЛ н/а фискальные службы во втором случае.

Пример 2

Воспользуемся условиями предыдущего примера с некоторыми изменениями: зарплатные выплаты за март были произведены 25 марта. В этот же день было произведено перечисление налога на ф/л в бюджет.

В расчете 6-НДФЛ за 1 квартал 20ХХ года будет следующая информация:

Позиция отчета Дата/сумма 021 26.03.20ХХ 022 13 000

В этом случае налог на ф/л удержан предприятием ранее даты получения сотрудниками дохода в соответствии с п. 2 ст. 223 НК РФ. Вроде как де-юре получается, что организация заплатила налог за счет собственных средств, что входит в конфликт с п. 9 ст. 226 НК РФ. Де-факто же налог удержан и перечислен в бюджет из средств самих сотрудников.

Эксперты КонсультантПлюс разъяснили нюансы заполнения новой формы 6-НДФЛ. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

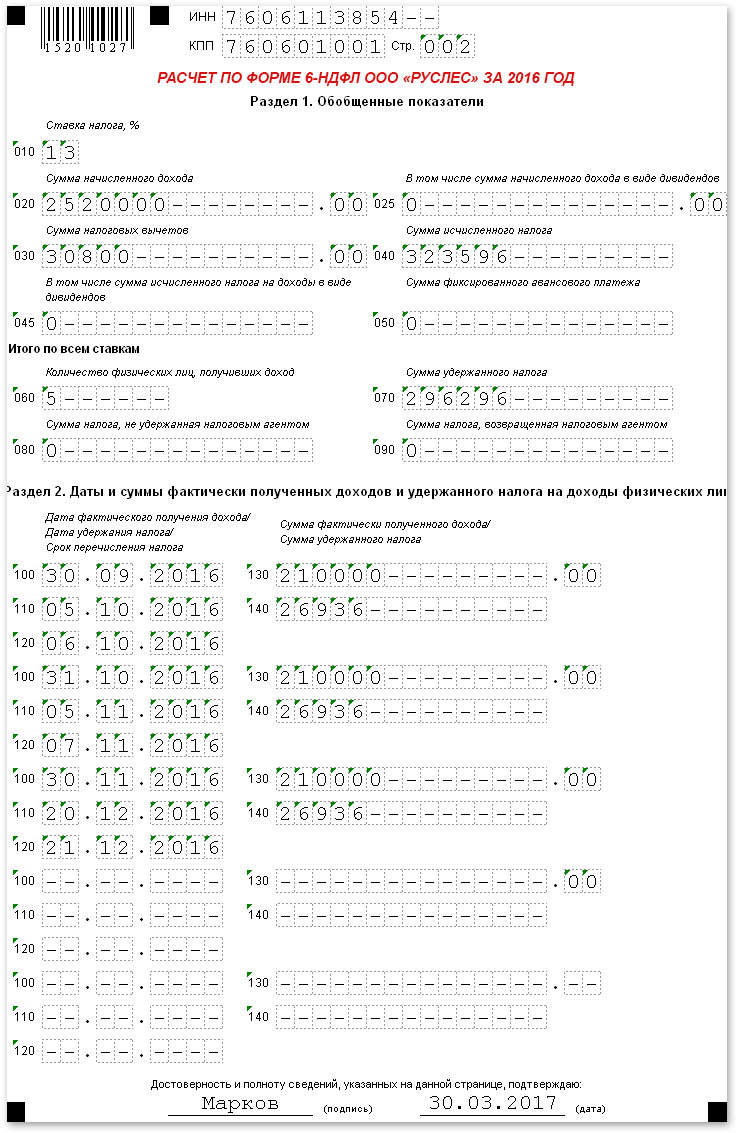

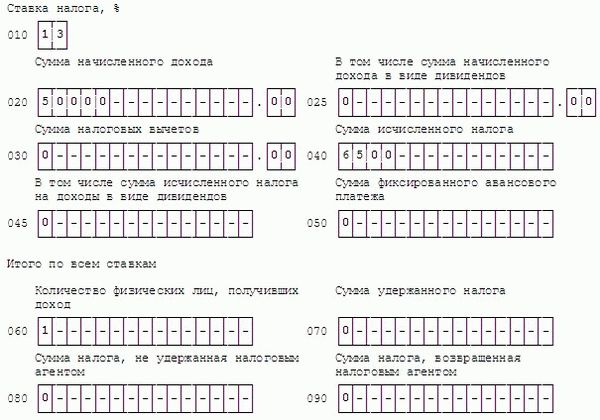

Зарплату выплатили в декабре

Если организация полностью рассчиталась со своими сотрудниками за декабрь в последний рабочий день (в 2021 году это 30 декабря во многих регионах, но 31.12 на федеральном уровне), НДФЛ удержать и перечислить в бюджет она не имеет права. Зарплата становится доходом налогоплательщика только в последний день отработанного месяца (ст. 223 НК РФ). Налогоплательщику необходимо показывать в 6-НДФЛ декабрьский НДФЛ, удержанный в январе: 31.12 — последний рабочий день, и удержать НДФЛ разрешается в этот день, а вот перечислить его по статье 230 НК РФ уже на следующий рабочий день — 11.01.2021.

Если 31 декабря является выходным днем, срок переносится не как с оплатой труда — на последний рабочий день перед этим, — а на первый будний день следующего месяца. Раньше последней даты удерживать НДФЛ категорически нельзя (письмо ФНС №БС-3-11/2169 от 16.05.2016).

Эксперты КонсультантПлюс разобрали на примерах, как отразить в бухучете декабрьскую зарплату. Используйте эти инструкции бесплатно.

Итоги

Зарплатные выплаты досрочно лучше не производить. Только в этом случае проблем у предприятия не возникнет. Если же ситуация с «досрочкой» все же возникла, безопаснее, с точки зрения закона, идти по «авансовому» сценарию, но при условии и перечисления, и удержания налога по требованию законодательства: из выплат, произведенных либо в последний день месяца, либо в следующий за ним.

См. также «Ошибки в 6-НДФЛ (полный список)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правила заполнения 6-ндфл при выплате заработной платы с задержкой или частями

Инфо

Предприниматель указывает свои фамилию, имя и отчество, без сокращений. Далее вписывается телефон, код по ОКТМО и фиксируется, кто представляет расчет, ставится подпись и дата. Что касается печати, то ее на расчете можете не ставить.

Так как соответствующего поля «М.П.» на титульном листе нет. Как заполнить раздел 1 В разделе 1 формы 6-НДФЛ приводятся общие суммы доходов и налога за отчетный период. По каждой налоговой ставке заполняется новый раздел 1.

Например, если компания выплатила сотрудникам доходы, которые облагаются НДФЛ по ставке 13,30 и 35%, то потребуется заполнить три раздела 1 на отдельных листах. Сама ставка НДФЛ указывается в строке 010. По строке 020 отражается доход работников, облагаемый этой ставкой и рассчитанный нарастающим итогом с начала года. Доход показывается в рублях и копейках.

Как переносятся сроки уплаты НДФЛ из-за 24 июня и 1 июля

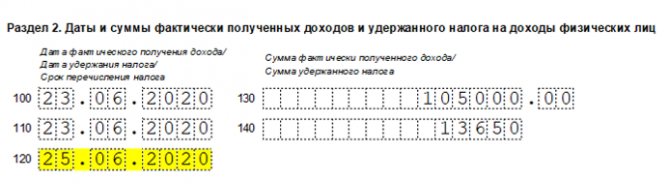

Летом Президентом было принято решение об объявлении двух дополнительных нерабочих дней 24 июня и 1 июля. В первый происходил парад, посвященный Дню Победы, второй выделялся для голосования по поправкам в Конституцию. Если организацией производились выплаты непосредственно 23 и (или) 30 июня, то по установленным правилам налог должен быть перечислен на следующий день. Однако, нерабочие дни не учитываются при установлении сроков, а значит соответствующий налог должен быть перечислен не позже 25 июня и (или) 2 июля, значит именно эти даты будут отражены в строке 120 отчета 6-НДФЛ.

Если крайний срок перечисления налога выпал на 2 июля, то весь блок строк 100, 110 и 120 по этой выплате нужно будет отразить в отчете за 9 месяцев.

Дата следующего дня после уплаты налога

Срок уплаты НДФЛ

Налоговый агент обязан удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). А перечислить сумму исчисленного и удержанного налога необходимо не позднее дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика. В иных случаях НДФЛ следует перечислить не позднее дня, следующего за днем фактического получения налогоплательщиком дохода (п. 6 ст. 226 НК РФ).

…крайний срок перечисления НДФЛ — день, следующий за днем фактического получения работником дохода.

В рассматриваемой ситуации работодатель не перечисляет доходы со своего счета на счета налогоплательщиков. Он осуществляет перечисление на корреспондентский счет банка-эмитента. Перед нами как раз «иной случай», который допускается налоговым законодательством. Следовательно, крайний срок перечисления НДФЛ — день, следующий за днем фактического получения работником дохода.

А таким днем является дата зачисления денег на его зарплатную карту. Которая, как мы уже отметили, работодателю неизвестна.

В комментируемом письме допущена оплошность — опущено существенное для бухгалтеров условие «не позднее». В результате в письме утверждается, что НДФЛ следует уплатить в определенный день, заведомо неизвестный. Такое разъяснение в рядах бухгалтеров породило панику, но законодательству оно не соответствует.

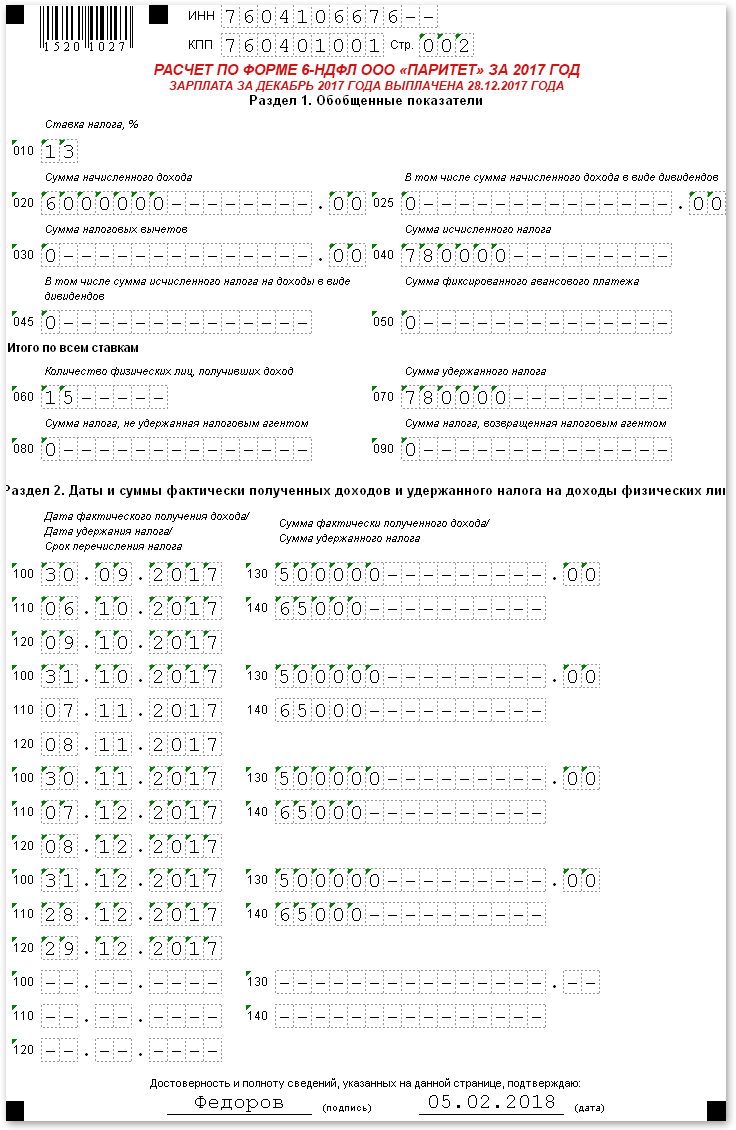

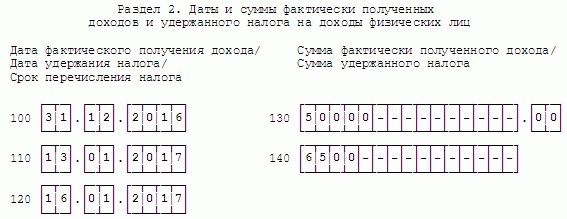

Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 г.

Работодатели нередко выдают оплату труда за декабрь перед новогодними выходными. В этом случае есть два варианта:

- заработная плата перечислена 31 числа;

- оплата труда осуществляется до 30.12.2020.

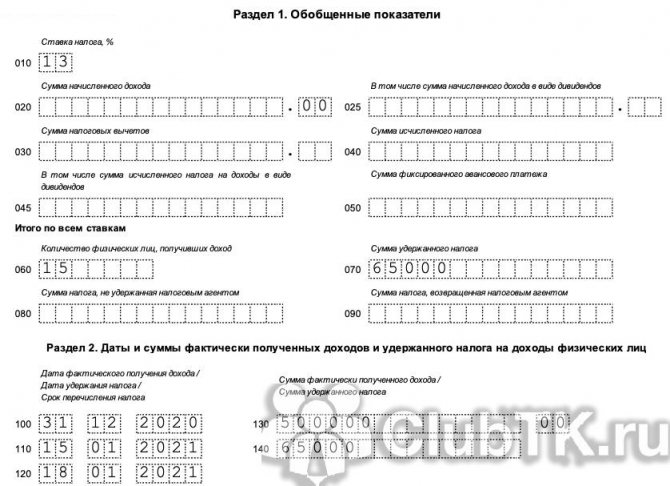

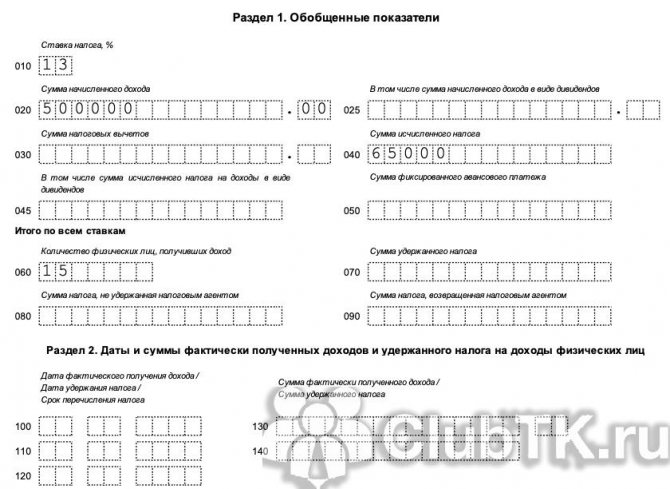

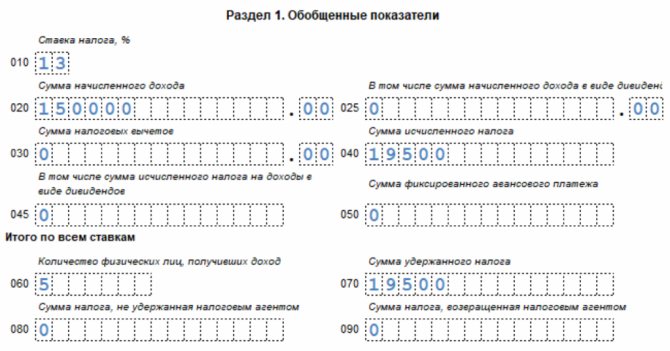

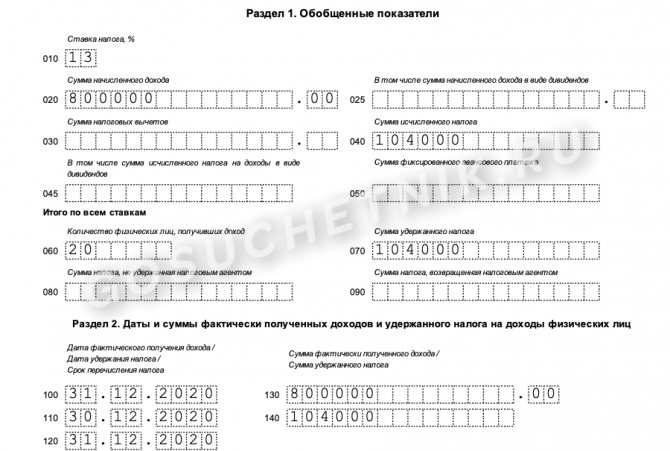

Рассмотрим, как выглядит форма 6-НДФЛ, если зарплата в декабре перечислена до 31-го числа. Формально такая операция является авансом, и налог с нее перечислять некорректно. На практике санкции за досрочное перечисление налоговых сумм не предусмотрены. Как будет выглядеть отчет при ранней оплате труда, разберем на примере. Руководство приняло решение выплатить зарплату 30-го числа. В тот же день исчислен и уплачен налог на доходы. В этом случае заполняются оба раздела формы:

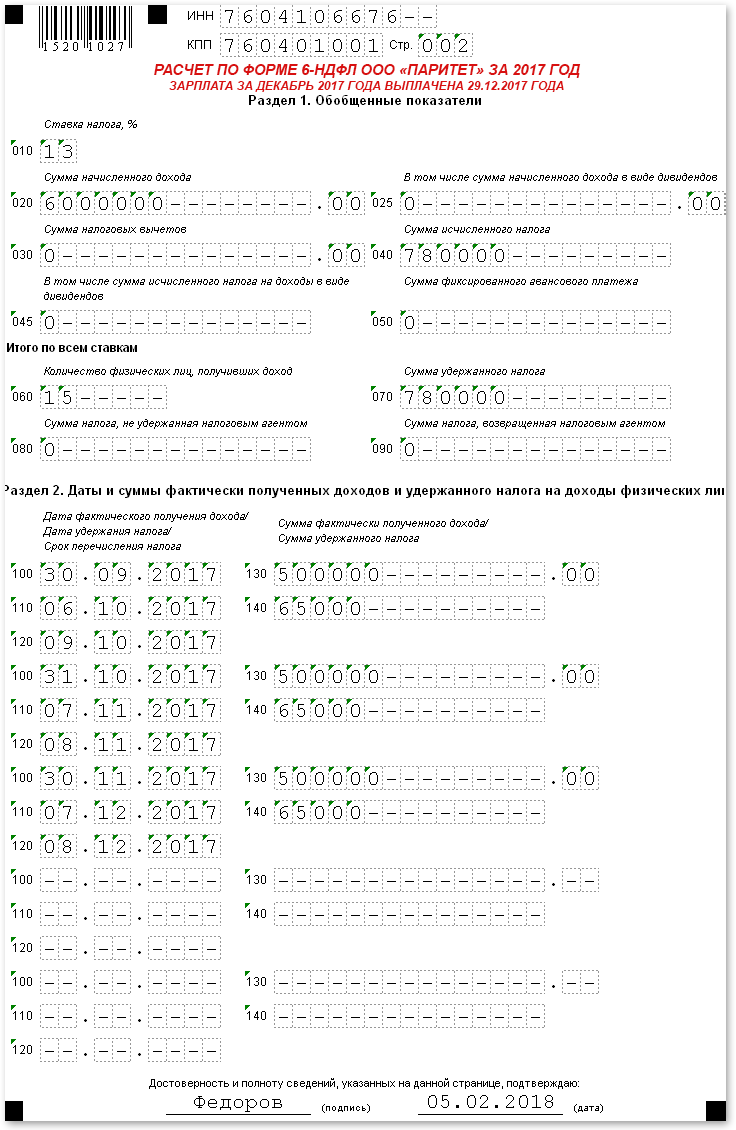

Теперь о том, как заполнить 6-НДФЛ, если заработную плату выдали 31 декабря 2021 года сотрудникам на карты. При такой выплате срок уплаты удержаний переносится на первый рабочий день после выходных, то есть на 11.01.2021. Таким образом, выплату зарплаты и налога в разделе 2 по строкам 100–140 отчета за 2021 год показывать не следует, эти данные отразятся в расчете за 1 квартал 2021 г. А строки 020 и 070 раздела 1 необходимо заполнить.

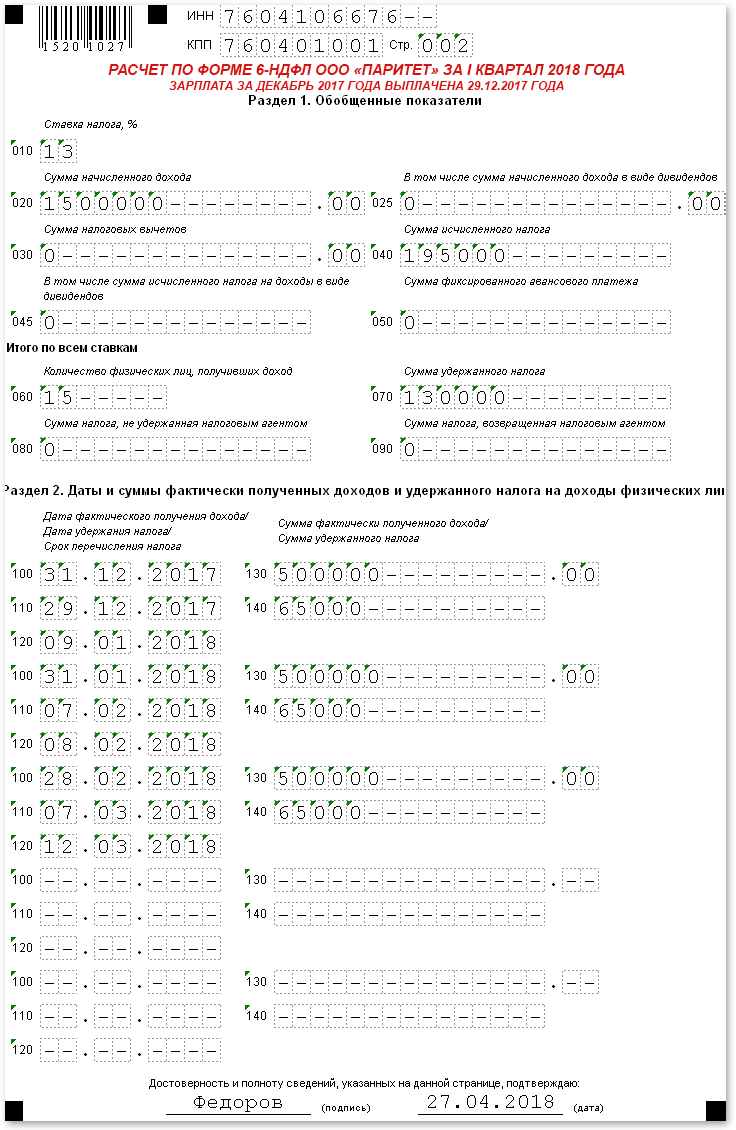

Форма за 1 квартал 2021 г. выглядит следующим образом:

Как заполнить 6-ндфл если зарплата начислена, но не выплачена

И если нарушение прав все же состоялось, сотрудник может:

- остановить трудовую деятельность;

- запросить выплату процентов в качестве компенсации;

- попросить помощи у Комиссии по трудовым спорам, составив жалобу на нерадивое руководство;

- направить жалобу в Инспекцию по труду;

- обратиться в прокуратуру;

- направить иск в суд.

Чаще всего работодатель выдает компенсацию, особенно если работник имеет намерение работать дальше. Жалобы в контролирующие органы и тем более, в суд — это крайние меры, принимаемые когда прочие методы не могут использоваться. Зачисление без выплат Образец заполнения формы 6-НДФЛ, указанный выше, предполагает отличия в заполнении некоторых строк, но кардинально методика заполнения не меняется.

Ошибка в датах выплаты зарплаты

Локальными актами организации урегулированы такие сроки выплаты зарплаты: 20 число текущего месяца и 5 число следующего месяца. Необходимо ли учесть 15-дневный промежуток выдачи зарплаты если выплата произведена из-за выходных дней ранее 20-го, например, 18-го, если в месяце 31 день, нужно ли выдать ее 4-го числа?

При установлении дат локальными актами для выплаты зарплаты не играет роли число дней в месяце. И независимо от того, что выплата была произведена 18-го вместо 20-го, расчет должен быть выплачен в установленный день – 5-го числа. 15 календарных дней установлен в качестве срока, в течение которого ее нужно выплатить после ее начисления (ч. 6 ст. 136 ТК РФ).