- Варианты ставок НДФЛ

- Стандартная ставка

- Ставка в 30%

- Ставка в 35%

- Ставка 15%

- Ставка 9%

- Расчет и ставки НДФЛ

- Налоговая ставка 9%:

- Налоговая ставка 13%:

- Налоговая ставка 15%:

- Налоговая ставка 30%:

- Налоговая ставка 35%:

- Вычеты

- На что обращать внимание при расчетах?

- Основные формулы

- Порядок расчета налога

- Начисление НДФЛ в 2021 году: формулы

- Примеры расчета подоходного налога

- Кто может воспользоваться вычетом

- Как посчитать НДФЛ от зарплаты: формула расчета

- Справка: как пользоваться калькулятором

- Порядок исчисления НДФЛ: пример расчета

- Как рассчитать

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Читайте также: Повторное истребование документов нельзя оставлять без ответа

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- pаработной платы;

- gремиальных и отпускных выплат;

- gолучаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Расчет и ставки НДФЛ

Сумму налога определяют произведением налоговой ставки на налоговую базу. Налоговая база определяется отдельно по каждому виду доходов с разными ставками. Всего существует пять налоговых ставок, установленных для доходов и групп налогоплательщиков:

Читайте также: Расходы, требующие пристального внимания по УСН

Налоговая ставка 9%:

- дивиденды, полученные до 2015 г.;

- доходы по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием, полученные от ипотечных сертификатов участия, выданных до 1 января 2007 г.

Налоговая ставка 13%:

- для большинства доходов налоговых резидентов (зарплата, доходы от продажи имущества, доходы по гражданско-правовым договорам и другие);

- с 1 января 2015 г. – для дивидендов (ранее – 9%). При этом в Налоговом кодексе указаны статьи, по которым налоговые вычеты не применяются;

- для доходов физлиц – нерезидентов РФ при ведении трудовой деятельности (в т. ч высококвалифицированной, в рамках программы по добровольному переселению, при работе на судах, плавающих под флагом РФ).

Налоговая ставка 15%:

- для доходов физических лиц, получающих доходы от российских организаций, не являются налоговыми резидентами России.

Налоговая ставка 30%:

- для прочих доходов физических лиц – нерезидентов РФ.

Налоговая ставка 35%:

- для доходов от выигрышей, призов конкурсов, игр и пр. в части превышения установленных размеров (4 000 рублей);

- для доходов по банковским депозитам в части превышения установленных размеров по отношению к ставке рефинансирования ЦБ РФ;

- для доходов от экономии на процентах, полученных от кредитных средств в части превышения установленных размеров;

- доходы от платы за использование средств пайщиков, процентов за использование сельскохозяйственным потребительским кооперативом в части превышения установленных размеров.

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Если есть процент 13 и есть число 15000, то сколько будет составлять данный процент от этого числа и какая существует формула вычисления процента? Ответы даны далее.

13% от 15000 = 1950

Формула для расчета процентов от числа:

Сначала составим пропорцию, записав проценты в одной дроби, а суммы в другой дроби.

100%=1500013%Сколько?

Далее, исходя из нашей пропорции, перекрестно умножим сумму (15000) на искомый процент (13) и разделим на 100 процентов.

15000 ⋅ 13 ÷ 100 = 1950.

Ответ: 1950. Это значит, что от изначальной суммы 15000 размер искомого процента 13 составит 1950.

Если в подсчетах идет речь, например, о заемных денежных средствахи нам необходимо вычислить сколько за год пользования заемными средствами мы переплатим банку, то тогда нужно просто сложить начальную сумму с найденным процентом. Получится 16950. В эту сумму обойдется нам кредит.

Бывают случаи, когда нужно, наоборот, отнять от начальной суммы найденный процент. Например, когда нам нужно узнать сколько будет сумма товара после скидки. Если отнимем, то получим: 13050. Столько нам нужно заплатить, а сэкономим 1950.

На что обращать внимание при расчетах?

Если есть несовершеннолетние дети (студенты – до 24 лет), это необходимо выделить при проведении онлайн расчетов НДФЛ на калькуляторе. Постарайтесь найти программу, которая высчитывает налог с учетом льготы. Согласно пункту 4 статьи 218 НК РФ, каждый из родителей (опекунов) имеет право претендовать на вычет в размере:

Читайте также: Особенности перехода на новую ставку 20% НДС с начала 2021 года

- до 2 детей – 1400 рублей;

- на 3 и более детей – 3000 рублей;

- если родитель воспитывает детей в одиночку сумма вычета увеличивается в 2 раза.

На последний пункт обратите особенное внимание, даже если программа способна посчитать NDFL родителю, вычисленный результат может оказаться ошибочным, так как не был произведен именно двойной вычет. Высчитать сумму налога вам придется самостоятельно. Для это из полученного результата вычитаем 1400 или 3000, по количеству несовершеннолетних на иждивении.

Еще один важный момент: высчитываться вычет на детей будет до того момента пока годовой доход налогоплательщика в сумме не достигнет трехсот пятидесяти тысяч рублей. К примеру, если зарплата человека составляет 50 тысяч в месяц, то уже в сентябре НДФЛ будет рассчитываться без учета детей.

Калькулятор поможет осуществить расчет имущественного вычета. Основания для его предоставления возникают после приобретения или продажи жилья и в ряде других случаев (п.1 ст. 220 НК РФ). Так, если человек купил недвижимость у него есть возможность вернуть часть отнятого ранее налога. А после продажи жилья он может получить имущественный вычет путем уменьшения оплачиваемого в бюджет налога с полученной прибыли.

Основные формулы

Чтобы вычислить налоговую базу с начала года, следует из суммарных доходов вычесть сумму имущественного, социального или иного вычета.

Зная базу и ставку, можно легко выделить из полученной прибыли сумму НДФЛ.

Для этого воспользуетесь следующими формулами расчета:

- НДФЛ = НБ * 13% (для резидентов);

- НДФЛ = НБ * 30% (для нерезидентов).

Формулы для того, чтобы выделить НДФЛ от заработной платы:

- изначально начисляемый заработок = деньги «на руки» / (100% — 13%);

- НДФЛ = оклад «на руки» * 13% / (100% — 13%).

Порядок расчета налога

Алгоритм расчета НДФЛ в 2021 году выглядит следующим образом:

- Необходимо определить все доходы, подлежащие налогообложению НДФЛ. Это поступления физических лиц, означающие материальную выгоду и поддающиеся денежной оценке. Исключение – позиции, упомянутые в ст. 217 НК РФ: пенсии, алименты, стипендии, компенсации вреда и т.д.

- Следует выбрать используемые ставки. Они зависят от вида дохода и резидентства физического лица.

- Для каждой ставки нужно рассчитать налоговую базу. Для трудовых доходов, облагаемых 13-ю процентами, она определяется как сумма поступлений минус вычеты, положенные гражданину по законодательству. Для иных ставок она рассчитывается как сумма доходов определенного типа.

- Нужно провести расчет подоходного налога по специальным формулам и перечислить полученную сумму в бюджет.

НДФЛ всегда рассчитывается в целых числах. Копейки округляются по правилам математики: менее 50 коп. – «вниз», равно или более – «вверх».

Премия облагается НДФЛ

Начисление НДФЛ в 2021 году: формулы

Для определения подоходного налога используется формула:

НДФЛ = НБ * С, где

НБ – налоговая база;

С – ставка.

В случае с трудовыми доходами резидента формула приобретает вид:

НДФЛ = (Доход – Вычеты) *0,13.

В случае с нетрудовыми доходами нерезидента формула выглядит как:

НДФЛ = Доход* 0,3.

Если при расчетах работник отталкивается от зарплаты на руки, требуется формула, описывающая начисление НДФЛ:

Зарплата до налога = Сумма на руки / 0,87;

НДФЛ = Сумма на руки* 0,13 / 0,87.

При выигрыше денежного приза в лотерее НДФЛ рассчитывается как:

Налог = Сумма приза* 35%.

Если гражданин получает доход от сдачи в аренду жилья, величина годового налога будет рассчитана как:

НДФЛ = Годовой доход *0,13 (ставка действует для резидентов).

Читайте также: Поле 104, 105, 110 в платежном поручении 2021 года — образец заполнения

Примеры расчета подоходного налога

Пример №1

Слесарь Богданов В.В. трудится в ООО «Моспочинка» с заработной платой 30 000 рублей. Никаких документов, подтверждающих право на налоговые вычеты, в бухгалтерию работодателя представлено не было. Как определить размер подоходного налога?

Богданов является налоговым резидентом России, поэтому его трудовой доход облагается по ставке 13%. Для исчисления НДФЛ подставим значения в формулу:

Налог = 30 000* 0,13 = 3 900 руб.

Сумма, причитающаяся Богданову на руки = 30 000 – 3 900 = 26 100 руб.

Пример №2

Петрова А.А. трудится в ООО «Горсбыт» с окладом 40 000 рублей. Имеет двух детей в несовершеннолетнем возрасте, один из которых – инвалид. Является налоговым резидентом РФ, документов о праве на социальные и имущественные вычеты не представляла. Как определить подоходный налог за текущий месяц?

Стандартный вычет на ребенка составляет 1 400 руб., на инвалида – 12 000 рублей. Сумма вычетов уменьшит налогооблагаемую базу.

НДФЛ нужно рассчитывать по формуле:

Налог = (40 000 – (1 400 + 12 000))* 0,13 = 3 458 руб.

Величина дохода на руки составит 40 000 – 3 458 = 36 542 руб.

Выплата дивидендов справка: 2-НДФЛ

Пример №3

Минаев С.Е., резидент России, проживает на даче и сдает имеющуюся в собственности квартиру в аренду за 25 000 руб. в месяц. Дополнительное возмещение арендаторами квартплаты не предусмотрено. Какой НДФЛ нужно указать декларации и уплатить по итогам года?

Годовой доход от сдачи в аренду составит:

Кто может воспользоваться вычетом

В подпункте 4 пункта 1 статьи 218 Налогового Кодекса РФ содержатся сведения об условиях, которым должен соответствовать претендент на предоставление стандартных налоговых вычетов на детей.

Претендентами могут быть как родители, так и усыновители, опекуны. Им нужно подтвердить право на льготное налогообложение посредством официальных документов.

Окончательная сумма получаемой льготы определяется несколькими факторами:

- состоянием здоровья ребенка, наличием у него инвалидности (с такими детьми размер стандартного налогового вычета на ребенка не зависит от факта их совершеннолетия);

- формой обучения;

- очередностью рождения в семье.

Законодательно закреплены следующие суммы налоговой льготы (в рублях):

- 12000 родным родителям инвалида, не достигшего возраста 18 лет;

- 6000 попечителям или опекунам инвалида, не достигшего возраста 18 лет;

- 1400 как на первого, так и на второго ребенка;

- 3000 на третьего и последующих детей.

Право на получение стандартного налогового вычета на детей ограничено возрастными рамками и предоставляется:

- учащимся (исключение составляют обучающиеся заочно);

- аспирантам, интернам, курсантам и т. д., не достигшим возраста 24 лет;

- детям до 18 лет.

При определении принимаемой в расчет суммы стандартного налогового вычета на ребенка родителям нужно строго соблюдать последовательность дат рождения детей. Наличие совершеннолетнего подростка в семье не будет служить поводом для уменьшения налогооблагаемой базы его родителей.

Как посчитать НДФЛ от зарплаты: формула расчета

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

После того как налоговая база по НДФЛ определена, можно переходить к расчету самого налога по формуле:

Для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, нужно воспользоваться еще одной формулой:

Не забудьте, что НДФЛ исчисляется в полных рублях. Это значит, что рассчитанную сумму налога нужно округлить: суммы менее 50 копеек отбрасываются, суммы 50 и более копеек округляются до целого рубля (п. 6 ст. 52 НК РФ).

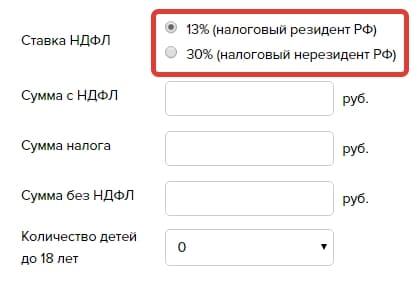

Справка: как пользоваться калькулятором

Итак, вам требуется рассчитать подоходный налог с зарплаты – онлайн калькулятор с детьми на нашем сайте вам поможет в этом.

Шаг 1. Выберите ставку налога.

Наш калькулятор НДФЛ в 2021 году предусматривает расчет по двум самым распространенным ставкам: 13 % (для резидентов) и 30 % (для нерезидентов). Кто это такие и как определить, к какому типу вы относитесь, мы описали чуть выше.

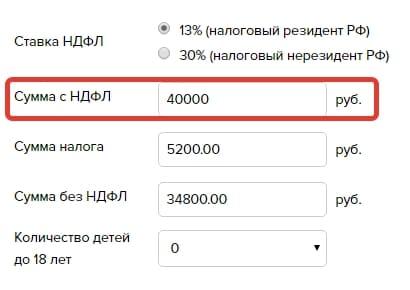

Шаг 2. Введите сумму вашего дохода (например зарплаты) в поле «Сумма с НДФЛ». После чего сервис автоматически произведет расчет в полях «Сумма» и «Сумма без НДФЛ».

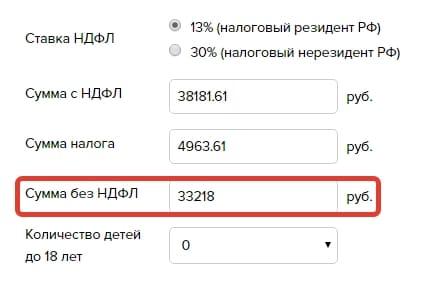

Шаг 3. Попробуйте посчитать наоборот: ввести фактически полученные на руки деньги в поле «Сумма без НДФЛ» и увидеть, сколько было начислено ДО удержания налога.

В общем, наш калькулятор с вычетами умеет считать деньги и туда, и обратно.

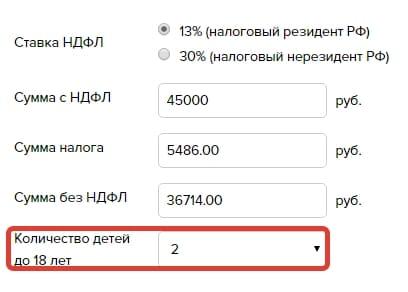

Шаг 4. Посчитайте сумму налога с учетом вычетов на детей. Для этого укажите количество детей до 18 лет (если у вас ребенок — студент очной формы до 24 лет, то посчитайте и его тоже). Наш онлайн калькулятор НДФЛ с зарплаты – с вычетами на детей, он умеет рассчитывать сумму налога для родителей.

Как вы увидите, у нас на сайте калькулятор НДЛФ онлайн с вычетами на детей справляется легко. Он автоматом посчитает сумму, которую вы должны получить на руки, с учетом всех введенных вами условий: поможет рассчитать НДФЛ с 2 детьми, с одним ребенком, с бОльшим количеством малолетних иждивенцев. Поможет он и многодетным семьям.

Имейте в виду, что размеры вычетов на детей в этом году составляют (статья 218 НК РФ):

- на 1 и 2 ребенка — 1400 рублей (для одинокого родителя — 2800);

- на 3 и последующих детишек — 3000 рублей (для одинокого родителя — 6000).

ВАЖНО!

Для одинокого родителя вычет предоставляется в двойном размере, но наш калькулятор вычета так пока считать не научился. Поэтому мы и привели чуть выше полные суммы, которые должны быть вычтены из вашей зарплаты — двойной вычет на ребенка вам придется посчитать самостоятельно.

Читайте также: Прямые и косвенные расходы: вечная проблема бухгалтера

И второй момент: такие вычеты вы имеете право получать, пока ваш доход за год не превысит 350 000 рублей. То есть если ваша зарплата — 40 000 рублей, то вычеты на детей работодатель перестанет делать (и это законно) с октября.

Еще один момент, на который хотим обратить ваше внимание: сейчас активно ведутся разговоры о повышении ставок налога. Есть большая вероятность, что это все-таки случится. Но пока – это лишь обсуждения и разговоры, а ставка пока прежняя – базово 13 % мы уплачиваем по НДФЛ. Калькулятор тоже считает по актуальным ставкам: как только (и если) что-то изменится, мы внесем эту коррективу в алгоритм расчета.

Порядок исчисления НДФЛ: пример расчета

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

/ решение / Налоговая база по НДФЛ за январь-апрель составит:

36 000 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

НДФЛ, удержанный из доходов работницы за январь-март:

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Как рассчитать

Согласно действующему российскому законодательству любой гражданин страны правомочен оформить стандартный налоговый вычет на ребенка вне зависимости от наличия иных имеющихся у него привилегий.

За расчет льготы отвечает налоговый агент или налоговый орган (если поступил соответствующий запрос от сотрудника). Если работник перечисляет свой доход через работодателя, он должен:

- оформить заявление на получение льготы;

- передать работодателю всю требующуюся документацию.

Калькулятор расчета стандартного налогового вычета на ребенка представлен в следующем виде.

Сотруднику Васильеву, отцу четверых детей (15, 13, 7, 27 лет), полагается ежемесячная заработная плата 35 000 рублей.

Льготный период для сотрудника будет длиться до октября, поэтому доход Васильева с января будет равен: 35 000*10=350 000 (рублей).

Данные расчета учитывают сведения о трех детях, не достигших совершеннолетия (первым считается 27-летний).

Васильев получает следующую налоговую льготу: 1400+3000+3000 = 7400 (рублей).

Налогооблагаемая база для сотрудника Васильева будет составлять: 35000-7400=27600 (рублей).

Сумма налога на доходы для физических лиц для сотрудника Васильева будет рассчитана следующим образом: 27600*13%=3588 (рублей). Сумма без учета льготы для Васильева составит: 35000*13%=4550 (рублей). Экономия денежных средств сотрудника Васильева составит 962 рубля ежемесячно.