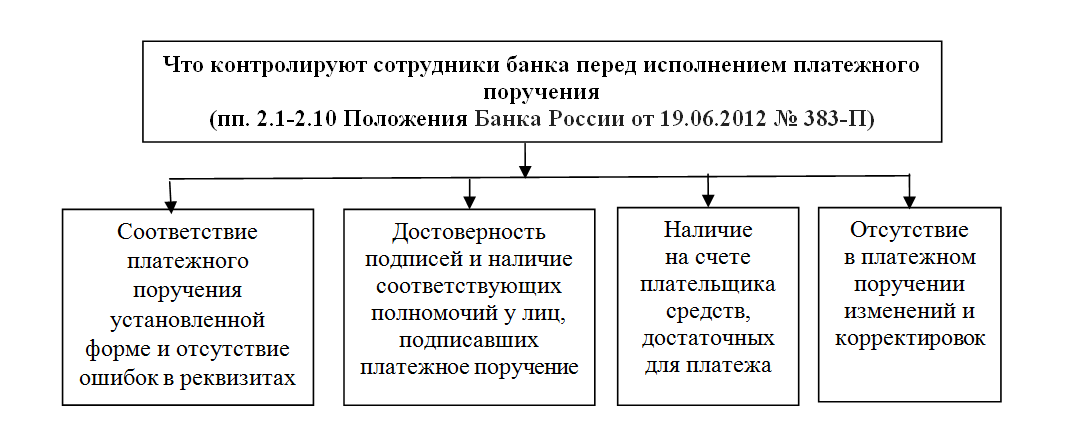

Что представляет собой платежный ордер?

Под платежным ордером понимается документ, используемый кредитно-финансовой организацией в целях частичного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Он должен заполняться по установленной форме. На платежном ордере ставятся отметки банка, а также подписи его сотрудников, отвечающих за транзакции.

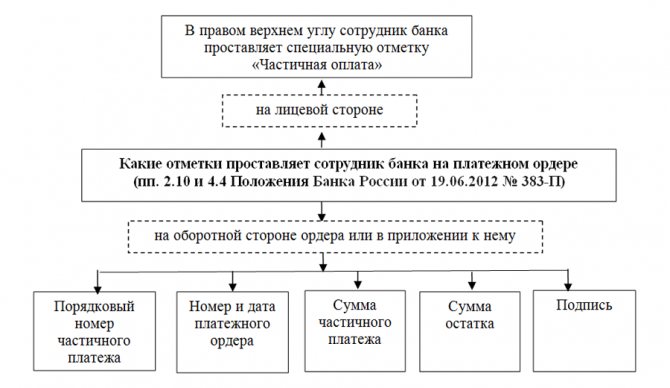

Факт проведения частичной оплаты квитанции с помощью ордера фиксируется посредством проставления специальной отметки на ней. Кроме того, сотрудник банка на обратной стороне квитанции указывает данные о частичном платеже — такие как порядковый номер, данные об ордере, сумме, а также удостоверяет сведения подписью.

Копии ордера должны сохраняться в банке. Они могут задействоваться в качестве приложений к информационным выпискам по банковским счетам клиентов.

Как выглядит бланк

Формирование бланка платежного ордера происходит на основе его утвержденной формы. На этом документе ставят индивидуальные отметки банковского учреждения (печать, штамп и др.). Его подписывают ответственные лица, которые осуществляют транзакции.

Читайте также: Что делать с переплатой по налогам в 2021 году: памятка для бухгалтера

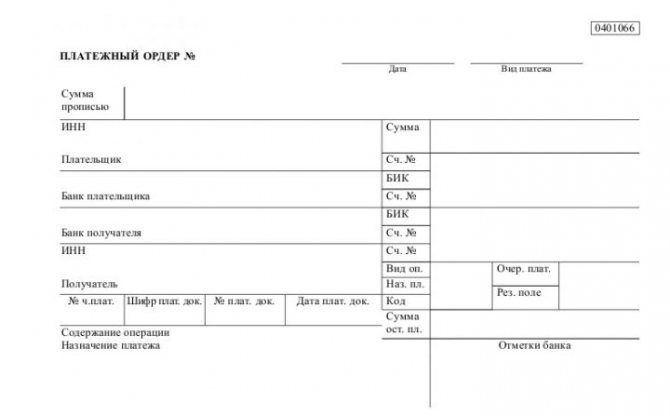

Обратную сторону бланка заполняют следующей информацией:

- содержание ордера;

- присвоенный номер совершаемой транзакции;

- сумма операции;

- подпись заполняющего.

Использование платежного ордера происходит также при оплате распоряжений о переводе средств, когда имеет место изменение реквизитов банковского учреждения.

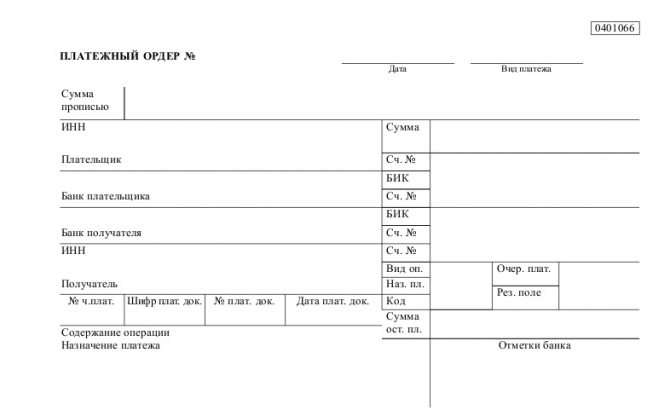

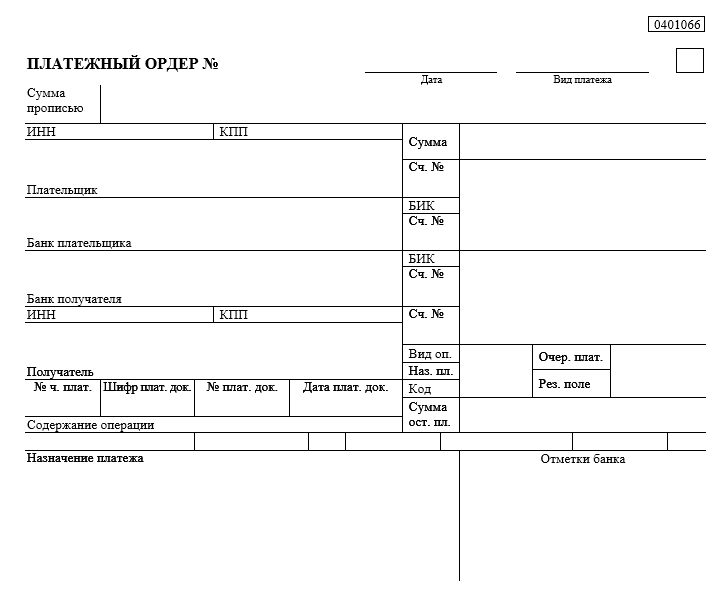

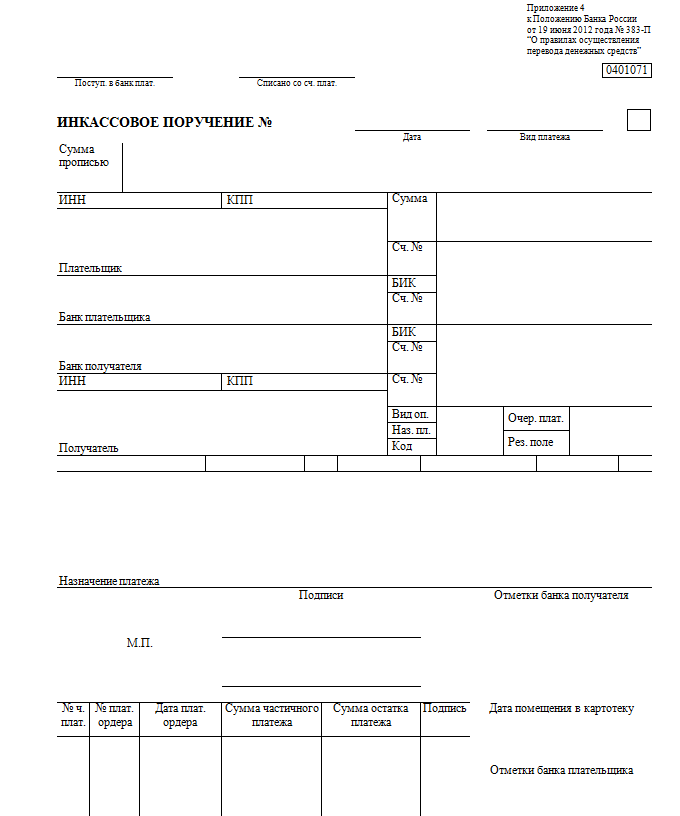

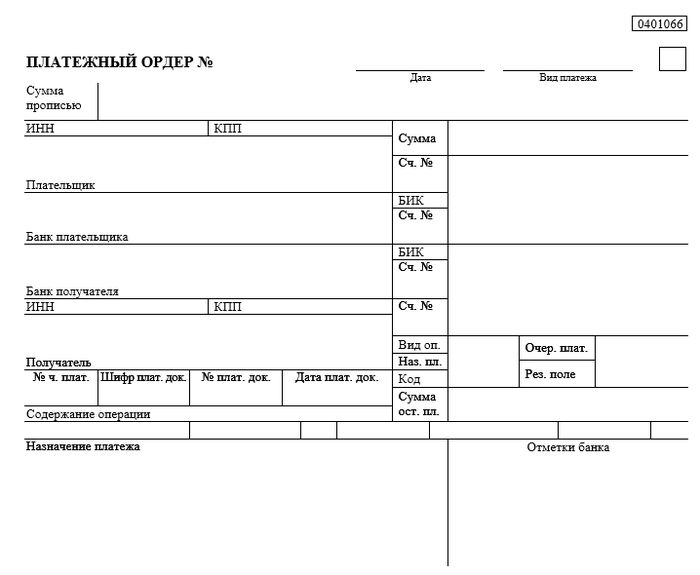

Рассматриваемая форма документа обозначается кодом «0401066». Её заполнение происходит по аналогии с другими документами. Особенности будут рассмотрены нами далее.

Размеры, формат и нумерацию граф бланка платёжного ордера регламентирует упомянутое Положение № 383-П (Приложение № 8).

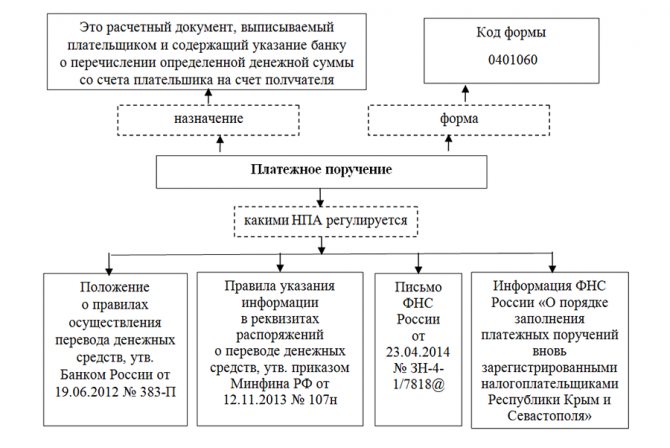

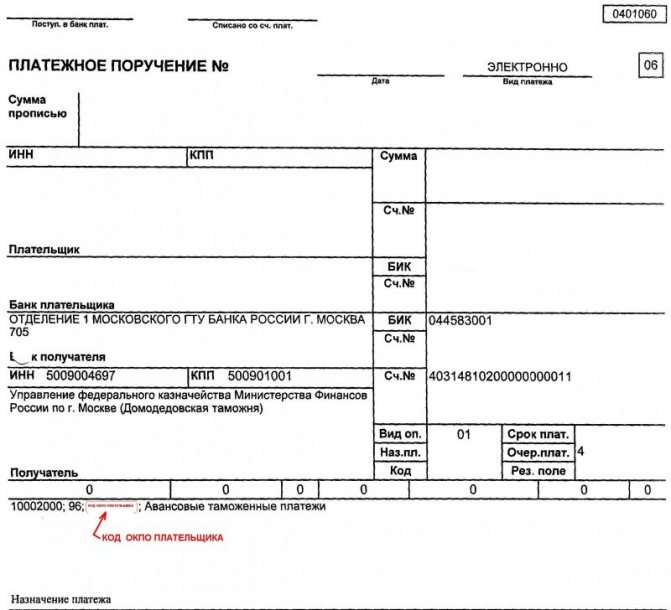

Что представляет собой платежное поручение?

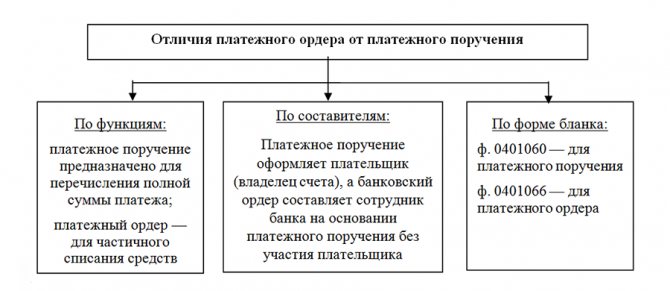

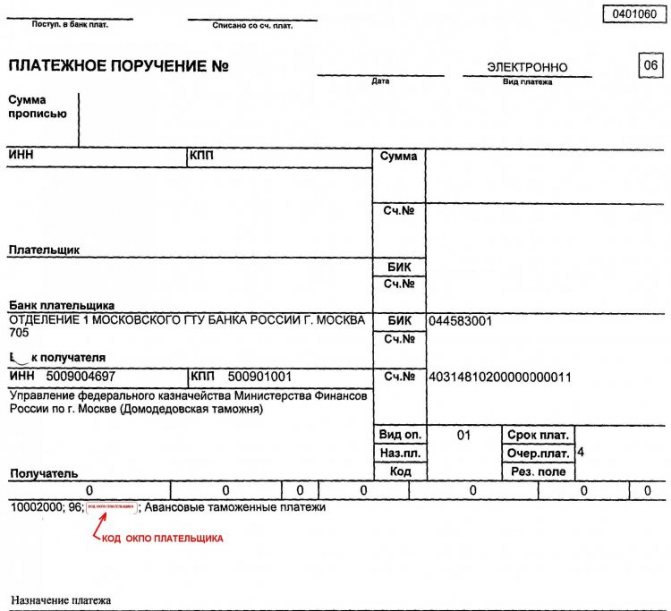

Под платежным поручением понимается документ, используемый банком в целях полного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Например — по оплате фирмой поставленных товаров, оказанных услуг, перечислению налогов в бюджет.

Кредитно-финансовая организация использует соответствующее платежное поручение как источник всех необходимых сведений для осуществления платежа — данных о получателе, его банковских реквизитах, о назначении транзакции.

Что надо учитывать

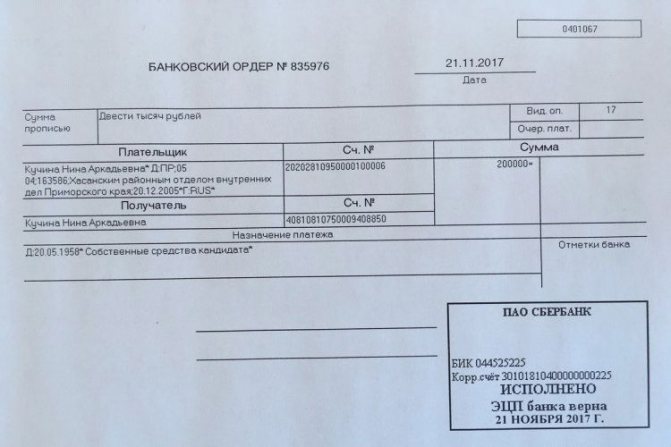

Банковские ордера – документы, широко применяемые в ситуациях взаимодействия клиентских счетов с таковыми, принадлежащими руководству.

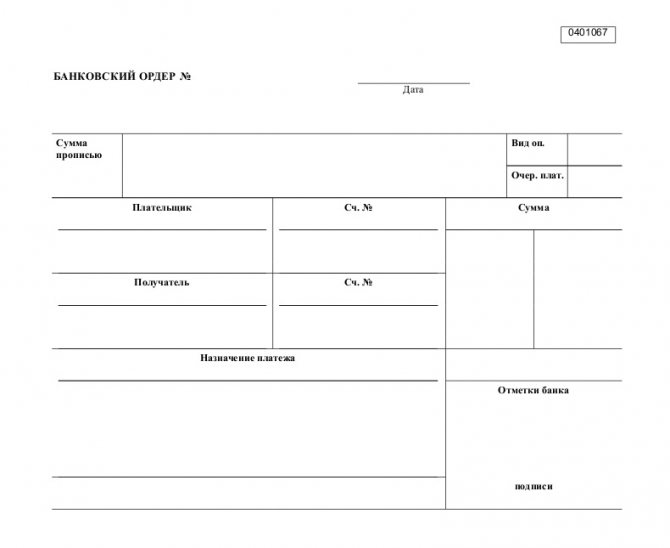

Банковский ордер

Любые изменения, результаты после проведения операций должны найти отражение в содержании документа. Специально для этого в него вносятся соответствующие корректировки. Для чего пользуются дополнительными полями, либо строчками.

Есть и ещё один важный момент в содержании банковских ордеров. Выписка из лицевого счёта – обязательное приложение, без него не обойтись. Именно этот документ подробно описывает все операции. Часто происходит так, что средств на клиентских счетах не хватает для мгновенного перевода. Тогда банковский орден переносится в группу документов, оставшихся без оплаты. Или в группу счетов с просрочкой. Для дальнейшего продолжения операции оформляют платёжный ордер. И сама операция описывается с использованием соответствующего поля.

Руководство организации должно обязательно согласовывать любые действия, связанные с документом. Главное – опираться на нормы, принятые Банком РФ. И актуальной версией Законодательства нашей страны.

Подобные меры актуальны для владельцев счетов, у которых появляются какие-либо проблемы. Или когда денежных средств не хватает для моментальной оплаты операции.

Таблица

Платежный ордерПлатежное поручениеЧто общего между ними?Платежный ордер может рассматриваться как инструмент частичного исполнения платежного порученияВ чем разница между ними?Является инструментом частичной оплаты квитанции, счета, перечисления части суммы по различным обязательствамЯвляется инструментом, посредством которого осуществляется полная оплата квитанции, счета, перечисление сумм по каким-либо обязательствам

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами. Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

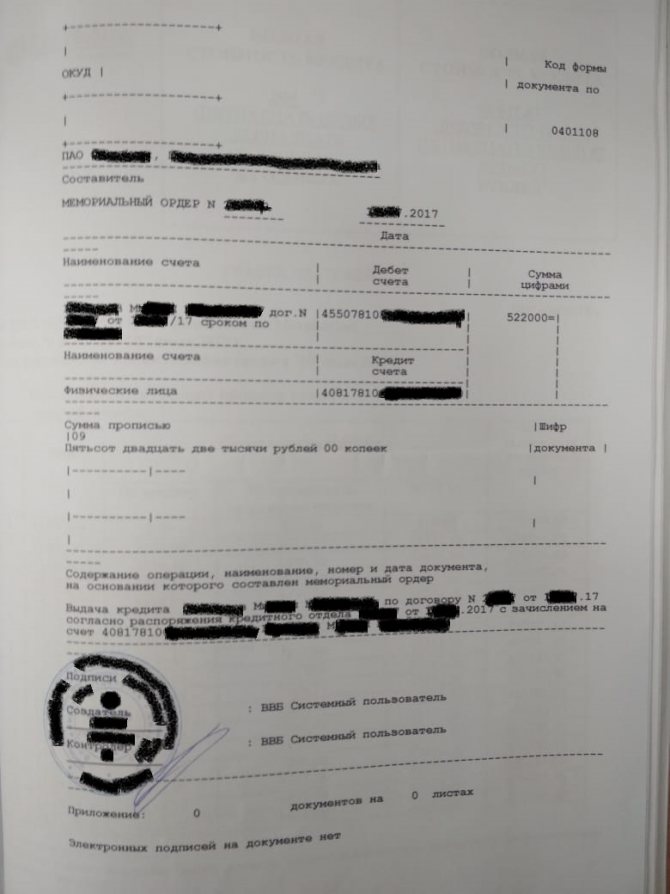

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств. В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Читайте также: Правила заполнения инвентаризационной описи тмц

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений.

Архивация документа

Когда производится оплата в первый раз, документ или его копия заносится в архив предприятия или филиала банка. После заполнения последнего из платежных ведомостей или ордеров, происходит выписка приложения, которое числится дополнением к счетам со стороны плательщика. С помощью хранения и правильного ведения архива, руководство организаций может производить грамотное распределение средств и материальных ценностей.

Для выплат зарплаты используются ведомости стандартного типа. На главной странице бланка указана информация об организации, которая выплачивает заработную, ее реквизиты и другие данные. Установлена общая сумма финансовых средств для выплаты, заверение в виде росписи уполномоченного лица. Также имеют место дата, когда бумаги утверждены и полностью прошли проверку.

О правилах заполнения

Есть некоторые рекомендации, которые помогут разобраться с процедурой:

- Содержание операции описывается в строке под названием «Основание».

- Перечень прилагаемых документов идёт в отдельной строке, с приложениями.

- Отдельно проверяют наличие подписи, поставленной бухгалтером. Если их нет, то подобные функции возлагаются на руководителей. Подписи должны соответствовать образцам, когда используются бумажные формы.

- Должно присутствовать соответствие между суммами, указанными в цифрах, и прописью.

- Важно и то, чтобы присутствовали все подтверждающие документы, перечисленные в перечне.

- Выдача наличных – ответственность кассира. Деньги передаются только непосредственному получателю. Обычно самих покупателей идентифицируют по личным документам вроде паспорта.

- Получатель так же должен ставить личную подпись, если вся информация соответствует действительности.

- Если у предприятия или банковской организации нет подразделений, то просто ставится минус или прочерк.

- Суммы чаще прописываются в рублях, с использованием запятых.

Как заполнять банковские квитанции в программе БизнесПак — на видео:

Делаем выводы Перечисленных выше рекомендаций должно хватить, чтобы справиться с большей частью спорных моментов, которые возникают при работе с подобными документами. Банк России постоянно выпускает указания по данному поводу, где пишется о формах документов, которые желательно применять в той или иной ситуации. Такие документы стали практически одинаковыми для всех субъектов предпринимательства. Исключение делается только для ИП, и то – если они соблюдают целый ряд условий.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Назначение

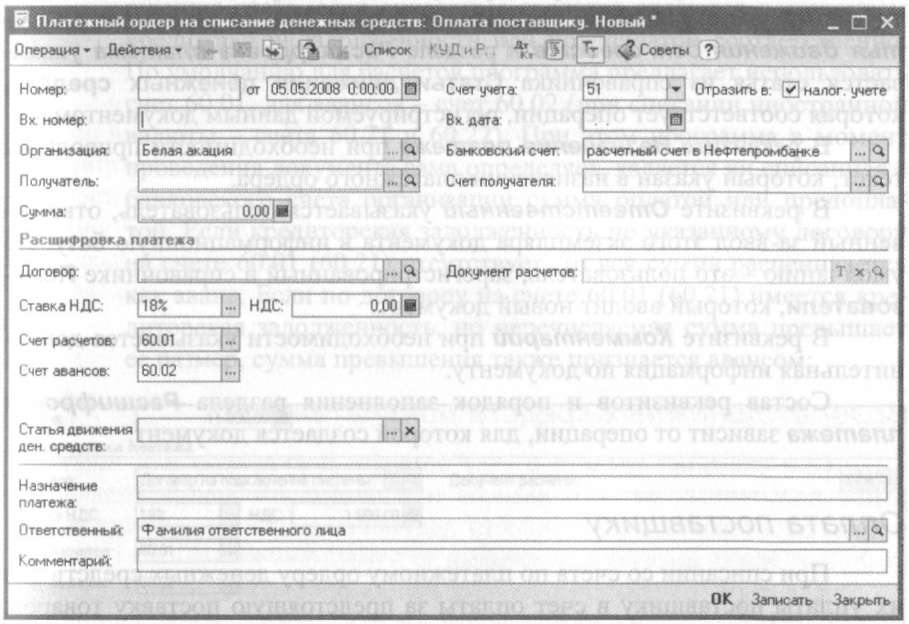

Заполняется платежный ордер денежных средств в нескольких копиях, один из них остается у банка в архиве либо картотеке. Данная процедура выполняется для восстановления информации о документе в случае его утери и использования выписок для получения справок по платежам. Ордер открывает возможность на отправку средств непосредственно к поставщику определенных товаров либо услуг.

Общими параметрами является то, что из них кредитные и банковские учреждения могут получить достоверную информацию о реквизитах предприятия, существующих клиентах и вывести платежную историю о совершенных ранее транзакциях. Необходимо четко различать назначение при использовании двух документов, которые в принципе похожи по своему внешнему виду и структуре заполнения.

Предназначение ордеров совершенно разное. В одном типе дается возможность банку управлять транзакцией и им же назначается уполномоченный сотрудник для заверения документа. В другом организациям предоставляется возможность производить оплату на прямую. Также стоит отметить, что в любом случае, на сотрудников банка возлагается обязанность проверки документов, и в случае обнаружения ошибки, необходимо исправить ее именно сотрудникам банковской сферы вне зависимости от того, будь это электронный или бумажный вариант ордера.

Мемориально-ордерная форма — учет

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Однако мемориально-ордерная форма учета имеет и недостатки. Синтетический и аналитический учет разобщены также как хронологические и систематические записи. В результате большая часть трудоемкости учетных операций приходится на конец отчетного периода. Это особенно заметно при большом количестве разнородных операций.

Однако мемориально-ордерная форма учета имеет и недостатки. Синтетический и аналитический учет разобщены также как хронологические и систематические записи.

Схема мемориально-ордерной формы бухгалтерского учета.

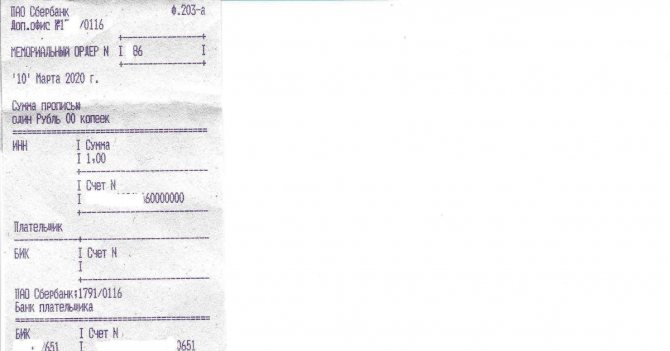

Сущность мемориально-ордерной формы учета заключается в том, что на основе первичных документов, отражающих хозяйственные операции, составляются мемориальные ордера — документы бухгалтерского оформления. Эти документы представляют собой указание, подписанное главным бухгалтером, о том, в какие синтетические и аналитические счета следует провести записи по хозяйственной операции, изложенной в документе, на основании которого составлен мемориальный ордер.

Читайте также: Форма МХ-3. Акт о возврате товарно-материальных ценностей, сданных на хранение

Разновидностью мемориально-ордерной формы учета является форма журнал-главная. При этом варианте учета на основании документов составляются мемориальные ордера. Но хронологическая регистрация их совмещается с записью по синтетическим счетам в книге, называемой журнал-главная.

Разновидностью мемориально-ордерной формы учета является Журнал-Главная. Здесь аналитический учет ведется в книгах. Изменена структура учетного регистра синтетического учета. В нем на отдельном развороте листа в хронологическом порядке по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. Данный регистр принято называть книгой главных счетов — Журнал-Главная. Сходство с мемориально-ордерной формой учета состоит в том, что первые три колонки книги ( порядковый номер мемориальных ордеров, дата ордеров и сумма по мемориальным ордерам) полностью соответствуют строению регистрационного журнала. Следующие колонки книги предназначены для систематической записи по синтетическим счетам. Каждая колонка отводится на один счет, которая в свою очередь разбивается на две графы дебет и кредит. Если разворот листа формы Журнал-Главная недостаточен для регистрации всех мемориальных ордеров, используются вкладные листы.

Достоинства мемориально-ордерной формы учета очевидны. Главная книга не содержит названий операций, а включает лишь их суммы. Причем речь идет о сумме мемориального ордера, а не отдельной статьи, отражающей только одну хозяйственную операцию. Таким образом, учет большого количества операций становится менее трудоемким.

При мемориально-ордерной форме учета развернутое сальдо определяется в оборотной ведомости по аналитическим счетам, а при журнально-ордерной — в соответствующих журналах-ордерах.

При мемориально-ордерной форме учета запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров.

При мемориально-ордерной форме учета регистрируется в журнале и вместе с приложенным к нему оправдательным документом служит основанием для записей по счетам в Главную книгу. При журнально-ордерной форме учета не составляется.

При мемориально-ордерной форме учета мемориальные ордера регистрируются в регистрационном журнале и вместе с приложенными к ним оправдательными документами служат основанием для записей по счетам бухгалтерского учета. При форме учета Журнал-Главная регистрационный журнал не применяется. Данные мемориальных ордеров записываются в книгу Журнал-Главная, которая является регистром хронологической и синтетической записи. Вместо мемориальных ордеров могут применяться штампы соответствующей формы.

В мемориально-ордерной форме учета сочетаются книжные и карточные регистры. Синтетический учет ведется в книгах, а для аналитического учета используются главным образом карточки. Например, вместо того чтобы каждую накладную на отпуск материалов со склада отражать в учете отдельной записью, несколько таких однородных накладных записывают в одну накопительную ведомость.

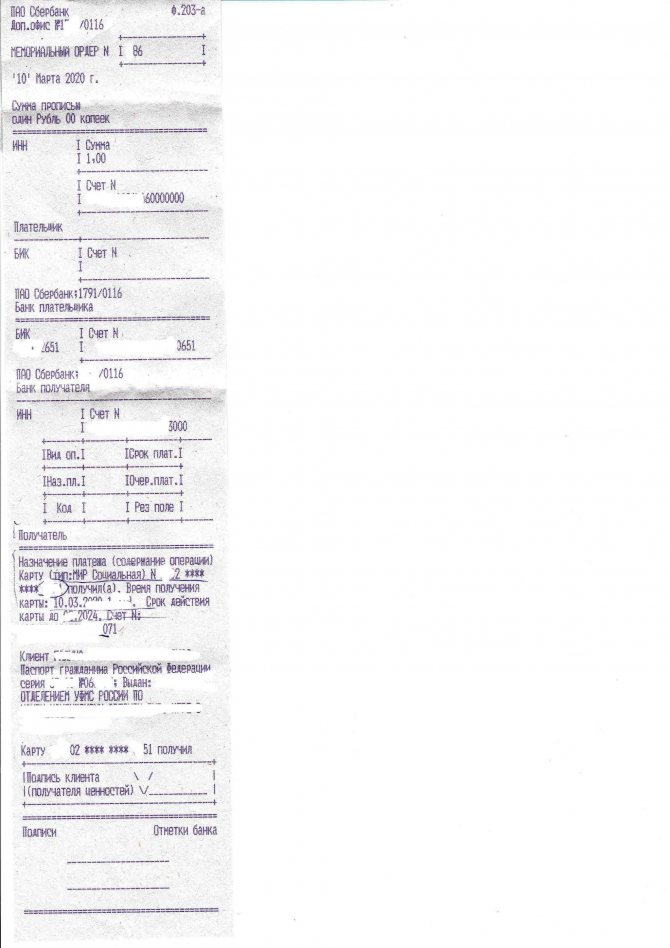

Мемориальный ордер № 53.

При мемориально-ордерной форме учета хронологическая запись операций отделена от систематической. В конце месяца в журнале подсчитывают итог записей.