Для чего нужна переоценка МПЗ

Переоценку МПЗ проводят, если выполняется одно из условий:

1. МПЗ устарели и не подходят для новых производств.

2. МПЗ потеряли часть потребительских свойств.

3. Произошло понижение текущей рыночной стоимости (ТРС) МПЗ.

Когда ТРС становится ниже фактической, создается резерв в виде разницы между ними (п. 25 ПБУ 5/01, утв. приказом Минфина РФ от 09.06.2001 № 44н; п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28.12.2001 № 119н).

Читайте также: Образец служебной записки на списание дебиторской и кредиторской задолженности

ВНИМАНИЕ! При упрощенном ведении бухгалтерского учета переоценивать и создавать резервы МПЗ необязательно.

Что представляет собой уценка

Уценкой принято называть снижение покупной цены на товар, который поступил или какое-то время находится на реализации с целью способствования его сбыту.

Такую процедуру целесообразно проводить при наличии одного или нескольких факторов:

- товар не пользуется особым спросом;

- продукция залежалась на складе или на полках магазина;

- изделие поступило в продажу с повреждением (самого предмета или его упаковки);

- потерян товарный вид;

- частично утрачены потребительские свойства;

- моральное устаревание предмета продажи;

- рыночные колебания, повлиявшие на спрос и др.

Какие требования может предъявить потребитель в случае обнаружения недостатков в уцененном товаре?

Выгоду от уценки получают обе стороны:

- покупатель получает возможность затратить меньше средств на покупку;

- продавец реализует товар, увеличивая тем самым свой оборот.

Вопрос: В период распродажи я приобрела в магазине обувь со скидкой 50%. Через неделю отклеилась подошва. В товарном чеке было указано: «На уцененный товар гарантия не распространяется». Законно ли продавать товар без гарантии? И какие требования я могу предъявить продавцу в случае наличия в товаре недостатка? Посмотреть ответ

Как формируются резервы

Создаваемые резервы (или их можно назвать как суммы возможных убытков, которые могут появиться у организации в случае списания МПЗ в данный момент), учитываются на сч. 14.

В бухгалтерском учете создание резерва отражают проводкой Дт 91.2 Кт 14. Делают это после проведения инвентаризации и переоценки, обычно перед составлением годового баланса. Периодичность проведения переоценки не регламентирована, поэтому организация определяет ее самостоятельно.

Когда МПЗ, по которым создан резерв, будут передаваться в эксплуатацию, продаваться или по ним повысится ТРС, начисленный резерв будет списываться на увеличение финансовых результатов — Дт 14 Кт 91.1. Каждый резерв учитывается отдельно.

Порядок проведения переоценки МПЗ

Для переоценки необходимы:

- решение (приказ, распоряжение) директора;

- инвентаризация — по ее результатам оформляют инвентаризационную опись-акт (инструкция Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25 от 05.05.1986);

Как провести инвентаризацию и отразить ее в учете, читайте в статьях:

- «Инвентаризация материально-производственных запасов»;

- «Отражение результатов инвентаризации в бухгалтерском учете».

Какие нюансы нужно учесть при составлении учетной политики, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

С 2021 года обязателен к применению новый ФСБУ 5/2019 «Запасы». Начать применение стандарта можно и раньше, закрепив это положение в учетной политике. О нюансах применения нового ФСБУ детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзор, чтобы узнать все подробности данной процедуры.

Пример 1

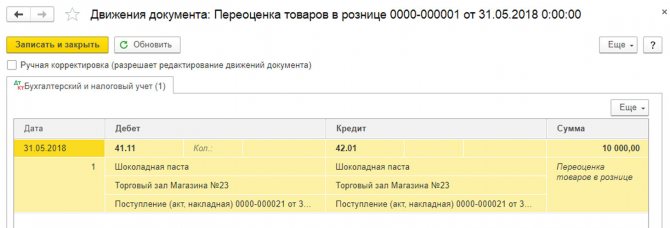

ООО «МИР» — организация, занимающаяся продажей телевизоров.

Читайте также: Учет объектов на забалансовых счетах в свете последних изменений

В своем торговом зале ООО «МИР» выставляет образцы продаваемых товаров. Появляются дополнительные расходы (затраты на установку, монтаж и т. п.), которые увеличивают стоимость выставляемого товара.

Эти товары ООО «МИР» учитывает на сч. 41, но местом хранения указывается не склад, а торговый зал.

В результате эксплуатации товара в зале его первоначальные качества, скорее всего, будут утеряны. В бухгалтерском учете признается резерв под снижение стоимости МПЗ.

Дт 44 Кт 60 (76) — расходы (установка и т. п.).

Дт 19 Кт 60 (76) — учтен НДС по расходам.

Дт 68 Кт 19 — НДС принят к вычету.

Дт 91.2 Кт 14 — резерв, созданный под обесценение стоимости товара в зале.

Дт 14 Кт 91.1 — при реализации или ином выбытии товара созданный резерв относится на финансовый результат.

Пример 2

ООО «Звезда» в начале года приобрело материалы. Бухгалтер отразил их на сч. 10. В конце года, перед сведением баланса, была проведена инвентаризация. В результате было выявлено, что ТРС снизилась, и решением директора принято решение о создание резерва на разницу цены покупки и ТРС.

В годовом балансе стоимость материалов будет отражаться за минусом резерва.

Допустим, что в следующем отчетном периоде ТРС увеличилась, тогда нужно снова посчитать разницу между ценой покупки материалов и ТРС. Но в этом случае мы из резерва первого года вычитаем резерв второго года и на эту сумму делаем проводку Дт 14 Кт 91.1.

В балансе стоимость материалов будет учитываться как разница между суммой покупки и суммой, оставшейся на Кт 14.

Если в будущем цена продажи неиспользуемых материалов вырастет, бухгалтер вправе дооценить их, но не выше исходного значения, т. к. не допускается завышение стоимости оборотных активов.

В налоговом учете мы не имеем возможности формировать подобные резервы. Но мы можем учесть расходы по уценке в расходах на рекламу (ненормируемых), например. Это должно удовлетворять требованиям п. 1 ст. 252 НК РФ (п. 4 ст. 264 НК РФ).

Читайте также: Что такое возвратные отходы и как правильно их учитывать

Уценка товара. Учтите нюансы

В процессе работы торговых фирм нередко возникают ситуации, когда товар перестает пользоваться спросом или утрачивает потребительские свойства и его приходится уценивать. Но данная процедура имеет ряд нюансов. Чтобы разобраться с этим, мы проанализировали нормы законодательства, арбитражную практику, разъяснения финансистов. Бухгалтерский учет операций

Конкретный порядок бухгалтерского учета уценки зависит от того, какой метод оценки товаров зафиксирован в учетной политике магазина — по покупным или по продажным ценам.

ТОВАРЫ УЧИТЫВАЮТСЯ ПО ПОКУПНЫМ ЦЕНАМ

Предположим, что товар решили уценить из-за снижения спроса, а сумма уценки находится в пределах торговой надбавки. В этом случае лишь уменьшится цена реализации товаров. Поэтому никакими дополнительными бухгалтерскими записями уценка не сопровождается.

ПРИМЕР 1

В апреле 2010 года универмаг «Мелисса» закупил партию блуз (100 шт.) по цене 1900 руб. Первоначально продажная цена была установлена в размере 3540 руб. (включая НДС). По этой цене в течение апреля было продано 80 блуз. Однако в дальнейшем спрос существенно снизился, и в июне 2010 года руководство фирмы приняло решение уценить блузы и установить розничную цену на оставшиеся в размере 2360 руб. (включая НДС). По этой цене в июне 2010 года удалось продать две блузы. Учетной политикой предусмотрено, что учет товаров ведется по покупным ценам. Для упрощения примера «входной» НДС по приобретенным товарам не рассматривается. Бухгалтер универмага делает такие записи.

В апреле 2010 года:ДЕБЕТ 41 КРЕДИТ 60

— 190 000 руб. (1900 руб/шт. х 100 шт.) — оприходованы блузы;

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

— 283 200 руб. (3540 руб/шт. х 80 шт.) — отражена выручка от реализации блуз;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— 152 000 руб. (1900 руб/шт. х 80 шт.) — списана покупная стоимость проданных блуз;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 43 200 руб. (283 200 руб. х 18% : 118%) — начислен НДС по реализованным товарам.

В июне 2010 года:ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

— 4720 руб. (2360 руб/шт. х 2 шт.) — отражена выручка от реализации уцененных блуз (по новой продажной цене);

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— 3800 руб. (1900 руб/шт. х 2 шт.) — списана покупная стоимость проданных блуз;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 720 руб. (4720 руб. х 18% : 118%) — начислен НДС по реализованным товарам. На практике возможны ситуации, когда сумма уценки товаров превысит торговую надбавку. Это произойдет, например, если текущая рыночная стоимость товаров (по которой их возможно продать) ниже фактической себестоимости. Однако менять стоимость, по которой запасы числятся в учете, нельзя (п. 12 ПБУ 5/01). Поэтому в таких случаях компании следует создать резерв под снижение стоимости ценностей. Порядок действий при этом следующий. 31 декабря фирма определяет товары, которые могут продаваться по цене ниже их фактической себестоимости. В этот же день определяют разницу между покупной стоимостью товаров, по которой они числятся на счете 41, и их текущей рыночной стоимостью. На сумму этой разницы создают резерв под снижение стоимости товаров, а в бухучете делают запись:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 14

— отражено создание резерва под снижение стоимости товаров. Резерв создают по каждой единице запасов, числящихся в бухучете. По состоянию на конец года стоимость уцененных товаров показывается в балансе за вычетом созданного резерва (остаток по счету 14 отдельно в пассиве баланса не отражается). Такой порядок предусмотрен пунктом 25 ПБУ 5/01. В дальнейшем по мере реализации товаров, под снижение стоимости которых создавался резерв (либо по мере повышения их рыночной цены), делается проводка:

ДЕБЕТ 14 КРЕДИТ 91 субсчет «Прочие доходы»

— списана сумма резерва под снижение стоимости товаров. Допустим, в ходе инвентаризации выяснилось, что товар полностью или частично потерял свои первоначальные качества. В результате его продажная стоимость устанавливается на уровне ниже фактической себестоимости. В такой ситуации, по нашему мнению, уценку целесообразно отражать как потери от порчи. Алгоритм действий при этом будет таким: — списать покупную стоимость товаров с кредита счета 41 в дебет счета 94 «Недостачи и потери от порчи ценностей»; — оприходовать товары по цене возможной реализации (ниже фактической себестоимости) по дебету счета 41 в корреспонденции с кредитом счета 94; — дебетовый остаток по счету 94 списать на прочие расходы (проводка по дебету счета 91 в корреспонденции с кредитом счета 94).

ТОВАРЫ УЧИТЫВАЮТСЯ ПО ПРОДАЖНЫМ ЦЕНАМ

Если уценка не превышает сумму торговой наценки, то бухгалтер делает сторнирующую запись по дебету счета 41 в корреспонденции с кредитом счета 42 «Торговая наценка».

ПРИМЕР 2

Воспользуемся условиями примера 1, но предположим, что учет товаров ведется по продажным ценам. При этом варианте бухгалтеру торговой надо сделать следующие записи.

В апреле 2010 года:ДЕБЕТ 41 КРЕДИТ 60

— 190 000 руб. (1900 руб/шт. х 100 шт.) — оприходованы приобретенные блузы;

ДЕБЕТ 41 КРЕДИТ 42

— 164 000 руб. ((3540 руб/шт. — 1900 руб/шт.) х 100 шт.) — отражена торговая наценка на приобретенные блузы;

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

— 283 200 руб. (3540 руб/шт. х 80 шт.) — отражена выручка от реализации товаров;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— 283 200 руб. — списаны реализованные товары (по продажной стоимости);

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 42

— 131 200 руб. ((3540 руб/шт. — 1900 руб/шт.) х 80 шт.) — сторнирована торговая наценка по реализованным товарам;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 43 200 руб. — начислен НДС по реализованным товарам.

В июне 2010 года:ДЕБЕТ 41 КРЕДИТ 42

— 23 600 руб. ((3540 руб/шт. — 2360 руб/шт.) х 20 шт.) — сторнирована (уменьшена) торговая наценка на оставшиеся блузы при их уценке;

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

— 4720 руб. (2360 руб/шт. х 2 шт.) — отражена выручка от реализации уцененных блуз (по новой продажной цене);

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— 4720 руб. — списаны реализованные товары (по продажной стоимости);

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 42

— 920 руб. ((2360 руб/шт. — 1900 руб/шт.) х 2 шт.) — сторнирована реализованная торговая наценка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 720 руб. — начислен НДС по реализованным товарам. Если сумма уценки превышает торговую наценку (то есть продажная стоимость товаров становится ниже их фактической себестоимости), то сначала нужно сторнировать всю сумму торговой наценки:

ДЕБЕТ 41 КРЕДИТ 42

— сторнирована торговая наценка на уцененные товары. Далее, мы считаем, бухгалтер может применить методику, позволяющую избежать использования счета 14. Дело в том, что идея оценки товаров по продажным ценам заключается в следующем: сальдо счета 41 всегда должно соответствовать стоимости остатка товаров в ценах реализации. А это невозможно, если бухгалтер не спишет оставшуюся часть суммы уценки (сверх примененной ранее наценки). Поэтому, с нашей точки зрения, разницу между фактической себестоимостью товаров и их новой продажной стоимостью надо показать так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 41

— отражена уценка товаров сверх торговой наценки. Если подходить к ситуации формально, такая запись нарушает требования пункта 12 ПБУ 5/01 (запрещающего изменять фактическую себестоимость товаров). Однако, если установленные правила бухгалтерского учета не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, бухгалтер может не применять эти правила с соответствующим обоснованием. Такой вывод следует из пункта 4 статьи 13 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Поэтому данный вариант отражения операций необходимо предусмотреть в учетной политике торговой фирмы. А также впоследствии раскрывать этот факт в пояснительной записке при составлении годовой отчетности.

Особенности налогового учета

В налоговом учете нет понятий «торговая наценка», «учет товаров по продажной стоимости», «уценка товара».

КАК ФОРМИРУЕТСЯ ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Торговые компании определяют финансовый результат (прибыль или убыток) по универсальному правилу, зафиксированному в подпункте 3 пункта 1 статьи 268 Налогового кодекса РФ. А именно: при реализации покупных товаров доходы от продажи уменьшаются на стоимость их приобретения (определяемую одним из четырех разрешенных методов оценки), а также на сумму расходов, непосредственно связанных с реализацией. Значит, если товар был уценен, но его продажная стоимость все равно осталась выше покупной, в налоговом учете будет сформирована прибыль от реализации. Если же в результате уценки цена реализации товара стала ниже суммы расходов на его приобретение, то фирма получает убыток. Он признается в налоговом учете в соответствии с пунктом 2 статьи 268 Налогового кодекса РФ.

РЫНОЧНЫЕ ЦЕНЫ НА ТОВАРЫ

Нельзя забывать и о положениях статьи 40 Налогового кодекса РФ. Так, если фактическая цена отклоняется от уровня цен, применяемых фирмой по идентичным (однородным) товарам, более чем на 20 процентов, контролеры вправе доначислить налоги. Они рассчитают их исходя из рыночных цен. Впрочем, это не означает, что налоговикам в любом случае удастся сделать доначисления (может оказаться, что фактические цены, которые применяет компания, соответствуют рыночным). Ведь в пункте 3 статьи 40 Налогового кодекса РФ уточняется, что при определении рыночной цены должны учитываться, в частности, скидки, вызванные: сезонными и иными колебаниями потребительского спроса на товары; потерей товарами качества или иных потребительских свойств; истечением (приближением даты истечения) сроков годности или реализации товаров. Все эти три фактора могут быть причиной не только объявления распродаж и скидок на те или иные товары, но и основанием для их уценки.

А что с «входным» НДС?

Восстанавливать «входной» налог, ранее принятый к вычету, при уценке товаров не нужно. Если уменьшенная на сумму уценки продажная стоимость превышает фактическую себестоимость товаров, то вопросов вообще не возникает. Но и в случаях, когда в итоге товар продают по цене ниже его покупной стоимости, всю сумму «входного» налога следует считать правомерно принятой к вычету. Ведь вычет делают на основании счета-фактуры поставщика при принятии товаров на учет — вне зависимости от того, по какой именно цене этот товар впоследствии перепродается конечным покупателям. И среди оснований для восстановления НДС (перечислены в п. 3 ст. 170 Налогового кодекса РФ) уценка товара (продажа ниже покупной стоимости) не значится.

Статья напечатана в журнале «Учет в торговле» №6, июнь 2010 г.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание